地方政府性債務、財政風險與土地出讓

2016-06-28 10:13:16亓壽偉中南財經(jīng)政法大學武漢430073

地方財政研究 2016年6期

關鍵詞:影響

亓壽偉 毛 暉 薛 真(中南財經(jīng)政法大學,武漢430073)

?

地方政府性債務、財政風險與土地出讓

亓壽偉毛暉薛真

(中南財經(jīng)政法大學,武漢430073)

內(nèi)容提要:本文通過對2010年—2013年的省際面板數(shù)據(jù)進行實證研究,來考察財政風險、地方政府性債務對土地出讓行為的影響。實證結(jié)果表明,地方政府性債務、財政風險與土地出讓之間存在長期均衡關系。財政風險分為債務風險和非債務財政風險兩類,兩者都顯著影響地方政府土地出讓行為,但債務風險的影響程度更大。另外,在中西部地區(qū),債務風險對土地出讓的影響大于東部,而非債務風險對土地出讓的影響,東中西地區(qū)的差異不大。

關鍵詞:地方政府性債務債務風險非債務風險土地出讓

一、引言及文獻綜述

近年來,地方政府性債務問題日益凸顯,而土地出讓成為地方政府獲得收入以應對債務風險的重要方式。自2002年以來,土地出讓收入占地方財政收入的比重呈現(xiàn)提升趨勢,2002年-2013年的《國土資源年鑒》顯示,這一時期土地出讓收入年均增速達45%,部分年份增速在60%以上。而在一些地區(qū),土地出讓收入占地方財政收入的比重甚至高達72%。依靠土地出讓獲取收入,成為地方政府維持財政收支平衡的重要路徑。

關于地方政府土地出讓行為的影響因素,多數(shù)學者基于財政競爭角度予以分析,認為地方政府出讓土地,主要是為了招商引資或出于地區(qū)財政競爭需要(王賢斌,張莉,徐現(xiàn)祥,2014;陸效平,孫偉,2008;盧洪友,袁光平,陳思霞,盧盛峰,2011)。也有研究從地方稅收競爭與非稅收競爭視角展開,認為地方政府為了擴大財政收入而進行土地出讓,以獲取直接或間接財政收益(沈坤榮,付文林,2006;童錦治,2013)。還有研究是從晉升激勵視角考察,認為政府官員的晉升競爭推動了地方政府的土地出讓(王小斌,邵燕斐,2011;劉學友,盧新海,2012)。本文從地方債務視角出發(fā),引入財政風險分析工具,將財政競爭延伸到政府防范財政風險動機,來考察政府土地出讓行為。

也有學者從地方政府性債務與財政風險角度,研究土地出讓行為。陳志勇等(2015)探討了地方政府性債務的期限錯配風險,認為目前地方政府性債務期限以中短期為主,但資金投向回收期限較長的項目,致使債務融資與償還高度依賴土地收入,從而加大地方財政風險。而地方政府高度依賴土地出讓收入償債,使得土地財政風險與地方債務風險交織在一起,增加了地方政府債務風險控制的難度(魏加寧,2010)。本文將對地方政府性債務、財政風險及土地出讓結(jié)合起來,探討三者之間的相互關系。

部分學者從地方政府自身角度分析土地出讓行為。梁文斌、韓文博(2011)從地方區(qū)域競爭與經(jīng)濟發(fā)展關系展開研究,認為地方政府土地出讓行為是基于地區(qū)間競爭,包括土地出讓價格競爭和財政支出競爭。岑樹田、顏維海(2013)從土地出讓價格角度研究地區(qū)經(jīng)濟增長原因,并從地區(qū)要素投入角度分析土地出讓價格對土地出讓的影響。盡管土地價格作為直接因素影響土地出讓水平,但并不是唯一因素。比如地方政府協(xié)議出讓土地以獲得招商引資的條件,這種價格往往是零水平甚至負水平①很多地區(qū)都會采用協(xié)議出讓土地這樣一種辦法,對工業(yè)用地往往會采取零價格水平,即免費出讓土地,或者收取一定費用在以后年間以稅收優(yōu)惠形式予以返還。有些地區(qū)采取負價格水平,即對部分廠商給予補貼以獲得地區(qū)投資。。另外,也有從地區(qū)經(jīng)濟稟賦及官員稟賦角度探討地方政府土地出讓行為(李勇剛,高波,許春招,2013)。本文將在已有研究基礎上,從債務和非債務風險視角界定財政風險,然后分析地方政府的土地出讓問題,對地方政府從土地出讓的視角認識財政風險具有重要的意義。

國外學者的研究也為土地問題提供了研究思路。Persson和Torsten(1996)通過對聯(lián)邦財政風險擔負機制的研究,基于地方政府財政風險視角,研究地方政府融資渠道設計。Tochkov和Kiril(2007)以中國1995年-2006年數(shù)據(jù)為經(jīng)驗,從地區(qū)間轉(zhuǎn)移支付角度探討地方政府支出關系,認為地方政府土地出讓主要是出于財政支出需要。另外,Tochkov和Kiril(1996)對財政融資與財政風險關系進行研究,與Persson和Torsten(1996)得出的結(jié)論大致一樣。上述研究關注財政風險對政府融資方式的影響,而本文將政府融資方式具體到土地出讓問題上,分析財政風險對土地出讓行為的影響。

基于上述研究,本文從財政風險視角出發(fā),將財政風險劃分為債務風險與非債務風險兩類,并運用2002年-2011年的省際面板數(shù)據(jù),考察不同類型財政風險對地方政府土地出讓行為的影響,另外還探討這兩類影響的區(qū)域差異。

二、財政風險與土地出讓的理論分析

(一)地方政府舉債動機與財政風險

地方政府舉債動機與防范和化解財政風險密切相關。一般而言,區(qū)域經(jīng)濟發(fā)展狀況存在差異,舉債動機也有明顯不同。就我國目前現(xiàn)實情況看來,首要的是針對政府年度內(nèi)大型項目支出(以經(jīng)濟型項目居多)而引致的舉債動機。其次是應對債務風險的舉債動機,即借新債還舊債。臨時性、短期性彌補財政收支缺口的動機相對來說較弱。此外,我國社會保障基金壓力增大,也會引發(fā)潛在的舉債動機,并最終形成財政風險。

(二)財政風險指標構(gòu)建

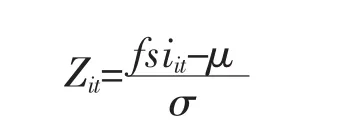

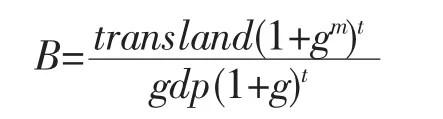

為了單獨考察債務、財政風險與土地出讓關系,本文借鑒Baldacci(2011)②Baldacci(2011)最早采取債務負擔率和綜合負擔率兩個指標計算財政風險指標,用來衡量財政風險。債務負擔率為地方政府性債務占GDP比重,可以反應對債務風險衡量,債務負擔率越高,債務風險越大。綜合負擔率為一系列與財政風險相關比例綜合,包括失業(yè)率、撫養(yǎng)比率、預期社會福利支出及公共衛(wèi)生支出、通貨膨脹率、外貿(mào)依存度等。分析財政風險的思路,將債務指標從財政風險系數(shù)中獨立出來,將財政風險劃分為債務風險(defsi)與非債務財政風險(nondefsi)。債務風險是指政府無力支付其所承擔的到期債務而引致的財政風險,主要原因是政府舉債超過政府財政承擔能力造成的。非債務風險是指非基于債務原因而造成的財政風險,包括承擔政府職能和應對突發(fā)情況所引起的財政風險。

這樣劃分主要基于以下三個原因:第一,財政風險反映的是一系列風險因素的綜合,不同風險因素對土地出讓影響存在差異,對財政風險進行劃分有助于識別不同風險的作用機制;第二,結(jié)合已有理論及對我國現(xiàn)狀研究,債務風險為地方政府財政風險的主要因素;第三,分離后的債務風險可以進行量化,易于分析,結(jié)論也更準確。

關于指標獲取,先將兩個指標進行標準化:分別找出每個財政風險系數(shù)(fsi)的平均值(μ)和標準方差(σ),并以此計算標準化后的Z值,即:

然后把兩個指標化后的Z值相加得到財政風險系數(shù),這個指標被很多文獻所引用。每個風險指標的權(quán)重取決于各自標準差的大小,標準差越大權(quán)重越大,反之越小。這里就得到了每個省年度財政風險系數(shù)的值,即:

FSI=defsi+nondefsi

其中,債務風險系數(shù)defsi=debt(1+gd)t/gdp(1+g)t=,非債務風險系數(shù)gd表示預期債務增長速度,g為名義gdp增長率,t為可預期年份,ki為其它指標系數(shù),wi其它單獨系數(shù)權(quán)數(shù)。分析其動態(tài)過程,本文引入地方政府土地出讓收入占gdp來表示收入依賴關系。

(三)研究假設的提出

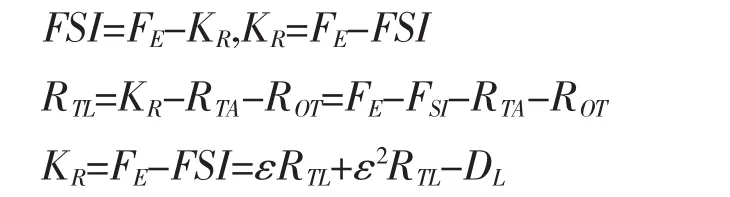

為了進一步分析財政風險、地方政府性債務與土地出讓關系,本文構(gòu)建了一個簡單的數(shù)量模型。假設地方政府從土地出讓中獲得的效用為:

其中,UL表示地方政府總效用,F(xiàn)L表示自有財政最大化,DL表示政治激勵效用,εRTL表示土地出讓對數(shù)的一次項,ε2RTL表示土地出讓對數(shù)的二次項,當土地出讓達到一定程度,地方政府獲得效用會減小。DL與FL存在這樣一種關系:DL作為地方政府存在的主要依據(jù),它越大,越能提高地方政府政治地位,地方政府出讓土地動機越明顯,也會使FL增加,共同導致DL增加,即存在共向關系;但地方政府提高DL的條件,地方政府必須具備融資能力,即墊付一定財政,如舉債、出讓土地、變賣公產(chǎn)、以地招商引資等,否則不會取得DL,此時二者為反向關系。

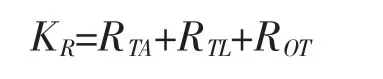

另外,我們將地方政府融資能力劃分為稅收能力(KTA)、土地出讓收入(RTL)及其它收入能力(ROT)。則資金約束條件為:

可以知道,地方政府融資能力即為地方政府自有財政最大化,所以:

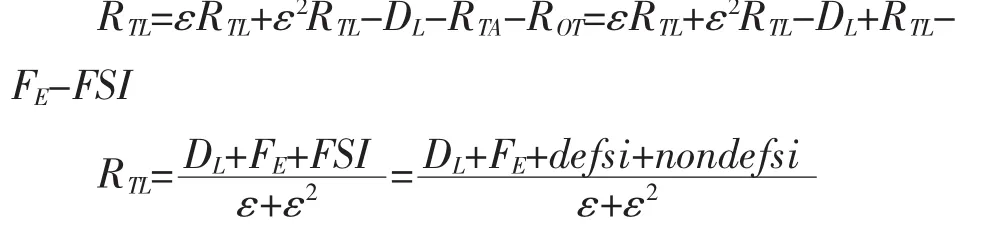

根據(jù)定義,財政風險為政府支出項與財政收入項差額,即:

所以有:

這樣,我們便得到一個簡單數(shù)量關系,即認為財政風險系數(shù)與土地出讓存在一種均衡關系。因此,結(jié)合以上理論分析,我們提出本文假設:

假設1:地方政府土地出讓(transland)與債務風險(defsi)和非債務風險(nondefsi)存在長期穩(wěn)定的均衡關系,即債務風險與非債務風險對土地出讓會有顯著影響。

假設2:債務風險對土地出讓的影響大于非債務財政風險,且隨著年份增長呈逐漸增加的趨勢。

假設3:經(jīng)濟發(fā)展水平差異會導致中西部地區(qū)財政風險影響程度大于東部地區(qū),包括債務風險與非債務風險。

三、模型與數(shù)據(jù)

(一)計量模型與變量說明

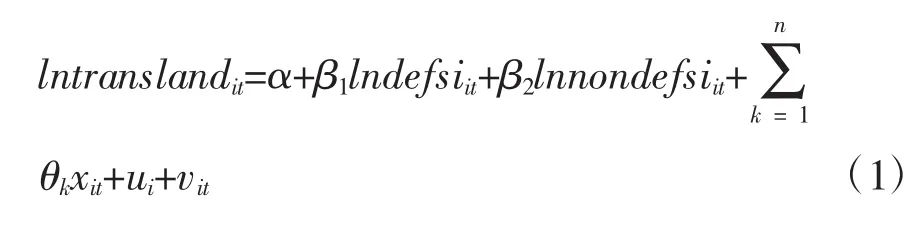

在以上分析的基礎上,我們將變量分為基本變量、控制變量與其它變量,建立如下計量模型:

其中,i表示地區(qū),t表示時間,ui為不可觀測地區(qū)效應,vit為隨機干擾項,x為控制變量,表示對土地出讓收入有重要影響的潛在變量,分別是土地出讓價格(price)、地區(qū)固定資產(chǎn)投資水平(invest)、城市化率(urb)、人口密度(pd)、上年度土地出讓收入(lntransland-1)等。

基本變量中,債務風險系數(shù)反映地方政府年度債務水平,系數(shù)越高,表明地方政府為應對債務風險而出讓更多土地,因此β1為正,表明假設1成立。非債務財政風險系數(shù)反映地方政府非債務性財政壓力,系數(shù)越高,地方政府為應對該財政壓力出讓更多土地,因此,如果β2為正,表明假設1成立。

控制變量中,土地出讓價格(price)是一個重要因素。土地出讓價格會直接影響土地出讓收入,即土地價格越高,土地出讓收入往往也越高。但兩者并不是絕對同向,土地出讓收入還與出讓面積有關,這里不再作為變量予以考慮。另外,鑒于各地土地出讓價格并不一致,這里將土地出讓價格進行平均化處理,得到各個省份的土地出讓平均價格。由于土地出讓價格并不是本文研究重點,此處僅作為一個控制變量處理。

另一個因素是地區(qū)固定資產(chǎn)投資水平(invest)。地區(qū)固定資產(chǎn)投資水平使用的是地區(qū)的基礎設施投資額。考慮對土地出讓的影響,本文僅使用與土地出讓密切相關的城市公共設施和鐵路交通投資額與當?shù)禺斈闓DP比值,作為固定資產(chǎn)投資水平(王小斌,邵燕斐,2014;劉再起,徐燕飛,2014)。

城市化率(urb)與人口密度(pd)作為衡量城市經(jīng)濟發(fā)展水平的一個重要指標,影響地區(qū)土地出讓收入。一般而言,城市化率水平較高的地區(qū),對土地需求越大,土地轉(zhuǎn)讓收入也會越大。而地區(qū)人口密度反映地區(qū)用地狀況,密度越高,土地需求也越大,土地出讓收入越高。但由于城市化率與人口密度對土地出讓的影響并非是絕對對稱關系(Ferguson,1995),并且其存在內(nèi)生性的問題(Richard Feiock,1993),因此這里只將其作為一個控制變量。

另外,本文將上年度的土地出讓收入(lntransland-1)作為一個重要變量引入模型中,來考察對本年度土地出讓收入的影響。地區(qū)的土地出讓行為,不僅與當年土地出讓價格與土地出讓數(shù)量有關,還可能受上年度土地出讓收入的影響。一般來說,在土地存量較大的情況下,上年度土地出讓收入越高,則本年度土地出讓收入也越大。根據(jù)對2002-2011的回歸分析表明,lntransland與lntransland-1存在高度的相關性,這可能是因為一方面地區(qū)經(jīng)濟發(fā)展對土地的需求增大,另一方面日益增大的財政壓力進一步推動了地方政府的土地出讓行為。

根據(jù)上面定義,將模型(1)展開,得到如下實證模型:

由于我國區(qū)域間經(jīng)濟發(fā)展水平、經(jīng)濟政策、區(qū)位因素、經(jīng)濟結(jié)構(gòu)及其它環(huán)境因素存在顯著差異,因此債務風險與非債務財政風險對土地出讓的影響也會有所差異。從區(qū)位劃分來講,我國經(jīng)濟分為東、中、西部,由于中西部地區(qū)在經(jīng)濟結(jié)構(gòu)及經(jīng)濟發(fā)展方向的趨同因素,本文將中西部歸為一類①具體原因在后文實證結(jié)果分析中會作出闡述。,只比較東部地區(qū)與中西部地區(qū)的差異影響,并對其實證檢驗。在模型(2)的基礎上,引入虛擬變量,將模型擴展為:

其中,east、midwest表示東、中西部地區(qū)的虛擬變量,衡量發(fā)達地區(qū)與欠發(fā)達地區(qū)。如果估計的系數(shù)βi顯著,則說明債務風險和非債務風險等因素,在不同的區(qū)域,對土地出讓行為產(chǎn)生了不同影響。

(二)數(shù)據(jù)來源與樣本選擇

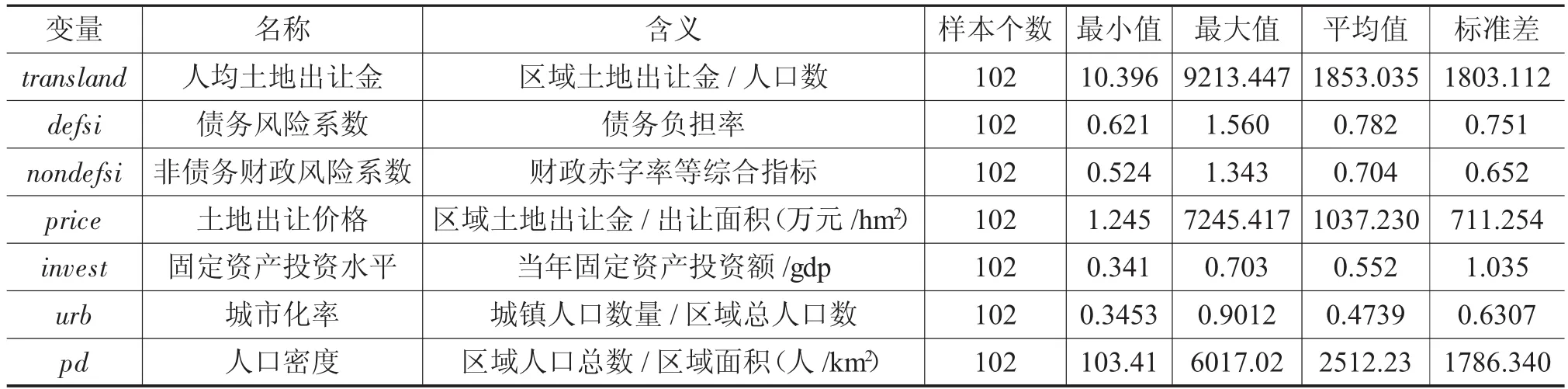

本文選取2010年-2013共4年的樣本,其中東部省份12個,中部省份9個,西部省份9個②由于樣本缺失,剔除西藏自治區(qū)不予考慮。,由于部分省份部分年份數(shù)據(jù)存在欠缺,因此共取得樣本數(shù)為102個。其中本期及前一期土地出讓金收入根據(jù)2010年-2013年《中國國土資源年鑒》、《中國稅收年鑒》及中國經(jīng)濟統(tǒng)計數(shù)據(jù)庫數(shù)據(jù)整理得到。債務風險系數(shù)來源于各省、直轄市審計廳網(wǎng)站,各省、直轄市及自治區(qū)政府性債務審計報告。非債務財政風險系數(shù)的綜合指標,根據(jù)《中國經(jīng)濟統(tǒng)計年鑒》《中國財政年鑒》數(shù)據(jù)整理得到。各省土地出讓價格來源于《中國國土資源年鑒》、《中國稅收年鑒》數(shù)據(jù)①土地出讓價格分為土地協(xié)議出讓價格與“招拍掛”價格,由于并非本文考察重點,所以不再區(qū)分兩類價格,按照出讓收入與出讓面積比計算價格。。固定資產(chǎn)投資水平根據(jù)《中國經(jīng)濟統(tǒng)計年鑒》得到。城市化率、人口密度根據(jù)《中國城市統(tǒng)計年鑒》數(shù)據(jù)資料整理得到。具體變量定義說明及統(tǒng)計描述如表1所示:

表1 變量說明及統(tǒng)計描述

表2 格蘭杰因果關系檢驗

表1統(tǒng)計結(jié)果表明,省際間的人均土地出讓收入存在較大的差距,地區(qū)間經(jīng)濟差異可能為主導因素。債務風險系數(shù)與非債務財政風險系數(shù)差異較大,表明省際之間的財政狀況差異確實會影響政府土地出讓行為。

四、實證研究結(jié)果

(一)數(shù)據(jù)的相關檢驗

面板數(shù)據(jù)時間序列的單位根檢驗,用來檢驗數(shù)據(jù)的平穩(wěn)性,檢驗結(jié)果表明數(shù)據(jù)是平穩(wěn)的。在單位根檢驗的基礎上,對各個變量是否具有協(xié)整關系進行檢驗,以確定變量之間的長期均衡關系。協(xié)整檢驗結(jié)果表明,變量之間存在長期均衡關系,檢驗結(jié)果支持假設1。

表2給出了在變量之間存在均衡關系的前提下,對本文所研究的基礎變量與被解釋變量之間是否存在因果關系的檢驗結(jié)果。檢驗結(jié)果支持我們的結(jié)論,即認為變量間存在因果關系。

從檢驗結(jié)果分析看,債務風險和非債務風險均與土地出讓存在單向因果關系,即財政風險是土地出讓收入增長的原因。從現(xiàn)實角度來看,正是由于地方政府債務規(guī)模的擴大及其它支出需求加大,導致兩種類型的財政風險加劇。而稅收收入來源有限,因而依靠土地出讓收入作為償債的主要資金來源。因此債務風險及非債務風險的加大會刺激地方政府加大土地出讓力度,以獲得高額土地收入。

考慮雙向影響因素即土地出讓收入對債務風險與非債務風險的影響,盡管格蘭杰檢驗的結(jié)果在5%顯著性水平?jīng)]有拒絕原假設,但1%顯著性水平拒絕原假設,表明土地出讓收入可能也會影響債務風險和非債務風險,這里我們可以作進一步的分析。

分稅制改革以來,地方政府掌握的稅收收入顯著減少,而土地收入之外的地方收入增長空間有限,在城鎮(zhèn)化快速推進的時代背景下,地方政府需要大規(guī)模舉債來補充財政資金。而對于土地出讓收入較少的城市,尤其是土地價值較低、但城市急劇發(fā)展引致財政支出加大的城市而言,由于還債能力較弱,地方政府性債務風險加大,因此需要采取“借新還舊”的方式來應對債務壓力。因此,對于部分城市而言,土地出讓收入減少會加大債務風險,這表明土地出讓對債務風險存在一定影響。但由于債務風險加大主要原因并非必然是土地出讓收入減少,因此在格蘭杰因果關系檢驗中,我們得到的是一種弱影響關系,這是符合現(xiàn)實情況的。

同時,我們還發(fā)現(xiàn),對于土地出讓收入較低的地方政府,發(fā)債成本相對較高。顯然,這是由于投資者對地方政府償債能力缺乏足夠的信心。而舉債成本的上升,又會加大地方政府性債務風險,這也是我們需要關注的一個地方。

引入時間固定效應和控制時間固定效應會對變量顯著性水平有影響,空間固定效應反映省際變化而不隨時間變化的未觀測到變量對土地出讓的影響,如地區(qū)經(jīng)濟稟賦、區(qū)位因素、官員素養(yǎng)等;時間固定效應表示隨時間變化,不隨省際變動的未觀測到變量對土地出讓的影響,如宏觀經(jīng)濟形勢、存量土地等。本文對面板數(shù)據(jù)進行了Hausman檢驗,檢驗結(jié)果拒絕隨機效應的假設,因此,選擇固定效應模型。

(二)全國視角的實證結(jié)果

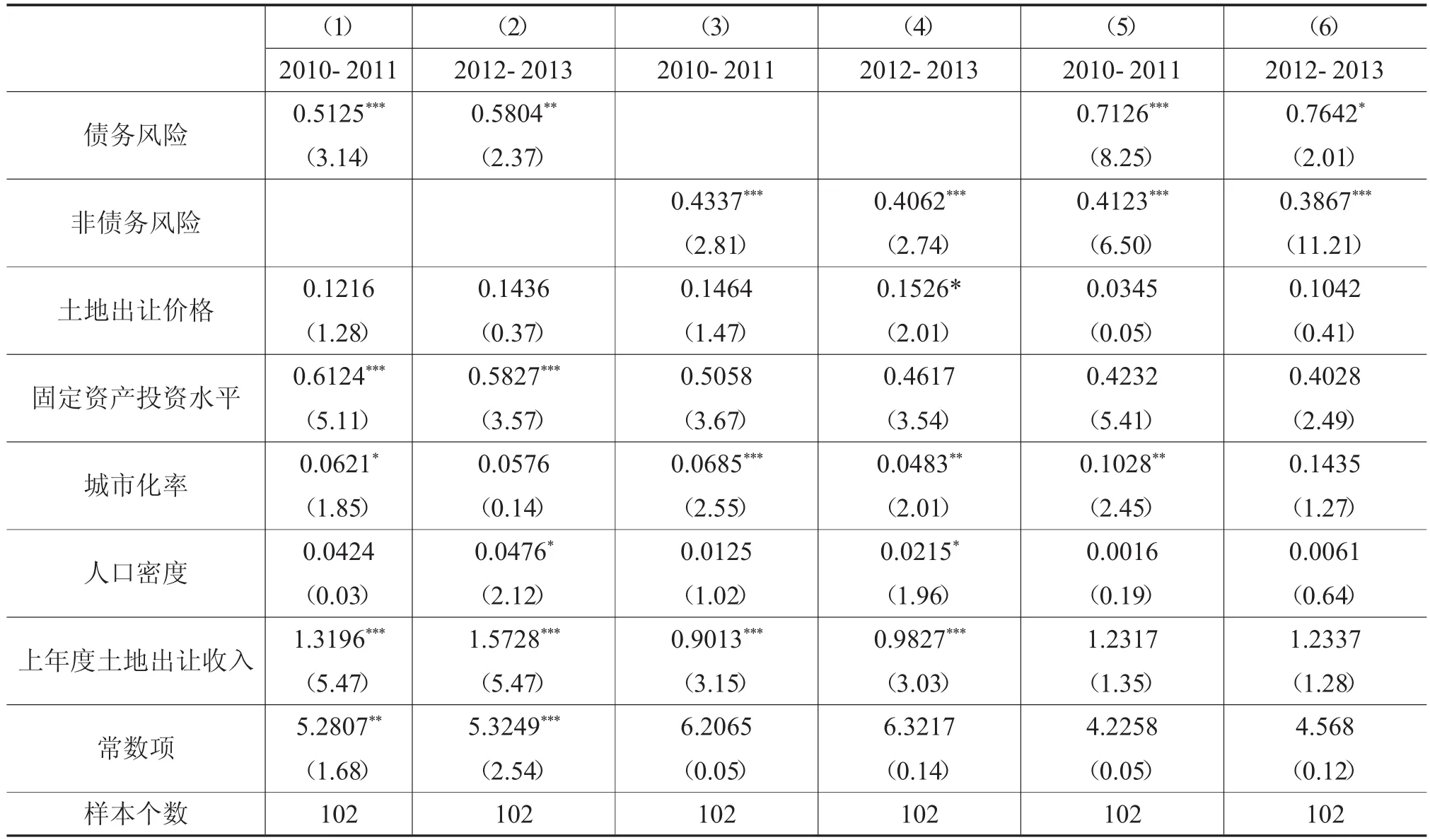

在對數(shù)據(jù)進行計量分析時發(fā)現(xiàn),若直接對2010年—2013年債務風險數(shù)據(jù)進行回歸,導致樣本通不過檢驗,我們認為這是由于數(shù)據(jù)較強的階段波動性導致的。由于國務院在2010年發(fā)布《國務院關于加強地方政府性債務融資管理有關問題通知》,2011年國務院對地方政府性債務開展審計,這些舉措在一定程度上會抑制地方的債務風險問題,導致債務風險變量受到影響。因此,我們將數(shù)據(jù)劃分為2010年—2011年和2012年—2013年兩個區(qū)間。這樣處理有兩個好處:第一,可以解決因數(shù)據(jù)階段波動造成的問題;第二,可以觀測變量的變化趨勢。相關計量結(jié)果見表3。

表3 財政風險、地方政府性債務對土地出讓影響

根據(jù)表3計量結(jié)果,對2010年—2013年期間數(shù)據(jù)的回歸結(jié)果表明,地方政府土地出讓行為既受債務風險影響,也受非債務財政風險影響。兩者相比較而言,債務風險影響更為明顯。非債務財政風險對地方政府土地出讓的影響不斷降低,但仍是一個較為重要因素。表中可見,綜合考慮債務風險與非債務財政風險對土地出讓的影響情況,債務風險系數(shù)影響為非債務風險系數(shù)的2倍,且影響程度不斷上升。檢驗結(jié)果支持了本文所提出的假設2。

(三)分區(qū)域的實證結(jié)果

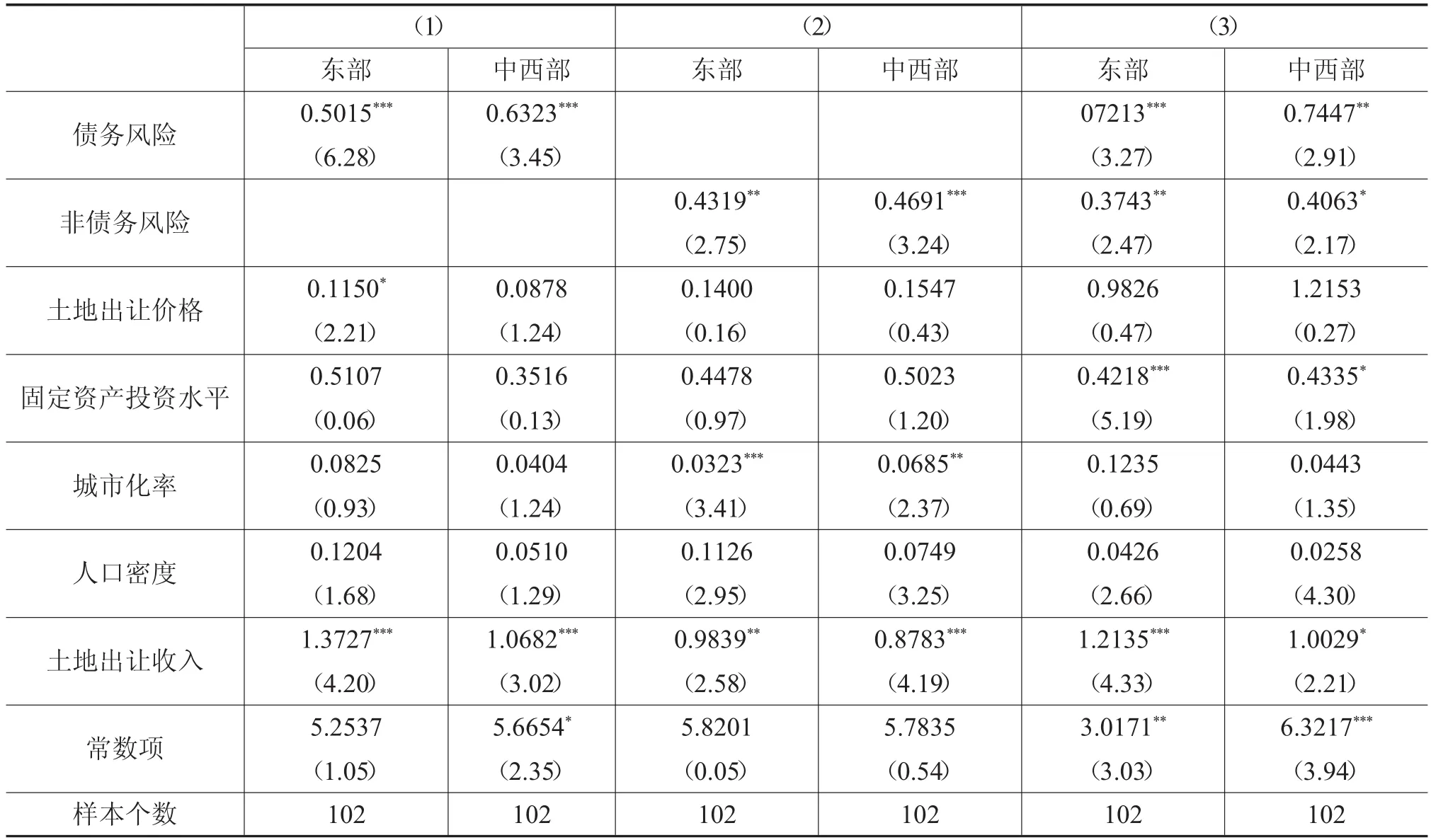

考慮我國地區(qū)間社會經(jīng)濟發(fā)展存在較大差異,債務風險、非債務風險對土地出讓的影響,在省際間會存在相應的區(qū)域差異。本文根據(jù)財政風險影響特性,將全國劃分為東部與中西部,然后分別考察不同風險因素的影響程度,計量結(jié)果如表4。

表4 區(qū)域視角下的土地出讓行為分析

表4結(jié)果反映如下結(jié)論,東部地區(qū)影響系數(shù)明顯小于中西部地區(qū),說明東部地區(qū)受債務風險影響較小。這是由于東部地區(qū)經(jīng)濟發(fā)達,有豐富的財政收入來源基礎、良好的債務融資渠道以及健全的債務風險管理體系,因此影響相對較小。而中西部地區(qū)這方面因素相對較弱,債務影響程度更大,因此需要依靠土地出讓作為地方組織收入的主要途徑。

非債務財政風險影響結(jié)果表明,東部與中西部地區(qū)影響差異不大。我們判斷這與地區(qū)綜合發(fā)展情況相關。一般來說,地區(qū)的失業(yè)、撫養(yǎng)、預期社會福利支出水平等與經(jīng)濟發(fā)展情況相適應,東部地區(qū)經(jīng)濟發(fā)達,財政收入豐富,但相應承擔失業(yè)、撫養(yǎng)及福利支出責任也較大,中西部地區(qū)則剛好相反。因此各地區(qū)比較來看,影響程度差異不大。

綜合兩種影響系數(shù)來看,中西部地區(qū)債務風險對土地出讓的影響程度大于東部,但非債務風險影響差異不大,雙方檢驗結(jié)果都比較穩(wěn)健。這一結(jié)果表明假設3不成立。

五、結(jié)論及建議

本文主要討論了財政風險對地方政府土地出讓行為的影響,并得出了以下結(jié)論:

一方面,本文運用2010年-2013年的省際面板數(shù)據(jù),探討了財政風險、地方政府性債務對土地出讓行為的影響。結(jié)果表明,財政風險、地方政府性債務與土地出讓之間存在長期均衡關系。同時,就財政風險而言,債務風險和非債務財政風險都顯著影響地方政府土地出讓行為,但債務風險影響程度更大。隨著地方政府財政支出需求加大,這種影響會更加凸顯。今后應構(gòu)建債務風險防范機制,如加強地方政府性債務管理,建立債務風險控制體系;拓寬地方政府融資渠道;提高區(qū)域競爭力,培育稅基,改善地方政府稅收來源等,從而有效抑制地方政府依靠土地獲得財政收入的行為。

另一方面,對區(qū)域檢驗結(jié)果表明,債務風險對中西部地區(qū)土地出讓的影響大于東部。而東中西部地區(qū)非債務財政風險的影響差異不大,這與地區(qū)綜合發(fā)展情況相關。一般來說,地區(qū)的失業(yè)、撫養(yǎng)、預期社會福利支出水平等與經(jīng)濟發(fā)展情況相適應。東部地區(qū)經(jīng)濟發(fā)達,財政收入豐富,但相應承擔失業(yè)、撫養(yǎng)及福利支出責任也較大,中西部地區(qū)則剛好相反。因此非債務風險的影響程度差異不顯著,但是總體而言,兩類風險對土地出讓的影響較大。這也是今后地方政府需要密切關注的一個方面。

參考文獻:

〔1〕Torsten Persson,Guido Tabellini.Federal Fiscal Constitutions:Risk Sharing and Moral Hazard[J].Econometric Society,1996(5):623-646.

〔2〕Kiril Tochkov.Interregional Transfers and the Something of Provincial Expenditure in China[J].China Economic Review,2007(18):54-65.

〔3〕Kiril Tochkov.Financing Local Government and Financial Risk in China[J].American Economic Review,1996(5):134-138.

〔4〕Tsung-Wu Ho.Intra-national,risk-sharing and government sizes:evidence from nonlinear regression[J].Applied Economics,2011(43):2481-2492.

〔5〕劉昊,劉志彪.地方債務風險有多高?——基于現(xiàn)實、潛在及引致風險的風險[J].上海財經(jīng)大學學報,2013(6):72-79.

〔6〕陳志勇,毛暉,張佳希.地方政府性債務的期限錯配:風險特征與形成機理[J].經(jīng)濟管理,2015(5):12-31.

〔7〕何楊,滿燕云.地方政府債務融資的風險控制——基于土地財政視角的分析[J].財貿(mào)經(jīng)濟,2012(5):45-50.

〔8〕陸效平,孫偉.博弈論與地方政府間土地政策的競爭性選擇[J].國土資源科技管理,2008(3):107-111.

〔9〕羅必良,李尚蒲.地方政府間競爭:土地出讓及其策略選擇——來自中國省級面板數(shù)據(jù)(1993—2009年)的經(jīng)驗證據(jù)[J].學術研究,2014(1):67-160.

〔10〕楊波.地方政府融資及其風險分擔機制研究[D].財政部財政科學研究所,2011.

〔11〕王賢彬,張莉,徐現(xiàn)祥.地方政府土地出讓、基礎設施投資與地方經(jīng)濟增長[J].中國工業(yè)經(jīng)濟,2014(7):31-43.

〔12〕李勇剛,高波,許春招.晉升激勵、土地財政與經(jīng)濟增長的區(qū)域差異——基于面板數(shù)據(jù)聯(lián)立方程的估計[J].產(chǎn)業(yè)經(jīng)濟研究,2013(1):100-110.

〔13〕沈坤榮,付文林.稅收競爭、地區(qū)博弈及其增長績效[J].經(jīng)濟研究,2006(6):16-26.

〔14〕龔麗貞.我國土地出讓收入增長的影響因素與地區(qū)差異——基于空間動態(tài)面板模型的實證研究[J].經(jīng)濟與管理研究,2011(9):15-23.

〔15〕王小斌,邵艷斐.中國地方政府土地出讓影響因素的理論與實證研究.[J].經(jīng)濟研究,2011(6):30-39.

〔16〕龔強,王俊,賈坤.財政分權(quán)視角下的地方政府性債務研究:一個綜述.[J].經(jīng)濟研究,2011(7):144-156.

【責任編輯連家明】

中圖分類號:F811.0

文獻標識碼:A

文章編號:1672- 9544(2016)06- 0062- 08

〔收稿日期〕2016-02-29

〔作者簡介〕亓壽偉,財政稅務學院,中國收入分配研究中心,講師,碩士生導師,研究方向為財政理論與應用、收入分配理論與應用;毛暉,財政稅務學院,中國收入分配研究中心,教授,碩士生導師,研究方向為地方財政、環(huán)境財政與財政政策;薛真,財政稅務學院學生。

〔基金項目〕國家社會科學基金重大項目“地方政府性債務管理和風險防范研究”(項目號:12&ZD047)、國家自然科學基金青年項目“收入不平等代際傳遞:估計偏誤、傳遞機制與干預仿真”(項目號:71403297)和國家社會科學基金青年項目“地方政府環(huán)境治理的驅(qū)動機制與減排效應研究”(項目號:13CGL106)資助。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經(jīng)濟·中國直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗醫(yī)學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00