房地產上市公司的債務融資結構與財務績效研究

2016-07-04 11:46:19鄭珊珊柴鑫

中國鄉鎮企業會計 2016年5期

鄭珊珊柴鑫

?

房地產上市公司的債務融資結構與財務績效研究

鄭珊珊柴鑫

摘要:本文選取滬深上市的151家A股房地產上市公司2010-2014年的數據,對我國房地產上市公司的債務融資結構與公司績效的關系進行了實證研究。研究表明,兩者呈現負相關關系;對不同類型的債務整體水平進一步地分析發現,短期負債與公司績效呈負相關、長期負債與公司績效呈負相關;商業信用融資與公司績效呈正相關、銀行借款與公司績效呈正相關。為提高房地產上市公司提高盈利能力等,應合理調整債務融資結構,拓寬融資渠道等。

關鍵詞:債務融資結構;公司績效;房地產上市公司

一、引言與研究現狀

企業的資本結構、融資方式與財務績效一直是研究的熱點問題。我國房地產上市公司的融資方式主要是股權融資與債務融資,但關于房地產行業債務融資方式對公司績效的實證研究相對較少。為提高公司績效,完善資本結構,對房地產上市公司的債務融資的研究很必要。

近年來,高債務融資率帶來的杠桿作用也越來越大,企業的盈利能力也得到提高,同時高債務融資率也會給企業帶來高風險。所以,合理安排公司的債務融資結構,發揮債務融資的正效應,成為房地產上市公司領域關注的重點。Harris和Ravi(2007)研究發現,債務整體水平與公司規模及成長性呈正方向變動,但在某種程度上加大了公司破產的可能性,從而降低公司的盈利能力。Jenson (2012)認為,由于短期負債的期限較短,并且需要償還利息,所以股東和經營者不會拿通過短期融資得到的資金進行超額投資,也就是說短期負債的增加不大可能使公司的財務績效下降。Diamod(2013)研究了債務期限結構和公司質量間的關系,發現質量較好的公司的債務期限是以短期負債為主,而質量較差的公司則以長期負債為主。國內的相關研究結論也并不一致,袁衛秋(2011)的結果表明,上市公司的債務期限結構與公司的財務績效呈同方向變動結論。而朱慶須(2012)利用滬深股市A股上市公司2001-2006年的財務數據進行了實證研究,發現短期負債率與公司財務績效的關系是“倒U型”的二次非線性關系。

二、理論分析與研究假設

房地產上市公司選擇不同的債務融資結構將會以不同的效果影響公司的績效,本文提出相關的3個假設。

假設1:已我國房地產上市公司的債務整體水平與公司績效呈負相關。

債務融資帶來的財務杠桿正效應會使房地產上市公司的資產負債率與公司績效同方向變化,即資產負債率越高,公司績效越好。而債務融資帶來的財務杠桿負效應會使得房地產上市公司的資產負債率與公司績效呈反方向變動,即資產負債率越高,公司績效越差。所以,很難直接界定房地產上市公司的債務整體水平與公司績效的關系。由于我國房地產上市公司很多都是由國有企業轉制而成,存在對國有股東權利維護的不重視,代理鏈條較長等的不足,同時,債務融資下的定期還本付息制度也帶來了一定程度的破產威脅,且管理層不善于經營,造成債務融資規模越大,公司績效越差。結合相關研究與我國實際情況,本文提出房地產上市公司的債務整體水平與公司績效呈負相關的假設。

假設2:已我國房地產上市公司的短期負債與公司績效呈負相關、長期負債與公司績效呈正相關。

企業借入短期借款要支付利息成本,同時,作為債權人的銀行也會及時監控企業的經營成果,從而決定是否繼續為企業貸款。由于房地產企業需要頻繁地面對還款壓力,以及總要受到銀行的監控,所以過多的短期借款并不能為企業帶來更好的績效,反而還會阻礙企業的經營成果。本文認為我國房地產上市公司的短期負債與公司績效呈負相關。

相較于短期借款的使用率,房地產行業對長期借款的使用率較低,有的甚至為零。長期借款的期限較長,在一個項目開始時借入,可能在其完成時才還款。雖然面臨著較高的資本成本,但還款壓力較小。由長期借款帶來的破產風險相對較高,不過我國政府已采取措施宏觀調控這一風險。本文認為,房地產上市公司的長期負債與公司績效呈正相關。

假設3:已我國房地產上市公司的商業信用融資與公司績效呈正相關、銀行借款與公司績效呈負相關。

商業信用主要是指企業的預收賬款、應付票據、應付賬款。商業信用一般是指短時間內的信用,在信用期間內使用資金不需要支付利息,因此,企業就不需要在籌集資金來降低資本支出的成本了。其次,商業信用使用不確定,比較分散,從而債務人不用受債權人的控制。所以本文認為國房地產上市公司的商業信用融資與公司績效呈正相關。

銀行貸款是企業為了滿足生產經營需要而向銀行借入的利率、償還期限都確定的款項。與商業信用不同的是,銀行借款在到期日償還時,需要同時支付本金與利息。為了按時償還銀行借款,企業應保證有足夠的流動資金。在銀行借款中,有時企業需要不斷地借入短期借款來滿足生產經營需要,短期借款的比重比長期借款的比重高,這樣會使企業的交易成本和相關費用增加,從而使得績效下降。所以本文認為我國房地產上市公司的銀行借款率與公司績效呈負相關。

三、樣本數據、變量與實證分析

1.樣本的選擇及數據來源

本文以2010年-2014年房地產上市公司的財務報告數據為樣本分析研究,其中數據主要來源于國泰安數據庫,部分數據來自企業年報。

為剔除房地產上市公司數量變動的影響,篩選出具有代表性的151家房地產上市公司作為研究樣本。篩選遵照以下原則:(1)上市公司至少在2009年之前上市,并且發展相對成熟的公司;(2)剔除B股和H股,選擇在上交所和深交所上市的A股。(3)剔除ST股和PT股,ST股是連續兩年虧損,被進行特殊處理的股票、PT股是連續三年虧損,即將暫停上市的股票。

2.研究變量的選擇

本文研究的是房地產上市公司的債務融資結構與公司績效的關系,因此以凈資產收益率為因變量,資產負債率、短期資產負債率、長期資產負債率、商業信用率、銀行借款率作為自變量,公司規模和公司成長性作為本研究的控制變量。各變量計算公示如表1所示。

3.實證結果及分析

根據前文假設,分別進行實證檢驗:

模型1:檢驗債務整體水平對公司績效的影響

ROA =C0+ C1lnROE + C2lnSIZE+ C3GROTH +ε

模型2:檢驗債務期限結構對公司績效的影響

ROA =C0+ C1lnSDR + C2lnLDR + C3lnSIZE + C4GROTH+ε

模型3:檢驗債務類型結構對公司績效的影響

ROA =C0+ C1lnCCDR + C2lnDFCR + C3SIZE + C4GROTH+ε

本文使用Eviews7.2軟件對各個假設進行多元回歸分析及檢驗。

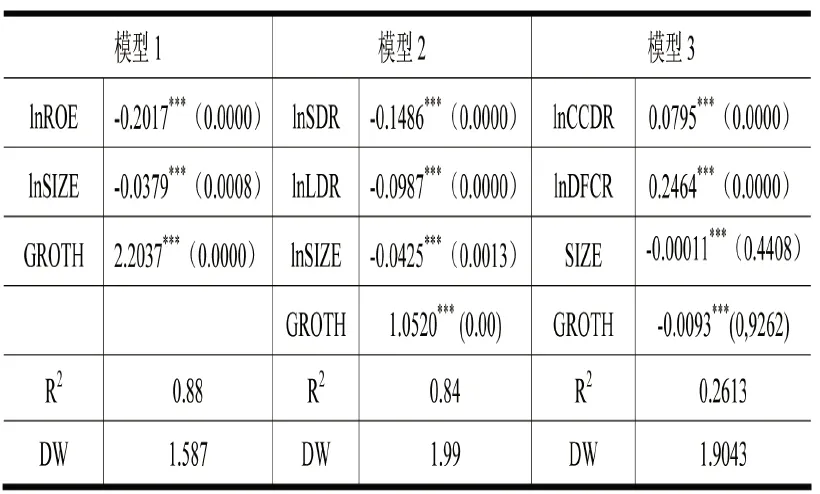

由于存在多個解釋變量,需要進行多重共線性檢驗。在3個模型中,DW的值分別為1.587、DW=1.9999、DW=1.9043,都近似等于2,因此,各自變量之間可以看作不存在多重多線問題。

在模型1中,資產負債率的系數為-0.2017,在1%的檢驗水平下顯著,且為負數,說明凈資產收益率(ROA)與資產負債率(lnROE)呈負相關,即資產負債率提高1%,公司凈資產收益率下降20.17個百分點。由于我國房地產上市公司很多都是由國有企業轉制而成,存在對國有股東權利維護的不重視,代理鏈條較長等的不足,同時,債務融資下的定期還本付息制度也帶來了一定的破產威脅,且管理層不善于經營,造成債務融資規模越大,公司績效越差。與假設1相吻合。

在模型2中,短期資產負債率(lnSDR)的系數為-0.015,在1%的檢驗水平下顯著,且為負數。凈資產收益率(ROA)與短期資產負債率(lnSDR)呈負相關。即短期銀行負債率提高1%,公司凈資產收益率下降1.5個百分點。由于房地產企業需要頻繁地面對還款壓力,以及總要受到銀行的監控,所以過多的短期借款并不能為企業帶來更好的績效,反而還會阻礙企業的經營成果。與假設2相符。

長期資產負債率(lnLDR)的系數為-0.0987,在1%的檢驗水平下顯著,且為負數。凈資產收益率(ROA)與長期資產負債率(lnLDR)呈負相關。即短期銀行負債率提高1%,公司凈資產收益率下降9.87個百分點。長期借款帶來的破產風險相對較高,所以會對公司的財務績效造成負面影響。與假設3不符。

在模型3,商業信用率(lnCCDR)、銀行借款率(lnDFCR)的系數均為正,則凈資產負債率(ROA)與商業信用率(lnCCDR)、銀行借款率(lnDFCR)均呈正相關。房地產上市公司需要不斷地借入短期借款來滿足生產經營需要,這樣會使企業的交易成本和相關費用增加,從而使得績效下降。銀行借款對公司績效的影響與假設3不符。

四、研究結論與建議

通過對151家房地產上市公司近五年的財務數據的進行分析,本文得到以下結論:

1.我國房地產上市公司的債務整體水平與公司績效呈負相關。我國房地產上市公司的債務整體水平對公司績效產生反面的影響,當資產負債率越高時,公司的財務績效就越差。債務融資在房地產行業并沒有起到很好的促進作用,它的優點也沒有顯現出來。然而,我國房地產行業的債務總體水平還是偏高的,房地產企業對銀行存款的依賴性普遍偏高,且債務結構不平衡,對短期存款的依賴性更大,造成了更多的費用支出。

2.我國房地產上市公司的短期負債與公司績效呈負相關、長期負債與公司績效呈負相關。短期負債與長期負債對公司財務績效都會產生負面影響,即不論提高公司的短期負債還是長期負債,都會造成公司的財務績效下滑。負債融資的正效應在房地產行業中并沒有得到發揮,過高的負債融資,會造成過高的財務風險與過高的破產威脅,均不利于企業財務績效的提高。而我國房地產上市公司的負債結構不是很合理,對于短期負債的過度依賴,對于長期負債的利用率卻不高。房地產行業應該重視長期負債,因為長期負債雖然面臨著較高的資本成本,但還款壓力較小,且我國政府也提出了一系列的有力措施。

3.我國房地產上市公司的商業信用融資與公司績效呈正相關、銀行借款與公司績效呈正相關。本文所選取的結構是商業性融資率與銀行借款率,通過回歸性分析,得到了商業性融資率與銀行借款率均與公司績效呈正相關,即它們都會對公司績效產生正面影響。商業信用一般是指短時間內的信用,在信用期間內使用資金不需要支付利息,因此,企業就不需要用籌集資金來降低資本支出的成本了。其次,商業信用使用不確定,比較分散,債務人不用受債權人的控制,從而商業信用融資率的提高,會促進公司績效的提升。

鑒于此,本文提出以下建議:一是合理控制信貸擴張,減小對銀行貸款的依賴,降低房地產企業還款壓力和商業銀行貸款風險。二是調整長、短期負債比例,增加長期債務融資比例,以減少還款壓力,使用資金不受限制。三是建立健全融資結構。最優的融資結構是可以實現公司的最大化價值,融資途徑通常是由股權融資與債務融資構成。房地產上市公司通過負債的方式取得經營所需的資金,在上交利息前,不僅可以合理避稅,同時對股東的控制權也不會造成影響。

參考文獻:

[1]Harris Milton,Artur Ravi.The theory of capital structure[J]. The Joumal of Finance,2007,03:15-23.

[2]Diamod DW.Debt Maturity Structure and Liquidity Risk[J]. Quarterly Joumal of Eeonmies,2013,06:709-737.

[3]袁衛秋.債務期限結構的經濟后果-來自我國上市公司的經驗證據[J].財經論叢,2011,02:61-67.

(作者單位:太原科技大學經濟與管理學院)

基金項目:

太原科技大學校青年科技研究基金項目(20133013)。