無錫現代服務業“營改增”情況調查

2016-07-04 09:49:24李梅泉無錫職業技術學院財經學院江蘇無錫

合作經濟與科技 2016年12期

□文/李梅泉(無錫職業技術學院財經學院 江蘇·無錫)

?

無錫現代服務業“營改增”情況調查

□文/李梅泉

(無錫職業技術學院財經學院江蘇·無錫)

[提要]無錫于2012年10月開始進入“營改增”試點,“營改增”帶動了無錫地區企業的經濟發展。本文分析“營改增”對現代服務業中的動產租賃業的影響及存在的問題,并提出前景展望。

關鍵詞:營改增;現代服務業;有形動產租賃;無錫

收錄日期:2016年4月15日

一、無錫現代服務業“營改增”情況

無錫于2012年10月1日進入“營改增”試點,試點范圍有“交通運輸業和現代服務業”。現代服務業是指圍繞制造業、文化產業、現代物流產業等提供技術性、知識性服務的業務活動,包括研發和技術服務、信息技術服務、文化創意服務、物流輔助服務、有形動產租賃服務、鑒證咨詢服務。

“營改增”主要將從事交通運輸業和部分現代服務業的納稅人由營業稅改納為增值稅。在現行增值稅17%和13%兩檔稅率基礎上新增11%和6%兩檔低稅率。交通運輸業適用于11%的稅率。研發和技術服務、文化創意等部分現代服務業采用簡易征收的辦法。有形動產租賃服務適用于17%的稅率。

“營改增”后,現代服務業的稅率有所上升,尤其是動產租賃業的稅率從5%上調到17%,這對動產租賃業來說是一項很大的變動。“營改增”解決多數行業重復征稅的弊端,但對動產租賃行業稅負加重確是一個不爭的事實。

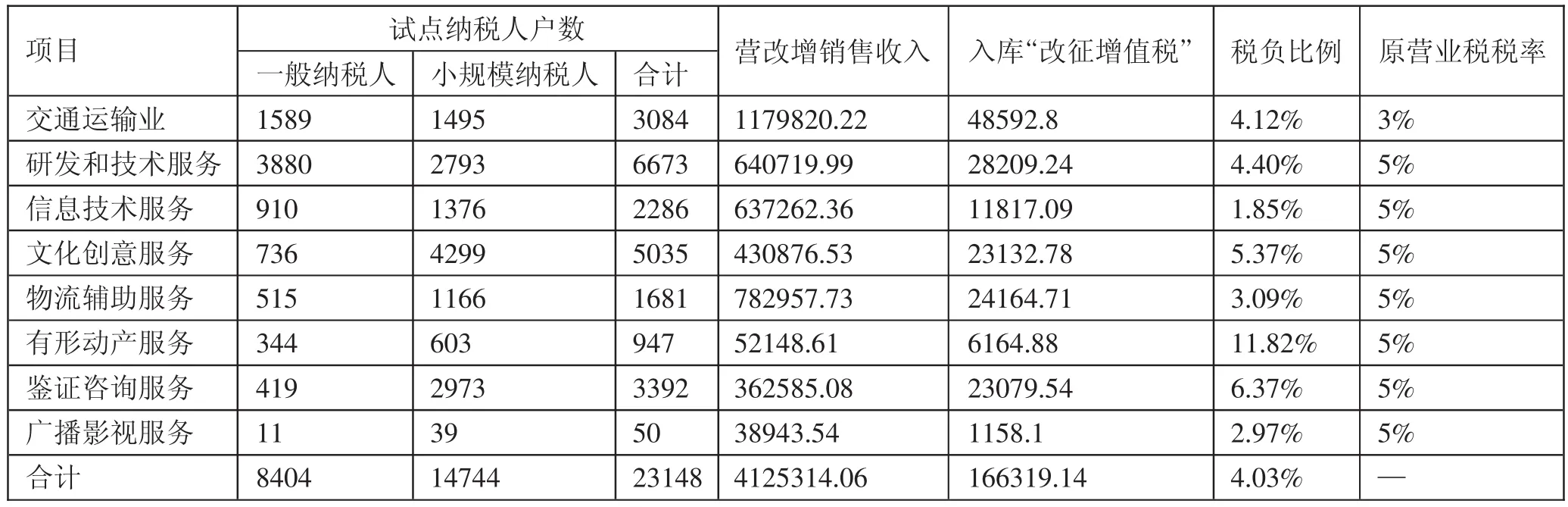

表1 2013年無錫市營改增試點總體情況表(單位:萬元)

無錫地區“營改增”納入試點的18,308戶納稅人中,交通運輸業2,463戶,占13.45%;現代服務業15,845戶,占86.55%。試點以來,絕大部分企業稅負下降明顯。上半年,占試點納稅人總數68.66%的小規模納稅人稅負全面下降,累計減稅4,902.58萬元,所涉七大行業稅負均下降,降幅達32.74%,成為稅負降幅最大的受益群體。占試點納稅人總數31.34%的一般納稅人合計減稅1.67億元。其中,僅物流輔助服務業就減稅1億元。除交通運輸業稅負略有上升外,其他應稅服務業稅負全部下降。無錫“營改增”后,工商業企業抵扣減稅占七成,接受現代服務業專票增加抵扣進項稅額4.85億元。

2013年無錫市營改增試點總體情況,見表1。表1中的稅負比例=入庫“改征增值稅”/營改增銷售收入。可以看出無錫地區2013年各行業“營改增”試點情況:無錫2013年交通運輸業納稅戶數為3,084戶,“營改增”實施后,交通運輸業的銷售收入為1,179,820.22萬元,其當年增值稅額為48,592.8萬元,其稅負比例為4.12%,比其原3%營業稅率小幅度上升了。研發和技術服務行業納稅戶數為6,673戶,銷售收入為640,719.99萬元,應交增值稅額為28,209.24萬元,其稅負比例為4.4%,相對于之前的5%營業稅率有所下降。信息技術服務行業年銷售收入為637,262.36萬元,應交增值稅額為11,817.09萬元,其稅負比例為1.85%,比其原5%的營業稅率,“營改增”大幅減輕了信息技術服務行業的稅負。文化創意服務行業在“營改增”實施后的稅負比例為5.37%,比其原有的5%營業稅率有所小幅上升。物流輔助服務的稅負比例為3.09%,稅負有所下降。有形動產服務2013年的總納稅戶數為947戶,其中一般納稅人為344戶,小規模納稅人為603戶。該年該行業銷售收入為52,148.63萬元,增值稅額為6,164.88萬元,其稅負比例為11.82%,比原先的5%增加了近7個百分點,有形動產服務行業的稅負大大增加了。鑒證咨詢服務的現行稅負比例為6.37%,稅負稍有提高。廣播影視服務的現行稅負為2.97%,該行業的稅負在政策扶持下下降了。無錫2013年的一般納稅人為8,404戶,小規模納稅人為14,744戶,總納稅戶數為23,148戶。該年總銷售收入為4,125,314.06萬元,增值稅額為166,319.14萬元,整體稅負比例為4.03%,比“營改增”實施前總體的稅率均有所下降。由此可見,“營改增”的實施減輕了無錫地區的整體稅負。(表1)

二、無錫現代服務業——有形動產租賃業“營改增”現狀

(一)有形動產租賃范圍。有形動產融資租賃,是指具有融資性質和所有權轉移特點的有形動產租賃業務活動。無錫自2012年10月1日開始實施“營改增”后,有形動產租賃服務一般納稅人適用17%稅率,而年不含稅銷售額500萬元以下的個人和企業將被劃分為小規模納稅人,增值稅征收率為3%。2013 年8月1日營改增在全國試點后,從事有形動產經營性租賃的納稅人所取得的銷售額并非一律繳納增值稅,而應按取得的銷售額所對應的租賃合同簽訂的時間予以區分:2013年在8月1日之前簽訂的租賃合同屬于試點前發生的業務,仍按5%繳納營業稅,直至該份租賃合同執行完畢;只有依據2013年8月1日以后簽訂的租賃合同取得銷售額時才繳納增值稅。

(二)無錫有形動產租賃業“營改增”產生的問題。根據無錫2013年全市試點情況數據分析,有形動產服務業稅負是“營改增”實施后行業中稅負增加最高的行業。有形動產服務行業的整體稅負增加了近七個百分點,使從事有形動產服務行業的企業倍感壓力。有形動產服務企業在試點中主要存在以下問題:

1、稅率提高幅度較大。有形動產租賃業,此前稅率是5%,現在變為17%,稅率提高幅度較大。而“營改增”后,進項稅額可以得到抵扣。只要進項稅額達到一定數量,“營改增”納稅人的稅負就不會上升。

經測算,當企業當年購貨承辦占企業當年銷售額的56.06%時,企業的稅負才與“營改增”之前的稅負持平。企業購貨成本所占比例越大,其稅負越低。“營改增”的企業由于前期購買有形動產的增值稅不能抵扣,并且由于采購周期的原因,近期沒有大量的采購金額,由此產生“營改增”初期可抵扣進項稅額較少,從而導致稅負增加。

2、開具增值稅專用發票困難。“營改增”雖然完善了增值稅抵扣鏈條,但是增值稅發票的管理人存在一定問題,存在一些企業為了多抵稅而濫開增值稅專用發票的現象。假發票,虛假抵扣難以管理,由于存在某些政策性缺陷,會出現企業虛開發票的問題。比如,有形動產租賃業一般納稅人接收試點地區小規模納稅人向稅務機關代開的增值稅專用發票,是按照發票上注明的金額扣除率計算抵扣進項稅額的,而小規模納稅人是按照簡易征收率3%繳納增值稅,這與增值稅稅收制度設計相悖,存在增值稅征收鏈條斷裂的問題,這樣會出現小規模企業虛開發票的問題,給監管帶來新的難題。

3、進項稅額抵扣困難。“營改增”對于一些小規模納稅人不具備開具增值稅專用發票的權限,使其不能及時抵稅。對于增值稅一般納稅人,其應稅額就是當期的銷項稅額抵扣當期進項稅額后的余額。進項稅額的多少,直接關系到最終納稅額的多少。進項稅額太少導致應稅額過多,最終推高稅負,這是“營改增”實施后有形動產租賃行業稅負大幅上升的主要原因之一。

4、多數行業未納入試點。目前,“營改增”仍不徹底。許多行業尚未納入試點,存在著增值稅運行鏈條存在行業之間的不完善,進項稅的抵扣不充分的局限方面。試點辦法對納稅人、扣繳義務人和應稅服務范圍做了明確的規定。部分試點內的企業與試點外的上下游企業有較多業務往來,但根據現有政策規定,未納入試點的企業和試點外的服務業企業不能開具相關服務業增值稅專用發票,導致增值稅抵扣鏈不完整,造成部分試點有形動產租賃企業難以有效使用增值稅抵扣政策。

三、對策及前景

無錫地區“營改增”實施后,重復征稅的現象得到了有效控制,但受“營改增”的影響,有形動產租賃業稅負上升了7個百分點,其中一般納稅人稅負推高明顯。大部分企業出現了可抵扣的進項稅額太少,進項稅額抵扣困難的問題。

(一)對策。由于“營改增”還不是很完善,許多地區剛踏入“營改增”還未很好地適應與接收營改增帶來的影響。無錫許多企業也對“營改增”有了一些期盼。一是加大指導培訓力度。部分企業希望能夠更多地進行相關稅費知識的學習,希望稅務部門能夠加大對企業報稅人員培訓、指導力度,加長培訓時間,使其對政策了解更加到位,對相關會計核算知識理解透徹;二是適當擴大進項稅額抵扣范圍。部分企業希望能夠適當擴大進項稅抵扣范圍,如將過路過橋費、保險費等納入進來,以減輕稅率提高對稅負的影響,使受惠企業的范圍擴大。特別是勞動密集型及科技密集型的現代服務業企業,期待能夠增加進項稅額的抵扣;三是享受財政配套補貼政策。稅負增加的企業均表示,希望能夠獲得企業的過渡性財政補貼,以幫助企業解決稅改對盈利造成的影響。希望能夠相應簡化程序,使企業盡快得到財政補貼;四是及時制定可操作性的抵扣辦法。享受零增值稅優惠的國際運輸企業,希望能夠盡快制定進項按出口退稅抵扣的操作細則。部分企業表示,希望對于一些企業運營操作中難以取得增值稅專用發票但相對固定的支出,將其納入抵扣范圍。

(二)前景。對于“營改增”試點的增值稅一般納稅人而言,其應稅額就是當期的銷項稅額抵扣當期進項稅額后的余額。進項稅額的多少,直接關系到最終納稅額的多少。進項稅額太少導致應稅額過多,最終推高稅負,而只要進項稅額達到一定數量,“營改增”納稅人的稅負就不會上升。稅改前,試點企業以銷售收入為稅基繳納營業稅;稅改后,以銷售收入計算銷項稅額,應納稅額為銷項稅額減去進項稅額后的余額。一般納稅人大致可分為服務型企業、制造型企業、服務制造混合型企業。在以“人力資本”為主的服務型企業中,其成本構成中工資支出占主要部分,然而這部分成本無法進行進項稅額抵扣,稅率上升而可抵扣范圍較小,使得這部分企業稅收負擔上升。對于制造型和服務制造混合型企業,成本中可抵扣范圍相對較大,營改增對這類企業更為有利。“營改增”是利好的政策,企業所出現的稅負增加都是暫時的,只要企業加大力度學習“營改增”相關知識,盡快適應“營改增”帶來的影響,其稅負不會一直居高不下,正確看待政策帶來的利弊更有助于企業的發展。

主要參考文獻:

[1]鄭淑臻,黃友高.“營改增”試點熱中的冷思考.公司財務,2012.9.

[2]張勇.對營業稅改增值稅試點的分析與思考.中國外資,2012. 9.

[3]薛婭.“營改增”后文化企業財稅變化影響之我見.新會計,2012. 6.

中圖分類號:F81

文獻標識碼:A