中國新聞出皈業上市公司經營效率研究

2016-07-08 10:17:28常曉紅王海云

現代出版 2016年3期

常曉紅 王海云

摘要:CCR-DEA模型和Super-CCR模型相結合的方法,能夠對上市公司的經營效率進行實證研究。通過對比分析發現:我國新聞出版業上市公司投入產出的經營效率整體處于有效狀態;部分上市公司的經營效率還有待改進,提高企業的技術效率應成為未來發展的重要趨勢;經營效率相對上佳的上市公司也未達到完全最優狀態,仍存在較大提升空間;此外,同屬投入產出有效的企業也存在較大差別,研發投入和技術水平是企業發展的關鍵。

關鍵詞:新聞出版;上市公司;DEA;經營效率

隨著我國經濟進入從高速增長轉向中高速增長的新常態,文化產業等現代服務業正成為推動我國經濟發展轉型升級的重要力量。“十三五”規劃提出大力推進文化產業發展,將文化產業發展成為國民經濟的支柱性產業。與此同時,隨著我國新聞出版體制改革的不斷深化,多家出版發行企業陸續上市并不斷擴容。然而,數字化轉型和新媒體技術的廣泛應用,使上市后的新聞出版企業亦面臨著巨大挑戰。新聞出版業要走上穩健的發展道路,需要實現業務模式創新,需要不斷發掘新的業績增長點,更需要對行業現有資源、經營風險和財務風險有更清晰的認識,而這種認識來自對企業經營效率表現的準確把握。此外,合理的經營效率評價有利于提高新聞出版上市公司的管理水平,促進公司經營效率向良好的方向發展,是新聞出版業健康發展的必然要求。特別是在建設我國多層次資本市場的背景下,投入產出效率是上市公司核心競爭力的集中體現。因此,科學合理地評價我國新聞出版業上市公司的經營效率,探索各公司投入產出因素的改進和經營效率的提升對策,對企業甚至資本市場的長遠發展具有重要的現實意義。

對于如何有效評價新聞出版業公司的經營效率問題,國內外學者們采用因子分析法、層次分析法、財務指標等不同方法,全方位、多角度地進行了廣泛的理論和實證研究,為后續研究奠定了較好的基礎。DEA作為一種效率評價模型,是根據一組關于投入—產出的觀察值對被考察對象進行相對的效率評價。相比傳統經營效率評價方法,DEA方法處理多投入,特別是多產出問題的能力具有絕對優勢。此外,DEA方法還可以獲得技術效率、規模效率、改進程度等信息。但常用的CCR-DEA模型往往會得出多個綜合效率值為1的考察對象,從而無法直接比較這些考察對象之間的效率高低。為了彌補這一缺陷,Andersen和Petersen提出超效率DEA模型即Super-CCR模型,使綜合效率值為1的對象之間也能進行比較。因此,DEA方法在評價新聞出版業上市公司經營效率方面具有更強的適用性。本文基于CCR-DEA模型和Super-CCR模型,對我國新聞出版業上市公司的經營效率進行測度比較,進而對上市公司經營效率的評價結果進行分析,指出改進的具體方向和目標。

一、研究設計

1.評價指標選擇

“一優先兩統一”為文化產業的深化改革和“十三五”規劃指明了方向,始終將社會效益放在首位,正確處理社會效益與經濟效益的關系成為新聞出版企業的發展導向。新聞出版企業在投入方面,包括企業層面的人、財、物等有形因素,也包括國家制度層面的政策扶持等無形因素;在產出方面,包括對社會的貢獻,也包括對經濟發展的貢獻。

本文根據新聞出版業上市公司年報的數據特點,同時基于數據的可獲得性和有效性,選擇總資產(萬元)、主營業務成本(萬元)、貨幣資金(萬元)、員工總數(人)4個投入指標和主營業務收入(萬元)、凈利潤(萬元)、每股收益(元)、凈資產收益率(%)4個產出指標,來反映新聞出版業上市公司的經營效率。

2.數據來源

本文數據均來源于上市公司年報,通過人工搜集獲得,為保證數據的時效性選擇2014年作為研究時間點。為了避免企業經營結構的差異過大,保證各指標數據的口徑統一,使統計結果具有更強的可比性,本文研究樣本選擇2012年證監會行業分類標準中新聞和出版業類別的所有上市公司,包括南華生物、大地傳媒等15家企業。

二、實證分析

1.新聞出版業上市公司效率分析

本文對2014年15家新聞出版業上市公司投入產出進行分析,CCR-DEA模型的分析結果如表1所示,處于經營效率(綜合效率)前列的企業有大地傳媒、華聞傳媒、天舟文化等12家上市公司,占據新聞出版業上市公司總數的80%。這些上市公司的技術效率和規模效率均已達到有效,其余三家新聞出版企業的技術效率或規模效率均存在一定的改進空間。

三家非DEA有效的新聞出版業上市公司中,南華生物的純技術效率(純技術效率值等于1)是有效的,但規模效率(規模效率值小于1)是無效的。新華傳媒、出版傳媒屬于純技術效率和規模效率均無效。另外,結合規模報酬來看,南華生物、新華傳媒和出版傳媒這三家非DEA有效的公司均表現為規模收益遞增。因此,提高企業的規模效率,擴大企業規模應成為這三家公司未來的發展趨勢。此外,新華傳媒、出版傳媒還需要提升公司的技術效率。

2.超效率DEA模型分析

以上研究利用DEA的CCR模型對新聞出版業15家上市公司的投入產出效率進行分析,同時評價得到產出指標的技術效率和規模效率,但綜合效率得分為1的上市公司有12家,為了進一步對這些同屬前沿的上市公司進行有效區分,本文采用超效率DEA分析方法。運用Super-CCR模型來進一步評價上市公司之間的效率高低,具體結果如表2和表3所示。

表2將15家新聞出版業上市公司的綜合效率值進行排序,其中,中文在線的綜合效率值為14.266、排名第一,天舟文化的綜合效率值為1.848、排名第二。其他非DEA有效的3家公司的綜合效率值與表1中CCR模型分析結果一致。超效率模型主要將有效上市公司的經營效率進一步區分。

從表2中還可以發現,新聞出版業上市公司中綜合效率值排在前列的是中文在線公司、天舟文化公司,其研發支出占營業收入比例分別高達11.84%、4.45%。這兩家公司通過持續增加研發投入,不斷鞏固公司的核心技術優勢與全媒體出版優勢,充分整合和發揮公司內外部資源,強化了公司的內容質量和數量。尤其,中文在線公司在國家相關政策的指引下,通過把握互聯網行業發展的空前機遇,在泛互聯網領域加大投資和布局,堅持以數字出版為核心,不斷拓展公司業務在專業市場的應用和渠道,通過人、才、物的積極投入及資源優化配置,更容易達到投入產出的最優狀態,實現公司經營效率的提升。

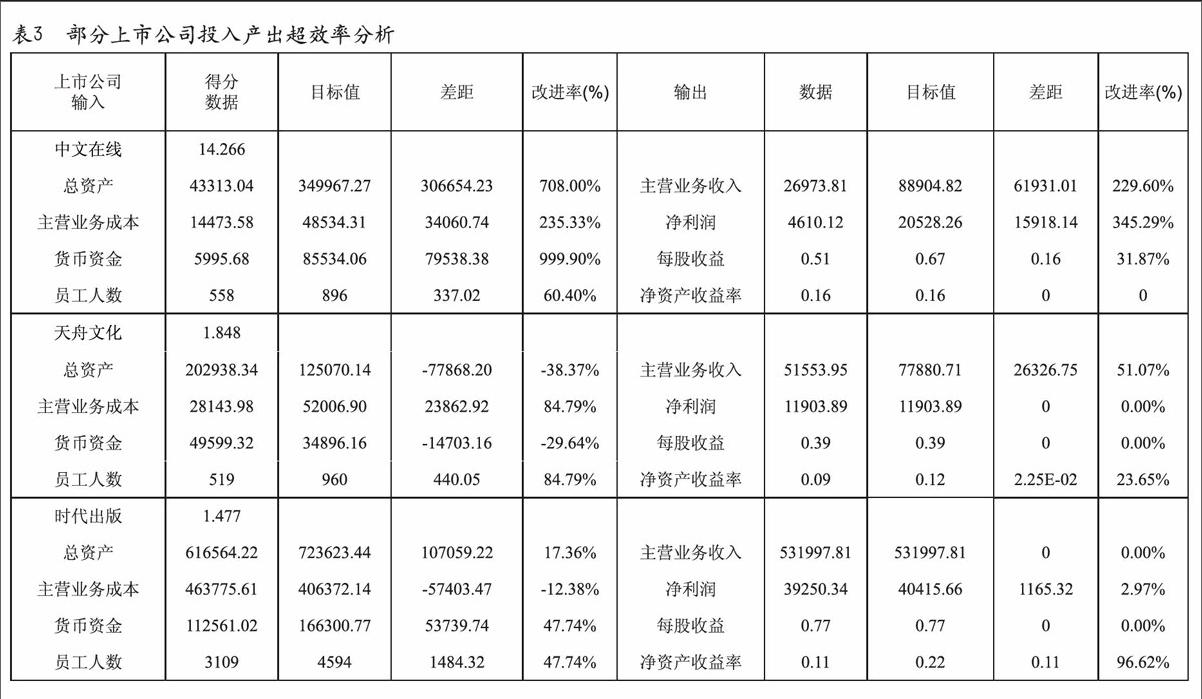

表3為新聞出版業中前三家DEA有效上市公司的投入產出超效率分析。可以發現,新聞出版業DEA有效上市公司的投入產出效率雖處于相對較佳狀態,但每家公司均具有一定的提升空間。相對而言,中文在線公司的投入產出綜合效率最高,排第一,但并不意味著其達到了完全最佳狀態,在投入及產出方面仍存在諸多需要改進的地方。首先,從中文在線公司投入方面來看,總資產、主營業務成本和貨幣資金的現值與最優狀態目標值的差距分別為306654.23萬元、34060.74萬元、79538.38萬元,改進率分別為708.00%、235.33%、999.90%;員工人數的現值與最優狀態目標值的差距為338人,改進率為60.40%。其次,從中文在線公司產出方面來看,主營業務收入、凈利潤和每股收益現值與最優狀態目標值的差距分別為61931.01萬元、15918.14萬元、0.16元,改進率分別為229.60%、345.29%、31.87%;凈資產收益率的現值與最優狀態目標值均為0.16%,差距為0,無需改進。從改進率的大小來看,中文在線公司應重點在貨幣資金、總資產方面增加投入,并在主營業務領域增加一定投入,加強主營業務發展,還可以增加公司員工人數,擴大企業規模;同時,在提高主營業務收入、凈利潤、每股收益方面加以考慮以達到該公司的最優狀態。

因此,中文在線公司的經營效率雖然處于相對最佳狀態,但是在投入和產出方面仍存在很多需改進的地方。公司可以結合“互聯網+”戰略以及互聯網在文化產業中的全面融合,持續加大數字閱讀產品等主營業務的投入,積極推動傳統出版傳媒與新興出版傳媒的融合發展,大力發展數字出版產業,推動公司主營業務收入的增長和凈利潤的增加。

三、結論

本文運用CCR-DEA模型和Super-CCR模型,對新聞出版業上市公司的經營效率進行了綜合的投入產出評價分析,主要結論有:

第一,我國新聞出版業上市公司的經營效率整體處于有效狀態。根據規模報酬分析結果來看,南華生物、新華出版和出版傳媒3家公司規模收益均處于規模報酬遞增的發展階段,新聞出版企業有著巨大的發展空間。

第二,我國部分新聞出版業上市公司的經營效率有待改進,提高企業的技術效率應成為未來發展的重要趨勢。我國新聞出版業的15家上市公司中,有3家公司投入產出的純技術效率或規模效率有待提高,12家公司投入產出的經營效率達到了理想狀態。

第三,我國新聞出版業經營效率相對最佳的上市公司也未達到完全最優狀態,仍存在較大提升空間。中文在線公司的綜合效率值排名第一,但其在總資產、主營業務成本、貨幣資金、員工人數投入方面仍有需要改進的地方,而在主營業務收入、凈利潤、每股收益產出方面也存在較大提升空間。

第四,我國新聞出版業上市公司中同屬投入產出有效的企業也存在較大差別,研發投入和技術水平是企業發展的關鍵。通過Super-CCR模型分析發現,綜合效率排在前列的上市公司很重視企業的研發,且研發支出比重明顯較高。可見,這些企業依托核心技術優勢與全媒體出版優勢,通過不斷鞏固公司的核心技術,充分整合和發揮公司內外部資源,優化資源配置,更容易達到投入產出的最優狀態,實現公司經營效率的提升。