人民幣幣值波動性對外貿企業交易風險影響研究

2016-07-09 22:03:37陳亞

絲路視野 2016年6期

陳亞

【摘要】人民幣幣值波動性即人民幣升值或貶值的狀態,交易風險則指以外幣為計價方式,因結算時的交易風險匯率與交易發生時的匯率不同而引起收益或虧損的風險。近年來中國經濟發展迅速,人民幣總體呈現升值趨勢,利于中國企業的進口交易。因此,此次研究利用方差或標準差等計算貨幣波動性的工具,來分析人民幣幣值的波動性隨時間的推移而發生的變化;通過數理統計、縱向比較等分析方法,對雙重風險下企業國際貿易外匯風險度量進行研究。在經濟全球化的背景之下,只有使人民幣幣值趨于穩定,進行有效的風險管理,才能減小人民幣幣值的波動性給企業帶來的交易風險。

【關鍵詞】人民幣幣值;波動性;外貿企業;交易風險

匯率作為開放經濟下的最基本經濟元素,是各國經濟金融方面重要的組成部分,同時,匯率價格的調整對國內外的資產、投資、消費、儲蓄和流動性發揮著顯著作用。

20世紀以來,中國國際地位不斷提升,國際影響力日趨增長,中國經濟逐漸在世界舞臺上嶄露頭角,而后人民幣在重大經濟事件中大放異彩,中國經濟已然走進世界各國人民心里。因此,在這樣的國際經濟大環境下,人民幣對外國貨幣的匯率波動對世界經濟發展有著舉足輕重的影響。就本國而言,人民幣幣值波動首先受到影響的必然是外貿企業。人民幣幣值波動對外貿企業交易風險和成本的影響,就人民幣幣值上升而言,外貿企業進口環境改善,本國降低進口成本,企業在外貿交易活動中可以將交易風險控制到最低,刺激外貿企業進口活力;此時外貿企業出口環境惡化,外國進口成本增加,更高的進口成本讓外國企業在國際市場上有了更多的選擇,本國外貿企業在外貿交易活動中處于被動地位,交易成本和風險大大增加,人民幣升值一定程度上束縛了出口外貿企業的發展。相反,人民幣幣值下降,也會對外貿企業產生相反的影響。

近年來,世界經濟幾經挫折,國際經濟形勢嚴峻,世界各國都在積極尋求經濟增長乃至騰飛之路。隨著世界經濟一體化的推進,中國經濟正逐步與國際接軌,在亞洲經濟危機和世界金融風暴的洗禮下,中國經濟仍然保持著穩定高速的增長,因此越來越多的經濟學者都將經濟研究的重點投向亞洲,高度關注人民幣幣值波動狀態,研究總結出人民幣波動的相關理論,其中主要包括匯率波動性理論和外匯風險理論。如《我國外匯市場波動性的實證研究》運用GARCH類模型對我國外匯市場上外匯匯率收益率的波動性進行研究,綜合分析人民幣幣值波動對外匯市場以及對跨境企業的交易風險衡量。

一、影響人民幣幣值波動的因素

自20世紀以來,國際匯率制度從布雷頓森林體系下的固定匯率制度到20世紀70年代后的浮動匯率制度,國際貨幣匯率受到國際政治經濟形勢影響,任何能夠引起外匯供求關系變化的因素都能導致外匯匯率的波動。人民幣在世界經濟活動中充當著不可或缺的重要角色,因而,引起外匯供求關系變化的因素都能導致人民幣幣值的波動。

在當今世界經濟環境下,引起人民幣幣值波動的因素主要包括以下幾個方面。

(一)國際收支差額

一國匯率水平變化能夠影響本國的國際收支差額,而國際收支差額又會影響到外匯供求關系和匯率變化。當本國出現較大的國際收支逆差時,意味著本國的外匯收入少于外匯支出,對外匯需求大于外匯供給,外匯匯率上漲,人民幣對外幣貶值;相反,當本國出現較大的國際收支順差時,意味著本國的外匯收入大于外匯支出,對外匯需求弱于外匯供給,即外國對人民幣的繡球增加,從而引起人民幣對外幣升值,外匯匯率下跌。

(二)利率水平

在世界經濟一體化的大趨勢下,各國經濟逐漸走向開放,實行市場經濟,利率水平是調節國家經濟運行的重要工具。匯率水平的變化也與利率水平的變化密切相關,即一國提高利率水平,會引起資金流入,本幣需求增大,本幣升值,外幣貶值。相反,當一國利率水平降低,會一起資金流出,對外幣需求增加,促使外幣升值,本幣貶值。

(三)通貨膨脹

通貨膨脹和通貨緊縮的根源在于紙幣制度下紙幣實際價值和名義價值的偏離。當一國流通中所需貨幣量超過經濟市場對其的實際需求,物價水平全面上漲,引起貨幣貶值,購買力下降。此時,本國貨幣對內貶值,進而對外幣貶值。且匯率作為兩國貨幣的比價,若兩國都發生通貨膨脹,則此時較高通貨膨脹的國家對較低通貨膨脹的國家貨幣升值,低通貨膨脹的國家相對于較高通貨膨脹的國家貨幣升值。

(四)財政貨幣政策

一國的財政貨幣政策同樣是影響其匯率變化的重要因素。通常來說,短期內擴張性的財政、貨幣政策會使國家產生財政赤字和通貨膨脹,造成本幣對外幣貶值;緊縮性的財政、貨幣政策會減少財政支出,穩定通貨,造成本幣對外幣升值。

二、人民幣幣值的波動性

通過前文對人民幣幣值波動性影響因素的分析,可以得知人民幣幣值的上下波動受一國的國際收支差額、利率水平、通貨膨脹和財政貨幣政策等因素影響,我們將這些影響因素記為一個變量e,利用已知的匯率數據對一定時期內的匯率進行標準差分析,在此基礎上,基于匯率標準差和變量e預測未來匯率。(為方便對人民幣幣值波動分析,下文就人民幣對美元匯率進行分析,因此人民幣幣值波動問題即轉化為匯率波動問題。)

從中國人民銀行下載2015年10月1日至2016年1月3日人民幣對美元匯率變動歷史數據。

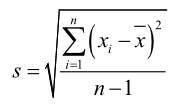

建立標準差模型

選擇2015年10月1日至2016年1月3日人民幣對美元匯率變動歷史數據作為數據源,利用標準差模型對數據進行標準差分析。通過計算可求得標準差s值為0.055068。

(一)未來匯率預測

通過已知的歷史匯率數據,基于匯率變動標準差和匯率變動影響因素e來預測人民幣匯率變化,可以假設模型nsye=+, 其中n為當前匯率,y為前一天匯率,s為匯率變動標準差,e為匯率影響因素。選擇2015年10月1日至2016年1月3日人民幣對美元匯率變動歷史數據作為數據源,共計81組數據。其中n選取第2組到第81組作為數據,y選取第1組至第80組作為數據,根據模型nsye=+求得影響因素e的取值表。

(二)影響因素e對人民幣幣值影響性的一元線性回歸分析

選擇2015年10月1日至2016年1月3日人民幣對美元匯率變動歷史數據和影響因素e的取值表作為數據源,基于影響因素e對人民幣幣值影響性進行一元線性回歸分析,并假設此模型能夠準確描述影響因素E和利率水平之間的線性關系,假設記為0H。

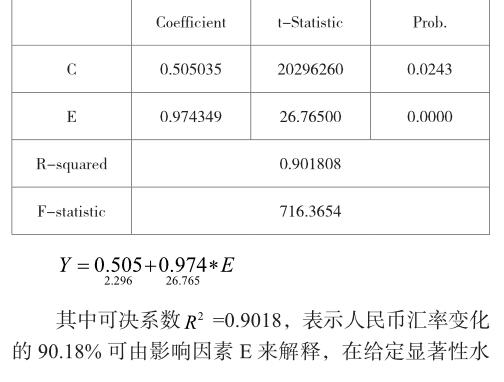

利用EVIEWS軟件對人民幣匯率數據n和影響因素e進行一元線性回歸分析,得出主要數據結果:

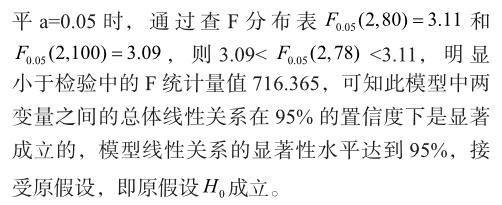

從斜率項t檢驗值來看,大于5%的顯著性水平下自由度為n-2=78的臨界值0.025(78)1.991t=,且斜率值滿足0<0.974<1,符合匯率波動的t檢驗,表明影響匯率變動因素每變動一個單位,人民幣幣值變動值為0.974。

三、人民幣幣值的波動性對企業的影響

(一)人民幣幣值波動與企業總進出口額的相關性

通過對一些進出口商品的統計數據進行分析(進出口商品數據來源于中華人民共和國商務部2015年10月至2016年1月人民幣對美元匯率數據),總體上工業制成品與人民幣匯率波動之間相關性較弱,而初級產品的進出口額與人民幣匯率波動呈現較強的相關性特征,具體表現如下(以中國對美國出口為例)。

(1)中國對美國出口高新產品(工業制成品)美元出口額達到每月140億美元以上,出口機電產品(工業制成品)每月達到320億美元以上,且基本保持穩定,受人民幣匯率波動影響較小,沒有呈現明顯的相關性。

(2)中國對美國出口農產品、服裝類產品以及禽肉類產品等初級產品,受人民幣對美元匯率影響明顯,呈現較強的負相關性。這說明人民幣對美元升值,相應的初級產品出口量會降低;若人民幣對美元貶值,相應的初級產品出口量會增加。

(二)人民幣匯率波動對我國出口企業的影響

人民幣匯率波動對我國出口企業發展既有積極影響,又有消極影響。一方面,刺激了中國外貿企業發展,帶動我國外貿經濟活力,在外貿活動中不斷優化升級我國外貿企業結構;另一方面,突如其來的外部經濟沖擊和貿易競爭,會淘汰一大批結構不完善的中小外貿型企業,不利于我國外貿企業層次化發展,降低我國外貿企業整體實力。

人民幣匯率波動有利于出口企業發展,短期內人民幣匯率在合理范圍內波動,可以改善企業貿易條件,降低交易成本。對于加工出口型企業來說,人民幣升值,相同數量的人民幣能夠更多地從國外買進原材料,降低企業加工成本提高企業利潤。在降低交易成本的基礎上,擁有更大的利潤空間,加強企業技術研發,以及對人才資源的投入,提高產品附加值,進一步改善企業結構,更好地在開放型市場生存發展。

人民幣匯率波動一定程度上打擊出口外貿企業的積極性。近年來人民幣匯率波動總體上呈現上升趨勢,人民幣升值,意味著外國需要花費更多的貨幣購買一定數量的人民幣,外國企業進口我國產品成本增加,降低了本國出口企業商品的價格優勢。且我國出口的初級產品在出口貿易中占較大份額,價格優勢是我國出口企業出口的主打優勢,因此人民幣升值,對我國出口外貿企業的打擊巨大,企業出口結構亟待優化升級。

四、企業對交易性風險的應對

交易風險是未了結的債權債務在匯率變動后,進行外匯交割清算時出現的風險。這些債權債務在匯率變動前已發生,但在匯率變動后才清算。外匯風險一般包括兩個因素:貨幣和時間。如果沒有兩種不同貨幣間的兌換或折算,也就不存在匯率波動所引起的外匯風險。同時,匯率和利率的變化總是與時間期限相對應,沒有時間因素也就無外匯風險可言。不同的外貿企業對于人民幣幣值波動產生的交易性風險有不同的應對措施,主要從以下幾個方面規避風險。

(一)調整銷售價格

如果預計貨幣短期貶值,貨幣貶值國企業可以通過調整產品銷售價格的方式來降低外匯風險。進出口交易雙方可在合同中訂立“價格調整條款”,通過調整基本價格來反映匯率變動。

(二)調整計價貨幣

外匯風險的大小與外幣幣種有著密切的聯系,交易中收付貨幣幣種的不同,所承受的外匯風險就會不同。如果預計貨幣將長期貶值,企業不應該通過調整銷售價格來規避風險,而是徹底改變計價貨幣本身。在外匯收支中,爭取用硬幣收匯、用軟幣付匯。不過為了考慮交易雙方的利益,可以選擇進出口貨款一半用硬幣、一半用軟幣計價。

(三)提前或推遲收付款

時間對外匯風險有直接影響,一般來說,時間越長,匯率波動的可能性就越大,交易風險也就越大;反之,時間越短,匯率波動的可能性就越小,交易風險也越小。因此,進出口企業要靈活掌握收付時間。

進出口企業在辦理進出口業務時要預測收付貨幣匯率的變動趨勢,若支付貨幣有貶值趨勢,出口時應提前收回貨款,進口時應延遲付款;若支付貨幣有升值趨勢,出口時應推遲付款,進口時應提前付款。

(四)制定貨幣保值方案

為防范匯率的不利的變動風險,進出口商在磋商談判的過程中,應就合同中訂立適當的貨幣保值條款達成一致。在合同中規定一種保值貨幣與本國貨幣之間的比價,如支付時匯價變動超過一定幅度,則按原定匯率調整,以達到保值的目的。常用的貨幣保值條款有:黃金保值條款、硬貨幣保值、一籃子貨幣保值。

總之,在經濟全球化的背景之下,匯率的波動是影響外貿企業價值的重要因素,人民幣幣值的波動性對外貿企業的影響不容小覷,只有使人民幣幣值趨于穩定,同時進行有效的外匯風險管理,才能減小人民幣幣值的波動性給企業帶來的交易風險。

參考文獻

[1] 李子奈,潘文卿.計量經濟學[M].北京:高等教育出版社,2010.

[2]賈平.統計學基礎[M].北京:中國人民大學出版社,2014.

[3]陳雨露.國際金融[M].北京:中國人民大學出版社,2011.

[4]金融機構人民幣存款基準利率[R].中國人民銀行,2015.

[5] 進出口商品的統計數據[R].中華人民共和國商務部,2016.