有關應付債券攤余成本的思考

2016-07-09 08:38:59宋錦宸

中國集體經濟 2016年8期

宋錦宸

摘要:應付債券對于公司融資經營至關重要,如何對應付債券做正確的財務處理也是每個財務人員應該認真考慮的。文章討論了在對應付債券進行初始計量之后,如何利用攤余成本對初始債券進行后續計量,提出在學習有關應付債券攤余成本的過程中所遇到的若干問題以及解決方法。

關鍵詞:應付債券;攤余成本;市場利率;票面利率;入賬金額;直線法;實際利率法

應付債券是企業依照法定程序發行、約定在一定期限內還本付息的一種有價證券,是企業因發行債券籌措資金而形成的一種非流動負債。企業發行的債券可以按不同方式分類:有一次還本債券、分期還本債券、到期一次付息債券、分期付息債券、可轉換債券、不可轉換債券、抵押債券、信用債券、記名債券、不記名債券。債券的種類不同,其會計處理也不同。其中,一次還本債券是指全部在一個固定的到期日償還本金的債券。不可轉換債券是指不能轉換為發行企業普通股股票的債券。分期付息債券是指每隔一段時間支付一次利息的債券。本文著重談談有關一次還本、不可轉換、分期付息債券后續計量會計處理的思考。

一、為何要按攤余成本進行應付債券后續計量

首先,分期付息債券的發行與發行價格、票面利率和實際利率、市場利率有關。企業發行的債券票面利率低于市場利率時,購買者同等條件下一般不愿購買該企業的債券,而企業為鼓勵其購買,往往會降低某確定面值的債券的發行價格,出現發行價格低于債券面值發行的情況,即折價發行。反之,債券票面利率高于市場利率時,發行價格會高于債券面值,即溢價發行。

入賬金額是指企業發行債券實際收到的價款扣除交易費用后的金額,即債券賬面價值。債券面值代表債券到期時企業需要償還給債券投資者的本金。二者均為重要的會計信息,所以應付債券初始計量金額應由面值和入賬金額來反映。然而,在做會計處理時,面值與入賬金額會存在差額,這個差額就計入會計科目“利息調整”。通過做出的分錄我們發現,“利息調整”實際上也是籌資成本的一部分,只是在這里我們將它視為廣義的利息看待。同時,從債券發行的過程和實際的會計核算處理不難看出“應付債券—利息調整”是因為債券在發行時票面利率和市場利率的不同造成的。

那么,從企業的角度,當我們進行應付債券后續計量時,不能單純地以債券面值來確認分期利息計入財務費用,而還應該考慮到利息調整這個部分,即從債券發行時企業負擔的實際籌資成本考慮。此時,我們就按攤余成本進行后續計量。

二、如何確認攤余成本

確認攤余成本的兩種方法:直線法和實際利率法。

(一)直線法

按直線法確定攤余成本,就是在不考慮時間價值的情況下,將應付債券的初始“利息調整”總額平均分攤到債券存續期內的各個會計期間。在考慮各期按照票面利率計算得出的應付利息的同時還要考慮因支付超額利息而預先收取的債券溢價金額或者是為支付較低利息而在發行時少收取的折價金額。

以五年期債券的每年攤銷為例。

【例】甲公司于2008年1月1日以774504元的價格發行總面值為800000元、票面利率為年利率5%、五年期的債券,用于公司經營周轉。債券利息在每年12月31日支付。

2008年1月1日發行時:

借:銀行存款 774504

應付債券—利息調整 25496

貸:應付債券—面值 800000

每年攤銷利息調整借差=25496/5=5099.2(元)

每年票面應付利息=800000*5%=40000(元)

2008年12月31日:

1.支付利息。

借:財務費用 4000

貸:銀行存款 4000

2.攤銷利息調整。

借:財務費用 5099.2

貸:應付債券-利息調整 5099.2

此時,應付債券賬面價值=800000-25496+5099.2=779603.2(元)

2009年12月31日~2012年12月31日,財務處理同上,賬面價值分別為:

2009年年末應付債券賬面價值=779603.2+5099.2=784702.4(元)

2010年年末應付債券賬面價值=784702.4+5099.2=789801.6(元)

2011年年末應付債券賬面價值=789801.6+5099.2=794900.8(元)

2012年年末應付債券賬面價值=794900.8+5099.2=800000(元)

(二)實際利率法

按實際利率法確定攤余成本,就是將每期利息費用按實際利率乘以期初債券賬面價值,并將其與當期票面利息做差,差額作為當期應攤銷的利息調整金額。

Step1 計算實際利率

?等邊三角形法?or?插值法?

設A為n1%,則NPV(A)=面值*(P/F,n1%,年限)+票面利息* (A/F,n1%,年限)-發行價

設a為n2%,則NPV(a)=面值*(P/F,n2%,年限)+票面利息*(A/F,n2%,年限)-發行價

那么,IRR=a+{NPV(a)/(NPV(a)-NPV(A))}*(A-a)

Step2 計算各期利息支出

【例】乙公司于2008年1月1日發行面值為10000元、利率為10%、五年期的債券,用于企業生產經營周轉,規定每年12月31日付息。該債券發行價為9400元。

計算實際利率:設A為10%,則NPV(A)= 590

設a為12%,則NPV(a)= -130

則IRR=a+{NPV(a)/(NPV(a)-NPV(A))}*(A-a)=11.64%

2008年1月1日債券發行時:

借:銀行存款 9400

應付債券—利息調整 600

貸:應付債券—面值 10000

2008年12月31日:賬面價值= 9400元

利息調整攤銷=9400*11.64%-1000=94.16

借:財務費用 1000

貸:銀行存款 1000

借:財務費用 94.16

貸:應付債券—利息調整 94.16

2009年年末至2012年年末,賬面價值分別為

2009年,賬面價值=9494.16元

利息攤銷=105.12元

2010年,賬面價值= 9599.28元

利息攤銷=117.36元

2011年,賬面價值= 9716.64元

利息攤銷=131.02元

2012年,賬面價值= 10000 元

利息攤銷=152.34元

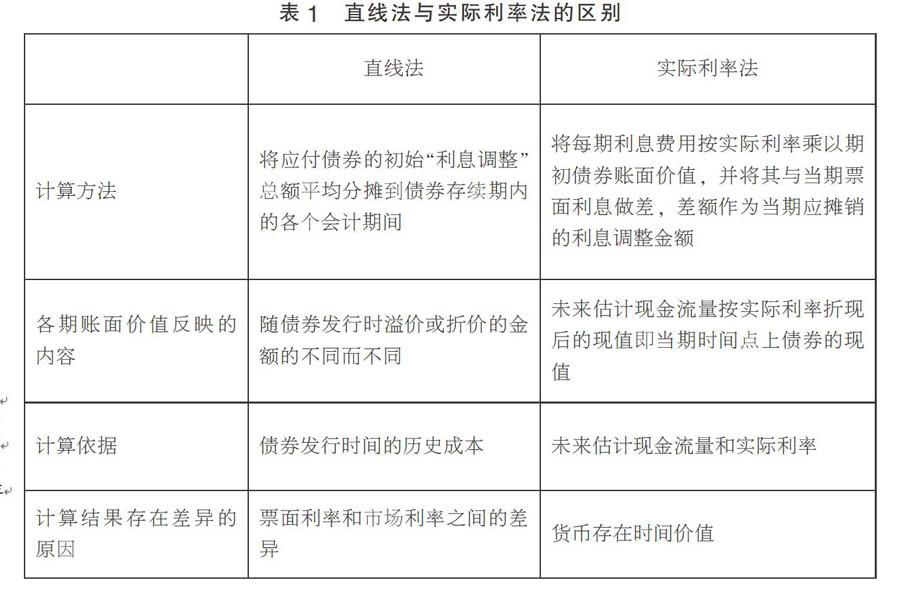

三、直線法與實際利率法的區別

第一,從計算方法的角度,采用直線法均攤,其每年攤銷額固定不變。而實際利率法則保持每年收益率不變,以期初賬面價值為基礎進行計算。

第二,各期賬面價值反映內容不同。采用直線法攤銷,隨著債券發行時溢價和折價的不同情況,各期賬面價值會呈現逐漸減少或逐漸增加的現象,其數值隨利息調整金額的變化而變化。實際利率法各期賬面價值則體現了未來估計現金流量按實際利率折現后的現值。

第三,計算依據不同。采用直線法計算攤余成本時,以債券發行時的歷史成本作為原始依據。而用實際利率法時,我們還將要考慮未來估計的現金流量以及實際利率的大小,從而得以計算每期攤銷的利息調整額。

第四,采用的方法不同,那么計算的結果也一定不同。直線法下的結果相較于實際利率法而言,其差異在于實際利率與票面利率的不同,而實際利率法在計算過程中考慮了貨幣的時間價值。

四、為何現行會計準則不采用直線法確定應付債券攤余成本

由上述分析,直線法和實際利率法之間的差異不僅有計算方式的不同,更有會計計量攤銷方式的不同。直線法各期攤銷額固定不變,投資收益也固定不變,然而隨著利息調整借差或貸差的攤銷,債券投資成本不斷變化,各期投資收益率也在變化,用直線法攤銷可大大簡化計算,但對企業決策管理者而言,投資業務各期的投資收益率不同,不能正確反映各期經營業績,不利于管理者做投資決策分析。而用實際利率法在處理各期攤銷時,各期的投資收益率保持不變。債券利息調整借差或貸差攤銷額是票面利息與實際利息的差額,由于債券投資額的變化,各期的投資收益也不斷變化,在票面利息不變但投資收益變化的情況下,攤銷額也隨之變化。采用實際利率法雖計算較復雜,但能正確反映各期經營業績。

參考文獻:

[1]戴德明.財務會計學[M].人民大學出版社,2014.

[2]徐倩.實際利率法與直線法比較[J].財會通訊,2009(11).

(作者單位:四川大學錦城學院)