我國化工行業上市公司環境績效信息披露現狀分析

2016-07-09 08:38:59張長江許一青翁婷

中國集體經濟 2016年8期

張長江 許一青 翁 婷

摘要:在化工行業191家上市公司中,搜集到46家公司2006~2012年度社會責任報告155份,總披露率24.08%。7年間環境績效信息披露在數量上有所提升,但在質量上沒有顯著提升,且市場間和公司間差異顯著。30項環境績效信息指標中,每份社會責任報告報告平均披露僅6.5項,其中份均披露定量指標1.7項、定性指標4.8項,兩者的平均披露比重分別為14.17%和26.67%。樣本公司的環境績效信息披露數量和質量尚有很大提升空間。

關鍵詞:環境績效信息披露;社會責任報告;化工行業上市公司

一、引言

我國的年度報告環境績效信息披露研究可歸納為行業比較研究、行業針對研究和區域專題研究三個方面。對重污染行業上市公司環境績效信息披露研究始于2004年,目前針對年報環境績效信息披露現狀的行業比較中,研究者傾向于同一市場A股重污染行業比較、某些近似重污染行業比較和政府環境規制背景下的相關重污染行業比較,分析方法主要是內容分析法和指數分析法,分析指標主要以政府規范、國際規范為基礎。針對年報環境績效信息披露現狀研究,學者目前關注的重污染行業包括石化、紡織、醫藥、火電、鋼鐵、造紙、煤炭等重點行業。對區域重污染上市公司的研究大多結合本區域經濟社會和環境規制特征,一般由本區域學者完成,目前已分析的區域包括北京、江蘇、上海、浙江、安徽、山東、湖南、湖北、云南、青海、遼寧等。

我國上市公司從2006年陸續自愿發布社會責任報告并逐年增長,針對社會責任報告環境績效信息披露的研究始見于2009年,研究思路主要包括:第一,比較分析法。可比公司案例比較分析和異類公司差異比較分析。第二,內容分析法。以G3或環境績效信息指標體系評價公司環境信息披露數量和質量。第三,指數分析法。構建環境績效信息評分指數,使環境績效信息披露評價可視化。舒利敏(2014)對我國滬市重污染行業上市公司2008~2012年社會責任報告中所披露環境信息的內容、水平及鑒證情況進行了全面的分析,發現以社會責任報告方式披露環境信息的公司持續增加,盡管七成以上公司披露社會責任報告是對上交所《通知》要求的呼應,但自愿以社會責任報告方式發布環境信息的公司仍逐年增加;上市公司環境信息披露內容分布具有層次性,軟披露信息多,硬披露信息少,尤其是環境績效指標類信息披露少;環境信息披露水平存在顯著的行業差異,且呈現出以2010年為拐點,先升后降的特點;包括環境信息在內的社會責任報告信息鑒證在我國尚處于起步階段,鑒證數量和質量都有待提升。李祝平等(2015)通過礦業上市公司2009~2013年招股說明書、年報和社會責任報告,分析采礦業上市公司環境會計信息披露的內容、方式及形式,得出采礦業披露的主要內容為環保風險、環保計劃、方針及措施等,披露的方式主要為董事會報告和社會責任報告等,披露形式以非貨幣形式為主。該行業上市公司環境信息披露存在內容缺乏可靠性和可比性、披露形式不規范等問題。孫志梅等(2014)以遼寧省17家重污染行業上市公司為例,對其2010~2012年年報中的環境信息披露狀況進行了分析,發現多數公司在其年報中“董事會報告”部分或財務報表主要項目附注中披露了環境方面的定性或定量信息,但是存在行業間差異較大、披露不詳細、定性信息多定量信息少、報喜不報憂等問題。

本文運用中國社科院社會責任報告編寫指南的環境績效信息指標,對化工行業上市公司年度財務報告的環境績效信息披露情況進行統計分析。

二、樣本與方法

(一)樣本選取

以證監會2014年4季度上市公司行業分類結果為依據,結合上述環保部的重污染行業劃分標準,通過尋找兩者的重疊之處、查詢“新浪股票”、上交所和深交所網站確定具體企業的詳細行業,從而定義出本研究所需的我國化工行業上市公司名錄。查到該行業上市公司的155份社會責任報告(見表1)。全部樣本公司有46家,其中滬市上市公司有18家,深市上市公司28家(其中主板10家、中小企業板12家、創業板6家)。2006~2012年披露的社會責任報告總份數分別為1份、1份、20份、26份、32份、36份和39份。值得說明的是,北化股份同時披露了2012年度的的社會責任報告和環境報告,安諾其同時披露了2011年度、2012年度的社會責任報告和環境報告。

(二)研究方法

學界對環境績效信息披露的研究方法主要包括:第一,比較分析法。可比公司案例比較分析和異類公司差異比較分析。第二,內容分析法。以G3或環境績效信息指標體系評價公司環境信息披露數量和質量。第三,指數分析法。構建環境績效信息評分指數,使環境績效信息披露評價可視化。指數分析法旨在得到環境績效信息披露的評分,主要用于環境績效信息披露的價值相關性研究。本文采用內容分析法,即對年度報告中的環境信息按照既有的內容分類進行逐一尋找,以了解公司環境績效信息披露的詳細情況。

上市公司社會責任報告主要內容包括公司基本情況,股東權益保護情況,債權人權益保護情況,職工權益保護情況,供應商、客戶和消費者權益保護,環境保護與可持續發展,公共關系和社會公益事業等方面,體現企業對股東、債權人、職工、供應商、客戶、消費者、環境和社會公眾的責任履行情況。我們主要是從形式和內容兩個方面考察社會責任報告中對環境責任的信息披露情況,也就是考察“環境保護與可持續發展”部分的內容分析。通過對每一份社會責任報告中的該部分內容的仔細閱讀,搜尋其與既定指標的達成程度。披露形式主要從社會責任報告提供方式(獨立提供還是附后提供)、提供時間、環境保護與可持續發展信息占社會責任報告篇幅比重、是否有定量信息、是否有貨幣化信息等方面分析。

披露內容主要依據中國社科院發布的《中國企業社會責任報告編寫指南(CASS-CSR)》中對企業環境績效指標的分類體系。該體系將環境績效信息分為環境管理、節約資源能源和降污減排3個方面,各體系又各分為10項定性和定量指標,計30項環境績效指標。1.環境管理信息,包括:1.1環境管理體系,1.2環保培訓制度,1.3綠色采購制度,1.4新投資項目的環境影響評估,1.5環保產品的研發與銷售體系,1.6環保技術、設備的研發與應用,1.7保護生物多樣性,1.8環保總投資,1.9環保公益,1.10環保違規負面信息;2.節約資源能源信息,包括:2.1降低能耗的政策、措施或技術,2.2單位產值能耗及能源節約量,2.3節約水資源的政策、措施或技術,2.4單位產值水耗及水資源節約量,2.5使用可再生能源的政策和措施,2.6可再生能源使用量或使用率,2.7循環經濟的政策、措施或技術,2.8能源資源循環利用率或利用量,2.9綠色辦公政策或措施,2.10綠色辦公績效;3.降污減排信息,包括:3.1減少廢氣排放的政策、措施或技術,3.2廢氣排放量及減排量,3.3減少廢水排放的政策、措施或技術,3.4廢水排放量及減排量,3.5減少廢渣排放的政策、措施或技術,3.6廢渣排放量及減排量,3.7廢渣綜合利用率,3.8減少溫室氣體排放的措施或技術,3.9溫室氣體排放量及減排量,3.10因商務旅行產生的CO2排放量。

三、結果與分析

(一)社會責任報告披露情況

2006年和2007年這個行業每年只有一家公司披露社會責任報告,這兩家公司分別是滬市的中化國際和深市主板的英力特。從2008年開始,披露社會責任報告的公司迅速增加,達到20家,其中滬市公司8家、深市主板8家、深市中小企業板4家。以2008~2012年度的披露情況統計,在該5年中連續披露社會責任報告的有14家,分別是云天化、浙江龍盛、江山股份、三友化工、時代新材、揚農化工、中化國際、新安股份、湖北宜化、天茂集團、英力特、鹽湖股份、中糧生化、中材科技,皆為規模較大、上市時間較長的滬深兩市主板公司。發現有些公司出現披露中斷的情況,如國瓷材料在披露了2009年社會責任報告后,未繼續披露,渝三峽、樂通股份、西隴化工在2011年首次披露社會責任報告后,2012年未繼續披露。雙環科技披露了2008~2010年度,山東海化和瀘天化披露了2008~2009年度,德美化工2009~2010年度未披露,北化股份2009年度未披露,不少公司披露不連續。

(二)披露形式分析

從現實情況看,社會責任報告有單獨披露和在年度報告中披露兩者披露形式。在2006-2012年的7年里,83.87%的披露社會責任報告的化工行業上市公司以單獨披露形式向社會公眾報告環境績效信息,各年單獨披露社會責任報告的比例分別為100%、100%、60%、53.85%、84.38%、100%和100%,從2009年開始單獨披露比例明顯上升,2011年度單獨披露比重達到100%。

環境績效信息的文字內容在社會責任報告中所占的比重高低,可以從一個方面說明公司對環境責任的重視程度,也反映了公司環境績效信息披露內容的數量。本文以頁數來衡量社會責任報告信息的數量,單獨披露的社會責任報告一般直接以下載的文件計算頁數,在年度報告中披露的社會責任報告以其在年度報告中的原始狀態計算頁數,頁數的獲得通過一一查看社會責任報告內容的方式,頁數的計算精確到0.1頁。以頁數范圍、平均頁數和標準差三個常用的統計指標評價數量特征(見表2)。化工行業上市公司社會責任報告最短的一份僅3頁,最長的一份81頁,平均每份14.4頁;環境績效信息頁數在0.2頁到13頁之間,平均為2.05頁;環境績效信息頁數占整篇社會責任報告頁數的百分比在1.82%至33%之間,平均為13.52%。氯堿化工2012年度披露的社會責任報告81頁,是全部樣本的最高值,在這份社會責任報告中的環境績效信息篇幅為13頁。但兩者比重的最高值是西隴化工2011年度披露的社會責任報告,環境績效信息占比達到33%。

(三) 披露內容分析

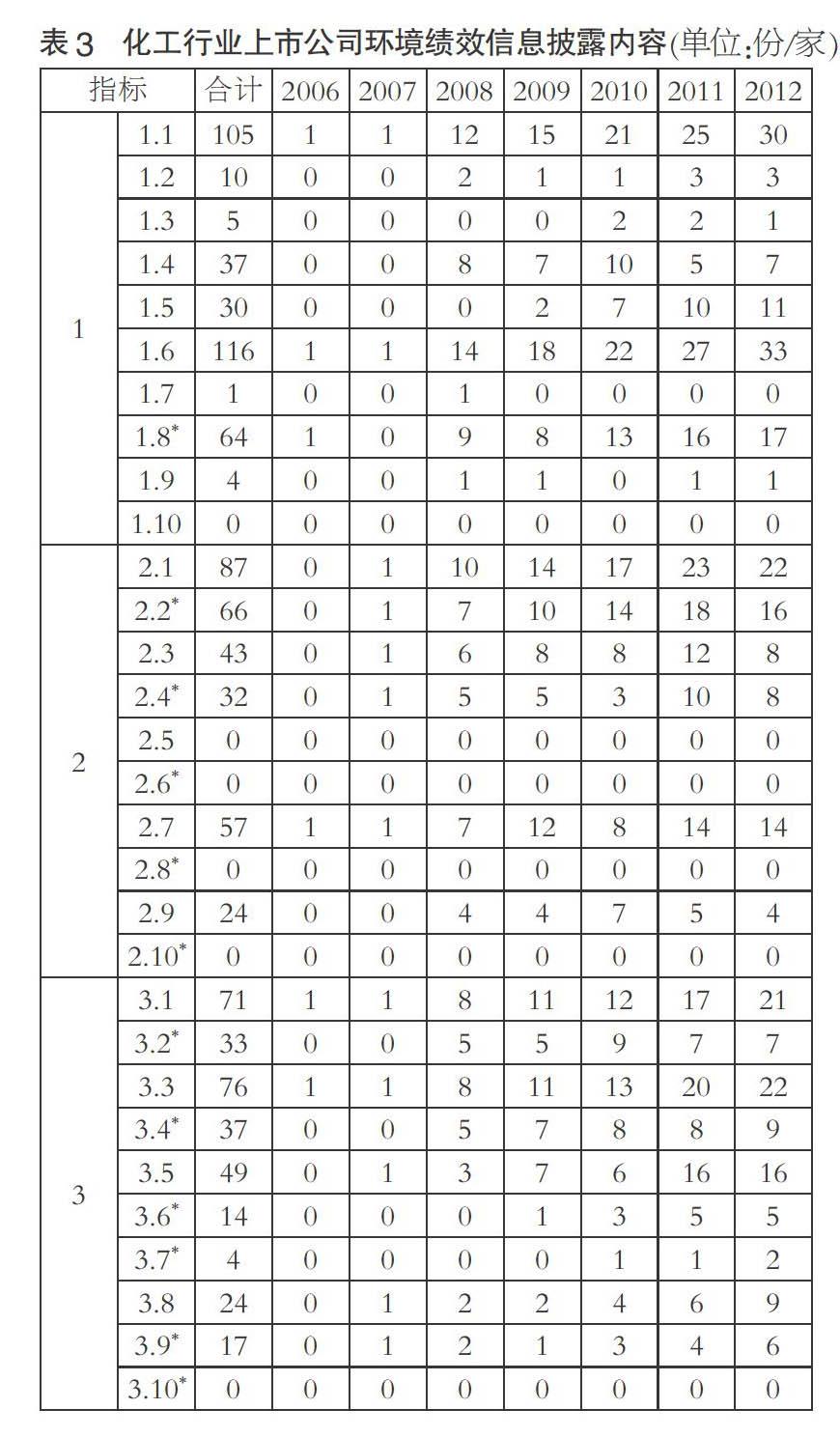

在確定樣本和搜集到社會責任報告后,對每份社會責任報告的“環境保護與可持續發展”部分的內容進行閱讀,對照環境績效信息披露指標,尋找報告中披露指標體系的信息情況,匯總見表3。在155份社會責任報告中,30個指標中,只披露了1個指標的有14份報告;最高披露了16個指標,為中泰化學2010年和2011年報告。平均每份報告披露指標6.5個,其中定性指標4.8個、定量指標1.7個。一是對指標的披露程度普遍較低,最高的披露比例也就是53%,最低的披露比例僅3.3%。二是在考察的披露指標中,樣本公司的實際披露出現嚴重不平衡性,這個不平衡主要表現在定性指標披露的比定量指標多,回應當期國家宏觀政策的描述比闡述公司具體措施的指標多。42.6%的社會責任報告披露了節能的定量信息,23.9%的社會責任報告披露了減排的定量信息。如對公司環境管理制度、降污減排的一般性措施的描述較多。環保違規負面信息、使用可再生能源的政策和措施、可再生能源使用量或使用率、能源資源循環利用率或利用量、綠色辦公績效、因商務旅行產生的CO2排放量等信息沒有披露,綠色采購制度、保護生物多樣性、環保公益、廢渣綜合利用率等信息極少披露。三是披露的指標信息表達需要改善,有些公司主要是一些主觀宣傳式表達,并沒有對公司當年所作環境績效的核心工作進行深入描述,不同年份的社會責任報告的描述的相似度較高,沒有太多創新和實質性內容。四是有些指標重復披露,但有些很重要指標未得到有效披露。例如,在發展循環經濟中,使用可再生能源的政策和措施、可再生能源使用量或使用率、能源資源循環利用率或利用量等指標顯然很重要,但很多公司幾乎沒有披露;再如,綠色辦公績效、因商務旅行產生的CO2排放量等社會公眾較關心的信息未引起公司重視。環保公益、綠色采購制度、廢渣綜合利用率、保護生物多樣性等環境績效信息披露得也是極少。五是針對化工行業的特點,節能減排的政策和措施是環境績效信息披露的重點,另外,近20%的社會責任報告披露了環保產品的研發與銷售體系。

(四)披露質量分析

從社會責任報告披露的時間看,樣本公司的平均披露時間值為資產負債表日后82.5天,選擇在次年2月份發布社會責任報告的有22份,選擇在3月份發布的有77份,選擇在4月份發的有49份。寶通帶業2009~2011年度報告均在當年12月份披露,赤天化2010年度報告在次年5月份披露(系其首份社會責任報告),揚農化工2009年度報告在次年7月份披露,升華拜克2012年度報告在次年8月份披露(系其首份社會責任報告)。

理論和實務認為,量化信息比非量化信息具有更大的決策有用性,因此可以用量化環境績效信息的披露程度衡量社會責任報告環境績效信息披露質量。如表4所示,含有量化信息的社會責任報告占比72.26%,并從2008年度開始定量信息的披露逐年呈現增長趨勢。在量化信息中,如有貨幣化信息,更能體現企業環境行為所帶來的經濟績效,因此我們對量化信息中的貨幣化信息做了進一步統計。目前公司主要披露的貨幣化環境績效信息是環保投資總額、節能效益、環保支出額或環保費用額等。

四、研究結論

本文主要研究結論包括:第一,化工行業上市公司作為重污染行業上市公司中數量最大的部分,其承擔的環境績效信息披露的義務也應該更加重大,但從我們的分析結論看,該行業的環境績效信息披露情況與其在重污染行業上市公司中比重并不相稱,主要是披露的數量和質量偏低。第二,化工行業的環境績效體現應有其突出的行業特色,這在我們的分析中也得到相應結論,如其對“三廢”排放指標的披露較多。這就要求我們總制度規范方面對某些特殊行業的環境績效披露指標進行調整,而不是采用同樣的指標去統一衡量。第三,7年來,該行業的社會責任報告和環境績效信息披露總體是上升趨勢,但出現披露數量和質量的不連續變化,說明在自愿性披露機制下,我國環境績效信息披露的隨意性和動機性較明顯,有關環境績效信息披露的實證研究也證明了其存在性。第四,有關針對重污染行業(包括上市公司和非上市公司)的環境績效信息披露仍需要進一步強制規范,自愿性披露終究不是我國治理污染企業的環境信息披露的長遠之計。

參考文獻:

[1]舒利敏.我國重污染行業環境信息披露現狀研究——基于滬市重污染行業620份社會責任報告的分析[J].證券市場導報,2014(09).

[2]李祝平,班慧芳,于浩.采礦業上市公司環境會計信息披露問題探究[J].會計之友,2015(20).

[3]孫志梅,李秀蓮,張瑩.重污染行業上市公司環境信息披露研究——以遼寧省為例[J].大連民族學院學報,2014(06).

[4]鐘宏武,孫孝文,張蒽等著.中國企業社會責任報告編寫指南(CASS-CSR1.0)[M].經濟管理出版社,2009.

(作者單位:南京工業大學經濟與管理學院)