資本開放、貿易開放與金融發展

2016-07-09 18:47:51彭歡歡姚磊

現代管理科學 2016年7期

彭歡歡 姚磊

摘要:基于政治經濟學視角,“利益集團”理論認為,發展中國家時開放資本賬戶與經常賬戶有利于國內金融發展。文章基于1998年-2014年中國季度時間序列數據,采用向量均衡修正模型,研究資本開放、貿易開放對金融發展的影響。研究結果表明,貿易開放對金融發展的影響顯著為正;不包含交互項的情況下,資本開放對金融深化存在顯著負向影響,兩者交互項對金融深化存在長期顯著的促進作用,因此單獨的資本賬戶開放對金融發展不利。短期內,資本開放、貿易開放及其交互項的沖擊所占比重越來越高,金融發展自身沖擊所占比重越來越低,金融自身的發展能夠較好地緩沖宏觀風險沖擊。最后,文章據此得到相關結論與啟示。

關鍵詞:資本開放;貿易開放;金融發展;向量均衡修正模型

一、 引言

我國于1996年底真正實現了經常項目可兌換,成為IMF第八條款國,經常賬戶開放成為我國近十年經濟保持高速增長的制度紅利之一。大多數國家在實現經常項目可兌換以后,如果實施比較順利,就有條件逐漸邁向資本項目可兌換。對于部分轉軌和發展中國家貨幣可兌換經驗的一篇相關研究顯示,樣本國家在實現經常項目可兌換后,平均用七年左右的時間過渡到了資本項目可兌換。當前人民幣“走出去”發展前景較快,隨著人民幣在跨境貿易和投資中使用范圍的迅速擴大,必然要求資本項目可兌換。

資本賬戶的開放將對國內金融體系產生深刻的影響。中國央行在2012年發布的一份文件中稱,開放資本賬戶將改善中國持有的外國資產的質量,擴大人民幣跨境使用,并有助于推動國內企業重組,資本賬戶開放可能成為促進改革的催化劑(Martin Wolf,2014)。在新時期全球化背景下,我國積極通過采取資本賬戶自由化的政策,借助開放倒逼國內金融體系改革,促進本國金融發展。貿易開放對于資本開放促進金融發展作用的發揮究竟發揮了怎樣的作用?本文將針對該問題展開研究。

二、 文獻綜述

資本賬戶開放也稱資本賬戶可兌換或資本賬戶自由化,資本賬戶開放是指從受管制的資本賬戶制度轉向開放的過程,在開放資本賬戶體系下,資本自由流入與流出。發展中國家開放資本賬戶能夠為其帶來資源國際優化配置、風險分擔、經濟增長等積極影響。發展中國家在上世紀80年紛紛開放本國資本賬戶,促進金融自由化,希望通過資本賬戶開放,緩解國內金融抑制,吸收資本賬戶開放的積極影響,促進本國經濟繁榮。然而資本賬戶自由化影響并不必然是積極的,發展中國家資本賬戶開放以后,資本大量涌入,不僅引起發展中國家通貨膨脹和匯率升值壓力,而且更嚴重的是,當出現經濟收縮時,資本流入會突然停止(Sudden Stop),經濟蕭條時會出現資本抽逃(Capital Fight),這大大加劇了發展中國家國內經濟產出和就業的周期波動,形成boom-bust cycle。尤其是亞洲金融風暴使得發展中國家認識到,國內的經濟體制、宏觀管理等不健全的情況下,資本開放將導致嚴重的后果。

資本賬戶自由化的積極影響主要體現在:資金配置效率、制度質量提升、宏觀經濟政策規則和治理、金融部門競爭與效率提升等作用上。為了使發展中國家資本賬戶開放能夠發揮積極效應,文獻對資本開放促進金融發展的影響進行了研究,本文對此進行了總結,主要包括三個方面,分別是制度質量、治理監管和促進競爭。一般而言,具有較高水平的法律或制度發展水平的金融系統從金融自由化獲得的好處更大(Chinn & Ito,2006)。法律規則、合約執行、產權保護、投資者保護等制度質量都是金融發展的必要條件(Lopez-de-Silanes et al.,1998;Beck & Levine,2004)。Demetriades和Andrianova(2004)認為制度(例如金融監管和法律)可能決定金融改革的成敗。Mauro和Faria(2004)發現較好的制度質量使得發展中國家傾向于FDI和投資組合資本的流入,FDI和投資組合資本的風險小于債務資本,并能帶來更多的外國力量參與公司治理和技術轉移。Rajan和Tokatlidis(2005)的研究表明,解決內在財政沖突能力有限的國家可能具有更脆弱的外部債務結構,尤其是僵硬的匯率制度使得一個國家在開放其資本市場時更容易受危機影響(Obstfeld & Rogoff,1995)。大量的文獻研究表明,金融深度或國內制度質量能夠影響資本流入對經濟增長的影響(Alfaro et al.,2004;Klein,2005; Chinn & Ito,2006)。Siong hook law(2009)采用動態面板GMM估計方法,利用22個發展中國家1980年~2003年數據,檢驗了貿易開放與資本流動對金融發展的影響,研究表明,貿易開放與資本流動對金融發展存在顯著決定作用,同時開放貿易和金融賬戶促進國內金融發展。

此外,資本管制的放開給國內金融部門施加競爭壓力,由于外國投資者要求國內金融機構具有國外同樣的標準,因此能夠提高國內公司治理水平,對宏觀經濟政策規則和政府行為施加約束。即使國內不需要從國外融資,金融開放(包括流入和流出開放)也能夠帶來相應的附加收益(Kose et al.,2006),例如國內金融發展(Rajan & Zingales,2003;Stulz,2005),國內金融發展又促進全要素生產率的提高。國際金融一體化作為國內金融發展的催化劑作用即表現在銀行部門和證券市場發展的直接規模上,也反映在金融市場更廣泛內涵即監管和規則上(Mishkin, 2006)。金融開放促使多數國家調整國內公司治理結構應對國外競爭和國際投資者的需要(Gillian & Starks, 2003)。更多地,發展中國家金融部門的FDI能夠支持新興市場國家制度發展和治理水平提升,為發展中國家應對金融一體化過程中復雜的監管和治理挑戰時提供方向(Goldberg,2004)。與此同時,Tytell和Wei(2004)發現,金融開放與低通脹正相關但是與預算赤字規模不相關。

最后,Rajan和Zingales(2003)提出的利益集團理論(Interest Group Theory)認為,國內產業和金融部門當局者反對金融發展,因為金融發展將產生比潛在競爭者更少的利益。當局者主要通過自留收益為投資機會融資,而潛在競爭者需要通過外部融資來實現。但是如果經濟體貿易和金融同時開放,當局者的反對會變弱。因此,同時開放資本賬戶與金融賬戶是實現金融發展的關鍵。貿易和金融開放不僅僅限制了當局者阻礙金融發展的能力,更因為開放所帶來的新盈利機會超過增加的競爭所帶來的負面效應。利益集團理論強調貿易與金融開放對減少反對金融發展的利益集團的影響所發揮的作用。在封閉經濟中,當權者從金融抑制中獲益和導致金融發展水平低下,因為當權者反對潛在競爭者。貿易和資本賬戶開放逐漸改變這種現狀。外商進入國內商品市場減少了當權者的壟斷租金,為當權者創造更多的投資需求,對于當權者來說,新投資機會帶來的收益大于減少的壟斷租金,因此當權者不會反對外商進入國內商品市場,外商進入國內商品市場能夠給當權者帶來更多的投資機會和需求,當權者可以充分利用這些投資機會和需求。與此同時,開放資本流動使得金融抑制的實施變得不可能。該理論提出之后,學者們從各個角度對其進行檢驗。Bircan等(2012)對利益集團理論進行了擴展,檢驗了產品市場自由化對國內金融自由化的影響。他們認為國內產品市場改革促進國內金融自由化的原理同貿易自由化一樣,采用91個國家1973年~2005年的貿易、資本賬戶、產品市場和國內金融監管數據,對利益集團理論進行檢驗,檢驗結果表明,貿易自由化是國內金融自由化的主導指標。與理論假說不同的是,資本賬戶自由化對金融發展的效應不明顯。Acikgoz等(2012)采用土耳其的時間序列數據研究貿易和金融開放對金融發展的影響,檢驗結果表明,衡量金融發展的7項指標中只有2項指標是由金融和貿易開放決定,所有變量中只有1項指標表明,開放是金融發展的格蘭杰長期原因,研究結果支持貿易與金融賬戶同時開放促進金融發展的理論,但是研究結論對于金融發展度量指標較敏感。

綜上所述,不論是制度質量、還是治理監管均涉及到資本開放、貿易開放對金融發展的影響,Rajan和Zingales(2003)從政治經濟學角度提出了發展中國家同時開放資本賬戶和貿易賬戶將更加有力。我國早在1996年已完全開放經常賬戶并實行自由貿易,同時資本賬戶開放進程已經開始十多年,國內依然保持金融改革缺乏、金融抑制與高儲蓄并存的局面(Bircan et al.,2012)。因此,研究資本開放、貿易開放對金融發展的影響具有重要的理論和現實意義。一方面,采用中國數據對金融發展的利益集團理論進行實證檢驗的研究較少,本文的研究能夠對現有研究進行較好補充,具有重要的理論意義;另一方面,全球產出和需求的重新配置伴隨著貿易模式的巨大改變,中國作為世界貿易大國的地位和影響力進一步增強,向貿易強國邁進的步伐加快,然而中國的金融發展水平在新興市場國家中處于較低水平,與中國是新興市場國家中增長速度最快和世界貿易大國的地位不相匹配,本文的研究能夠為我國的金融發展提供相關參考與啟發,具有重要現實意義。

三、 模型設定與待檢驗假設

為了檢驗Rajan和Zingales(2003)假說,本文采用Ac-ikgoz等(2012)的做法,設定基礎模型如公式(1)所示:

FDt=C0+?茁1KAOPENt+?茁2TOt+?茁3KAOPENt×TOt+?著t(1)

其中,FD表示金融發展指數,KAOPEN表示資本賬戶開放指數,TO表示貿易開放。模型(1)表達了金融發展、資本賬戶開放與貿易開放三者之間的長期穩定關系,也是本文的基準分析模型。

為了分析資本賬戶開放、貿易開放與金融發展之間的長期和短期關系,本文采用向量均衡修正模型(VECM)進行分析。本文中涉及的三個變量分別是金融發展(采用FD)、資本賬戶開放(采用KAOPEN表示)和貿易開放(采用TO表示),分別采用M2占GDP比重、對外資產負債總額占GDP比重和進出口總額占GDP比重來表示。

四、 實證結果及分析

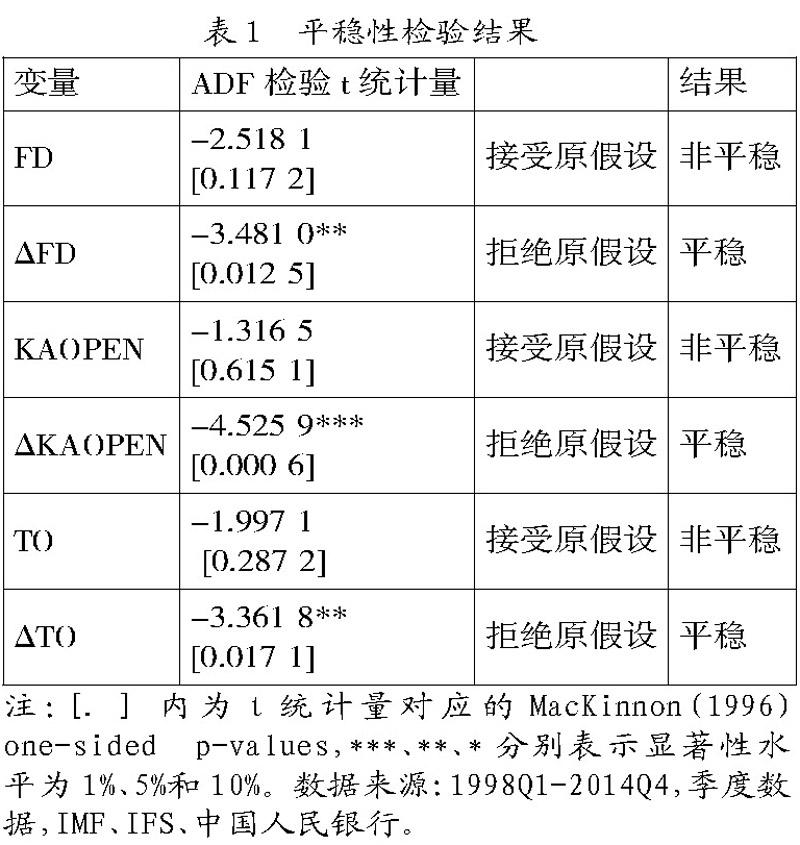

1. 平穩性檢驗及協整檢驗。在對三個時間序列變量進行回歸和誤差修正模型進行分析之前,有必要對其進行時間序列平穩性檢驗。時間序列平穩性檢驗結果如表1所示。從表1可以發現,FD、KAOPEN和TO經過一階差分后,均拒絕存在單位根的原假設,因此,一階差分后,三個變量均為平穩序列,三個變量均為一階單整,即I(1)。

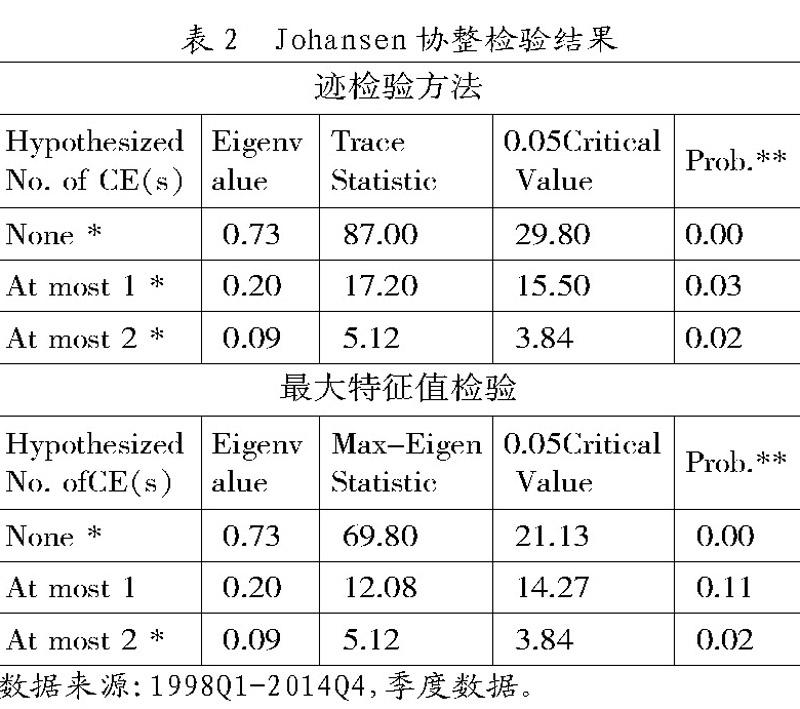

在變量均為同階單整的前提下,才能進行變量之間的協整檢驗。本文主要采用Johansen協整檢驗方法對變量間的長期穩定關系進行檢驗,檢驗結果如表2所示。從表2可以發現,跡檢驗結果表明,5%顯著性水平下有三個協整方程;最大特征值檢驗結果表明,在5%顯著性水平下有一個協整方程。因此,可以認為FD、KAOPEN和TO之間至少存在一個協整方程,FD、KAOPEN和TO存在協整關系。

2. 誤差修正模型回歸結果。誤差修正模型的回歸結果表明,貿易開放對金融發展存在長期顯著正向影響,不包含交互項的情況下,資本賬戶開放對金融深化存在顯著負向影響,因此獨立的資本賬戶開放反而對金融深化不利。短期內,滯后1期和滯后2期的資本賬戶開放能夠持續地對金融發展產生正向影響,長期均衡關系對資本賬戶開放產生的正向波動能通過負向長期均衡關系進行較好地修正,平抑資本賬戶開放產生的過度膨脹。

誤差修正模型回歸結果還表明,資本賬戶開放與貿易開放交互項對金融深化存在長期顯著的促進作用。這表明,貿易開放與資本賬戶開放的聯合效應為正,也就是說,貿易開放更有利于中國實現資本賬戶開放對金融發展的促進作用。短期內,資本賬戶開放、資本賬戶開放與貿易開放交互項對金融深化產生正向的短期偏離,貿易開放、貿易開放與資本賬戶開放交互項與金融深化之間的長期均衡關系能夠從負向進行較好地修正。這表明,資本賬戶開放短期內會導致國內金融發展過熱,然而資本賬戶開放與國內金融深化長期均衡關系能夠從相反方向進行平滑與修正,實現整體經濟發展過程穩定。由于受篇幅所限,誤差修正模型的回歸結果省略,感興趣的讀者可向作者索要。

五、 結論及政策建議

本文根據上文研究結論,得到以下相應啟示:1.貿易開放是資本開放促進金融發展的重要前提條件。貿易一體化能夠減少與資本流入突然停止和經常賬戶逆轉有關的金融危機發生的可能性。貿易開放度低的經濟體需要經歷較大的實際匯率貶值,遭遇由于貶值引起的資產負債表效應,可能更容易對債務責任違約。貿易開放度更高的經濟體不易受資本流入突然停止的影響,因為這些經濟體的違約概率較低。

1. 貿易開放有利于減輕資本開放對經濟體的沖擊。貿易一體化能夠幫助發展中經濟體將衰退輸出國門。因為對于貿易開放度高的經濟體,一定的匯率貶值幅度對出口收入的影響大于貿易開放度低的經濟體,出口收入能夠用于償還外債。貿易開放度更高的國家遭受的負面增長效應更小。貿易開放度能夠減輕金融危機的負面增長效應,便于經濟體從危機中復蘇。金融危機的實際成本取決于經濟體開放程度,開放度低的經濟體不得不經歷總需求的萎縮,并且以實際匯率的大幅變化應對大的沖擊。

2. 貿易開放所帶來的競爭有利于緩解資本開放帶來的資源配置扭曲。金融尚未開放前,貿易一體化能夠實現資源優化配置,而貿易不開放前提下的金融開放,資本可能流入沒有競爭優勢的部門導致資源錯配。

總之,資本賬戶開放是一項系統工程,因此單獨地放開資本賬戶反而會對國內金融深化不利,需要各種配套措施。短期內,資本賬戶開放會導致國內金融過熱,需要充分考慮資本賬戶開放所面臨的風險。短期內開放資本賬戶會面臨跨境資金的急劇流入的風險,容易引發順周期性的boom-bust cycle,對國內金融系統和宏觀經濟不利。因此,資本管制應當是一項長期性制度安排,開放的進程遵循成熟一項開放一項,更不應當有時間表。

參考文獻:

[1] Chinn, M.D.,and H.Ito.What matters for financial development? Capital controls, institutions, and interactions[J].Journal of Development Economics,2006,81(1):163-192.

[2] Beck, T., A.Demirguc-Kunt, and R.Levine.Finance, inequality, and poverty:cross-country evidence[R].National Bureau of Economic Research,2004.

[3] Mauro, P., and A.Faria.Institutions and the external capital structure of countries[R].International Monetary Fund,2004.

[4] Rajan, R., and T.Ioannis.Dollar Shortages and Crisis[J].International Journal of Central Banking,2005,1(2):177-220.

[5] Obstfeld, M., and K.Rogoff.The mirage of fixed exchange rates[R].National bureau of economic research,1995.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03