分析師跟蹤、審計(jì)任期與審計(jì)質(zhì)量

2016-07-09 18:47:51許浩然張?chǎng)?/span>楊宜瑋

現(xiàn)代管理科學(xué) 2016年7期

許浩然 張?chǎng)? 楊宜瑋

摘要:已有研究在探討審計(jì)任期與審計(jì)質(zhì)量的關(guān)系時(shí),忽視了對(duì)客戶信息環(huán)境的考察。文章以分析師跟蹤作為客戶信息環(huán)境的代理變量,對(duì)這一議題重新進(jìn)行了考察。實(shí)證結(jié)果顯示,審計(jì)質(zhì)量與審計(jì)任期呈負(fù)相關(guān)關(guān)系;在分析師跟蹤較多的客戶中,這種負(fù)相關(guān)關(guān)系顯著弱化。上述結(jié)論表明良好的客戶信息環(huán)境有助于保證會(huì)計(jì)師事務(wù)所的獨(dú)立性,從而提高審計(jì)質(zhì)量。文章從客戶信息環(huán)境的視角拓展了審計(jì)任期影響審計(jì)質(zhì)量的具體機(jī)制和途徑問(wèn)題,豐富了這一研究領(lǐng)域的相關(guān)文獻(xiàn),對(duì)監(jiān)管部門(mén)制定有關(guān)政策也具有重要借鑒意義。

關(guān)鍵詞:審計(jì)任期;審計(jì)質(zhì)量;信息環(huán)境;分析師跟蹤

一、 引言

近年來(lái),國(guó)內(nèi)外爆發(fā)了以安然事件為代表的一系列財(cái)務(wù)舞弊丑聞。人們發(fā)現(xiàn),很多舞弊丑聞具有一個(gè)共同的特點(diǎn),即會(huì)計(jì)師事務(wù)所的審計(jì)任期過(guò)長(zhǎng),例如,安達(dá)信會(huì)計(jì)師事務(wù)所自1985年~2001年一直承擔(dān)安然公司的財(cái)務(wù)報(bào)告審計(jì)工作。一時(shí)間,長(zhǎng)審計(jì)任期成為人們?cè)嵅〉膶?duì)象。于是,監(jiān)管者決定對(duì)審計(jì)任期加以限制,旨在提高審計(jì)獨(dú)立性,保證審計(jì)質(zhì)量。美國(guó)于2002年7月頒布了SOX法案,實(shí)行審計(jì)師輪換政策。中國(guó)也于2003年10月頒布了有關(guān)規(guī)定,要求審計(jì)師連續(xù)對(duì)同一上市公司進(jìn)行審計(jì)的時(shí)限不能超過(guò)五年。顯然,監(jiān)管者頒布并實(shí)行該政策的依據(jù)是:長(zhǎng)審計(jì)任期會(huì)損害審計(jì)獨(dú)立性,進(jìn)而降低審計(jì)質(zhì)量。但學(xué)者對(duì)此持有不同看法。一些認(rèn)為,審計(jì)師的專(zhuān)業(yè)水平能夠在審計(jì)任期延長(zhǎng)的情況下得到提高,最終改善審計(jì)質(zhì)量(如夏立軍等,2005);另一些學(xué)者則認(rèn)為,較長(zhǎng)的審計(jì)任期會(huì)損害審計(jì)師的獨(dú)立性,造成審計(jì)質(zhì)量下降(如劉啟亮,2006)。總之,從專(zhuān)業(yè)能力的角度來(lái)看,任期的延長(zhǎng)對(duì)審計(jì)質(zhì)量的改善具有積極作用。而從獨(dú)立性的角度來(lái)看,任期的延長(zhǎng)對(duì)審計(jì)質(zhì)量的改善具有消極作用,到底哪種作用居于主導(dǎo)地位,還需要進(jìn)一步檢驗(yàn)。此外,一些研究表明,審計(jì)任期與審計(jì)質(zhì)量之間的關(guān)系還受到其他因素的影響,如行業(yè)專(zhuān)長(zhǎng)、CEO權(quán)力大小等。這為后續(xù)研究提供了一個(gè)新的思路:將審計(jì)師特征或客戶特征納入到對(duì)兩者關(guān)系的考察框架之中。

受這一思路啟發(fā),我們?cè)谘芯繉徲?jì)任期和審計(jì)質(zhì)量關(guān)系時(shí),進(jìn)一步考察了客戶信息環(huán)境對(duì)兩者關(guān)系的影響。本文認(rèn)為,在探討審計(jì)任期與審計(jì)質(zhì)量的關(guān)系時(shí),考察客戶的信息環(huán)境是必要的,因?yàn)閷徲?jì)任期對(duì)審計(jì)師專(zhuān)業(yè)勝任能力和審計(jì)獨(dú)立性的影響都與客戶的信息環(huán)境有關(guān)。文章具有以下兩方面的貢獻(xiàn):(1)之前對(duì)于審計(jì)任期與審計(jì)質(zhì)量之間的關(guān)系的研究,學(xué)者多采用直接檢驗(yàn)的方法,鮮有研究去探討不同情境下兩者關(guān)系存在的差異。本文以客戶信息環(huán)境為視角,對(duì)這一問(wèn)題進(jìn)行了探討,豐富了審計(jì)任期與審計(jì)質(zhì)量之間關(guān)系方面的文獻(xiàn);(2)本文的研究表明,分析師跟蹤弱化了審計(jì)任期與審計(jì)質(zhì)量之間的負(fù)相關(guān)關(guān)系,具體而言,分析師跟蹤能夠抑制審計(jì)任期對(duì)獨(dú)立性的損害作用,表明分析師對(duì)提高我國(guó)資本市場(chǎng)的運(yùn)行效率發(fā)揮了重要作用,這對(duì)監(jiān)管部門(mén)制定有關(guān)政策具有現(xiàn)實(shí)指導(dǎo)意義。

二、 理論分析與研究假設(shè)

審計(jì)質(zhì)量可以視為審計(jì)師發(fā)現(xiàn)和報(bào)告財(cái)報(bào)中重大錯(cuò)弊的聯(lián)合概率。基于這一定義,對(duì)于審計(jì)質(zhì)量如何隨任期變化而變化,學(xué)者持有不同看法。一些學(xué)者認(rèn)為,審計(jì)質(zhì)量將隨著審計(jì)任期的延長(zhǎng)而降低。其依據(jù)在于,長(zhǎng)審計(jì)任期易導(dǎo)致審計(jì)師—客戶親密關(guān)系的形成,而親密關(guān)系將對(duì)審計(jì)獨(dú)立性造成損害,從而降低審計(jì)質(zhì)量。例如Watts和Zimmerman(1983)指出,審計(jì)師與公司的親密關(guān)系會(huì)隨著審計(jì)任期的增加而不斷強(qiáng)化,而這會(huì)損害審計(jì)的公正性和客觀性。另一些學(xué)者則認(rèn)為,審計(jì)任期與審計(jì)質(zhì)量之間存在正相關(guān)關(guān)系。其依據(jù)在于,審計(jì)活動(dòng)屬于生產(chǎn)活動(dòng),在審計(jì)過(guò)程中,同樣存在著學(xué)習(xí)效應(yīng),審計(jì)師對(duì)客戶生產(chǎn)經(jīng)營(yíng)、會(huì)計(jì)處理等方面的了解會(huì)隨著審計(jì)任期的延長(zhǎng)而不斷增加,審計(jì)能力和效率得到提高,最終改善審計(jì)質(zhì)量。例如,Petty和Cuganesan(1996)認(rèn)為,審計(jì)師對(duì)某一公司的專(zhuān)屬知識(shí)具有時(shí)間積累效應(yīng),這會(huì)有助于提高審計(jì)師的專(zhuān)業(yè)水平,進(jìn)而提高審計(jì)質(zhì)量。Palmrose(1986)的研究也表明,由于審計(jì)師在審計(jì)任期的初期缺乏識(shí)別客戶特定風(fēng)險(xiǎn)的能力,因此,審計(jì)師在審計(jì)過(guò)程中存在“干中學(xué)”的現(xiàn)象。基于上述兩種觀點(diǎn),對(duì)于審計(jì)任期與審計(jì)質(zhì)量之間的關(guān)系,本文提出如下兩個(gè)競(jìng)爭(zhēng)性假設(shè):

H1(a):審計(jì)任期與審計(jì)質(zhì)量之間存在負(fù)相關(guān)關(guān)系;

H1(b):審計(jì)任期與審計(jì)質(zhì)量之間存在正相關(guān)關(guān)系。

如前文所述,這種相關(guān)關(guān)系還受到其它因素的影響。Lim和Tan(2010)發(fā)現(xiàn),對(duì)于擁有專(zhuān)長(zhǎng)的審計(jì)師,隨著時(shí)間的推移,審計(jì)質(zhì)量會(huì)提高,但在控制住審計(jì)費(fèi)用后,審計(jì)質(zhì)量又會(huì)下降。區(qū)別于現(xiàn)有研究,我們考察了公司信息環(huán)境在兩者關(guān)系中所發(fā)揮的調(diào)節(jié)作用。實(shí)際上,其作用機(jī)制可以從獨(dú)立性和專(zhuān)業(yè)能力兩個(gè)方面來(lái)分析。第一,審計(jì)獨(dú)立性方面。透明的信息環(huán)境使投資者和監(jiān)管部門(mén)能夠?qū)Ρ粚徲?jì)單位的經(jīng)營(yíng)和財(cái)務(wù)狀況有細(xì)致、深入的了解。在此情況下,若客戶與事務(wù)所存在“合謀”行為,即審計(jì)獨(dú)立性隨著審計(jì)任期的延長(zhǎng)而受損,則容易被投資者和監(jiān)管部門(mén)察覺(jué)。在市場(chǎng)高度關(guān)注之下曝光丑聞,不僅對(duì)審計(jì)客戶的經(jīng)營(yíng)發(fā)展非常不利,也會(huì)使事務(wù)所的聲譽(yù)嚴(yán)重受損。事務(wù)所對(duì)聲譽(yù)受損的擔(dān)憂會(huì)提高其抵抗審計(jì)客戶壓力的動(dòng)機(jī),對(duì)其實(shí)質(zhì)性獨(dú)立有促進(jìn)作用(Shockley,1982)。因此,在良好的客戶信息環(huán)境下,審計(jì)師面臨著更多的外部監(jiān)督和聲譽(yù)受損壓力,促使其更加注重自身的獨(dú)立性,進(jìn)而保證審計(jì)質(zhì)量。第二,專(zhuān)業(yè)勝任能力方面。審計(jì)師在審計(jì)過(guò)程中通過(guò)對(duì)客戶生產(chǎn)經(jīng)營(yíng)、會(huì)計(jì)政策等方面的不斷了解,會(huì)逐漸積累起對(duì)特定客戶的專(zhuān)屬審計(jì)經(jīng)驗(yàn),使其專(zhuān)業(yè)勝任能力不斷提高。若客戶具有良好的信息環(huán)境,則審計(jì)師對(duì)客戶的了解就會(huì)更加深入和透徹,其專(zhuān)業(yè)勝任能力的提高幅度也會(huì)更大,進(jìn)而保證審計(jì)質(zhì)量。基于上述分析,本文提出:

H2:良好的客戶信息環(huán)境能夠弱化(強(qiáng)化)審計(jì)任期與審計(jì)質(zhì)量之間的負(fù)(正)相關(guān)關(guān)系。

三、 研究設(shè)計(jì)

1. 模型與變量。

為檢驗(yàn)H1,建立如下模型:

OP表示審計(jì)意見(jiàn)類(lèi)型,當(dāng)公司收到非標(biāo)審計(jì)意見(jiàn)時(shí)取1,否則取0;TENURE表示會(huì)計(jì)師事務(wù)所的審計(jì)任期。若H1(a)成立,即審計(jì)任期與審計(jì)質(zhì)量負(fù)相關(guān),則TENURE的回歸系數(shù)顯著為負(fù);若H1(b)成立,即審計(jì)任期與審計(jì)質(zhì)量正相關(guān),則TENURE的回歸系數(shù)顯著為正。為控制其他因素的影響,借鑒現(xiàn)有研究,在模型中加入了如下控制變量:BIG10表示是否為國(guó)內(nèi)前十大所;LEV表示企業(yè)資產(chǎn)規(guī)模;SIZE表示客戶規(guī)模;ROE、CFO、GROW表示公司的凈資產(chǎn)收益率、經(jīng)營(yíng)活動(dòng)現(xiàn)金流量和成長(zhǎng)性。FEE是審計(jì)收費(fèi)的自然對(duì)數(shù);LOSS表示公司是否發(fā)生虧損。此外,INDUSTRY和YEAR分別是行業(yè)和年度虛擬變量,用來(lái)控制行業(yè)和年度的影響。

為檢驗(yàn)H2,建立如下模型:

OP表示審計(jì)意見(jiàn)類(lèi)型,定義同模型(1)。TENURE表示審計(jì)任期。INFO表示客戶的信息環(huán)境,借鑒現(xiàn)有研究,本文采用四個(gè)與分析師跟蹤相關(guān)的變量來(lái)度量客戶信息環(huán)境:(1)ANALYST:虛擬變量,有分析師跟蹤取1,否則取0;(2)NANALYST:跟蹤分析師的數(shù)量;(3)STAR:虛擬變量,有明星分析師跟蹤取1,否則取0;(4)NSTAR:跟蹤的明星分析師的數(shù)量。TENURE*INFO是TENURE和INFO的交乘項(xiàng)。若H2成立,則TENURE*INFO的回歸系數(shù)應(yīng)顯著為正。其余變量的定義同模型(1)。

2. 數(shù)據(jù)與樣本。本文選取2004年~2012年滬深兩市A股上市公司為研究樣本。之所以以2004年作為研究起點(diǎn),是因?yàn)樽罴逊治鰩煹脑u(píng)選從2004年開(kāi)始。回歸樣本中不包含以下觀測(cè):(1)當(dāng)年新上市的公司—年度觀測(cè);(2)金融行業(yè)的公司—年度觀測(cè)。(3)數(shù)據(jù)不完整的公司—年度觀測(cè)。最終得到10 867個(gè)有效的公司—年度樣本。本文所有財(cái)務(wù)和審計(jì)數(shù)據(jù)均來(lái)自CSMAR數(shù)據(jù)庫(kù)。國(guó)內(nèi)前十大會(huì)計(jì)事務(wù)所的排名來(lái)源于中國(guó)注協(xié)網(wǎng)站,明星分析師的數(shù)據(jù)來(lái)自于新財(cái)富網(wǎng)站。

四、 實(shí)證結(jié)果及分析

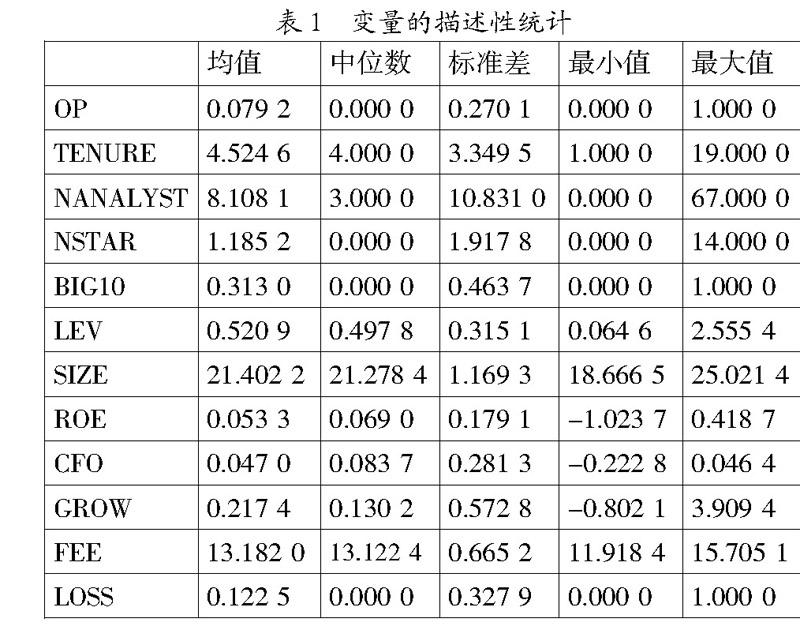

1. 描述性統(tǒng)計(jì)。表1報(bào)告了主要變量的分布情況。OP的均值和中位數(shù)分別為0.079 2和0,表明得到非標(biāo)審計(jì)意見(jiàn)的樣本占樣本總量的比例較低。TENURE的均值和中位數(shù)分別為4.524 6和4,表明多數(shù)公司在五年之內(nèi)更換了事務(wù)所。NANALYST的均值和中位數(shù)分別為8.108 1和3,最小值和最大值分別為0和67,NSTAR的均值和中位數(shù)分別為1.185 2和0,最小值和最大值分別為0和14,表明不同客戶的分析師跟蹤人數(shù)有較大差異,這也意味著客戶的信息環(huán)境存在較大差異。BIG10均值為0.313 0,表明國(guó)內(nèi)前十大會(huì)計(jì)師事務(wù)所的市場(chǎng)份額較大。LEV的均值和中位數(shù)分別為0.520 9和0.497 8,表明樣本公司的負(fù)債水平比較合理。ROE的均值和中位數(shù)分別為0.053 3和0.069 0,最小值和最大值分別為-1.023 7和0.418 7,表明樣本公司的盈利能力雖然有較大差異,但總體水平較好。GROW均值和中位數(shù)分別為0.217 4和0.130 2,表明樣本公司的成長(zhǎng)性較好。LOSS的均值和中位數(shù)分別為0.122 5和0,說(shuō)明大部分公司在上一年度處于盈利狀態(tài)。

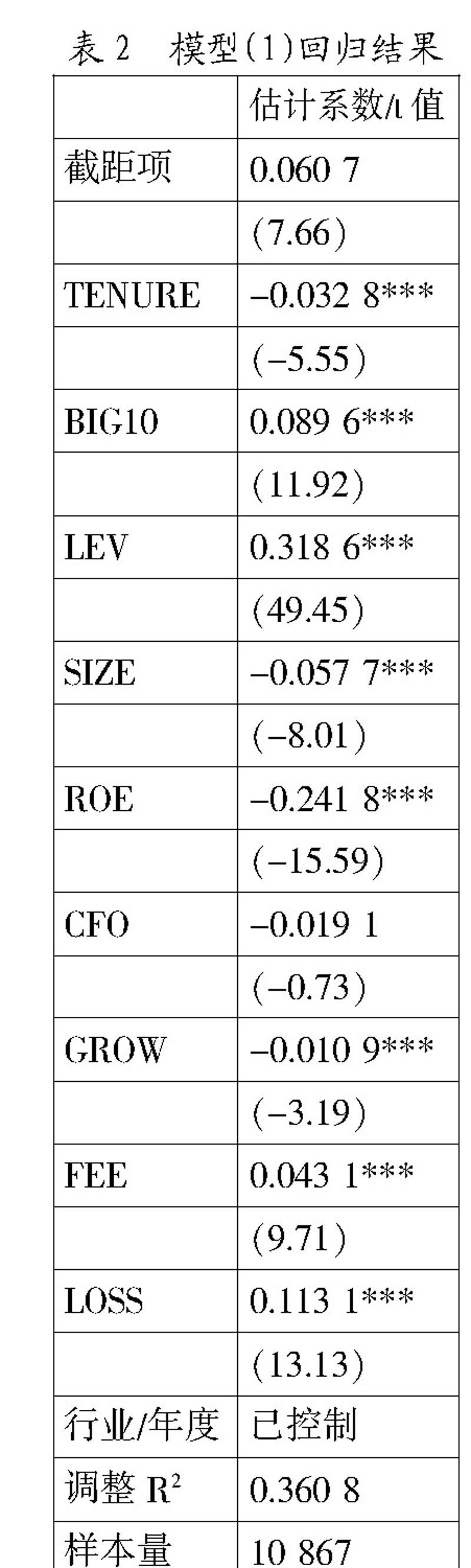

2. 回歸結(jié)果。表2報(bào)告了模型(1)的回歸結(jié)果。從表2中可以看出,TENURE的回歸系數(shù)顯著為負(fù),說(shuō)明隨著審計(jì)任期的增加,上市公司更可能獲得標(biāo)準(zhǔn)審計(jì)意見(jiàn),換言之,審計(jì)任期與審計(jì)質(zhì)量存在顯著的負(fù)相關(guān)關(guān)系,這與H1(a)一致。這表明在中國(guó)審計(jì)任期延長(zhǎng)對(duì)審計(jì)獨(dú)立性的損害作用超過(guò)了其對(duì)專(zhuān)業(yè)勝任能力的提高作用。對(duì)于控制變量,ROE、GROW的回歸系數(shù)均顯著為負(fù),表明企業(yè)經(jīng)營(yíng)業(yè)績(jī)和盈利能力越好,獲得標(biāo)準(zhǔn)審計(jì)意見(jiàn)的概率越大。BIG10、LEV、LOSS、FEE的回歸系數(shù)均顯著為正,表明:較大規(guī)模的事務(wù)所審計(jì)質(zhì)量更高;上市公司的財(cái)務(wù)狀況越差,越可能得到非標(biāo)審計(jì)意見(jiàn);上市公司的審計(jì)費(fèi)用越高,其得到非標(biāo)審計(jì)意見(jiàn)的可能性越大。CFO的回歸系數(shù)為負(fù),但不顯著。SIZE的估計(jì)系數(shù)顯著為負(fù),可能是由于上市公司規(guī)模越大,與審計(jì)師的談判能力越強(qiáng),因而獲得非標(biāo)審計(jì)意見(jiàn)的概率減小。

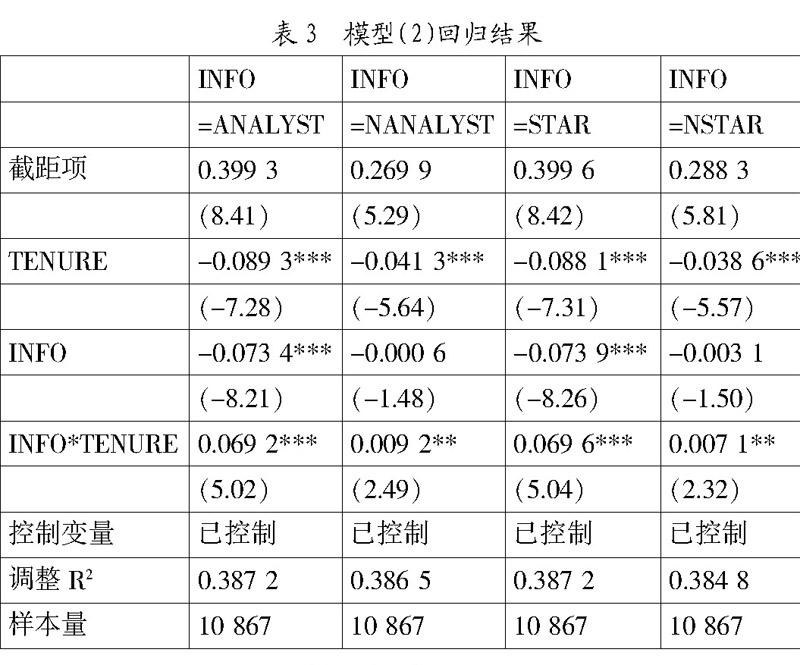

表3報(bào)告了模型(2)的回歸結(jié)果。在表3中,第一列至第四列分別報(bào)告了客戶信息環(huán)境(INFO)的四個(gè)代理變量的回歸結(jié)果。從表3可以看出,TENURE的估計(jì)系數(shù)顯著為負(fù),TENURE*ANALYST、TENURE*STAR的估計(jì)系數(shù)均在1%水平上顯著為正,TE-NURE*NANALYST、TENUR-E*NSTAR的估計(jì)系數(shù)均在5%水平上顯著為正,表明審計(jì)客戶的信息環(huán)境越好,審計(jì)任期與審計(jì)質(zhì)量之間的負(fù)相關(guān)關(guān)系越弱,即客戶良好的信息環(huán)境能夠抑制審計(jì)任期延長(zhǎng)對(duì)審計(jì)質(zhì)量的負(fù)面影響,與H2相一致。控制變量與表2的回歸結(jié)果相似,符號(hào)與顯著性水平均沒(méi)有發(fā)生顯著變化,考慮到前文中已對(duì)表2中的回歸結(jié)果進(jìn)行過(guò)詳細(xì)闡述,簡(jiǎn)約起見(jiàn),表3中未加以列示。

3. 穩(wěn)健性檢驗(yàn)。為確保研究結(jié)論的可靠性,借鑒已有研究的做法,采用可操控性應(yīng)計(jì)利潤(rùn)來(lái)度量審計(jì)質(zhì)量(Myers & Omer,2003),對(duì)研究假設(shè)重新進(jìn)行檢驗(yàn)。具體而言,本文采用DA(分行業(yè)-年度估計(jì)而得)作為OP的替代指標(biāo)。經(jīng)檢驗(yàn),前文中的回歸結(jié)果依然存在,說(shuō)明本文結(jié)論較為穩(wěn)健。

五、 結(jié)論

本文基于客戶信息環(huán)境的視角,考察了審計(jì)任期和審計(jì)質(zhì)量的關(guān)系問(wèn)題。回歸結(jié)果發(fā)現(xiàn):(1)審計(jì)質(zhì)量與審計(jì)任期之間呈負(fù)相關(guān),說(shuō)明在我國(guó)A股市場(chǎng)上,審計(jì)任期的延長(zhǎng)更多的是對(duì)獨(dú)立性的損害,而非對(duì)專(zhuān)業(yè)能力的提高;(2)客戶良好的信息環(huán)境會(huì)弱化審計(jì)任期與審計(jì)質(zhì)量間的負(fù)相關(guān)關(guān)系,表明改善公司信息環(huán)境能夠顯著抑制審計(jì)任期延長(zhǎng)產(chǎn)生的不良經(jīng)濟(jì)后果。本文豐富了審計(jì)研究領(lǐng)域的有關(guān)文獻(xiàn),同時(shí),也揭示了提高公司信息環(huán)境在審計(jì)領(lǐng)域產(chǎn)生的積極經(jīng)濟(jì)后果,以及分析師在提高我國(guó)資本市場(chǎng)的運(yùn)行效率中發(fā)揮的重要作用,這對(duì)監(jiān)管部門(mén)制定有關(guān)政策具有現(xiàn)實(shí)指導(dǎo)意義。

參考文獻(xiàn):

[1] 夏立軍,陳信元,方軼強(qiáng).事務(wù)所任期與審計(jì)質(zhì)量:來(lái)自中國(guó)證券市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].中國(guó)會(huì)計(jì)與財(cái)務(wù)研究,2005,(4):25-34.

[2] 劉啟亮.事務(wù)所任期與審計(jì)質(zhì)量——來(lái)自中國(guó)證券市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].審計(jì)研究,2006,(4):40-49.

[3] Lim, C.and Tan, H.Does Auditor Tenure Improve Audit Quality? Moderating Effects of Industry Specialization and Fee Dependence[J].Contemporary Accounting Research,2010,27(3):923-957.

[4] Watts, R.L.and Zimmerman, J.L.Agency pro- blem, auditing and the theory of the firm:some evidence[J], Journal of Law and Economics,1983,26(3):613-634.

[5] Petty, R., and Cuganesan, S.Auditor rotation: framing the debate[J].Australian Accountant,1996,66(4):40-42.

[6] Palmrose, Z.Litigation and independent auditors:the role of business failures and management fraud[J].Auditing,1986,6(1): 90-113.

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國(guó)傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2020年6期)2020-02-01 06:28:50

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

中國(guó)生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

汽車(chē)觀察(2016年3期)2016-02-28 13:16:26

中外會(huì)展(2014年4期)2014-11-27 07:46:46