金融發展與經濟增長質量

2016-07-09 18:47:51楊珂

現代管理科學 2016年7期

楊珂

摘要:文章使用2006年-2013年的省際面板數據,通過構建經濟增長質量指標和金融發展指標,分析我國金融發展對經濟增長的影響。研究發現,金融發展對經濟增長的促進作用存在短期時滯,但越來越重要。在對經濟增長進行回歸分析時,考慮到各地區經濟發展水平的差異,本文將各地區劃分成經濟發展水平高、中等、和低三組分別進行研究。結果表明,金融發展對經濟增長的促進作用,與某地區的經濟發展程度相關,只有當經濟發展達到一定程度之后,金融發展才會促進經濟發展,金融發展和經濟發展之間存在“門檻效應”。

關鍵詞:經濟增長質量;金融發展;門檻效應

一、 引言

近年來,我國金融業迅猛發展。金融發展不僅表現在量的增加上,也表現為除銀行之外的其他金融機構的迅速擴張。從2003年到2013年,我國的銀行業金融機構、保險業、基金業、證券公司等的資產規模都快速擴大。我國金融發展的強勁勢頭,一方面可能是由于“需求遵從”造成的,即經濟的快速增長產生了對金融服務和金融機構擴張的強烈需求,從而促進了金融的發展,也就是說,金融發展是經濟發展的需要和結果(Robinson,1952;Stem,1989);另一方面,金融發展也可能是政府引導的結果,而之所以如此是因為政府相信金融發展有“供給主導”作用,即金融發展會促進經濟增長。那么,金融發展與經濟增長(尤其是經濟增長質量)之間究竟關系如何?金融發展是否真的能促進經濟增長?在我國轉變經濟發展方式,大力促進金融行業發展的背景下,回答上述問題,具有重要的實踐意義。本文利用2006年~2013年的省際面板數據,通過構建經濟增長質量綜合指標,分析了我國金融發展對經濟發展的影響。

本文其余部分安排如下:第二部分是文獻回顧,主要介紹相關的研究;第三部分是指標構建和數據說明;第四部分是實證分析;最后一部分是結論。

二、 文獻綜述

本文主要研究金融發展對于經濟增長質量的影響,因此相關的文獻回顧就從這方面展開。

1. 金融發展對于經濟增長的影響。關于金融發展如何影響經濟,以Goldsmith(1969)、Tun Wain(1972)、 Sinai和Stoker(1972)等為代表的結構主義者認為,金融發展會直接增加儲蓄(以金融資產的形式)從而促進資本形成和經濟增長;而Mckinnon(1973)、Shaw(1973)等金融抑制論者認為,政府對金融的過度管制抑制了儲蓄的增長并最終導致資源配置的低效率,因此主張廢除金融管制,實現金融自由化。無論金融發展是通過哪種方式影響經濟增長,只要我國金融發展的“供給主導”方式確實存在,那政府就有必要依靠制度性安排去引導和促進金融的發展;反之,則沒有必要去構建復雜的金融中介體系。鑒于此,我們有必要分析我國的金融發展對經濟發展的作用。

2. 指標的選取。已有的研究,基本上肯定了金融發展對經濟增長的積極作用(馬軼群、史安娜,2012)。但所選指標差異比較大,而指標選擇是研究的基礎,不同的指標可能會影響研究結果,甚至得出相反結論。因此,有必要對已有文獻中用到的指標進行梳理。

關于經濟增長指標的選擇,常見的做法有兩種:第一,選擇一個或幾個指標來反映經濟增長:如GDP增長率、人均GDP、人均資本形成等(陳剛等,2006;趙勇、雷達,2010;王志強、孫剛,2003);第二,關注經濟增長質量,構建能反映經濟增長質量的綜合指標(肖紅葉、李臘生,1998;劉樹成,2007;馬軼群、史安娜,2012)。

使用的金融發展指標也可以分為兩類:第一,選擇一個或幾個不同類型的金融發展指標,如經濟貨幣化指標、金融相關比、貸款總量/存款總量、非國有經濟貸款/總貸款、銀行貸款總額/GDP、存貸款總額/GDP、中央政府信貸干預等,用其中的一個或幾個指標分別進行研究(姜春,2008;方文全,2011;崔艷娟、孫剛,2011;M.Kabir Hassana et al.,2011;陸靜,2012;Jin Zhang et al.,2012;Khalil Mhadhbi,2014);第二,構建一個表示金融發展的綜合指標(Beck、Demirguc & Levine,2001;李連發、辛曉岱,2009;樊綱等,2003;鄧向榮、楊彩麗,2011;張成思、李雪君,2012)。

關于經濟增長與金融發展的已有研究,存在以下不足:首先,隨著人們對經濟增長質量問題的關注,研究金融發展對“純粹的”經濟增長的促進作用顯然有些不夠全面;其次,指標的選擇不盡合理,存在一定的隨意性。特別是,使用單一指標的做法(即使選擇幾個單一指標分別研究)只不能對金融發展整體進行度量;第三,現有的關于我國經濟增長和金融發展的研究,較多采用國家層面數據,或是對某一地區進行研究,用省際面板數據來進行橫向比較的研究相對比較少。

與已有研究相比,本文的不同之處在于:一是運用主成分分析法計算各基礎指標的權重,從而得到經濟發展指標和金融發展指標的數值更加合理;二是建立VAR模型分析了金融發展對經濟增長以及它的三個子指標(經濟量的增長、經濟結構的改進優化、經濟質量的改善提高)的影響;三是考慮到各地區經濟發展程度不同時,金融發展對經濟增長影響的差異,體現了樣本之間異質性。

三、 指標構建和數據計算

1. 指標構建。

(1)經濟增長質量指標。隨著人們對經濟增長質量問題的關注,經濟增長早已不是單純的擴大經濟規模,更重要的是提高經濟和社會生活質量。因此,我們把經濟增長分成三個部分,第一,經濟量的增長,它構成了經濟發展的物質基礎;第二,經濟結構的改進和優化,即對國民經濟進行全方位的整合,對產業、消費、人口等各領域進行調整,從而促進經濟結構的合理化,保證經濟的持續健康發展;第三,經濟質量的改善和提高,這主要包括經濟效益的提高、衛生健康狀況的改善、自然環境和生態平衡等方面。

根據經濟增長的這一定義,我們試圖構建一個能全面反映經濟增長質量的綜合指標,該指標既包括經濟量的增長,還包括經濟結構的改進優化以及經濟質量的改善提高。指標構建情況如表1所示。

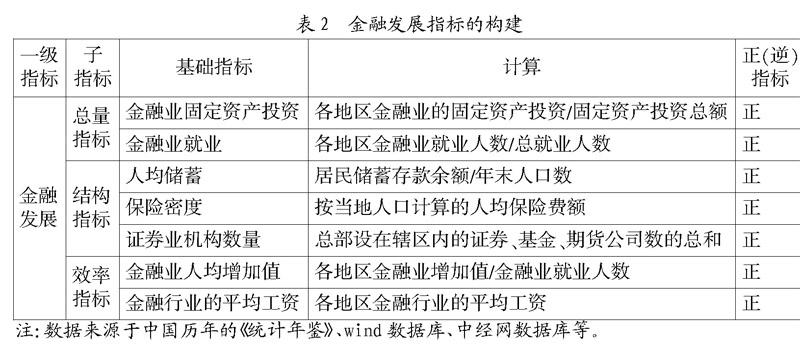

(2)金融發展指標。有關金融發展指標的數據,我們參照鄧向榮、楊彩麗(2011)的做法,把金融發展綜合指標分為總量指標、結構指標、效率指標這三個方面,再選擇適合的基礎指標對這三個子指標進行細分,具體見表2。

2. 指標計算。在多元統計分析中,考慮到各變量之間計量單位和數量級的不同,因此不能直接進行比較分析。因此,我們對各指標進行標準化處理以消除量綱的影響。在計算時,要區分“正指標”和“逆指標”,標準化的過程見公式(1)和(2)。

接下來,我們通過對各基礎指標賦權重來計算衡量經濟增長質量和金融發展程度的綜合指標的數值。在計算指標重時,我們采取主成分分析法來避免主觀隨機因素的干擾。在計算出各基礎指標的權重之后,我們就可以得到最終的經濟增長和金融發展綜合指標數。所有的過程都在stata12.1中完成。

四、 實證分析

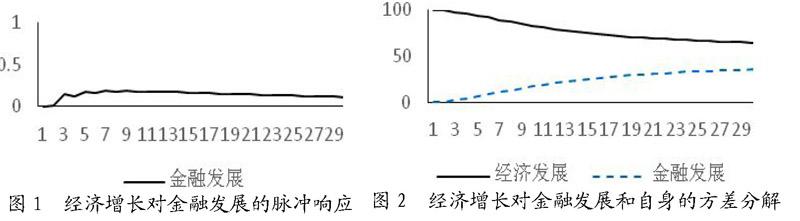

1. VAR模型。為研究金融發展對經濟增長的作用,我們建立VAR模型。經過檢驗,VAR模型是穩定的,且最優滯后期為2。圖1是經濟增長對金融發展的脈沖響應圖。面對金融發展的沖擊,經濟增長在前兩個時期的反應很小,但從第2個時期開始快速上升,并在第7期達到最大,之后緩慢下降并逐漸趨于平穩。這說明,金融發展對經濟增長的作用存在短期時滯。圖2給出了經濟增長的方差分解結果。在前2個時期,金融發展對經濟增長的貢獻很小,但從第3個時期開始,金融發展對經濟增長的擾動呈現出逐漸上升的趨勢,并在20期以后基本趨于穩定。這說明,金融發展對經濟增長的作用雖不能立刻顯現,但一小段時期之后,會越來越明顯。

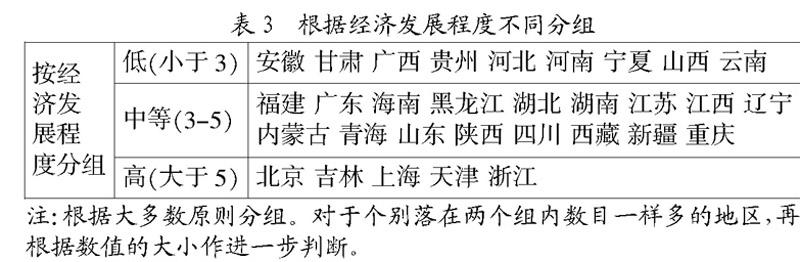

2. 回歸分析。不同地區的經濟發展水平差異比較大,而經濟增長和金融發展之間的關系可能會因此而受到影響。按照經濟增長水平的不同,本文將各地區劃分成經濟發展水平高、中等、低三組。按照經濟發展水平不同對各地區的分組情況見表3。分組情況基本符合我們對各地區經濟發展水平的主觀印象。不同分組的經濟發展統計性描述結果見表4。各組樣本的平均值都落在了我們劃定的范圍內,可以判定,本文的分組基本合理。

接下來,在不同的分組內,我們以金融發展為自變量,對經濟增長以及它的三個子變量(經濟量的增長、經濟結構的改進優化、經濟質量的改善提高)進行回歸分析。回歸結果如表5所示。

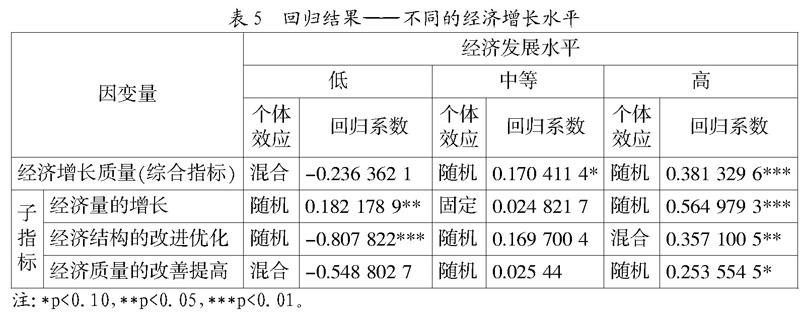

首先,對經濟增長質量(綜合指標)進行回歸分析,結果表明:回歸結果與某地區的經濟發展水平密切相關。在經濟增長程度低的地區,經濟增長對金融發展的回歸系數是負的;在經濟增長程度中等的地區,回歸結果為正且顯著;而在經濟增長程度高的地區,該回歸系數為正,并且大于經濟增長程度中等地區的回歸系數,其顯著性也更強。

然后,對經濟發展的三個子變量(經濟量的增長、經濟結構的改進優化、經濟質量的改善提高)進行回歸分析,結果表明:隨著經濟發展水平的提高,經濟量的增長對金融發展的回歸系數變得更大也更顯著,經濟結構的改進優化和經濟質量的改善提高對金融發展的回歸系數由原來的負數變成顯著的正數。具體而言,在經濟發展水平低的地區,金融發展除了能對經濟量的增長產生正向作用外,對經濟結構的改進優化和經濟質量的改善提高都有負作用;在經濟發展水平中等的地區,經濟量的增長、經濟結構的改進優、以及經濟質量的改善提高對金融發展的回歸系數,盡管不顯著,但都是正數;而在經濟發展水平高的地區,經濟發展的三個子指標對金融發展的回歸系數不僅是正的,而且也都顯著,并且數值也都變大。

這就說明,金融發展對經濟發展的影響,與某地區的經濟發展程度密切相關。

五、 結論

本文構建了能反應經濟增長質量的綜合指標,通過經濟增長質量綜合指標和金融發展綜合指標的應用,分析了我國金融發展對經濟發展的影響。通過建立VAR模型并使用脈沖響應和方差分解法,我們發現:金融發展對經濟發展的影響存在較短時間的滯后,但越來越重要。接下來,根據經濟發展程度對各地區分組,在不同的經濟發展水平下,檢驗金融發展對經濟增長的促進作用是否有所差異。結果表明:我國各地區金融發展對經濟發展的作用,與該地區的經濟發展水平密切相關。當某地的經濟發展程度較低時,金融發展并不能促進經濟發展;而只有當經濟發展到一定程度時,金融發展對經濟增長的促進作用才會顯現出來。也就是說,由于“門檻效應”的存在,只有當經濟發展達到一定程度后再發展特定的金融體系,這時金融發展對經濟發展的促進作用才能得以發揮。

在我國,各地的經濟發展程度差異很大,區域經濟發展不協調的問題非常突出。由于金融發展對經濟發展的影響與經濟發展程度密切相關,因此,各地應充分考慮自身現實情況,制定出與當地發展水平相匹配的金融發展計劃。忽略本地區經濟發展的客觀情況,一味地促進金融發展,并期望以此來刺激經濟的發展的做法,是不可取的。

參考文獻:

[1] 馬軼群,史安娜.金融發展對中國經濟增長質量的影響研究——基于VAR模型的實證分析[J].國際金融研究,2012,(11).

[2] 陳剛,尹希果,潘楊.中國的金融發展、分稅制改革與經濟增長[J].金融研究,2006,(2).

[3] 趙勇,雷達.金融發展與經濟增長:生產率促進抑或資本形成[J].世界經濟,2010,(2).

[4] 王志強,孫剛.中國金融發展規模、結構、效率率與經濟增長關系的經驗分析[J].管理世界,2003,(7).

[5] 姜春.時滯、回歸及預調:區域金融發展與經濟增長的實證研究[J].金融研究,2008,(2).

[6] 方文全.財政赤字、金融發展與經濟增長:省級面板數據實證研究[J].金融評論,2011,(3).

[7] 崔艷娟,孫剛.金融發展是貧困減緩的原因嗎?——來自中國的證據[J].金融研究,2012,(11).

[8] M.Kabir Hassana, Benito Sanchez & Jung-Suk Yu.Financial development and economic grow- th:New evidence from panel data [J].The Quarterly Review of Economics and Finance,2011,(51):88-104.

[9] 陸靜.金融發展與經濟增長關系的理論與實證研究——基于中國省際面板數據的協整分析[J].中國管理科學,2012,20(1).

[10] 李連發,辛曉岱.外部融資依賴、金融發展與經濟增長:來自非上市企業的證據[J].金融研究,2009,(2).

[11] 鄧向榮,楊彩麗.極化理論視角下我國金融發展的區域比較[J].金融研究,2011,(3).