寧波—舟山港與深圳港發展模式比較

2016-07-11 09:19:14劉麗耀

集裝箱化

2016年6期

劉麗耀

寧波-舟山港和深圳港均為我國沿海主要集裝箱港口,兩者的發展模式各具特色,且均具有一定代表性:前者采取門戶港的發展模式,后者采取以碼頭運營商為主導的發展模式。本文通過比較寧波-舟山港與深圳港的發展模式,為國內港口探索適合自身特點的發展模式提供思路。

1 寧波-舟山港與深圳港集裝箱吞吐量增長情況比較

由表1可見:2006年寧波-舟山港的集裝箱吞吐量僅為香港港的1/3,深圳港的38%,釜山港的59%;經歷2008―2009年的國際金融危機后,擁有內外貿集裝箱運輸優勢的寧波-舟山港開始奮起直追,2014年超過釜山港成為全球第五大集裝箱港口,2015年超過香港港成為全球第四大集裝箱港口,僅落后全球第三大集裝箱港口深圳港360萬TEU。按照寧波-舟山港目前集裝箱吞吐量增長率6.5%計算,預計5年內寧波-舟山港將超過深圳港,成為全球第三大集裝箱港口。

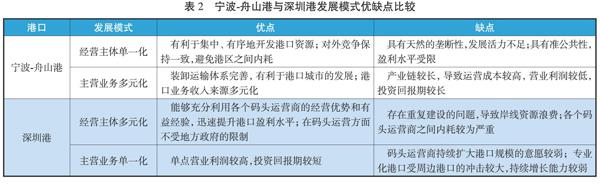

2 寧波-舟山港與深圳港經營情況比較

(1)基礎設施 寧波-舟山港劃分為甬江、鎮海、北侖、穿山、大榭、梅山、象山港、石浦、定海、老塘山、馬岙、金塘、沈家門、六橫、高亭、衢山、泗礁、綠華山、洋山等19個港區,擁有生產性泊位601個(其中萬噸級以上泊位137個),岸線總長,年貨物通過能力達6.9億t。深圳港劃分為蛇口、赤灣、媽灣、東角頭、鹽田、大鏟灣、福永、沙魚涌、下洞、內河等10個港區,擁有生產性泊位144個(其中萬噸級以上泊位66個),岸線總長,年貨物通過能力達2.4億t。

(2)經營主體 寧波-舟山港公共碼頭的經營主體為寧波-舟山港集團,其在寧波-舟山港擁有壟斷地位。……

登錄APP查看全文

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

中國核電(2021年3期)2021-08-13 08:56:36

當代工人(2019年20期)2019-12-13 08:26:11

家庭影院技術(2018年11期)2019-01-21 02:20:52

水上消防(2018年4期)2018-09-18 01:49:38

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

海洋世界(2016年12期)2017-01-03 11:33:00