廣義本量利分析模型在商業(yè)銀行貸款營銷管理中的應(yīng)用研究

2016-07-12 02:15:50劉靜

改革與開放 2016年10期

關(guān)鍵詞:商業(yè)銀行

劉 靜

?

廣義本量利分析模型在商業(yè)銀行貸款營銷管理中的應(yīng)用研究

劉靜

摘要:本文以商業(yè)銀行的貸款營銷為研究對象,在總結(jié)前人研究成果的基礎(chǔ)上,構(gòu)建適用于商業(yè)銀行業(yè)務(wù)特點的廣義本量利分析模型,并將其運用于商業(yè)銀行的貸款業(yè)務(wù)中。搭建貸款業(yè)務(wù)保本點和保利點模型,并對其影響因素進行分析,為科學(xué)制定商業(yè)銀行營業(yè)機構(gòu)的撤并決策、合理規(guī)劃目標(biāo)經(jīng)濟利潤條件下相關(guān)變量可行的變動區(qū)間提供理論支撐和依據(jù)。

關(guān)鍵詞:商業(yè)銀行;本量利分析;保本點;保利點

隨著我國金融業(yè)的全面對外開放,國際先進風(fēng)險管理理念與管理手段的引入,使得我國商業(yè)銀行的經(jīng)營管理水平得到了大大提高。但與國外先進商業(yè)銀行相比,我國商業(yè)銀行在基于定量管理技術(shù)的精細(xì)化管理水平上還存在較大差距。中國銀行業(yè)要想在根本上提升核心競爭力,在激烈的市場競爭中立于不敗之地,就必須在經(jīng)營管理中搭建并實施具備強大價值管理能力的現(xiàn)代化管理會計體系。貸款業(yè)務(wù)作為商業(yè)銀行的核心業(yè)務(wù)之一,其質(zhì)量和效益的高低對商業(yè)銀行的興衰成敗具有很大影響。本量利分析作為管理會計的一項重要內(nèi)容,雖然已經(jīng)在我國商業(yè)銀行的經(jīng)營決策中得到了推廣、運用和發(fā)展。但與國外先進商業(yè)銀行相比,對本量利分析的應(yīng)用無論從廣度和深度上都有不小的差距。因此,為提高銀行的核心競爭力,并與國際接軌,必須積極推廣和改善本量利分析模型在商業(yè)銀行貸款營銷管理中的應(yīng)用。

一、傳統(tǒng)本量利分析模型在商業(yè)銀行應(yīng)用中的缺陷

本量利分析是成本—業(yè)務(wù)量—利潤關(guān)系分析的簡稱,是指在變動成本計算模式的基礎(chǔ)上,以數(shù)學(xué)化的會計模型和圖示來揭示固定成本、變動成本、銷售量、單價、利潤等變量之間的內(nèi)在聯(lián)系,為會計預(yù)測、決策和計劃提供必要的財務(wù)信息的一種定量分析方法。

在以往商業(yè)銀行的本量利分析模型的研究中,其中的成本僅包含資金成本、運營成本和稅務(wù)成本,沒有考慮與銀行經(jīng)營風(fēng)險相對應(yīng)的風(fēng)險成本。因為銀行是有經(jīng)營風(fēng)險的企業(yè),其面臨的風(fēng)險按照誘發(fā)原因的不同可以分為信用風(fēng)險、市場風(fēng)險、操作風(fēng)險、流動性風(fēng)險等,這些風(fēng)險可能會給銀行帶來損失,這些損失就構(gòu)成了銀行的一項成本。另外,在本量利分析模型中,如若在成本中考慮了與銀行風(fēng)險對應(yīng)的各種預(yù)期與非預(yù)期的損失,則傳統(tǒng)的會計利潤便不能真實反映銀行利潤背后的風(fēng)險狀況,在銀行的凈利潤中扣除與風(fēng)險對應(yīng)的成本后的經(jīng)濟利潤,才是真正意義上的利潤。

二、廣義本量利分析模型的構(gòu)建

假設(shè)前提:

H1:假設(shè)銀行的放貸業(yè)務(wù)所需的資金全部來自商業(yè)銀行虛擬的“內(nèi)部資金轉(zhuǎn)移中心”。即“資金中心”從存款部門“收購”存款,貸款部門從“資金中心”“購買”資金用于放貸,“購買”資金的成本稱為“內(nèi)部資金轉(zhuǎn)移定價(FTP)”,因為只有引入FTP才能實現(xiàn)分產(chǎn)品的盈利核算,否則,單純對貸款業(yè)務(wù)進行本量利分析則無從談起。

H2:假設(shè)期間和業(yè)務(wù)量范圍一定,在固定成本不變的情況下,變動成本和業(yè)務(wù)量之間呈完全線性相關(guān)關(guān)系,業(yè)務(wù)收入和業(yè)務(wù)量之間也呈完全線性相關(guān)關(guān)系。

在考慮了銀行經(jīng)營中的信用風(fēng)險、市場風(fēng)險、操作風(fēng)險、流動性風(fēng)險后,本量利分析模型中的成本、利潤均需重新界定。

1.貸款業(yè)務(wù)廣義成本的構(gòu)成及性態(tài)分類

銀行面臨的各項風(fēng)險中,有的為銀行帶來預(yù)期損失,有的帶來非預(yù)期損失。對于預(yù)期損失,可以根據(jù)風(fēng)險水平在產(chǎn)品價格中附加一定的風(fēng)險溢價來轉(zhuǎn)移,對于這部分成本我們稱之為“風(fēng)險成本”,通常是指銀行與客戶開展授信業(yè)務(wù)時的信用風(fēng)險預(yù)期損失。要確定風(fēng)險成本的金額,一般要通過信用評級等手段準(zhǔn)確計量信用風(fēng)險預(yù)期損失的金額,即可得到具體產(chǎn)品、客戶的“風(fēng)險成本”。對于非預(yù)期損失,需要保持足夠數(shù)額的經(jīng)濟資本,以確保在非預(yù)期損失發(fā)生時有足夠的資本進行補償。這些資本的占用會形成“機會成本”,稱之為“資本成本”。此外,還有資金成本(FTP)、運營成本、稅務(wù)成本。

按成本習(xí)性對商業(yè)銀行的各項成本進行分類,在一定的業(yè)務(wù)量范圍內(nèi),不受貸款業(yè)務(wù)量影響的固定成本有:折舊費、房屋租賃費、人工費、辦公費等;受業(yè)務(wù)量影響的變動成本有:資金成本(FTP)、稅務(wù)成本、風(fēng)險成本和資本成本。

2.貸款業(yè)務(wù)“利潤”的重新定義

在商業(yè)銀行貸款業(yè)務(wù)的成本中考慮了風(fēng)險成本、資本成本后,由于與經(jīng)營風(fēng)險的預(yù)期損失對應(yīng)的成本即風(fēng)險成本已經(jīng)通過計提資產(chǎn)減值損失反映在會計利潤中,則真實代表商業(yè)銀行貸款業(yè)務(wù)盈利水平的“利潤”便是凈利潤濾掉資本成本后的經(jīng)濟利潤。

3.單一品種的廣義本量利分析模型

在對貸款業(yè)務(wù)的本量利分析模型的重要變量進行重新界定之后,就可以對單一品種下的貸款義務(wù)展開本量利分析和研究。

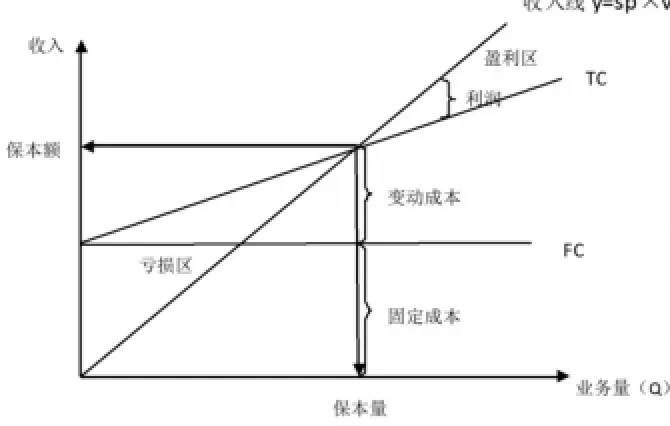

圖1-1 標(biāo)準(zhǔn)式本量利關(guān)系圖

用Q表示貸款業(yè)務(wù)量,用SP表示貸款利率,用VC表示變動成本率(資金成本率、風(fēng)險成本率、資本成本比率和稅務(wù)成本率之和)即單位變動成本,用FC表示運營成本也就是固定成本,用P表示經(jīng)濟利潤。根據(jù)成本、業(yè)務(wù)量、利潤之間的關(guān)系可得到實現(xiàn)目標(biāo)經(jīng)濟利潤的基本數(shù)學(xué)模型:

根據(jù)上述基本模型,令P=0,可得出保本點:

相關(guān)因素變動對盈虧平衡點的影響分析:

當(dāng)SP、VC不變時,V隨FC的增加而增加,即固定成本增加時,需要更高的貸款業(yè)務(wù)量才能保本,這是由于FC增加,總成本線上移,盈虧平衡點右移,盈利區(qū)就會縮小。雖然在一定的業(yè)務(wù)量范圍內(nèi),固定成本總額保持不變,但商業(yè)銀行經(jīng)營能力的變化和管理層的決策都會影響固定成本,尤其是酌量性固定成本。故商業(yè)銀行應(yīng)加強固定成本的管理;當(dāng)SP、FC不變時,V隨VC的增大而增大,即單位變動成本越高,保本點業(yè)務(wù)量越大,這是由于VC增加,總成本線斜率變大,導(dǎo)致盈虧臨界點右移。當(dāng)FC、VC不變時,V隨SP的增大而減小,這是由于SP增大,收入線的斜率增大,盈虧平衡點左移,保本點業(yè)務(wù)量減小。

銀行經(jīng)營的最終目標(biāo)是實現(xiàn)利潤,則在目標(biāo)經(jīng)濟利潤下的保利點分別為:

保利點單位變動成本:

相關(guān)因素變動對實現(xiàn)目標(biāo)利潤的影響分析:

當(dāng)銀行的貸款業(yè)務(wù)量超出保本點業(yè)務(wù)量時,銀行可以實現(xiàn)一定的利潤,從實現(xiàn)目標(biāo)利潤的模型中可以看出,當(dāng)FC、SP、VC都不變時,銀行目標(biāo)利潤越大,所需的貸款業(yè)務(wù)量就越大。如若銀行預(yù)測V、SP、VC既定,則目標(biāo)利潤越大,固定成本FC就要越小。在V、FC、VC不變的情況下,SP越大,銀行的利潤越大。在V、FC、SP既定的情況下,VC越大,銀行的利潤就越小。因此,若要實現(xiàn)既定的目標(biāo)利潤,商業(yè)銀行應(yīng)在降低固定成本、降低單位變動成本、提高貸款利率上采取措施,以確保目標(biāo)利潤的實現(xiàn)。

4.多品種條件下的本量利分析

單一貸款品種的本量利分析模型在具體的貸款業(yè)務(wù)中有一定的使用價值,在更多情況下,銀行管理層要站在整個分支機構(gòu)的高度上考慮貸款業(yè)務(wù)的整體盈利水平。因此,研究多品種下的廣義本量利分析模型更有實踐意義。

在多品種的廣義本量利分析模型下,其中的貸款利率為加權(quán)平均貸款利率(或加權(quán)平均收益率),用每種貸款的收益率占全部貸款資產(chǎn)的比重計算得出,用公式表示為:

SP=(第j種貸款的收益率,為該種貸款資產(chǎn)占全部貸款資產(chǎn)的比重)或直接用全部貸款資產(chǎn)的利息收入除以全部貸款資產(chǎn)得出。

其中的變動成本率為全部貸款資產(chǎn)的加權(quán)平均變動成本率,用每種貸款的變動成本率占全部貸款資產(chǎn)的比重計算得出,即:

VC=(第k種貸款的變動成本率,為該種貸款資產(chǎn)占全部貸款資產(chǎn)的比重)也可用所有貸款的變動成本除以總的貸款資產(chǎn)計算得出。

其中的固定成本FC也不再是單一某筆貸款的成本,而是一定時期某營業(yè)機構(gòu)分配到貸款業(yè)務(wù)的全部的運營及管理費用。

三、廣義本量利分析在商業(yè)銀行貸款營銷管理中的應(yīng)用

下文以單一品種的貸款業(yè)務(wù)為例,從實務(wù)操作的角度闡明廣義本量利分析法在商業(yè)銀行貸款營銷管理中的具體應(yīng)用過程。

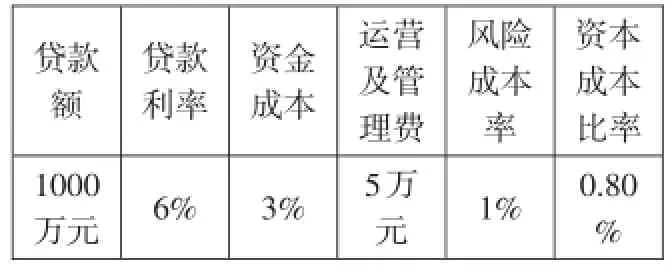

假定某商業(yè)銀行M分行2014年1月1日發(fā)放了一筆1年期人民幣對公貸款,貸款本金及利率、變動成本率、固定成本如下表所示:

注:通過成本的細(xì)化核算和分?jǐn)偅珊怂愠鲛k理此產(chǎn)品分?jǐn)偟倪\營及管理費5萬元;通過計量該項產(chǎn)品的預(yù)期損失率得出風(fēng)險成本率為1%;通過經(jīng)濟資本的計量,計算出該項貸款的資本成本=經(jīng)濟資本×資本成本率=80×10%=8萬元,得出資本成本比率=8/1000×100%=0.80%;

根據(jù)以上數(shù)據(jù),可以測算出該筆貸款業(yè)務(wù)的以下財務(wù)數(shù)據(jù):

外部利息收入=1000×6%=60萬元

內(nèi)部利息支出=1000×3%=30萬元

固定成本=5萬元

資產(chǎn)減值損失=1000×1%=10萬元

凈利潤=60-30-5-10=15萬元

該筆貸款帶來的經(jīng)濟利潤=凈利潤-資本成本=15-8=7萬元

1.保本點分析

(1)在當(dāng)前的貸款利率、固定成本、變動成本率下的保本點業(yè)務(wù)量

意味著在當(dāng)前的貸款條件下,此筆貸款額至少為416.67萬元才不至于虧損。

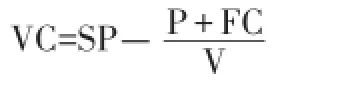

(2)在當(dāng)前的貸款額、貸款利率、運營及管理費用的情況下的保本點變動成本率

這說明在當(dāng)前的貸款條件下,F(xiàn)TP、風(fēng)險成本率、資本成本比率三者之和要不高于5.5%,該筆業(yè)務(wù)才有盈利,因此,在FTP、非預(yù)期損失無法改變的情況下,銀行要盡量準(zhǔn)確評估客戶的信用風(fēng)險等可預(yù)期的損失,以將該部分損失通過產(chǎn)品定價轉(zhuǎn)嫁到客戶身上,保證此筆業(yè)務(wù)不至于虧損。

(3)在當(dāng)前的放貸數(shù)額、變動成本率、運營及管理費的情況下的保本點貸款利率

即只有此筆貸款的放貸利率不低于5.3%,銀行才有利可圖。

2.保利點分析

該筆貸款為銀行帶來的經(jīng)濟利潤

P=(SP-VC)×V-FC=(6%-4.8%)× 1000-5=7萬元

假設(shè)銀行事先為該筆貸款設(shè)定的目標(biāo)利潤為10萬元,將上述基本公式變形得:

說明在當(dāng)前的貸款利率、變動成本率、運營及管理費的情況下,銀行若要實現(xiàn)10萬元的利潤,該筆貸款的貸款數(shù)額不得少于1250萬元。

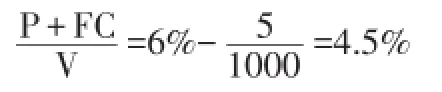

(2)保利點變動成本率VC=SP-

表明在當(dāng)前的放款額、放款利率、固定成本的情況下,銀行的資金成本、風(fēng)險成本、資本成本比率三者之和要不高于4.5%,否則,該筆業(yè)務(wù)不可能實現(xiàn)目標(biāo)利潤。

說明該筆貸款要實現(xiàn)目標(biāo)利潤10萬元,在其他變量不變的條件下,該筆貸款的貸款利率不得低于6.3%。

根據(jù)以上分析,在其他條件不變的情況下,銀行要實現(xiàn)10萬元的目標(biāo)利潤,此筆業(yè)務(wù)的貸款額要不少于1250萬元;若貸款額、貸款利率、固定成本不變,此筆業(yè)務(wù)的變動成本率要控制在4.5%以內(nèi);在變動成本率、貸款額、固定成本不變的條件下,貸款利率保持在6.3%以上,才可實現(xiàn)目標(biāo)利潤。商業(yè)銀行要采取措施將相關(guān)變量控制在合理的范圍內(nèi),以確保目標(biāo)利潤的實現(xiàn)。

四、結(jié)論與建議

本文在傳統(tǒng)本量利分析模型的基礎(chǔ)上,全面考慮了商業(yè)銀行貸款業(yè)務(wù)的成本構(gòu)成,融入了風(fēng)險成本、資本成本,用濾掉風(fēng)險后的經(jīng)濟利潤來反映銀行的真實盈利水平,構(gòu)建了適用于商業(yè)銀行業(yè)務(wù)特點的廣義本量利分析模型,詳細(xì)闡述了單一品種下的本量利分析模型并舉例說明了廣義本量利分析模型在其中的具體應(yīng)用,簡要介紹了多品種條件下的廣義本量利分析模型。

既然商業(yè)銀行的貸款業(yè)務(wù)面臨著多種經(jīng)營風(fēng)險,那么要將本量利分析模型準(zhǔn)確地應(yīng)用到貸款業(yè)務(wù)的營銷管理中,商業(yè)銀行就必須有效地識別、量化和管控風(fēng)險,下面就如何量化風(fēng)險提出一點建議:

(1)對于銀行面臨的信用風(fēng)險的預(yù)期損失,可以用國際上銀行業(yè)通行的內(nèi)部信用評級模型來計量風(fēng)險成本,即通過對客戶進行內(nèi)部信用評級,確定與不同信用等級對應(yīng)的客戶違約率,再通過債項評級得到客戶違約后的損失率,最后確定面臨信用風(fēng)險的具體貸款金額(違約風(fēng)險暴露),三者之積便是風(fēng)險成本。

(2)對于銀行承擔(dān)的與非預(yù)期損失相對應(yīng)的成本,可以用覆蓋非預(yù)期損失的資本金與這部分資本金的機會成本之積來表示資本成本,至于如何衡量這部分資本金即經(jīng)濟資本的大小,則可以借助一定的計量方法來實現(xiàn),比如信用風(fēng)險的經(jīng)濟資本,可以用內(nèi)部評級法和標(biāo)準(zhǔn)法來衡量。

在實務(wù)中,本量利分析在商業(yè)銀行中的運用要更廣泛。比如,在運用本量利分析時,還可以使用敏感性分析法,分析各個影響因素的變動對盈虧平衡點的影響程度,確定在既定目標(biāo)利潤條件下各個因素可行的變動區(qū)間,據(jù)此制定不同的貸款營銷策略,進一步優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu),以期實現(xiàn)商業(yè)銀行效益最大化的經(jīng)營目標(biāo)。

參考文獻

[1]陸珊.本量利分析法在商業(yè)銀行資產(chǎn)負(fù)債管理中的應(yīng)用[J].財務(wù)與管理,2014(10):53-55.

[2]肖文東.管理會計在商業(yè)銀行的應(yīng)用研究[J].中央財經(jīng)大學(xué)學(xué)報,2011(04):92-96.

[3]肖興祥.傳統(tǒng)本量利分析法的改良與運用[J].財會月刊,2010(12):17-19.

[4]陸靜.中國商業(yè)銀行盈利能力的營銷因素[J].金融論壇,2013(01):03-14.

[5]段曉靜.農(nóng)村商業(yè)銀行貸款營銷策略研究[J].財稅金融,2015(08):37.

[6]曹國強.管理會計也時尚:商業(yè)銀行管理會計理論與實務(wù)[M].北京:中信出版社,2013.

[7]ElinanAngelini.Italianbanks’creditapproach towards low-income consumer and microcenterprizes:thereabiasagainst some segments of costumer?New fronties in banking services,2010 part3,page 299-321.

[8]Jani Taipaleenmaki and Seppo Ikaheimo.On the convergence of management accounting and financial accounting-the role of information technology in accounting change.International Journal of Accounting Information Systems,Volume 14,Issue 4,December 2013,Pages 321-348.

[9]劉振華,謝振.商業(yè)銀行動態(tài)貸款定價模型的構(gòu)建與應(yīng)用[J].金融論壇,2014(03):161-165.

[10]王秀清,閆文清.國有商業(yè)銀行應(yīng)用管理會計的思考[J].中國林業(yè)經(jīng)濟,2012(04):37-39.

(作者單位:上海理工大學(xué)管理學(xué)院)

DOI:10.16653/j.cnki.32-1034/f.2016.10.063

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經(jīng)濟技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13