不良貸款規模波動對經濟增長影響的實證研究

2016-07-19 08:51:02嚴長勇

金融理論探索 2016年3期

嚴長勇

(安徽財經大學,安徽 蚌埠 233000)

?

不良貸款規模波動對經濟增長影響的實證研究

嚴長勇

(安徽財經大學,安徽 蚌埠 233000)

摘要:從2012年第1季度以來,我國商業銀行不良貸款率持續上升、經濟增長速度趨于走低,探尋二者之間的作用機制,將為我國金融改革與經濟發展提供一定的參考。選取2004年第1季度至2015年第3季度的季度數據,建立VAR模型的實證研究結果表明,不良貸款規模對經濟增長在初期存在正向效應,隨著時間的推移,這種正向影響消失,轉而產生負的影響效應;最終,不良貸款規模變動產生的影響被經濟系統吸收。

關鍵詞:不良貸款規模;經濟增長;VAR模型

一、引言

不良貸款率和規模是衡量金融機構財務狀況的重要指標,也是衡量整個金融系統的安全與穩定性的重要指標,不良貸款規模過大還會影響宏觀經濟的穩定。如1929~1933年美國經濟大蕭條,2008年由美國次貸危機而引發的全球性金融危機,都與商業銀行不良貸款規模有著直接的聯系。目前,我國經濟下行壓力較大,增速減緩,同時,商業銀行不良貸款率從2012年第1季度至今,一直處于上升趨勢。銀監會統計的數據顯示,截至2015年9月底,我國商業銀行的不良貸款規模高達1.09萬億元人民幣,不良貸款率達1.59%。關于不良貸款規模波動對經濟增長影響的內在聯動機制,國內外學者已有研究,但在數據的選用與處理、研究方法以及得出的結論上存在分歧。本文將根據我國2004年以來的數據對其進行研究,以考量二者之間的內在關系。

二、文獻回顧

對于經濟增長與不良貸款二者內在聯動機制的研究主要有兩條主線可循。

(一)不良貸款規模與經濟增長負相關

早期的學者從金融穩定和銀行結構進行分析,認為宏觀經濟的金融穩定與商業銀行不良貸款規模之間存在緊密的聯系(Minsky,1992;Fischer,1933;Kaminsky&Reinhart,1999),總體是呈負相關性。[1-3]Minsky P.Hyman(1995)從經濟周期與貸款人償債能力的角度分析了二者的關系,指出經濟的波動會導致債務人償債能力的變動,從而影響銀行不良貸款率。[4]Salas、Saurina(2002)使用1985~1997年西班牙商業銀行的數據,研究了不良貸款率與GDP之間的關系,認為GDP的增長率對不良貸款率的下降是有效的。[5]張淼(2002)以上市銀行作為分析樣本,構建不良貸款與宏觀經濟實證模擬模型,發現宏觀經濟與不良貸款率之間存在明顯的反向相關關系,其認為主要是宏觀經濟發展的狀況影響了還款人的債務償還能力,進而影響商業銀行不良貸款率。[6]盧靜(2006)認為由于銀行不良貸款的增加會引起M2的增發,對企業的投資造成負面影響,進而打破經濟的均衡,引起通貨膨脹和經濟衰退,抑制宏觀經濟的發展。[7]Berge、Boye(2007)通過研究1993~2005年商業銀行不良貸款規模、利率與失業率的關系,認為不良貸款規模的擴大提升了失業率,從而不利于宏觀經濟的發展。[8]李思慧、顏向農(2007)采用四種宏觀經濟指標與不良貸款率進行相關性研究,結果表明宏觀經濟效益與不良貸款率之間存在負的相關關系。[9]岳蓓蓓、鄭循剛(2011)在研究不良貸款率與宏觀經濟波動性關系中指出,不良貸款率制約宏觀經濟的發展,宏觀經濟的發展只對不良貸款率的下降有作用。[10]還有一些學者從影響金融穩定的諸多要素分析經濟增長與不良貸款率的關系(陳學彬,1997;黃備臨,2013),均認為不良貸款率與經濟增長呈現負相關的關系。[11-12]

(二)不良貸款與經濟增長正相關

Acemoglu and Zilibotti(1997)從資本的原始積累和分散投資作為切入點,認為在資本積累與經濟增長的初期,收益的波動會呈現一個比較大的波動是正常的,在經過一段時間發展以后,這種波動會趨于穩定。[13]周忠明(2005)以江蘇省379家企業銀行不良貸款數據作為對象進行研究,認為在經濟發展減速時,不良貸款率也隨之下降。[14]Hoggarth、Reis、Saporta(2001)通過對比幾次金融危機前7個高收入國家和10個低收入國家經濟增長率與不良貸款率的數據,發現上升的不良貸款率與經濟增長并存,進一步做實證分析得出二者呈正相關關系。[15]張漢飛、李宏瑾(2014)通過對142個經濟體的截面數據進行實證分析得出,不良貸款率和宏觀經濟的增長具有密切正相關的關系,由于制度因素的影響,部分經濟體宏觀經濟的增長并不呈現正相關,但大多數經濟體經濟的發展都伴隨著不良貸款率的增長。[16]

將已有的研究進行分析總結、歸納發現,部分學者對于指標的選擇、數據的處理、模型的構建上還有不足之處。通常僅考察二者影響的相關性,并沒有交代是單向影響還是雙向影響,是當期影響還是滯后影響。同時,在銀行不良貸款率的數據方面,近年來趨于平穩,因此,在數據的使用上需更貼近實際。因而,本文將采用2004年第1季度至2015年第3季度我國商業銀行不良貸款余額與季度GDP作為初始數據,通過建立VAR模型,對二者的聯動關系做進一步研究,為正確制定經濟金融政策提供可靠的理論依據。

三、實證分析

(一)數據的選取與處理

在以往的研究中,部分學者使用商業銀行不良貸款率作為實證分析的變量,雖然該指標能夠直接反映不良貸款規模的一般概況,但由于目前我國商業銀行的不良貸款率總體趨于平穩,因而該指標在反映時間趨勢、規模數量等綜合能力方面有所欠缺。為了使實證分析更符合商業銀行不良貸款規模的實際情況,在指標的選擇上,本文選取我國商業銀行不良貸款余額作為反映不良貸款發展規模的一般趨勢。

由于數據的可得性,在實證階段采用2004年第1季度到2015年第3季度我國商業銀行不良貸款余額(BNL)與季度GDP作為初始數據。考慮到GDP、BNL數據在數值上較大,不便于實證分析研究,同時,為了消除時間序列的異方差性,本文將原始數據取自然對數,即LNGDP、LNBNL。由于季度數據又存在季節上的波動性、階段性,影響模型擬合的真實性,從而影響實證結果的準確性,因此在序列的處理上,本文采用×12平滑指數法對LNGDP、LNBNL進行季節調整,從而使序列趨于平穩,記為LNGDP_SA、LNBNL_SA。

(二)序列的統計檢驗

1.ADF檢驗

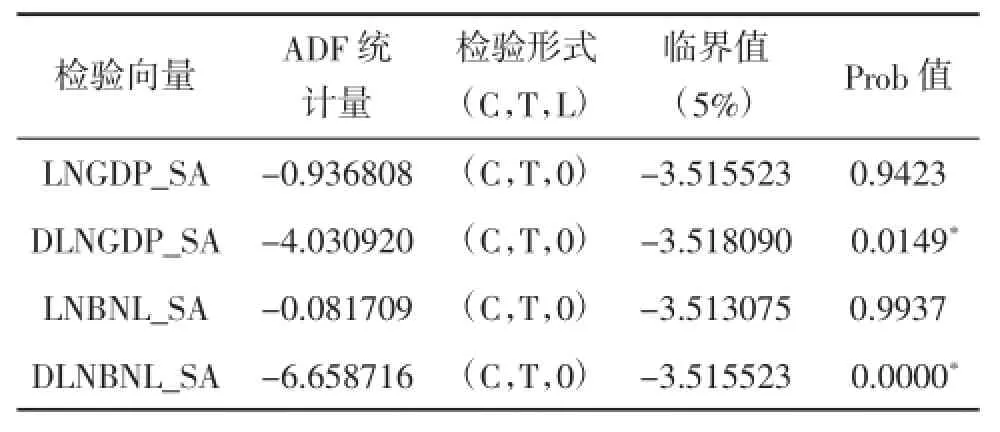

序列的波動性會造成實證分析的結果不能有效反映出真實的經濟情況,因此,在序列的使用過程中,首先需要對序列的平穩性進行檢驗,從而避免偽回歸的產生。同時,序列的平穩性檢驗是Granger因果檢驗的基礎,非平穩序列不能反映Grange因果檢驗結果的真實性。此外,各序列只有是平穩的,才可以進行協整檢驗,進而考察變量之間是否存在長期穩定的關系。以5%的置信水平考察LNGDP_SA、DLNGDP_SA、LNBNL_SA、DLNBNL_SA序列的穩定性,結果如表1所示。

表1 VAR模型構建向量的序列平穩性檢驗結果

從序列的檢驗結果可以看出,LNGDP、LNBNL是不平穩的,但是二者的一階差分都是平穩的序列,所以LNGDP、LNBNL都是一階單整序列。

2.協整檢驗

對于經濟時間序列,由于關聯度較大,經濟時間序列在長期可能存在穩定的關系,通過協整檢驗來確定變量之間是否存在長期穩定的線性關系。如果是協整的,就需要對建立的VAR模型進行誤差修正,構建VEC誤差修正模型;本文采用Johansen協整檢驗方法進行檢驗,檢驗結果如表2所示。從協整的檢驗結果可知,在5%的置信水平下,跡統計量和最大特征值都無法拒絕不存在協整的假設。也就是說,不良貸款與經濟增長之間存在長期穩定的線性關系,二者的協整關系為:ecmt=DLNGDP_SA+ 0.138270DLNBNL_SA,因而需要建立二者的誤差修正模型(VEC),考察二者長期與短期的均衡。[17]

表2 Johansen協整檢驗結果

3.Grange因果檢驗

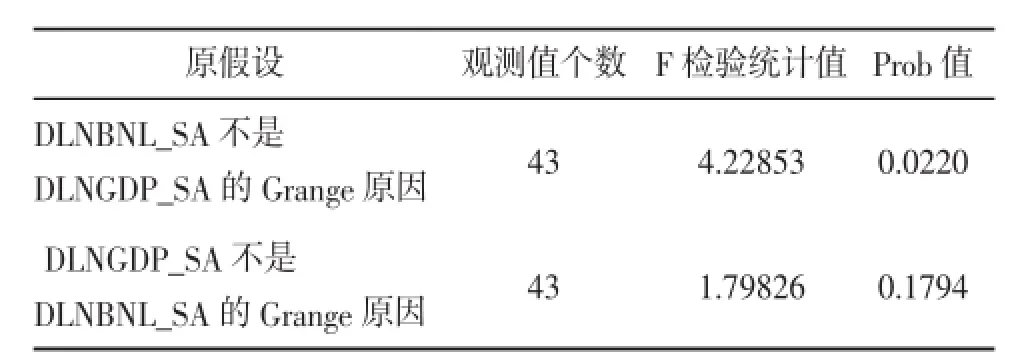

在以往的研究中,眾學者對于不良貸款規模與經濟增長的關系各執一詞,部分學者認為二者是雙向影響或單向影響,還有部分學者認為二者沒有顯著的作用機制。而在影響的方向上,正向、負向以及無關聯性的觀點并存,因此,需要對二者的關系做進一步考察。同時,變量之間是否會有交互的影響,通過何種方向影響,是構建VAR模型的前提,否則構建的VAR模型就沒有意義。通過對DLNGDP_SA、LNBNL_SA序列進行Grange檢驗,其結果如表3所示。

表3 Grange因果協整檢驗結果

從Grange檢驗的結果來看,在5%顯著性水平的情況下,拒絕DLNBNL_SA不是DLNGDP_SA的Grange原因,接受 DLNGDP_SA不是 DLNBNL_ SA的Grange原因。也就是說不良貸款規模與經濟增長存在單方面的因果關系,即不良貸款規模影響經濟增長;反之,則無影響。

(三)VAR模型的構建

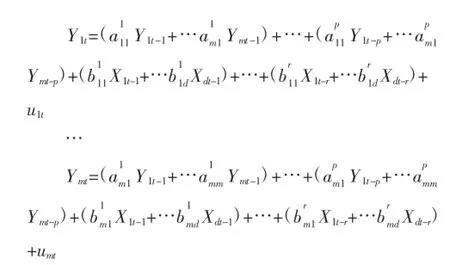

在經濟問題的分析中,通常使用已有的經濟理論進行要素影響的單方面分析,對于時間序列的數據分析,已有的經濟理論并不能很好地描述要素的動態交互影響,而VAR模型采用非結構性的方法,將所有變量的滯后變量進行回歸,描述內生變量的動態關系,模型矩陣形式如下所示。

單方程結構即為:

Ymt、Xnt分別表示內生變量和外生變量,m、n是內生變量和外生變量的個數,p、r表示各變量的滯后期,a、b為參數,u為隨機擾動項。

(四)實證分析

1.VAR模型滯后期選擇與穩定性檢驗

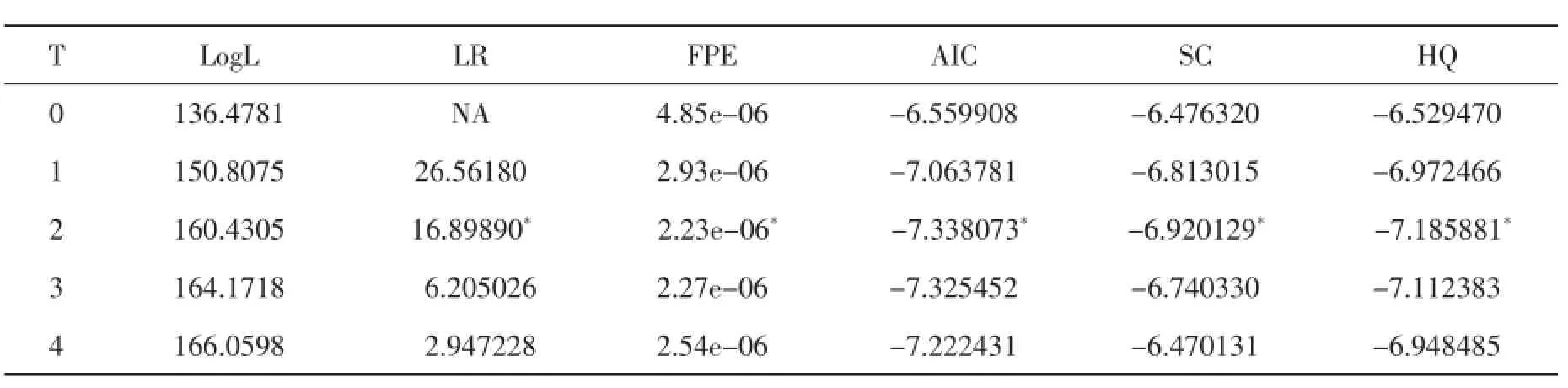

在VAR模型構建的過程中,首先需要對VAR模型滯后期進行選擇,有助于建立擬合優度較為良好的模型,從而提高模型的準確性和解釋能力。由于本文使用的是季度數據,在滯后期的檢驗上,以滯后4階開始檢驗,以LR、FPE、AIC、SC、HQ五個指標作為滯后期優良的評價體系,檢驗結果見表4。

表4 VAR模型滯后期檢驗結果

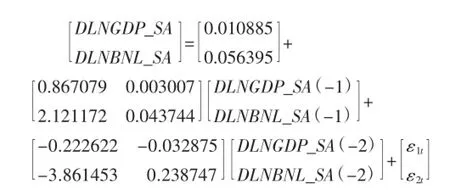

從檢驗的結果上看,在5%顯著性水平下,LR、FPE、AIC、SC、HQ五個評價指標中,全部都顯示應建立VAR(2)模型,估計的方程如下。

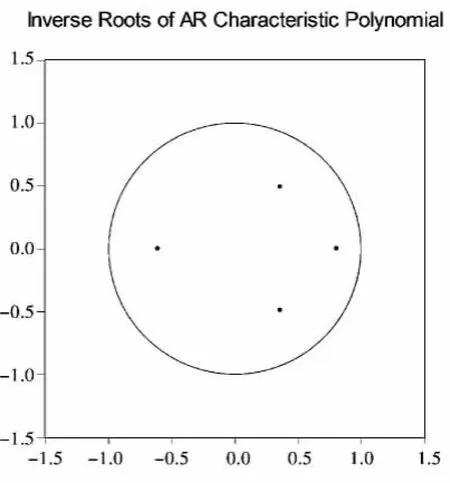

通過對VAR(2)模型所有多項式的AR特征根倒數進行檢驗,特征根的倒數均小于1,如圖1所示,從VAR(2)的AR特征多項式逆根圖可以發現,所有的逆根都位于單位圓的內部,說明建立的VAR(2)模型是穩定的。也就是說不良貸款規模的變化,會引起GDP水平的變動,但隨之時間的推移,這種變化將逐步減弱,最終被系統吸收。

2.誤差修正模型

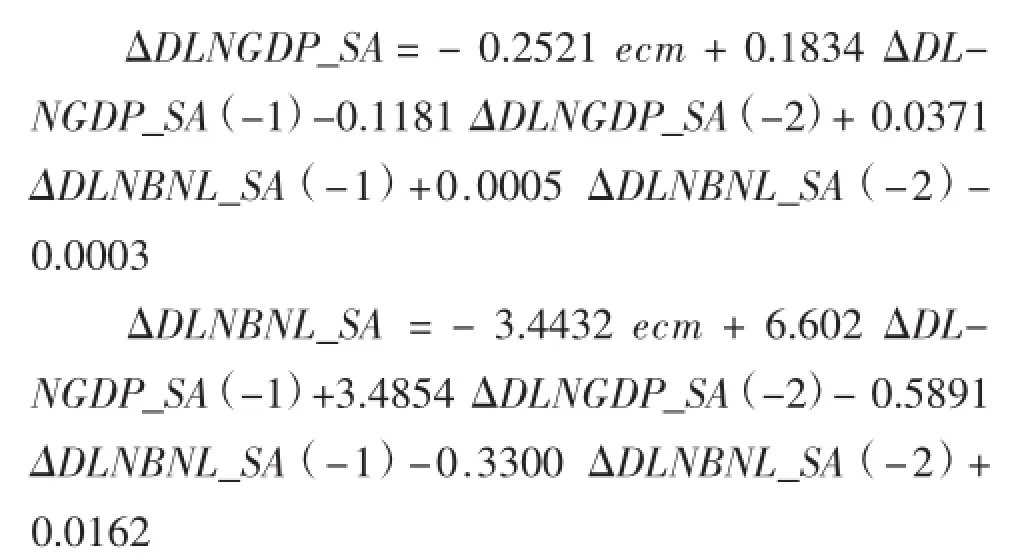

從協整檢驗的結果可知,由于不良貸款與經濟增長存在長期穩定的協整關系,即不良貸款的規模每上升1個單位,經濟增長下降0.1382個單位。為了考察二者長期與短期的動態均衡,需建立向量自回歸誤差修正模型,對模型的參數進行估計,擬合出的VEC(2)為:

圖1 VAR(2)的AR特征多項式跟圖

從估計的結果可知,滯后1期至滯后2期,經濟增長與不良貸款規模表現為同向的正向作用。從長期來看,當不良貸款與經濟增長的作用機制偏離長期均衡時,通過系統內部的調節,系統分別以0.2521與3.4432個單位的力度作用于經濟增長與不良貸款規模,反向將其拉回至均衡狀態。

3.脈沖響應函數

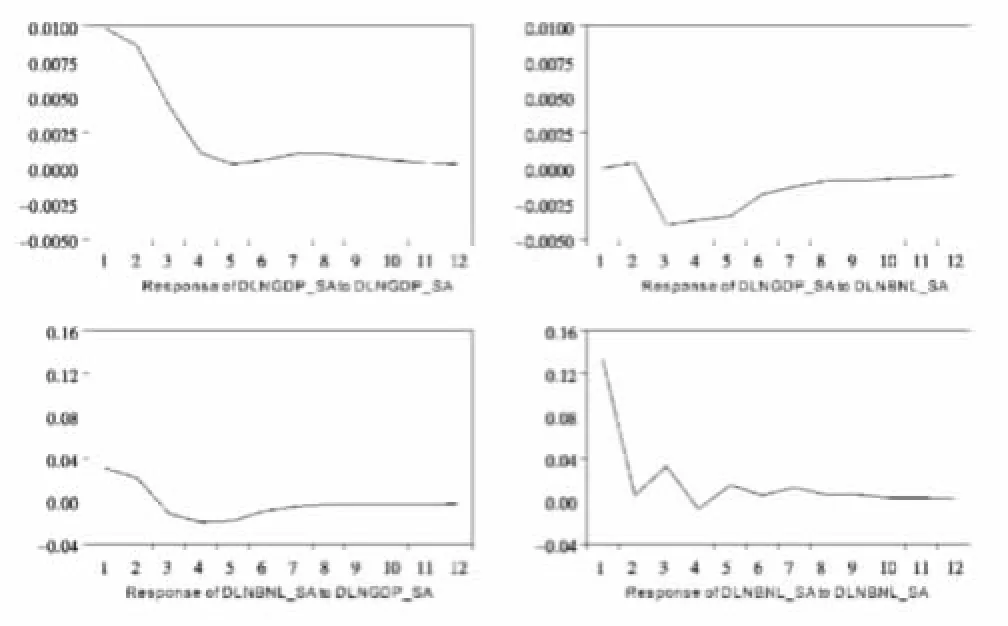

為了考察不良貸款規模對GDP水平影響的動態效應,需要建立脈沖響應函數。由于選取的是季度數據,為使結果更能反映時間因素的影響,我們設定脈沖響應函數的期限為12期,結果如圖2所示。從脈沖響應函數上看,不良貸款規模對系統的沖擊在初期對GDP水平有正向的影響效應,從第2期以后,影響為負。第7期以后,影響趨于穩定。從數值上看,不良貸款規模與經濟增長在短期雖然存在正向關系,但影響的力度是極其微弱的。

圖2 VEC(2)模型的脈沖響應函數

四、結論與作用機制探討

(一)研究結論

實證分析的結果顯示,不良貸款規模與經濟增長在初期存在正向的相關關系,且僅存在單向影響的關系,即不良貸款規模會對經濟增長造成一定的影響,而經濟增長并不會對不良貸款規模產生顯著的影響。同時,在不良貸款規模擴大后,并不會馬上在經濟增長上表現出來,實證結果顯示,在不良貸款規模擴大后的1期,雖然會對經濟增長產生一定的刺激,但影響較為有限,在第2期影響較為明顯。隨著時間的推移,這種正向影響消失,轉而產生負的影響效應,抑制了經濟增長,最終,不良貸款規模變動產生的影響被經濟系統吸收。總體來說,不良貸款規模的變化對經濟增長的影響是有限的。

(二)作用機制分析

1.經濟理論的視角分析

企業與個人是銀行貸款的主要客戶,其中個人貸款主要是由消費產生的引致需求,企業貸款是為了擴大生產而產生的融資需求。以產能過剩與有效需求不足為例,當產能過剩與有效需求不足時,從總需求-總供給理論與生產理論可知,在短期,雖然供需錯位使利潤空間被壓縮,但只要邊際利潤不為0,廠商便愿意擴大生產規模,隨著生產規模的擴大,產品的價格持續走低,只要產品的價格不低于平均可變成本,廠商的這種生產就不會停止,從而彌補部分固定資產的折舊,即企業的融資規模擴大,在經濟上的反應為經濟的持續增長。從銀行對資產審查的角度來看,此時,眾多貸款已經開始轉為不良貸款。當產能擴大到一定規模后,這種生產停止,企業宣布破產,對經濟產生負面的效應。最終,產能與社會需求趨于穩定,由不良貸款規模變化產生的經濟刺激被經濟體系消化吸收。而不良貸款規模變化對經濟增長的變動會在一定時間后凸顯,主要是由于影響因素在經濟系統傳遞過程中存在一定的時滯性。

2.利率市場化與存款保險制度實施視角分析

隨著我國利率市場化的全面放開,利率的決定由市場供需決定,商業銀行的利潤空間變窄。而金融機構的利潤主要源于借貸利差獲得,在利潤空間被壓縮的情況下,商業銀行需盡可能多地將資金貸給融資客戶,而放松了對融資客戶的信貸審核。尤其是2015年5月1日我國存款保險制度的正式實施,提振了商業銀行經營的信心,容易引發商業銀行經營的道德風險,潛在地提升了不良貸款的規模。從短期來看,商業銀行將盈余資金投放到市場,類似于寬松的貨幣政策,對實體經濟的發展起到積極的刺激作用,促進經濟的發展。從長期來看,由不良資產引發的經濟問題,會抑制經濟的發展,但通過經濟系統內部的不斷調整,不良貸款規模對宏觀經濟的刺激作用會逐步被經濟系統消化吸收。

3.國家經濟政策實施的視角分析

目前整個世界經濟疲軟,出于國家經濟發展戰略的考慮,對污染嚴重與產能過剩的產業,如煤炭、鋼鐵、電解鋁、航運業等,將實施關閉或并購重組。在“十二五”與“十三五”規劃中,我國在優化產業結構調整上提出了具體要求,這必然導致部分企業被市場淘汰,間接地引發了不良資產規模的變動。在短期,國家政策的實施,會釋放經濟發展方向的信號,引導投資者對某類產業的投資。即使由于某些夕陽產業的淘汰,導致不良貸款規模的上升,但在國家政策的影響下,資本會加速向扶持產業流動,促進經濟的發展。在長期,由于夕陽產業的倒閉,失業、企業轉型等社會與經濟問題逐漸凸顯,而扶持產業與朝陽產業的發展尚處于起步階段,在合力的作用下將會抑制經濟的發展。最終,由國家經濟政策對宏觀經濟造成的沖擊,經過經濟系統不斷的調整,會逐步被經濟系統消化吸收。

參考文獻:

[1]MINSKY H.The financial instability hypothesis[D].The Jerome Levy Economics Institute Working Paper,No.74,1992.

[2]FISCHER I.The debt-deflation theory of great depressions[J]. Econometrica,Vol.1,1933(4).

[3]KAMINSKY G,REINHART,C.The twin crises,the causes of banking and balance of payments problems[J].American Economic Review,Vol.89,1999(3).

[4]MINSKY P.Hyman Longer waves in financial relations:financial factors in the more severe depressions[J].Journal of Economic Issues.1995,29(3):83-96.

[5]VICENTE SALAS,JESUS SAURINA.Credit Risk in Two Institutional Regimes:Spanish Commercial and Savings Banks[J].Journal of Financial Services Research,2002(2):223.

[6]張淼.銀行不良貸款率與經濟發展狀況[J].上海統計,2002 (11):34-35.

[7]盧靜.銀行不良貸款對宏觀經濟運行的負面效應[J].現代財經, 2009(3):13-16.

[8]BERGE,T.O.,BOYE,K.G.An analysis of bank’s problem loans [J].Norges Bank Economic Bulletin,2007(78):65-76.

[9]李思慧,顏向農.商業銀行不良貸款與宏觀經濟因素相關性實證分析[J].時代金融,2007(8):45-46.

[10]岳蓓蓓,鄭循剛.經濟增長與商業銀行不良貸款率波動的VAR模型分析[J].金融與經濟,2011(1):28-31.

[11]陳學彬.不良貸款、經濟增長與制度[J].經濟研究,1997(7):32-41.

[12]黃備臨.商業銀行不良貸款的成因與對策[J].經濟論壇,2013 (9):19-20.

[13]ACEMOGLU D,F ZILIBOTTI.Was Prometheus Unbound by Chance?[J].Journal of Political Economy,1997,105(4):709-751.

[14]周忠明.不良貸款與經濟增長關系分析[J].銀行業監管,2005 (5):45-46.

[15]HOGGARTH G.,REIS,R.AND SAPORTA.V.Costs of banking system instability:Some empirical evidence[J].Journal of Banking and Finance,2002,26(5).

[16]張漢飛,李宏瑾.不良貸款、經濟增長與制度[J].金融評論,2014(5):1-15.

[17]JOHANSEN S.Estimation and Hypothesis testing of Cointegration Vectors in Gaussian Vector Autoregressive Models[J].Econometrical,1991(59):1511-1580.

(責任編輯:李丹;校對:盧艷茹)

An Empirical Study on the Impact of Non-performing Loans’Size Fluctuation on Economic Growth

Yan Changyong

(Anhui University of Finance and Economics,Bengbu 233000,China)

Abstract:Since the first quarter in 2012,the non-performing loans ratio in China’s commercial banks kept increasing and the speed of economic growth was lowering down.Exploring the interacting mechanism between the aforementioned two elements would help providing useful reference for China’s financial reform and economic development.The paper based its research on the data collected from the first quarter in 2014 to the third quarter in 2015.And the empirical study via the establishment of VAR model could indicate that the size of non-performing loans had positive effects on economic growth in the initial stage.However,as time went by,the positive effects were disappearing and negative effects emerged.Eventually,the impact caused by the changes of the non-performing loan size would be absorbed by economic system.

Key words:non-performing loans size;economic growth;VAR model

中圖分類號:F830

文獻標識碼:A

文章編號:1006-3544(2016)03-0033-06

收稿日期:2016-01-26

作者簡介:嚴長勇(1990-),安徽六安人,安徽財經大學,研究方向為商業銀行經營管理、經濟投資和金融創新。