農村合作社引入農產品物流金融的模式研究

2016-07-19 08:51:06李佩瑩胡登峰

金融理論探索 2016年3期

李佩瑩,胡登峰

(安徽財經大學,安徽 蚌埠233000)

?

農村金融

農村合作社引入農產品物流金融的模式研究

李佩瑩,胡登峰

(安徽財經大學,安徽 蚌埠233000)

摘要:農村合作社與農產品物流金融的融合不僅可以提高農戶的信用度和抵抗風險的能力,還可以使銀行和物流企業降低成本,產生新的利潤增長點。它主要有農村合作社主動型、買方主動型和銀行主動型三種模式。這些模式的有效運用還需要政府進一步加強引導,加強合作方的市場意識和產業鏈上的合作關系。

關鍵詞:農村合作社;農產品;物流金融

一、農業組織創新發展新趨勢

“三農”問題歷來是我國各屆政府首要關注的問題,農業發展不僅僅是農業自身的問題,還需要現代生產服務業對農業的提升和改造。2012年中央一號文件將農村金融服務和農產品流通設施建設、方式創新提高到前所未有的戰略高度,這一方面是產業自身發展的邏輯,另一方面也揭示了現代大農業的基本內涵。黨的十八大報告提出發展農民專業合作和股份合作等組織形式,把“培育新型經營主體,發展多種形式規模經營,構建集約化、專業化、組織化、社會化相結合的新型農業經營體系”作為現代農業組織發展方向。2016年中央一號文件進一步指出,為了加強現代農業組織建設,必須通過適當的產業資本進入農業,例如加強農產品流通設施、糧食等重要農產品倉儲物流設施和跨區域農產品冷鏈物流等建設,降低農產品市場流通成本,提升農產品市場價值,實現農業現代化生產方式。但是,僅有產業資本進入現代農業,而缺少金融資本支持和推動,沒有金融資源向農業生產領域傾斜,構建多層次、廣覆蓋、可持續的農村金融服務體系,那么現代化農業組織將是不完整的,農業現代化服務體系也是不完善的。金融資源滲透或者直接進入農業生產組織中,已經形成一種趨勢,深刻影響著我國農業組織的發展,并進一步補充和完善我國農村合作組織的形式和內容,因此,圍繞現代農業發展的現代農產品物流金融應運而生。現代農業農產品物流金融就是伴隨著農產品產業經濟和金融服務創新衍生出的概念。狹義的現代農產品物流金融概念是指農產品的運輸過程中,農戶、銀行等相關參與方通過創新金融產品和交易模式,進行結算、融資或者保險等服務活動。廣義的現代農產品物流金融概念不僅指一種交易模式和商業活動,還包括基于市場關系而形成的新的生產組織模式。

二、現代農業生產本身是產業組織進一步融合的過程

(一)農產品物流金融的興起

傳統農業的根本特征之一是其封閉性或半封閉性,從屬于自給或半自給的經濟形態。因此,從傳統農業向現代農業轉變的過程,就是一個農業商品化和社會化的過程,從這個意義上講,現代農業建設的過程就是一個農業服務業生成、發展和成長的過程。[1]此外,我國農業投入產出規模持續增長,意味著從事要素和產品流通服務和技術服務的從業人口的增加,服務業態的繁榮和擴大。因此,農業的發展必然帶來農業服務業的發展,而且農業的進一步發展也將依賴于農業服務業的發展。

國外的農產品物流金融發展較早。公元前2400年在美索不達米亞就出現了“谷物倉單”。[2]19世紀在芝加哥,倉單已經成為谷物行業發貨人的融資工具。[3]1916年,美國頒布了《倉庫存貯法案》,建立了一套完整的倉單質押法律體系。[4]從我國來看,1997年,國內張平祥等對糧棉油貸款進行了研究,分析了其中的倉單質押模式,[5]可以視作為國內早期的物流金融研究。2005年,復旦大學管理學院的朱道立、羅奇等人研究提出了“融通倉”理論框架,認為它是以一個質押物資倉管與監管、價值評估、公共倉儲、物流配送、拍賣為核心的綜合性第三方物流服務平臺。國內對物流金融的相關學術研究雖然時間較短,但在相關業務實務中早已運用。例如1992年中儲公司開始嘗試進行倉單質押業務。2010年,胡愈等人在對我國農村金融研究時,提出了倉單質押、反向擔保、替代采購、授信融資等幾種模式。之后隨著2012年現代農村金融制度改革的深入,引入物流金融不僅為農戶提供了新的融資渠道,同時還能得到相關的農業指導,是對農村金融的進一步完善。

供應鏈上的物資流通需要資金的有效支持,沒有資金流和物流的匹配,供應鏈上就會產生大量的資金缺口,進而導致供應鏈條的鏈接不暢甚至斷裂。因此,在“供應鏈競爭”時代,注重于供應鏈上企業所從事的商品交易關系和相應擔保,為物流提供融資結算等服務的物流金融業務創新具有重要意義。物流金融業務創新的實質在于“多方共贏”,它能夠有效解決供應鏈上的資金薄弱環節,即供應鏈上中小企業的融資困難,能夠使物流企業有效擴展業務并帶來豐厚的增值利潤,還能夠通過供應鏈上交易關系提供的擔保以及物流企業的監控有效降低銀行的貸款風險。[6]

(二)現代農業生產更需要多方利益關系調整

在農村,一方面,單個農戶融資貸款需要良好的資信等級,而較高的資信能力取決于良好的地緣和人緣關系,要耗費一定的成本,還有可能面臨道德風險,[7]這是銀行不愿貸款給農戶的重要原因。另一方面,低信用融資需要提供資產抵押,農戶擁有的有效資產主要是宅基地、房屋、土地承包經營權以及農機具等,有效資產不足且流動性低是貸款難的第二個原因。[8]因此很多農戶偏向于從非正規金融機構或非正規渠道融資,但是非正規渠道資金有限,這樣就導致農村金融供給不足,對農戶融資的支持乏力,既不利于農村金融發展,更不利于農業發展。[9]

按傳統工業化思路,農民是個體的生產,要使它社會化,就要在生產和消費之間,通過專業化分工形成中間環節來發展,但這會使利益向中間環節集中,產生突出矛盾,如產銷脫節。[10]要想更多地讓農民獲利,使生產和消費保持一致,就要使價值鏈管理向兩頭延伸,即讓生產者(農民)和消費者(城市居民)受益最大,進而促進生產和消費的融合。而作為生產方式參與者的物流企業和金融企業,必然需要通過產品創新、模式創新參與到整個大生產、大消費中去。

(三)農村合作社引入農產品物流金融模式應運而生

近年來隨著農村土地制度改革和經營模式創新,農業現代化及涉農產業融合已經成為未來發展趨勢,農村合作社作為農村經濟組織創新的重要形式和農村新型產業經營模式逐漸成為農業規模化生產的載體,進而成為農業生產經營中重要主體參與市場經營活動。農村合作社引入農產品物流金融可以提高農戶的信用度和抵抗風險的能力,容易從銀行獲得金融便利,利用資金進行擴大再生產,使用先進技術培育、管理農作物等,提高防范自然災害的能力,從而形成良性循環,增加自身和銀行的收益。銀行和農村合作社合作,不僅降低了對方的信用風險,同時也節約了自己的人力、物力成本。農村合作社的產生對物流企業而言也是如此,由于合作社是多家農戶合作,因而具備一定的規模,物流企業在運輸農產品的過程中,單位成本下降,而且貨源有了保證,更容易形成長期穩定的合作關系。

三、農產品物流金融基本運作模式

根據產業鏈中參與方的主動性,農村合作社引入農產品物流金融的模式主要劃分為:農村合作社主動型、買方市場主動型和銀行主動型三種模式。

(一)農村合作社主動型

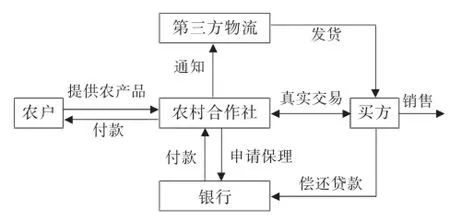

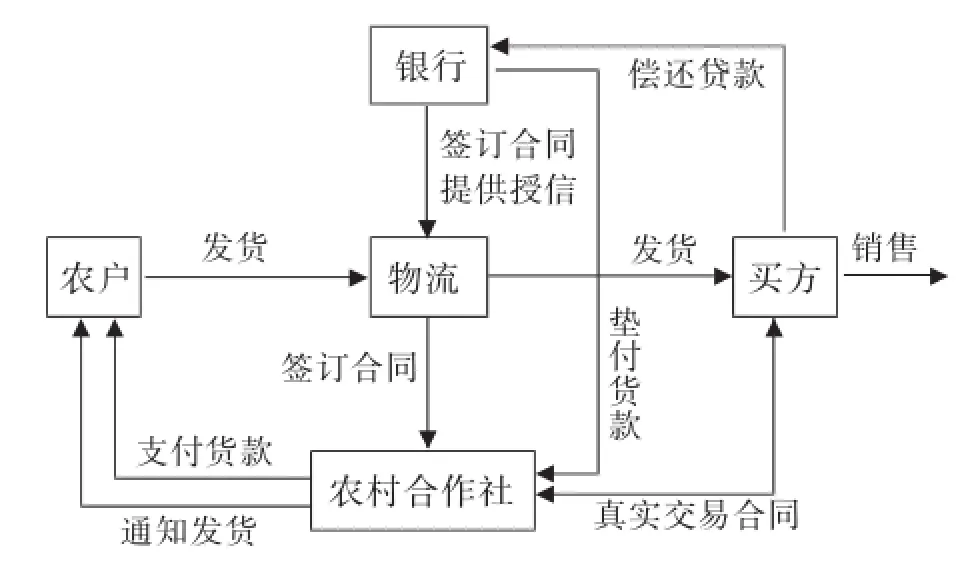

農村合作社主動型是指在農產品供銷的產業鏈中,由農村合作社發起的,涉及銀行、買方和物流企業的一種銷售融資模式或者向銀行申請金融服務的模式。基本運作流程如圖1所示。農戶將農產品提供給農村合作社,農村合作社以合作社的名義尋找買方并簽訂交易合同,并將所得到的交易合同拿到銀行處申請保理業務,銀行在和買方溝通并查證交易合同的真實性后付款給農村合作社,合作社將所得貨款轉交給農戶并通知物流企業進行運輸發貨。買方用銷貨款償還銀行。

圖1 農村合作社主動型運作模式

農村合作社主動型模式不僅可以幫助農戶在產品銷售后及時獲得貨款,還能衍生出更多的金融服務,如:農戶可以憑借合作社向銀行申請貸款。銀行可以和農村合作社簽訂協議,給予農村合作社一定的授信額度,由合作社決定每個農戶的貸款額度,這樣既可以節省銀行的管理成本,同時由于合作社中農戶相互監管、相互制約、風險共擔可以降低銀行的風險。對于農戶來說,可以從銀行處獲得有效的貸款進行再生產或者是擴大生產規模、引進先進技術等。對于買方而言,具有延遲付款的作用,能從一定程度上緩解自身的資金緊張情況。

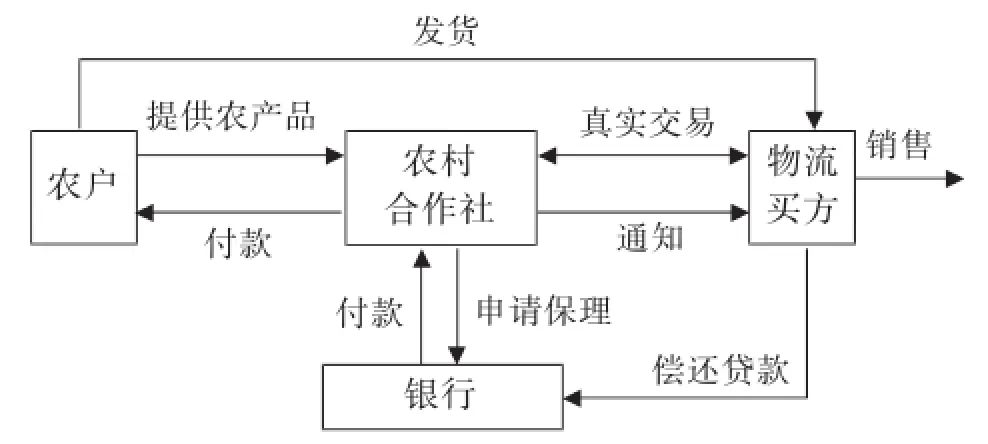

鑒于目前國內有些農產品物流企業建立了自己的批發市場,買方還有可能是物流企業自身,運作模式如圖2所示。這種模式多適用于保鮮期短的農產品,例如鮮花市場,合作社在簽訂協議后向銀行申請保理業務并通知物流買方進行快速運輸。

圖2 農村合作社主動型——物流買方模式

圖2所述的模式除了圖1所具有的優點之外,對于物流企業而言,可以保持穩定的伙伴關系,降低自身運輸的單位成本。但合作社主動型模式也存在缺點,其中主要的問題是農產品的保鮮時間,此外銀行貸款需要買賣雙方是真實交易關系,而在現實中可能存在虛假交易,面臨一定的道德風險。

(二)買方市場主動型

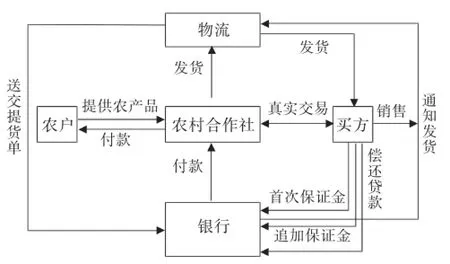

買方市場主動型是指在農產品交易過程中,由于買方缺乏資金等問題,因而向銀行申請相關金融便利的模式,如圖3所示。買方和農村合作社簽訂交易合同后,將合同交付銀行,向銀行申請金融服務,交付首批保證金,銀行查證是真實交易并獲得買方的保證金后,將貨款預付給農村合作社,農村合作社將貨款轉交農戶,并通知物流企業運輸。物流企業在查證相關農產品合格后向銀行出具提貨單。銀行在獲得物流企業開具的提貨單后通知買方,買方追加保證金,銀行通知物流企業發貨,物流企業將農產品運輸到買方,買方銷售、回收貨款后償還貸款。

圖3 買方市場主動型運作模式

買方市場主動型的運作模式可以從很大程度上緩解買方的資金問題,其運作的優勢在于延遲付款、降低整條產業鏈的風險,提高產業鏈的信用程度,并產生規模效應。它與農村合作社主動型的運作模式存在差別的地方主要在于雙方的主動方不同,而這也就意味著所適用的對象存在一定的差異。買方市場主動型的運作模式多適用于農產品加工企業,即圖3中買方為農產品加工企業。對于農產品加工企業而言,需要的供貨量非常大,而且農產品的生產存在明顯的時令性,因而企業的資金運作情況有明顯的周期性。這對于我國中小型農產品加工企業而言,存在一定的運營難度。而采用買方市場主動型的運作模式,能在農產品上市時節收購足量新鮮的農產品保障自己的貨源,同時也能借助銀行熨平自己的賬務波動,緩解資金壓力,保障企業的持續運營。

上述模式存在的弊端除了虛假交易產生的道德風險外,由于操作較為復雜,農產品本身易腐爛、保鮮期短等特點,如何保證整個環節的快速高效是一個較大的問題。銀行和買方在選擇農產品的種類上和相關的手續問題上需要慎重考慮。

(三)銀行主動型

銀行主動型是指銀行在農村合作社和買方簽訂供銷合同的情況下,將貨物運送至指定的物流企業,物流企業在收到貨物后進行檢查,合格后給銀行開具倉單,銀行收到倉單后將貨款支付給農村合作社,再經合作社支付給農戶。買方從銀行處獲得倉單,進而從物流企業提貨銷售后將貨款歸還銀行。

圖4 銀行主動型運作模式

與買方市場主動型運作模式相比,圖4中買方不需要支付保證金,但需要將農產品運送到指定的物流企業倉庫中進行儲運,因而具有質押融資的性質。這種模式能使買方的資金更加靈活,農村合作社在銷售農產品后也能更快地獲得貨款,且不需要自己聯絡物流企業。

物流企業可以根據銀行的指示,將農戶的農產品運輸至自己倉庫中。若農村合作社有自身的倉庫,或者農產品對于儲運條件較為嚴苛的,通常物流企業會委派企業管理人員直接去農村合作社的倉庫中對農產品進行監管和控制,買方需要貨物時,直接將貨物從農村合作社運送至買方。這對于物流企業而言,在降低自己裝卸運輸成本的同時還可以增加收入。

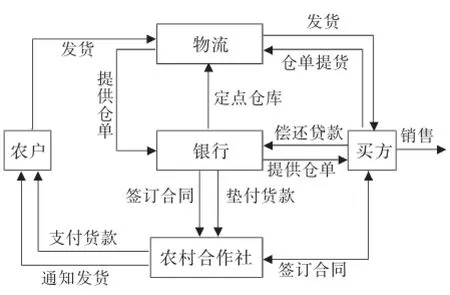

此類模式發展還可以衍生出另外一種模式(見圖5)。物流企業和銀行簽訂協議,直接獲得一個的授信額度。物流企業在農村合作社和買方有真實交易合同的基礎上,和農村合作社簽訂合同。農村合作社通知農戶發貨并將貨物運輸至物流企業,由銀行墊付貨款給農村合作社,再經其支付給農戶。買方需要銷售貨物時則通知物流企業發貨,在銷售后將貨款歸還銀行。

與前面幾種模式相比,這種模式在具備其他模式優點的同時有一個突出的特點,即銀行預付貨款是基于物流企業的信譽,因而具有信用擔保融資的性質。而能夠獲得銀行如此青睞的物流企業,一般是規模較大、實力較為雄厚的物流企業,其倉儲條件更專業,更能保證農產品的質量,且銀行需要付出的人力、物力成本較低。

圖5 銀行主動型——物流企業授信模式

當然,這類模式也存在虛假交易的道德風險,由于銀行是針對物流企業的信用進行授信的,在對合作的物流企業進行資格審查時需要認真嚴格。

四、農村合作社引入物流金融運作的案例

下面以湖北省鐘祥市德鮮蔬菜專業合作社物流金融運作模式作為案例進行具體分析。

湖北省鐘祥市舊口鎮沿著鐘沙省道9個村幾十年來一直種植蔬菜,但滯銷問題很嚴重。謝松良于2013年7月牽頭舊口、文集、冷水、柴湖等鄉鎮的476戶農戶成立了鐘祥市德鮮蔬菜專業合作社。合作社秉承“德立足,鮮為本”的宗旨,以品牌為市場導向,由以前的自有基地種植轉型為帶動基地和大戶種植,為各大基地和大戶提供安全有保障的生產資料和技術。合作社目前馬鈴薯種植基地面積2600畝,西蘭花種植基地面積600畝。目前產品銷售模式主要是建立信息交流中心,利用網絡開發客戶、線下整車發售。

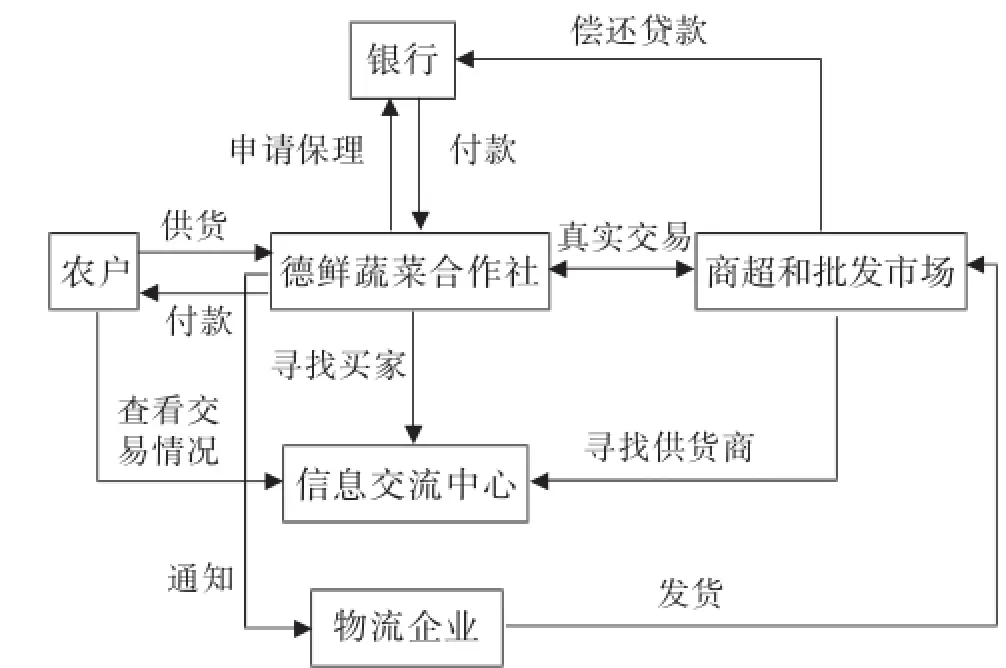

由于多數批發市場和商超都屬于資金雄厚的大企業,很少存在資金短缺的問題,因此德鮮的訂單大多采用的是農村合作社主動型運作模式,見圖6。

農戶將各自種植的蔬菜提供給德鮮蔬菜專業合作社,由合作社發起,將各農戶的蔬菜供應詳情提供給信息交流中心,在其中尋找買家并簽訂真實的交易合同,之后向銀行申請保理業務。合作社將從銀行所得的貸款整合后轉交給農戶并通知物流企業(德鮮使用了多重物流金融模式:既有第三方物流,也有合作社自己建立的本地物流,同時蔬菜屬于生鮮產品,為了保證及時運抵商超和批發市場,也使用大型商超和批發市場自備物流)發貨,買方(德鮮的買方主要是廣東、四川、重慶、貴州、湖南、湖北、吉林、陜西等省市的各大批發市場和商超)在將蔬菜賣給客戶后將貨款償還給銀行。對于那些大型商超和有實力的批發企業,德鮮建立長期合作關系,利用長期供給合同可以直接去銀行抵押申請保理業務。

圖6 鐘祥市德鮮蔬菜專業合作社物流金融運作模式

對于那些大型物流企業參與貨運的批發市場,按照大型物流企業對于農產品交易機制要求,德鮮專業合作社可以參與到對方農產品信息平臺,根據物流企業提供的產銷信息,采用訂制化農業生產模式(德鮮合作社按照物流企業給予的訂單及定金,到銀行貸款后組織農戶開展生產)。

德鮮的運作模式極大地促進了湖北舊口、文集等鄉鎮農產品的銷售,滯銷問題得到了很好的改善,不僅帶動了當地農業的發展,而且提高了農戶的收入。具有以下三點優勢:

第一,農戶、合作社和買家風險共擔。合作社可以把分散的農戶組織起來,進行規范化的生產和管理,提高了生產效率和生產質量,同時也分散了風險。因此,“谷賤傷農”主要傷到的是那些原本分散的小規模種植的農戶,通過農村合作社聯合進行規模種植后,提高了抗風險和分散風險的能力,在價格大跌時整體受損較小。

第二,合作社發揮了核心組織作用。物流金融業務的實質在于“多方共贏”,德鮮合作社不僅解決了組織生產問題,更重要的是通過對供求兩方面信息的掌握和組織管理,一方面促成了供應鏈上物流企業及經銷商提前介入農業生產過程,有效地解決了農戶資金困難;另一方面能夠有效解決供應鏈上中小企業在生產過程中的風險問題,還能夠通過供應鏈上的交易關系促進銀行的有效參與。

第三,利用物流信息聯結形成價格機制。德鮮合作社可以采集并匯總本地生產的蔬菜的品種、規格、價格及農戶的聯系方式等信息,發送到物流中心和信息交流中心,為各地的蔬菜需求方展示產品供應信息。同時,產品需求信息被加以分類反饋給合作社,使產需雙方快速做出反應,形成價格機制,快捷地完成產品交易,加大特色產品的市場占有率。

五、結論與啟示

農村合作社引入農產品物流金融是一種全新的理念,不僅為生產規模小、資金需求量少,且單戶分散經營的小農戶解決了資金短缺問題,而且為農產品銷售企業和金融機構提供了一個新的利潤增長點,有利于解決農產品滯銷的局面。這些運作模式有效運用的啟示如下:

(一)加強政府的有意識引導

上述幾種模式看似都沒有政府的直接參與,但是政府的作用仍然不可忽視。政府需要制定相關的政策來保護交易的安全性,如建立嚴格單證制度,保證參與各方的合法權益,如倉單、提貨單等單證,參與各方要保證其真實性和操作的簡便性。

(二)合作各方要根據不同需求選擇適合的合作模式

由于農產品普遍存在保質期短、倉儲運輸條件高、市場需求不穩定等問題,對于不同的農產品,其市場需求不同,需要選擇不同的合作模式。例如新鮮水果,其保質期較短,應選擇操作簡便的模式;銀行可以根據銀行主動型運作模式的優點盡量尋求交易量大、保質期長的農產品。

(三)圍繞市場建立順暢的產業鏈

從農戶供貨到農產品銷售到客戶手中,農產品的轉移過程可以看作圍繞市場建立的一個產業鏈,其中包含農產品生產商(農戶)、農產品加工廠、金融機構(銀行等)、物流企業、合作社信用評級機構、信息交流平臺等。順暢的產業鏈流可以提高銷售的頻率和效率。

參考文獻:

[1]郭慶海.吉林省農業服務業發展探析[J].吉林農業大學學報,2015,37(5):505-511

[2]朱一鳴.鄭州航空港經濟綜合實驗區發展物流金融模式探析[J].金融理論與實踐,2013(7):66-68.

[3]吳窯,穆東.基于系統動力學的物流金融協同運作研究[J].物流技術,2013(3):58.

[4]張忠輝.基于倉單質押的物流金融風險管理與控制研究[D].長沙:中南大學,2011.

[5]李海波,梁曉璐.第三方物流企業物流金融發展模式及風險控制[J].鐵路采購與物流,2013(6):52-54.

[6]姜奇平.信息化將促進農業現代化[N].通信信息報,2007-02-07(A03).

[7]Franklin Allen,Douglas Gale.Comparative Financial Systems:A Survey[D].Center for Financial Institutions Working papers,University of Pennsylvania,2001.

[8]黃祖輝,劉西川,程恩江.中國農戶的信貸需求:生產性抑或消費性方法比較與實證分析[J].管理世界,2007(8):73-80.

[9]張渝.農戶融資行為分析及對農村金融發展的啟示——基于四川省的統計調查[J].四川教育學院學報,2011,27(3):48-51.

[10]李毅學,汪壽陽,馮耕中.一個新的學科方向——物流金融實踐發展與理論綜述[J].系統工程理論與實踐,2010,30(1):1-13.

(責任編輯:龍會芳;校對:李丹)

Research on the Model of Rural Cooperatives’Participation in Agricultural Products’Logistics Finance

Li Peiying,Hu Dengfeng

(Anhui University of Finance and Economics,Bengbu 233000,China)

Abstract:The integration of rural cooperatives and agricultural products’logistics finance can improve farmers’credibility as well as ability to resist risks.The integration can also lower down the cost of banks and logistic enterprises so as to find new driver of growth.The integration mainly encompasses three models,rural cooperatives’initiation model,buyers’initiation model and banks’initiation model.The effective application of these models requires strengthened government guidance,and the cooperative parties’market awareness should be raised.The cooperative relations on the industrial chain should also be strengthened.

Key words:rural cooperatives;agricultural products;logistics finance

中圖分類號:F832.35

文獻標識碼:A

文章編號:1006-3544(2016)03-0058-06

收稿日期:2016-02-02

基金項目:2015年度安徽省社會科學創新發展研究課題(B2015002);安徽財經大學研究生科研創新基金項目(CXJJ2014098)

作者簡介:李佩瑩,女,河南安陽人,安徽財經大學;胡登峰,男,安徽廬江人,清華大學博士后,安徽財經大學教授。