中國服務企業(yè)“出口

—生產率悖論”存在性檢驗①

2016-07-22 07:03:50北方工業(yè)大學經濟管理學院姜延書項燕

中國商論 2016年16期

北方工業(yè)大學經濟管理學院 姜延書 項燕

?

中國服務企業(yè)“出口

—生產率悖論”存在性檢驗①

北方工業(yè)大學經濟管理學院 姜延書 項燕

摘 要:本文選取了中國服務業(yè)7個行業(yè)2010年~2014年的數據,通過用總量法和均值法兩種方法測算,并比較中國服務業(yè)出口企業(yè)和非出口企業(yè)的生產率來檢驗出口企業(yè)“悖論”的存在性,根據檢驗結果可以看出,部分服務業(yè)出口企業(yè)是存在“出口—生產率悖論”的。最后,本文檢驗了生產率和企業(yè)出口規(guī)模的相關性,結果表明,雖然服務企業(yè)生產率與出口具有正相關性,但是服務業(yè)企業(yè)的全要素生產率的系數并不顯著,說明服務企業(yè)的出口與該企業(yè)的生產率并無關系,驗證了我國服務企業(yè)并不是只有生產率高的企業(yè)選擇出口。

關鍵詞:服務企業(yè) “出口—生產率悖論” 異質性企業(yè)

1 文獻綜述

在經濟全球化深入發(fā)展的有力推動下,國際服務貿易迅速發(fā)展的同時,中國的服務貿易也得到了蓬勃發(fā)展。而通過歷年服務貿易的統(tǒng)計數據可知,中國服務貿易存在較嚴重的逆差,這表明了我國服務貿易國際競爭力不足,因此促進服務出口是推動服務貿易平衡發(fā)展的關鍵。從國內產業(yè)層面來看,中國服務業(yè)增加值占GDP的比重與發(fā)達國家相差甚遠,由此可見我國服務業(yè)在國際市場上的整體競爭力水平低下。一個產業(yè)的國際競爭力在很大程度上取決于這個產業(yè)綜合的企業(yè)競爭力,2015年2月,國務院在《關于加快發(fā)展服務貿易的若干意見》中提到了培育服務貿易市場主體,打造一批主業(yè)突出、競爭力強的大型服務業(yè)企業(yè),積極開拓海外市場,以加快推動國內服務產業(yè)轉型升級,不斷提升服務貿易的國際競爭力。因此,運用我國服務企業(yè)的數據研究其出口行為對于提升我國服務貿易的國際地位與增強服務貿易競爭力具有重要的現實意義。

關于異質性企業(yè)貿易理論的研究,自該理論提出后一直是學者們關注的焦點。近年來,Bernard等(2003)[1]、Helpman等(2004)[2]等學者運用各國的工業(yè)企業(yè)數據證實了生產率較高的企業(yè)選擇出口而生產率低的企業(yè)選擇本土市場或者退出市場這一結論。但是,趙偉、趙金亮和韓媛媛(2011)[3]基于中國2000年~2003年的工業(yè)企業(yè)數據進行經驗分析發(fā)現,勞動生產率對企業(yè)出口決策具有顯著負向影響,而全要素生產率表現出穩(wěn)健的正向影響。相較于勞動生產率只考慮了人們在生產中的勞動效率,全要素生產率的來源包括技術進步、組織創(chuàng)新、專業(yè)化和生產創(chuàng)新等。由此可見,技術進步、創(chuàng)新等對工業(yè)企業(yè)的出口具有促進作用,而服務業(yè)是一個大量使用勞動力并且對技術和設備的依賴程度相對較低的產業(yè),對于服務企業(yè)而言,勞動生產率和全要素生產率對其出口決策的影響是否與工業(yè)企業(yè)相反以及影響程度的大小都是有待研究的問題。

然而,一些學者通過對中國工業(yè)企業(yè)數據的實證研究得出了不一樣的結論,即出口企業(yè)的生產率低于內銷企業(yè),學者們稱之為“出口—生產率悖論”(李春頂、尹翔碩,2009[4];馬述忠、鄭博文,2010[5]等)。在前人研究的基礎上,李春頂(2010)[6]進一步細分行業(yè)、地區(qū)、企業(yè)所有制、加工貿易企業(yè)等探尋出口企業(yè)和內銷企業(yè)的生產率差異,發(fā)現加工貿易企業(yè)是“出口—生產率悖論”的原因,剔除加工貿易企業(yè)后則“悖論”消失。加工貿易是利用本國的生產能力和技術將進口原料、材料或零件加工成成品后再出口的業(yè)務,服務和技術的投入是加工貿易中不可或缺的環(huán)節(jié),那么服務企業(yè)是否同樣面臨著加工貿易企業(yè)中出現的“出口—生產率悖論”問題,這對研究企業(yè)異質性對服務企業(yè)出口行為的影響具有重要意義。

由以上綜述可以發(fā)現,國內外對于企業(yè)異質性理論的研究主要集中于工業(yè)企業(yè),在服務業(yè)領域,大多數學者以整個產業(yè)為研究對象,鮮有學者考慮到更能反映出口與生產率關系的企業(yè)層面。因此,本文選取中國服務業(yè)7個行業(yè)2010年~2014年的數據,通過用總量法和均值法兩種方法測算并比較中國服務業(yè)出口企業(yè)和非出口企業(yè)的生產率來檢驗出口企業(yè)“悖論”的存在性。

2 出口企業(yè)的“生產率悖論”檢驗

2.1 數據來源及其描述

由于目前中國沒有服務業(yè)企業(yè)的相關數據庫,所以計算服務業(yè)企業(yè)的生產率所需的微觀數據是比較難獲取的。目前運用到服務企業(yè)數據的文獻是王恕立、劉軍(2014)[7]運用1999年~2002年世界銀行提供的企業(yè)層面調查數據考察了中國服務企業(yè)TFP的資源再配置效應,但是由于該數據在2003年后并沒有持續(xù)更新,對于檢驗我國服務企業(yè)是否存在“出口—生產率悖論”現象來說并不適用,并且不能很好地反映我國服務企業(yè)近幾年的現狀。

因此,本文將研究對象定為2010年~2014年在我國上海和深圳上市的服務業(yè)A股的企業(yè),上市公司是我國企業(yè)中的優(yōu)秀企業(yè),具有一定的代表性,因此其數據在反映我國服務企業(yè)的基本特征上也具有一定的代表性。企業(yè)出口數據來源于大智慧證券信息平臺和各上市公司公布的年報,企業(yè)的其他相關數據則來源于CSMAR國泰安數據庫。本文按照最新的證監(jiān)會行業(yè)分類標準選取了服務業(yè)7個行業(yè)中所有的企業(yè)作為樣本,代碼及行業(yè)名稱分別為F(批發(fā)、零售業(yè))、G(交通運輸、倉儲業(yè))、I(信息傳輸、信息技術服務業(yè))、J(金融業(yè))、K(房地產業(yè))、L(租賃和商務服務業(yè))、M(專業(yè)技術服務業(yè))。為了測算的準確性,對數據按以下要求進行篩選:(1)需要改股而尚未改股的S類和有退市風險的ST企業(yè);(2)關鍵變量觀測值缺失的企業(yè)。

經過篩選后共得到262個企業(yè)的數據。本文主要通過比較出口企業(yè)與非出口企業(yè)的生產率高低來檢驗“悖論”的存在性,所以需要對出口企業(yè)和非出口企業(yè)進行分類,把出口額大于0的企業(yè)定為出口企業(yè),出口額等于0的企業(yè)劃分為非出口企業(yè)。劃分后有出口企業(yè)45個,非出口企業(yè)217個。

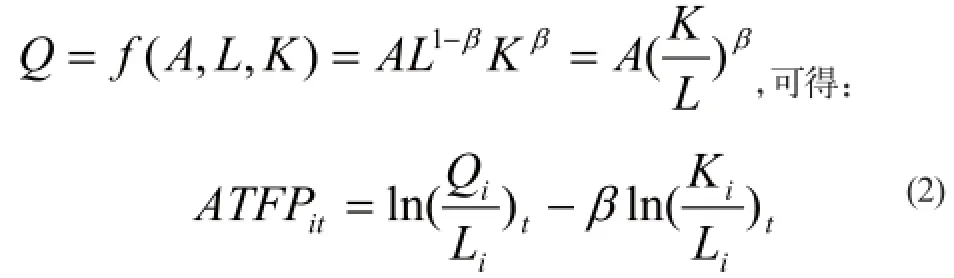

2.2 生產率測算

其中i表示單位企業(yè),t代表年份。因此得到TFP的計算公式:

其中,Q是服務企業(yè)當年的營業(yè)收入,K是服務企業(yè)當期的固定資產凈額,L表示企業(yè)年平均雇傭工人數,代表生產函數中資本的貢獻度,其值在0~1之間,本文引用李春頂(2010)[6]等學者的文獻設定并且通過學者的檢驗發(fā)現這一設定基本符合實際情形,具有統(tǒng)計上的普遍性。同時,為了彌補這一設定可能存在的問題,我們用勞動生產率進行比對,從而更加準確地反映企業(yè)生產率的狀況。

測算生產率時,大多數學者運用的是企業(yè)生產率的平均值,而湯二子、劉海洋(2011)[8]計算企業(yè)生產率時發(fā)現運用總量法和均值法得到的企業(yè)生產率不同,并且得到的出口企業(yè)是否具有生產率“悖論”的結果也相應不同。因此,本文采用總量法和均值法分別測算生產率,可以更好地反映出口企業(yè)和非出口企業(yè)的生產率的整體狀況。

通過總量法計算企業(yè)的勞動生產率及近似全要素生產率的公式如下:

均值法測算生產率的公式即為:

2.3 全國數據檢驗結果

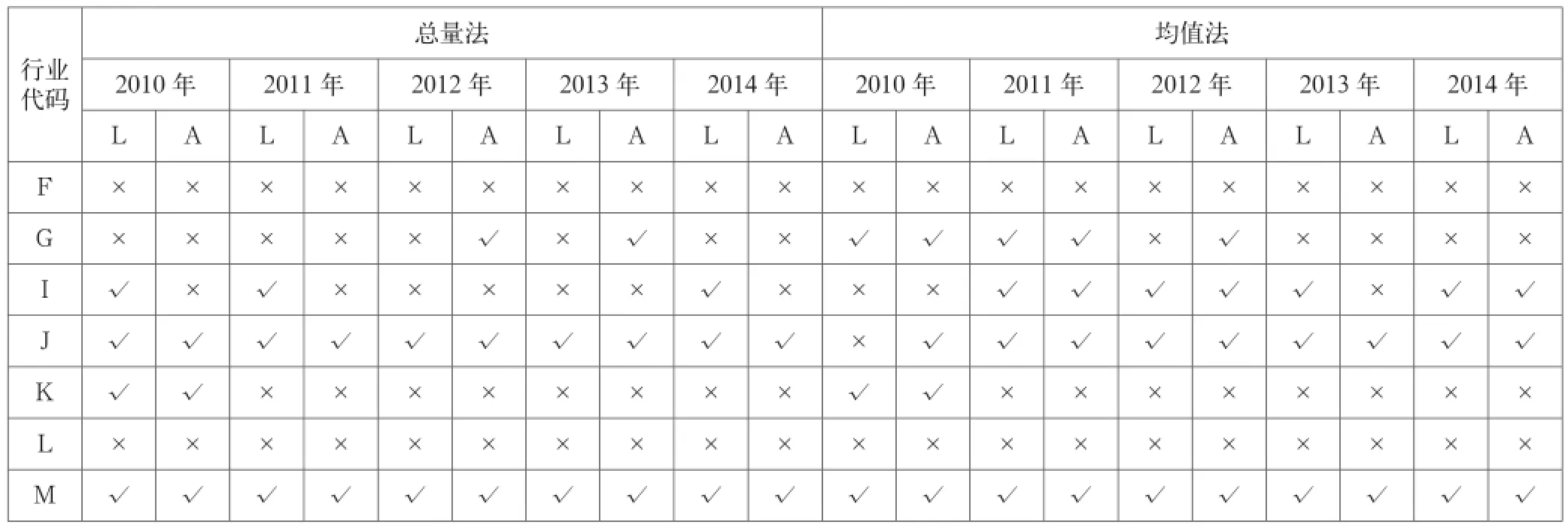

用2010年~2014年我國服務業(yè)7個行業(yè)中的所有企業(yè)的數據計算并比較其生產率,得到關于全國總體服務企業(yè)“出口—生產率悖論”的存在性結果如表1所示。

從表1可知,用總量法測算的LTFP和ATFP在每年里都顯示出“生產率悖論”的存在性,即每年不管是出口企業(yè)的勞動生產率還是近似全要素生產率都比非出口企業(yè)的低。然而用均值法計算的LTFP和ATFP只有在2010年和2012年顯示服務企業(yè)存在“悖論”,在2011年LTFP和ATFP出現了相反的結論,2013年與2014年里,均值法測算的LTFP和ATFP都沒有表現出“悖論”,即在這兩年里出口企業(yè)的生產率高于非出口企業(yè)的生產率。

2.4 分行業(yè)檢驗結果

為了進一步的分析“悖論”的存在性,本文將服務業(yè)分為7個行業(yè),并對服務企業(yè)進行分行業(yè)檢驗,檢驗結果如表2所示。

表1 2010年~2014年中國服務企業(yè)“悖論”的存在性檢驗

表2 2010年~2014年中國服務企業(yè)分行業(yè)“悖論”的存在性檢驗

由表2可以發(fā)現,雖然分行業(yè)檢驗得出的結果比總體數據的結果差異更大,但是分行業(yè)檢驗的結果同樣顯示了我國服務企業(yè)存在“生產率悖論”。總體上,運用均值法測算得出的存在“生產率悖論”的行業(yè)多于總量法測算的存在“悖論”的行業(yè)個數,其中,用總量法測算LTFP和ATFP時,用LTFP檢驗出存在“生產率悖論”的行業(yè)個數多于用ATFP檢驗出存在“生產率悖論”的行業(yè)數,然而均值法則正好相反。檢驗結果還具有如下特征。

(1)總量法和均值法在檢驗每個行業(yè)“悖論”存在性時,只有G行業(yè)(交通運輸、倉儲業(yè))和I行業(yè)(信息傳輸、信息技術服務業(yè))存在較大的差異,其他行業(yè)差異不大;

(2)在均值法和總量法測算中,不管用LTFP還是ATFP測算,F行業(yè)(批發(fā)、零售業(yè))和L行業(yè)(租賃和商務服務業(yè))都不存在“出口——生產率悖論”的現象,而M行業(yè)(專業(yè)技術服務業(yè))的出口企業(yè)則存在“悖論”;

(3)在G行業(yè)(交通運輸、倉儲業(yè))中,使用LTFP測試得出“悖論”的行業(yè),用ATFP檢驗也存在“悖論”,而用ATFP檢驗認為存在“悖論”的行業(yè)用LTFP檢測卻不一定能得出“悖論”的存在性。可能是由于該行業(yè)出口企業(yè)的資本與勞動的比率比較大,從而使得LTFP比較大( “悖論”是不存在的),然而所增長的資本并沒有被有效地利用,是以出口企業(yè)的ATFP又相對較小( “悖論”存在)。而I行業(yè)(信息傳輸、信息技術服務業(yè))的檢驗結果則相反,可能是因為該行業(yè)出口企業(yè)的資本與勞動的比率較低但是對要素使用效率很高。

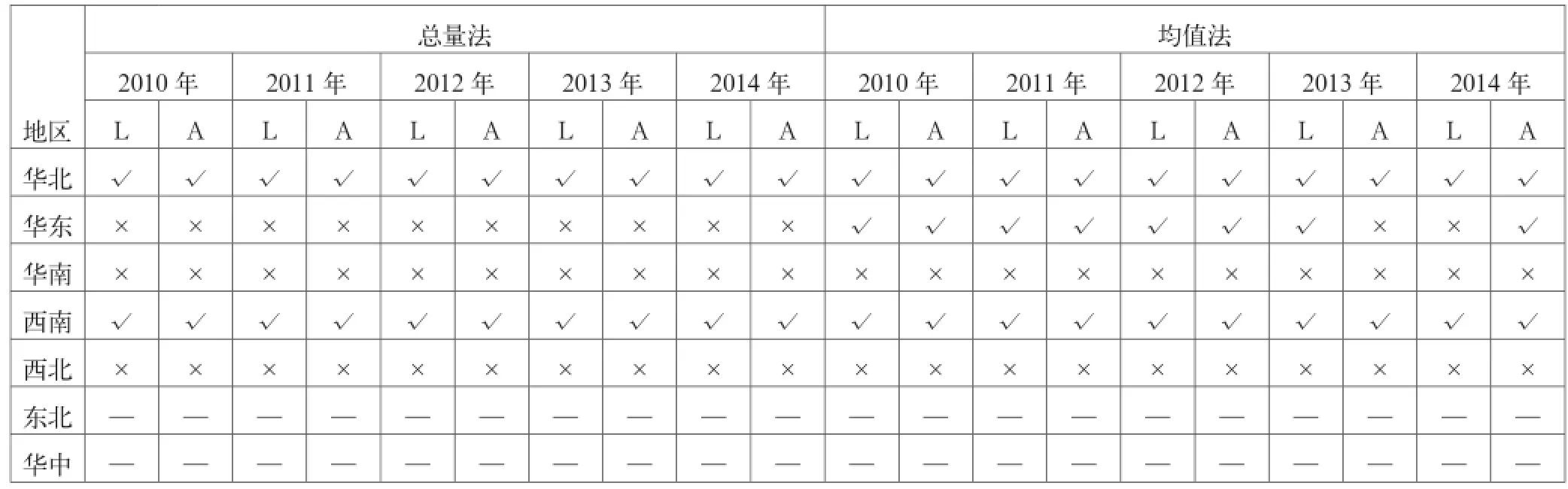

2.5 分地區(qū)檢驗結果

為了了解出口企業(yè)的“生產率悖論”是否具有地域特征,本文進行分地區(qū)檢驗,按照國家規(guī)定的中國區(qū)域劃分方法,將服務企業(yè)的所在地劃分為華北、華東、華南、西南、西北、東北、華中這七個區(qū)域,并對各個區(qū)域的出口企業(yè)“生產率悖論”的存在性進行檢驗。檢驗結果如表3所示。

與上文兩種檢驗結果相似的是分地區(qū)檢驗依然證實了中國服務企業(yè)存在“出口——生產率悖論”。但在分地區(qū)檢驗的結果中,均值法和總量法得出的結論差異更小,只有華東地區(qū)得出的結果幾乎相反。華北地區(qū)和西南地區(qū)的出口企業(yè)明顯的存在“悖論”,而華南地區(qū)與西北地區(qū)的出口企業(yè)則不存在“悖論”的現象。

3 企業(yè)生產率與出口相關性檢驗

檢驗結果證實,中國服務企業(yè)存在“出口——生產率悖論”,接下來將通過計量模型對服務企業(yè)的生產率與出口的相關性進行檢驗,檢驗結果見表4。

影響企業(yè)出口規(guī)模的因素有很多,主要有企業(yè)生產率、企業(yè)規(guī)模、企業(yè)盈利情況等,由于服務企業(yè)的數據獲取受限,因此,實證檢驗中主要選取以下變量:(1)出口規(guī)模(EX),用企業(yè)的出口值表示;(2)生產率(ATFP/LTFP);(3)總資產(TA);(4)企業(yè)規(guī)模(K),用服務企業(yè)固定資產凈額表示;(5)企業(yè)盈利狀況(PRO),用企業(yè)年度利潤除以當年營業(yè)收入表示。

并根據研究需要建立以下計量模型:

模型1:

模型2:

從表4中可以得出以下結果。(1)不管是LTFP還是ATFP,服務企業(yè)生產率與出口規(guī)模成正相關關系,但是由于該模型并沒有考慮非出口企業(yè),所以實證結果可能只是符合已經從事出口的服務企業(yè),即生產率高的出口企業(yè)定會擴大出口、提高出口額,這一結果符合企業(yè)的出口現象。因此,我們需要從另一個角度來考慮服務企業(yè)生產率與出口決策的相關性問題。從結果中可知,服務業(yè)企業(yè)的全要素生產率的系數并不顯著,說明服務企業(yè)的出口與該企業(yè)的生產率并無關系,生產率并不是我國服務企業(yè)出口決策的唯一因素,否定了我國服務企業(yè)“自我選擇”假說。因此,驗證了我國服務企業(yè)并不是只有生產率高的企業(yè)選擇出口,也符合分行業(yè)、分地區(qū)“悖論”存在性檢驗的結果。(2)與近似全要素生產率相比,勞動生產率具有更高的顯著性,這一結果與我國服務業(yè)的行業(yè)特征相符。雖然我國服務業(yè)近幾年發(fā)展迅速,但與發(fā)達國家相比,我國服務業(yè)仍是以傳統(tǒng)服務業(yè)為主,勞動力在服務業(yè)中仍占據著主要地位,從而勞動生產率與企業(yè)的出口規(guī)模有較大的關系。(3)服務企業(yè)的總資產和固定資產凈額與出口規(guī)模具有顯著的正相關關系,這說明我國服務企業(yè)可能依靠擴大企業(yè)自身規(guī)模從而獲取出口競爭優(yōu)勢。

表3 2010年~2014年中國服務企業(yè)分地區(qū)“悖論”的存在性檢驗

4 結語

本文通過用總量法和均值法兩種方法測算并比較中國服務業(yè)出口企業(yè)和非出口企業(yè)的生產率來檢驗出口企業(yè)“悖論”的存在性,根據檢驗,結果可以看出,出口企業(yè)是存在“悖論”的,即出口企業(yè)的生產率要比非出口企業(yè)的低。在此基礎上,本文檢驗了生產率與服務企業(yè)出口規(guī)模之間的相關性,結果表明,雖然服務企業(yè)生產率與出口成正相關,但是服務業(yè)企業(yè)的全要素生產率的系數并不顯著,說明服務企業(yè)的出口與該企業(yè)的生產率并無關系,這否定了我國服務企業(yè)“自我選擇”假說。因此,驗證了我國服務企業(yè)并不是只有生產率高的企業(yè)選擇出口,也與分行業(yè)、分地區(qū)“悖論”存在性檢驗的結果相符。

表4 服務企業(yè)生產率與出口相關性檢驗

對于我國服務企業(yè)存在“出口——生產率悖論”的原因可能是因為“成本病”的問題,相對于制造業(yè),服務業(yè)生產率更較難以提高,從而服務業(yè)生產率會在一定程度上低于一般制造業(yè)的生產率。由Melitz的企業(yè)異質性貿易理論可知,只有生產率高于國際市場生產率的企業(yè),才有可能克服出口所要承擔的額外成本,從出口中獲取經濟利潤。但是服務業(yè)由于存在“成本病”的問題,所以生產率低于國際市場生產率,很多企業(yè)難以克服因出口造成的額外成本,從而生產率高的服務企業(yè)未必會選擇出口,出口企業(yè)的生產率也未必比非出口企業(yè)的高。因此造成了我國服務企業(yè)存在“出口——生產率悖論”的現象。由于數據的可得性,本文并沒有實證檢驗服務企業(yè)的“成本病”對出口的影響,這是本文的不足之處,也是進一步研究的方向。

參考文獻

[1] Bernard A,Eaton J,Jensen J B,et al.Plants and Productivity in International Trade[J].American Economic Review,2003(93).

[2] Helpman E,Melitz M,Yeaple S.Exports VS FDI with Heterogeneous Firms[J].American Economic Review,2004(94).

[3] 趙偉,趙金亮,韓媛媛.異質性、沉沒成本與中國本土企業(yè)出口決定:來自中國微觀企業(yè)的經驗證據[J].世界經濟,2011(4).

[4] 李春頂,尹翔碩.我國出口企業(yè)的“生產率悖論”及其解釋[J].財貿經濟,2009(11).

[5] 馬述忠,鄭博文.中國企業(yè)出口行為與生產率關系的歷史回溯:2001-2007[J].浙江大學學報(人文社會科學版),2010,5(40).

[6] 李春頂.中國出口企業(yè)是否存在“生產率悖論”:基于中國制造業(yè)企業(yè)數據的檢驗[J].世界經濟,2010(7).

[7] 王恕立,劉軍.中國服務企業(yè)生產率異質性與資源再配置效應——與制造業(yè)企業(yè)相同嗎?[J].數量經濟技術經濟研究,2014(5).

[8] 湯二子,劉海洋.中國出口企業(yè)“生產率悖論”存在性檢驗——來自2005-2008年中國制造業(yè)企業(yè)的證據[J].國際經貿探索,2011(11).

中圖分類號:F425

文獻標識碼:A

文章編號:2096-0298(2016)06(a)-160-04

基金項目:①北京市教育委員會科技計劃重點項目資助(SZ20141000 9003)。

作者簡介:姜延書(1964-),男,漢族,黑龍江哈爾濱人,北方工業(yè)大學教授,博士,主要從事國際貿易方面的研究;項燕(1992-),女,漢族,浙江臺州人,北方工業(yè)大學經濟管理學院碩士研究生,主要從事國際貿易方面的研究。