防御型投資狂歡

2016-07-23 02:03:37邢海洋

三聯生活周刊 2016年30期

關鍵詞:利率

邢海洋

據說魚的記憶只有7秒鐘,投資者的記憶呢,三天都不到。英國退歐公投的黑天鵝只驚嚇了兩天,資本市場就開始反擊,至7月12日,MSCI世界指數累計漲幅達7.9%。全球范圍內,公投后股市蒸發的3.5萬億美元市值全部收復。究竟是什么心態使投資者這么快地遺忘經濟學家的警告,對即將分裂的全球化進程置之不理?

答案其實簡單。美國人最先緩過神來:這不過是歐洲的一場鬧劇,對世界經濟產生不了多大的影響。且因為有了明確的預期,去全球化的不利影響也會是緩步釋放,不會再有黑天鵝般爆發式打擊。而美國的經濟不是一般的好,7月8日,美國勞工部公布了6月新增非農就業人口28.7萬,創下自2015年10月以來新高,并且這是在失業率連續多個季度低于5%的狀況下實現的,顯示美國很可能進入了充分就業的狀態。隨著強勢美元和疲軟的全球經濟打擊了美國商業投資和出口,以及消費支出增速放緩,美國經濟的健康狀況曾引起擔心,但一季度GDP環比修正值達到了0.8%,IMF等多家機構預計美國今年GDP增速將達到2.2%~2.4%,雖然無法媲美經濟危機前的繁榮,也達到了其平均水平。對于現在一片哀鴻的發達國家經濟體,美國的增長彌足珍貴。

當資金從股票中匆忙撤出,投資者卻尷尬地發現,這些資本無處安放。全球利率環境一天不如一天。比如,7月13日德國央行宣布以平均收益率-0.05%的水平拍賣了票面利率為零的10年期國債,這是歐元區成員國歷史上10年期國債拍賣首次出現負利率。而在3年前,該品種國債收益率還在2%的水平。今年6月該類品種的收益率已達到零,意味著即使沒有英國退歐帶來的避險沖動,利率水平也不可逆轉地降至僅能保本。避險需求出現后,全球負收益國債規模從11萬億美元又進一步升至13萬億美元,負利率黑洞無情地吞噬著投資者的財富。

債券投機者之所以在負利率的時候還敢于繼續買入,一方面是各國央行放水的前景,另一方面則是債券大牛市的自我實現過程,對收益率的追求傳導到風險更高的債券市場,投資者越是追求收益率,債券收益率越是下降。但到了負利率大范圍泛濫的地步,恐怕任何人都難以全身而退,此時拐點或已經不遠。傳統上,債券與股票價格呈反方向發展,現在卻是債券與股票的交易同時沸騰,收益同向而行,這或許正是市場即將逆轉的信號。

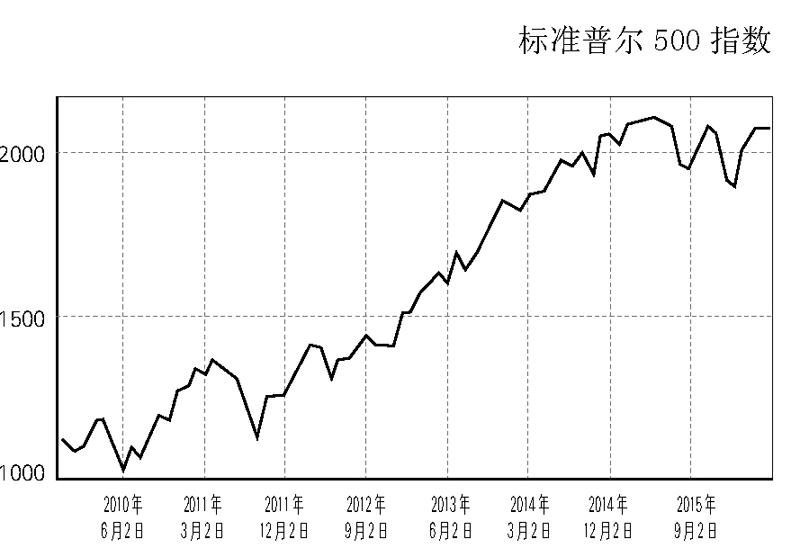

隨著越來越多主權債加入到了負收益的隊伍,美國國債成為為數不多的零風險,并仍能產生一些收益的債券資產。投資者的另一個選擇是高分紅股票,今年以來,美國公用事業和電訊類股上漲超過20%。標普500指數成分股中,公用事業類股的分紅收益為3.2%,電信類股為4.3%。本輪股市反彈的一個明顯特征是防御型品種完勝:代表大型企業的標準普爾500創下新高,科技型為主的納斯達克僅僅升至5000點,與紀錄仍有5%的距離。并且,標普500中也只有15%的股指成分股處于一年來的高位,這些企業多來自公用事業、電訊和日用消費品等能產生穩定收益的行業。在2013標普500刷新紀錄時,有40%的成分股處于高位。

實際上,投資者已經連續17周從美國股票型基金撤資,花旗分析師認為,股市創新高的推手是購買資產規模創紀錄的全球央行。歐洲央行和日本央行購買資產的速度加快,此前新興市場外匯儲備減少的趨勢已經逆轉。當越來越多的共同基金資金從投資級優質債券流向風險高的高收益債券、新興市場和股市,一輪從英國退歐中起飛的股債雙升的牛市奇景就出現了。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09