基于四維度模型的小微金融創新研究

——以城市商業銀行為例

2016-08-02 08:59:54陳一洪

金融理論探索 2016年2期

陳一洪

(福建泉州銀行,福建 泉州 362000)

?

基于四維度模型的小微金融創新研究

——以城市商業銀行為例

陳一洪

(福建泉州銀行,福建 泉州 362000)

摘要:持續創新是城市商業銀行保持并提升小微金融業務核心競爭力的關鍵所在。國內城市商業銀行應充分發揮其一級法人的體制機制優勢以及扎根基層的地緣人緣優勢,依托從事小微金融業務的豐富經驗,從系統的觀點出發推進整體創新。嘗試運用服務創新的四維度模型對城商行小微金融創新進行闡述,從概念創新、界面創新、組織創新及技術創新四個維度展開研究,并通過案例的分析提供注解。

關鍵詞:城商行;小微金融;服務創新模式;四維度模型

一、引言

小微金融服務近年來成為學術界及監管層面研究的重點。城市商業銀行(簡稱“城商行”)服務小微企業既是自身戰略定位所決定,也是其在多層次銀行業金融體系中競爭制勝的法寶。研究小微金融創新對于改善城商行小微金融服務、提升服務效率具有重要的理論及實踐意義。從國內研究現狀看,學者們主要從信息不對稱、金融抑制等小微企業融資難、融資貴的視角給予了小微金融較多的關注,其研究主要集中于小微金融作為一項產品在金融業務上的創新,[1-4]而從更加全面的服務創新的視角對它進行的研究則不多見,尤其在城商行小微金融服務領域。

事實上,城商行做小微金融既有其自身的優勢,也存在較多的不足。優勢方面,城商行作為地方法人金融機構,決策鏈短、決策速度快是其天然的優勢,更重要的是其在關系型信貸領域的成本收益比較優勢使其成為這一市場的最有力競爭者。然而,隨著股份制銀行的強勢介入,城商行在資金實力、科技水平、綜合化金融等領域的短板放大了城商行服務小微企業的劣勢,城商行小微金融亟需再創新、尋求突破。產品創新在早期小微金融服務中扮演著重要的角色并成為研究焦點。然而,小微金融作為一項系統性服務并不止是產品、業務上的創新,隨著小微企業在實體經濟發展中的重要性不斷提升,以及城商行小微金融服務廣度與深度的持續拓展、延伸,城商行小微金融服務創新的研究視角也必須隨之深化。本文嘗試基于Bilderbeek、Hertog、Marklund、Miles(1998)[5]提出的服務創新“四維度模型”來探討城商行小微金融服務創新,從概念創新、界面創新、技術創新和組織創新四個方面展開研究,豐富城商行小微金融服務創新研究視角,為國內城商行改善小微金融服務提供借鑒。

二、小微金融服務創新四維度模型

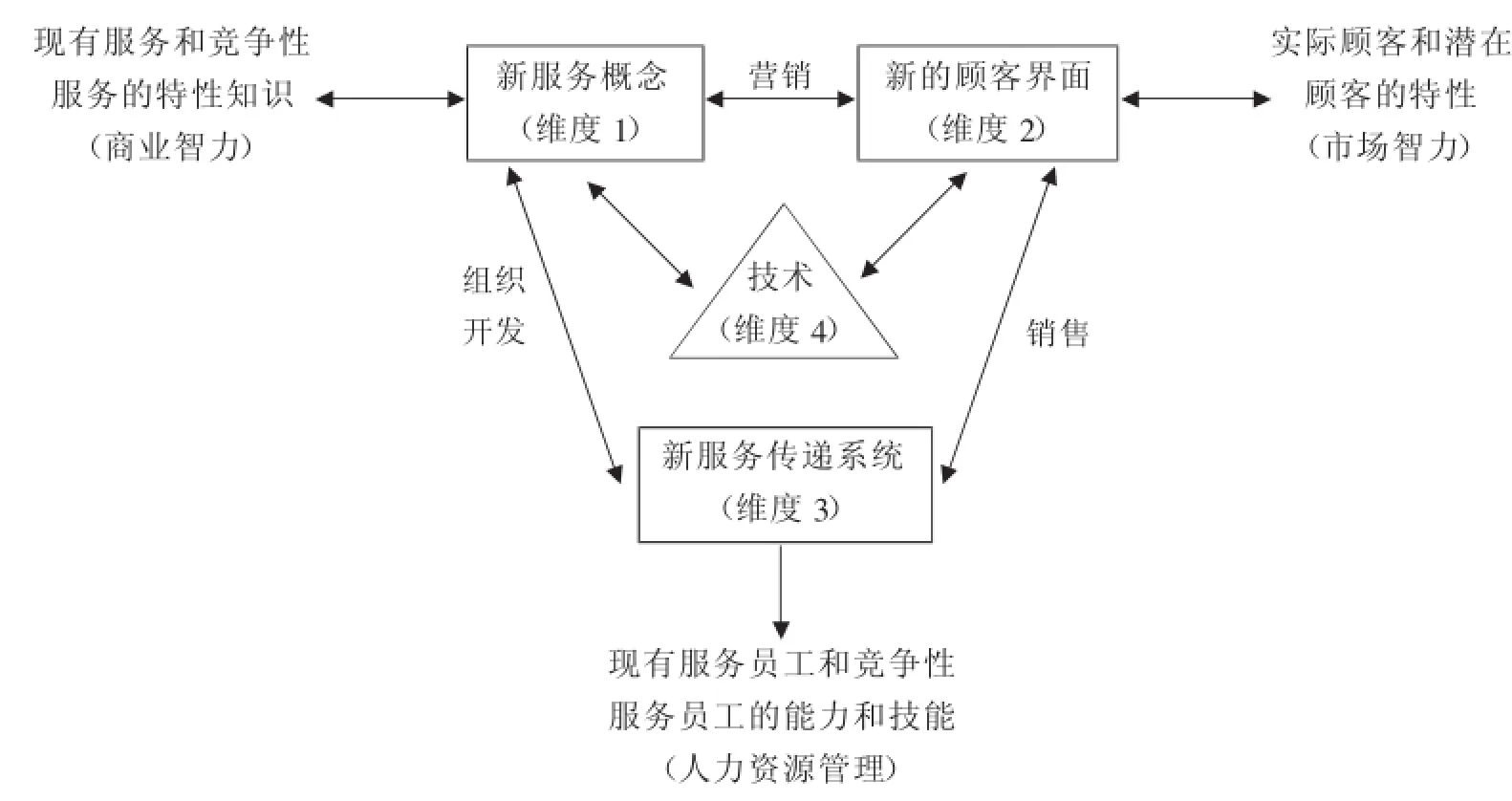

按照Bilderbeek等人(1998)“四維度”模型分析框架可知(如圖1所示),小微金融服務創新并不是由單一的產品、技術創新所引起的,它往往是與小微金融服務本身概念的拓展、小微企業與商業銀行交互作用方式、新的小微金融服務方式等因素密切相關,是多種因素綜合作用的結果。從某種意義上來講,任何一項小微金融服務創新都是概念創新、界面創新、組織創新及技術創新四個維度的特定組合,[6]見圖1。

圖1 服務創新“四維度”模型

維度一:概念創新。銀行業金融服務的無形性決定了小微金融服務創新結果并不是一個可視的有形產品,而是解決小微企業金融服務需求問題的思路和方法。因此,小微金融服務創新在很大程度上是一種概念的創新,這種概念創新的核心在于商業銀行提供什么樣的金融服務更好地服務小微企業客戶,留住存量客戶、吸引增量客戶。

維度二:界面創新。金融服務是消費者與服務供應商合作產生的一種效果,這決定了小微金融服務的參與者——小微企業與商業銀行存在交互作用的過程。因此,商業銀行以何種方式提供小微金融服務,以及與小微企業間的交流合作是小微金融服務不可或缺的重要組成部分。界面創新也因此成為小微金融服務創新的一個重要來源。無論是在實體網點的面對面接觸,還是互聯網興起時代的人機交互,作為服務提供商的商業銀行始終扮演著創新發起的關鍵角色。

維度三:組織創新。組織的重要性不言而喻,它是商業銀行開展金融服務的重要依托,是包括小微金融業務管理模式、分支機構與總行之間一系列制度安排的重要集合體。[7]通過一定的組織形式,小微金融服務及其創新才能得以順利推進。近年來,國內商業銀行在小微金融服務組織領域展開了形式多樣的創新,無論是小微金融事業部、信貸工廠,還是小微專業支行、特色支行,都為小微金融服務的順利開展構建了良好的制度保障。

維度四:技術創新。事實上,在Bilderbeek等人(1998)“四維度”分析模型里,技術創新并非服務創新的必要維度,而是一個可選維度,因為,服務創新本身可以不依托技術創新而開展。但是將之納入模型分析范疇是考慮到服務創新可以依托技術而變得更為高效,因此,技術創新與其他三個維度創新存在著廣泛的聯系。[8]從現實情況來看也是如此,在小微金融服務領域,計量模型、互聯網金融技術、數據挖掘等技術的應用都在一定程度上提升了小微金融服務創新效率。

綜上,服務創新四維度模型基本概括了當前小微金融服務創新的各個方面,為研究小微金融服務創新提供了重要的分析框架。下面,本文將通過四維度分析模型研究城商行小微金融服務創新。

三、四維度模型的應用分析:以城商行為例

(一)概念創新

概念創新的核心思想是通過倡導一種新的金融消費方式來激起特定消費群體的欲望,引導并創造其對金融服務的需求,從而拓展新的細分市場,形成規模及品牌效應。當前,小微企業金融服務需求中最迫切的莫過于融資需求,“短、頻、急”的資金需求特點,加之小微企業財務信息不規范及抵押擔保品缺乏成為金融創新的主要切入點。國內多數城商行圍繞擔保方式設計、創新金融產品與服務,從最初以不動產抵質押為主的強擔保逐步向應收賬款質押、知識產權質押、專利權質押、股權質押,擔保公司擔保、聯保、第三方擔保等弱擔保方式轉變,甚至對符合條件的小微企業采取一般保證、信用方式來滿足其融資需求。以寧波銀行為例,其特色產品“金色池塘”就是針對擁有不同擔保條件的中小企業設立的全面融資方案,包括便捷融(房產抵押)、友保融(一般企業保證)、貸易融(長期限、高抵押率的房產抵押)、專保融(擔保公司保證)、業鏈融(應收賬款質押)、聯保融(小組相互擔保)、誠信融(信用)等系列產品。[9]突破傳統擔保方式為主的概念創新是未來城商行小微金融創新的著力點。

國內小微企業數量眾多,不同小微企業處在不同發展階段,因此,針對小微企業規模、成長周期等情況將小微企業細分為不同類型,并適用不同的業務模式,“小微業務零售化”便是這一細分策略下的概念創新。“小微業務零售化”參照個貸模式經營小微業務,將原先小微業務需經歷的繁雜流程簡單化,盡可能為小微企業客戶提供方便。尤其在國內經濟新常態下,小微企業資金需求對流程、效率的敏感性更高,只有抓住小微企業需求的“痛點”開展創新才能“適銷對路”。

在金融大變革、大發展的時代,概念創新顯得尤為重要。上一輪在P2P網貸等互聯網金融的倒逼下,城商行積極應戰,在技術、產品上做出應對措施;未來利率市場化環境下,城商行最大的競爭對手仍然是商業銀行,概念創新是其可持續發展的核心,概念創新不僅僅能為城商行創造市場、贏得客戶,而且還能為其獲得意想不到的經濟效益和社會效益。

(二)界面創新

作為服務創新的第二個維度,界面創新在當前互聯網技術迅猛發展的環境下更應受到商業銀行的高度重視。城商行應該以怎樣的服務方式與小微企業客戶進行溝通交流從而改善客戶服務體驗,分析客戶需求,建立良好的顧客界面應該成為城商行小微金融創新研究的一個焦點。

受區域性經營的限制,相比于全國性銀行,物理網點一定程度上成為城商行的“軟肋”。因此,城商行必須在實體網點內的顧客交互機制方面大膽創新,方能在競爭中有所突破。傳統金融服務強調商業銀行在服務過程中的主導地位,顧客與銀行從業人員之間存在的僅是單向的“提供服務——被動接受服務”的關系,顧客的參與度低,對整個金融服務的改善與提升貢獻極小。未來,城商行要更加注重“顧客體驗”及“顧客參與”在界面創新中的作用,創造“提供服務——接受服務——反饋信息——改善服務——再次提供服務……”的開放式顧客服務界面。

互聯網的出現全面加快“體驗式金融”發展。除了物理網點層面與小微企業客戶面對面的交互機制創新外,智能化網點服務也是今后城商行小微金融服務創新的一個重要發展方向。自2013年北京銀行推出國內首家直銷銀行以來,越來越多城商行加入直銷銀行的開發與上線陣營。直銷銀行帶來了一種全新的服務界面,有效突破了傳統服務限制,將客戶引入、業務辦理等各業務環節全部囊括在內,為顧客創造了更好的服務體驗。以北京銀行為例,它的直銷銀行主要服務對象涵蓋大眾客戶和中小微企業客戶,為其提供線上線下融合、互通的渠道服務——線上渠道由互聯網綜合營銷平臺、網上銀行、手機銀行等多種電子化服務渠道構建;線下渠道則采用全新理念建設便民直銷門店,布放VTM、ATM、CRS、自助繳費終端等多種自助設備,以及網上銀行、電話銀行等多種自助操作渠道。[10]除此之外,北京銀行于2015年6月針對小微企業融資難題推出線上融資產品“網速貸”,小微企業在獲得北京銀行授信后,自主在網銀端發起融資申請、確定融資金額,從融資申請提出到款項入賬,全流程自動化處理,無需再次審核及人工處理,真正實現極速放款,有效提升小微企業資金管理效率。[11]“智能化網點”建設,打造“智慧銀行”服務體系,實施“移動優先”戰略,強化線上線下協同,將成為未來城商行金融界面創新的重要形式。

(三)組織創新

組織創新能力是商業銀行核心競爭力的重要組成部分,也是城商行小微金融創新的難點。

專業、高效、靈活是小微金融服務發展的方向,因此,組織創新的方向之一是實現機構“扁平化”,通過減少管理層級,提升信息傳導效率。這就要求城商行克服原有體系下的“組織慣性”,將經營決策點直接定位于業務流程執行的地方或者盡量前移,使業務流程能夠以最快速度響應和滿足小微企業客戶不斷變化的需求。組織創新典型代表是流程銀行建設和事業部制改革。當前監管層在多個場合表態要積極推動商業銀行業務管理架構改革,尤其是深化事業部制改革,促進“部門銀行”向“流程銀行”轉變。在國外,如美國的花旗銀行、美洲銀行,歐洲的德意志銀行、匯豐銀行等均已采用事業部制管理架構。而在國內,作為事業部制改革的領頭羊,民生銀行從2007年就開始實行公司業務事業部制改革。之后,平安銀行、交通銀行也相繼推動事業部制改革。

相比于股份制銀行,城商行普遍規模偏小,建立行業或產品事業部難以形成規模效應,而國內行政體制及區域經濟特點決定了分支機構作為利潤中心的總分支體制有其良好的生存土壤,加之事業部制變革存在很大的變數和風險,因此,城商行組織架構方面的改革以局部推進為主。其中,具有較強專業性的小微業務成為城商行事業部制改革的重要試驗田,包括哈爾濱銀行、包商銀行、蘇州銀行、廣東南粵銀行在內的部分城商行通過對小微業務實施事業部制或準事業部制實現專業經營、集中管理。事業部或準事業部的架構按照“以客戶為中心”和“流程銀行”管理要求設計,在人、財、物上被賦予更大的自主權,能夠在小微業務專業領域深耕客戶,有利于提升城商行對市場的快速反應能力,整合創新需求,推進產品創新。以蘇州銀行為例,2012年初成立了人、財、物相對獨立的小微金融事業部;事業部內設綜合管理中心、業務規劃中心、風險管理中心、內控合規中心4個二級部門;設立中小企業中心,下設商貿物流中心、科文公共事業中心、制造業中心3個二級中心,負責全行中小企業產品開發管理,根據客戶需求制定產品方案并實施推動;對外營業網點達到26個,實現全行直屬分支機構全覆蓋。[12]此外,部分城商行還通過設立特色分支機構的模式強化對區域內某類行業小微企業業務的集中經營與管理。例如,山東臨沂的臨商銀行根據客戶的分布情況,將所轄支行具體分成商戶金融服務特色支行、板材基地特色支行、三農金融服務特色支行等不同類型的特色化、專業化支行。通過特色支行或專業支行實現市場客戶群體的有效細分,有利于小微客戶經理更快地積累行業、客戶信息,提升客戶經理行業判斷力及客戶對比分析能力,一定程度上彌補小企業客戶信息披露不規范,緩解銀企信息不對稱程度,強化對專業市場客戶的風險把控能力。

除組織架構的創新之外還需匹配相應的人才和資源,這是實現組織有效創新的基礎保障。尤其在事業部制下,配套人才及資源支撐在一定程度上成為決定事業部成功的核心因素。一方面,要解決人才培養與經營及創新實踐脫節問題,需尊重創新人才培養和成長規律;加大力度吸引來自互聯網、數據挖掘、工業技術等領域的跨界人才,并通過提升組織的靈活性為不同人才的協作和融合提供組織基礎。另一方面,要適應小微業務組織機制創新需求,建立全面的考核激勵機制、專業的人員培訓體系、領先的科技支撐系統,為組織創新提供堅強有力的保障體系。

(四)技術創新

雖然在四維度模型中技術創新并不是必要維度,但越來越多的金融創新中蘊含著技術創新,甚至部分金融創新是由技術創新引發進而推動的。例如,移動支付技術為移動金融的發展提供了支持;互聯網技術及電子商務的發展促進了直銷銀行的產生。城商行小微金融創新同樣不乏技術創新的身影。

例如近年來從國外引進的德國IPC公司的小貸技術、法國沛豐的小貸技術、印尼人民銀行的小貸技術,這些技術都偏重于人與人溝通,并由客戶經理做決策。除此之外,在國外已經發展了50多年的打分卡技術①1997年,美國聯邦儲備委員會的調查中發現,70%的大銀行在小企業貸款中應用了打分卡技術。近年來也在國內城商行小微業務中得到實踐。該技術以計算機技術為核心,通過大規模自動化處理來有效控制風險、降低人力成本、提高審批效率。如今,在“互聯網+”的背景下,城商行也應搶占先機,把互聯網、大數據作為小微業務快速發展的一塊強有力的基石,使之成為小微金融創新的強勁“引擎”。如江蘇銀行推出的“稅e融”業務。該業務深度應用互聯網技術,將“互聯網+”理念充分融入小微信貸領域,促成小微信貸業務多個層面的突破。簡單來說,“稅e融”業務是江蘇銀行與江蘇國稅局合作、基于納稅大數據進行純信用的網貸產品。[13]

從這些案例我們可以看到,技術創新在城商行小微金融創新中所發揮的作用。大數據所帶來的信息風暴正在改變著城商行傳統小微業務的經營與運作方式,由過去客戶與客戶經理面對面、大量紙質材料的業務處理方式轉變為純線上運作、手續簡潔的網絡操作模式,改變了顧客服務界面、提升了運作效率。因此,技術創新不是單獨地發揮作用,它所帶來的溢出效應同樣促進了概念創新、界面創新,甚至是組織創新。當前,技術正在加速與銀行金融服務的融合,尤其隨著互聯網的飛速發展,互聯網技術特性與金融功能的契合性正在大大優化金融功能。城市商業銀行應以開放、協作的互聯網精神,把技術創新充分融入小微服務創新,提高資源配置效率、降低交易成本。

四、結論與啟示

利率及匯率市場化改革,綜合化經營給城商行的經營模式、內外部管理帶來挑戰,城商行需更加注重創新和改革。尤其是小微金融業務,作為城商行差異化、特色化發展的關鍵領域,只有不斷地創新突破,才能在激烈的競爭中實現長期可持續發展。國內城商行應充分發揮其一級法人的體制機制優勢以及扎根基層的地緣人緣優勢,依托從事小微金融業務的豐富經驗,從系統的觀點出發,推進整體創新。

第一,要始終把小微企業需求及服務體驗放在金融創新的第一位。創新除了在產品上突出新穎之外,更重要的是本著從客戶需求及服務體驗出發來設計和開發金融服務。要突出細分市場的金融服務需求,挖掘小微企業群體中的“綠色”、“循環”、“低碳”等未來戰略性產業金融概念,關注科技型、文化創意型小微企業服務需求,有效提升小微金融服務創新層次;將小微企業客戶服務體驗貫穿金融創新全過程,從服務界面設計、組織架構搭建等多維度出發,真正把客戶體驗做到極致,這樣才能在產品同質化時代贏得市場競爭的最終勝利。

第二,要重視技術的運用,通過技術創新豐富小微金融服務工具。在移動互聯網時代,技術創新正在發揮著越來越重要的作用。研究表明,技術創新能夠有效提升界面創新、組織創新效率,而新技術的應用也在很大程度上促進概念創新的產生。城商行要充分利用大數據、云計算、云平臺三項互聯網金融的重要技術,豐富小微金融創新手段。同時,要遵循“簡單是美”、“大道至簡”的技術創新原則,擊中小微企業顧客“痛點”,觸動客戶心靈,力求復雜問題簡單化,使技術創新的最終成果體現出金融服務的簡單化、便捷化。

第三,注重四維度各因素構成的小微金融創新的整體性與相互作用。金融創新不是單一維度創新的結果,要將其看成是不同維度創新構成的一個整體。“稅e融”案例中我們看到包含“互聯網+”概念、“大數據”技術、互聯網操作界面在內的三大維度創新。因此,未來的小微金融創新,城商行需從系統的觀點出發,注重金融創新不同維度之間的相互作用與協調,在新產品、新服務的設計過程中要充分考慮顧客界面及服務流程的優化,力求務實、簡潔、易操作,在此過程中要注重組織及技術的匹配,為服務創新提供有效支撐。

參考文獻:

[1]陳一洪.城商行小企業金融產品開發探析——兼對北京銀行“小巨人”產品體系的案例分析[J].內蒙古金融研究,2012(4):16-19.

[2]陳一洪.城市商業銀行中小企業金融服務發展趨勢研判——基于動態演進及后發優勢視角的研究[J].金融發展研究,2012 (5):56-59.

[3]丁振輝.商業銀行小微金融發展的現狀、問題及對策[J].西南金融,2015(7):29-33.

[4]陳一洪.立足行業金融支持實體經濟——城市商業銀行小企業服務的行業金融模式述評[J].南方金融,2012(11):15-19.

[5]Rob Bilderbeek,Pim Den Hertog,Goran Marklund,Ian Miles.Service Innovation:Knowledge Intensive Business Service As Co-producers of Innovation,the result of SI4S synthesis paper 3,1998.

[6]藺雷,吳貴生.服務創新的四維度模型[J].數量經濟技術經濟研究,2004(3):32-37.

[7]陳一洪.城市商業銀行服務小微企業的業務發展研究——基于組織架構優化及產品創新的視角[J].金融教學與研究,2012 (3):41-43.

[8]劉順忠.服務創新維度間交互作用機制研究[J].中國科技論壇,2011(4):32.

[9]寧波銀行.寧波銀行零售公司融資服務介紹[EB/OL].寧波銀行官方網站,http://www.nbcb.com.cn/retail_company/products_services/financing_service/201601/t20160113_856255.shtml.

[10]搜狐財經.北京銀行推國內首家直銷銀行[EB/0L].http://business.sohu.com/20130919/n386878307.shtml.

[11]陳艷紅.北京銀行“網速貸”產品上線[N].北京日報,2015-06-29.

[12]華慶.小微金融服務的蘇州銀行模式[N].金融時報,2015-06-08.

[13]顧志鵬.稅銀互動巧解小微融資難[N].浙江日報,2015-11-25.

(責任編輯:李丹;校對:龍會芳)

中圖分類號:F832.39

文獻標識碼:A

文章編號:1006-3544(2016)02-0062-06

收稿日期:2016-02-14

作者簡介:陳一洪(1987-),福建泉州銀行,研究方向為銀行戰略規劃及金融市場。聲明:本文為作者個人觀點,不代表所在單位意見。

Research on Small and Micro Finance Innovation Based on Four Dimensional Types——a Case Study of City Commercial Banks

Chen Yihong

(Quanzhou Bank,Quanzhou 362000,China)

Abstract:The key to sustain city commercial banks’competitiveness is to maintain innovation. The city commercial banks should make good use of the advantages of their first tier legal persons and their links to grass-root level communities.The paper tries to propose overall innovation of city commercial banks after analyzing the rich experience of city commercial banks in conducing small and micro financial business.The paper also tries to utilize the four dimensional types to illustrate the innovation of small and micro finance of city commercial banks.The paper conducts itsresearchfromthefollowingfouraspects,definitioninnovation,interfaceinnovation, organization innovation and technology innovation and provides notes by case study.

Key words:city commercial banks;small and micro finance;service innovation mode;four dimensional types