利率市場化改革背景下商業銀行中間業務發展

2016-08-02 08:59:52李志斌王笑靜

金融理論探索 2016年2期

陳 昆,李志斌,王笑靜

(南京審計大學,南京 211815)

?

利率市場化改革背景下商業銀行中間業務發展

陳昆,李志斌,王笑靜

(南京審計大學,南京 211815)

摘要:隨著利率市場化改革深入發展,存貸利差減小,我國商業銀行依靠傳統的資產負債業務獲取利潤的空間大大減小,中間業務對商業銀行而言就變得很重要。但是我國商業銀行中間業務收入在營業收入中所占的比例仍然偏低,中間業務發展存在結構不合理、規模小、發展不平衡等問題。對此,要改變傳統觀念,加強中間業務品種的研發,通過多種渠道做好產品營銷;建立合理化的中間業務收費政策;加強對中間業務的監管,從而推動我國中間業務的穩健發展。

關鍵詞:利率市場化;商業銀行;中間業務;對策

目前我國利率市場化改革正在逐步推進。隨著利率市場化改革深入發展,存貸利差減小,我國商業銀行依靠傳統的資產負債業務獲取利潤的空間大大減小,此時中間業務對商業銀行而言就變得很重要。然而近些年,國內商業銀行對中間業務的重視程度雖然有所提高,但在商業銀行的營業收入中所占的比例相較于西方商業銀行仍然偏低,而且我國中間業務發展存在結構不合理、規模小、發展不平衡等問題。本文針對這些問題進行研究,以期對促進我國商業銀行中間業務的發展有所助益。

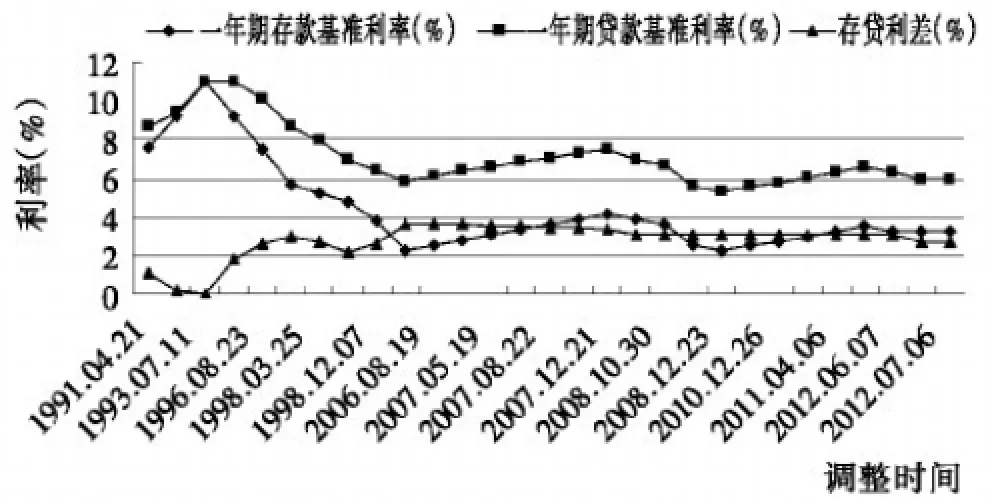

一、利率市場化改革必將縮小商業銀行存貸利差

一般認為,利率市場化會對商業銀行的盈利能力發起挑戰,這是因為,利率市場化會減少利差。從我國利率市場化改革的歷程來看,人民幣貸款利率浮動范圍逐漸擴大,尤其是貸款利率上限浮動范圍擴大,而存款利率的改革卻相對遲緩,主要是協議存款和利率上限管制。就目前的資金供求狀況而言,我國的中小企業貸款長期以來是供不應求的,資金的市場供求關系決定了利率市場化實施后,利差非但不會收縮,甚至會上升。

圖1 1991~2012年我國商業銀行存貸利差走勢數據來源:中國人民銀行網站。

從圖1可以看出,進入上個世紀90年代末以來,存貸款利差基本上維持在3個百分點左右,這因為過去一直是由中央銀行確定存貸款基準利率,這保證了商業銀行的利差維持在高位。

真正意義上的利率市場化應該是存款利率市場化。中國人民銀行于2012年6月和7月兩次調整存貸款基準利率及其浮動區間,1年期存款基準利率可以上浮到基準利率的1.1倍,貸款利率浮動區間下限調整為基準利率的0.7倍,這是我國利率市場化邁出了關鍵性的一步,具有極其重要的意義。從此,利率市場化改革步伐加快。中國人民銀行宣布于2013年7月20日,全面放開金融機構貸款利率管制。2015年10月24日起,在“雙降”的同時,對商業銀行和農村合作金融機構等不再設置存款利率浮動上限。這標志著我國利率市場化改革基本完成。

隨著利率市場化的發展,必將加劇銀行間的競爭,銀行會使用高存款利率、低貸款利率的方式使自己獲得競爭優勢,由此必將導致銀行的存貸利差縮小。從存款市場看,利率市場化以后,各商業銀行為吸收存款會加劇競爭,加上金融市場對資金的爭奪,更加劇了競爭的程度。各商業銀行為了吸引客戶,被迫提高存款利率,這就會促使整個商業銀行的存款利率水平提升,進而導致商業銀行的融資成本提高。在貸款市場,原本企業只可以從銀行籌集到自己所需的資金,但隨著市場化的進一步發展,企業的籌資途徑不斷擴大,除了銀行之外,企業還可以從資本市場籌資,各商業銀行必然展開對優質客戶的爭奪,貸款利率就會趨于下降。存款利率提高而貸款利率下降,存貸利差收入必將縮減,這樣,就會影響商業銀行的存貸業務盈利能力。商業銀行只能以量補價,去彌補存貸利差收縮帶來的損失,因此近年來商業銀行的貸款呈現擴大投放態勢。[1]

二、中外銀行業中間業務收入的對比分析

目前中國商業銀行一年期存款基準利率是1.5%,1年期貸款基準利率是4.35%,息差為2.85個百分點,較之以前的3個百分點已經有所下降。但商業銀行來自利息收入的利潤仍然偏高,利率市場化改革必然使商業銀行存貸利差縮小,高息差狀況將一去不復返。存貸款業務是中國商業銀行的傳統業務也是主營業務,利率市場化改革也必然減少商業銀行主營業務收入。這樣一來,傳統業務對商業銀行的利潤貢獻度將會降低,必將危及中國商業銀行的生存狀況。因此,商業銀行必須調整業務發展戰略,尋找新的利潤增長點,而發展中間業務則是其必然的選擇。

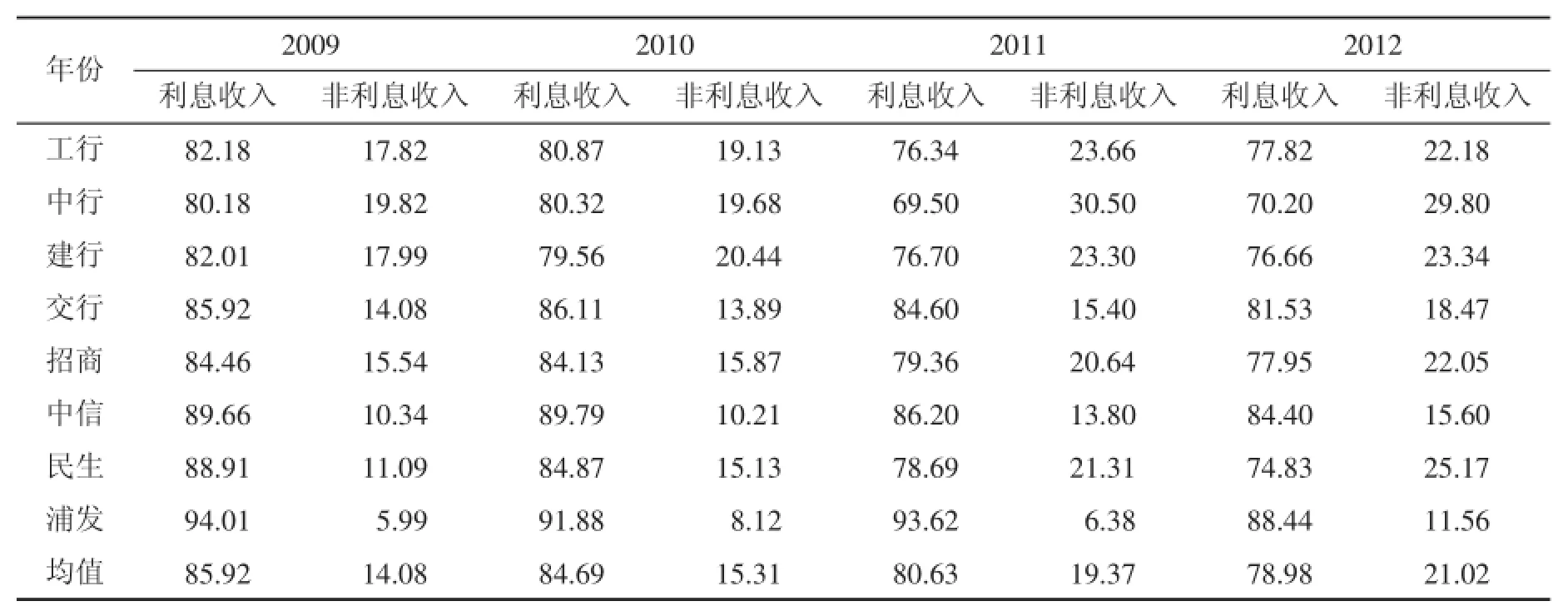

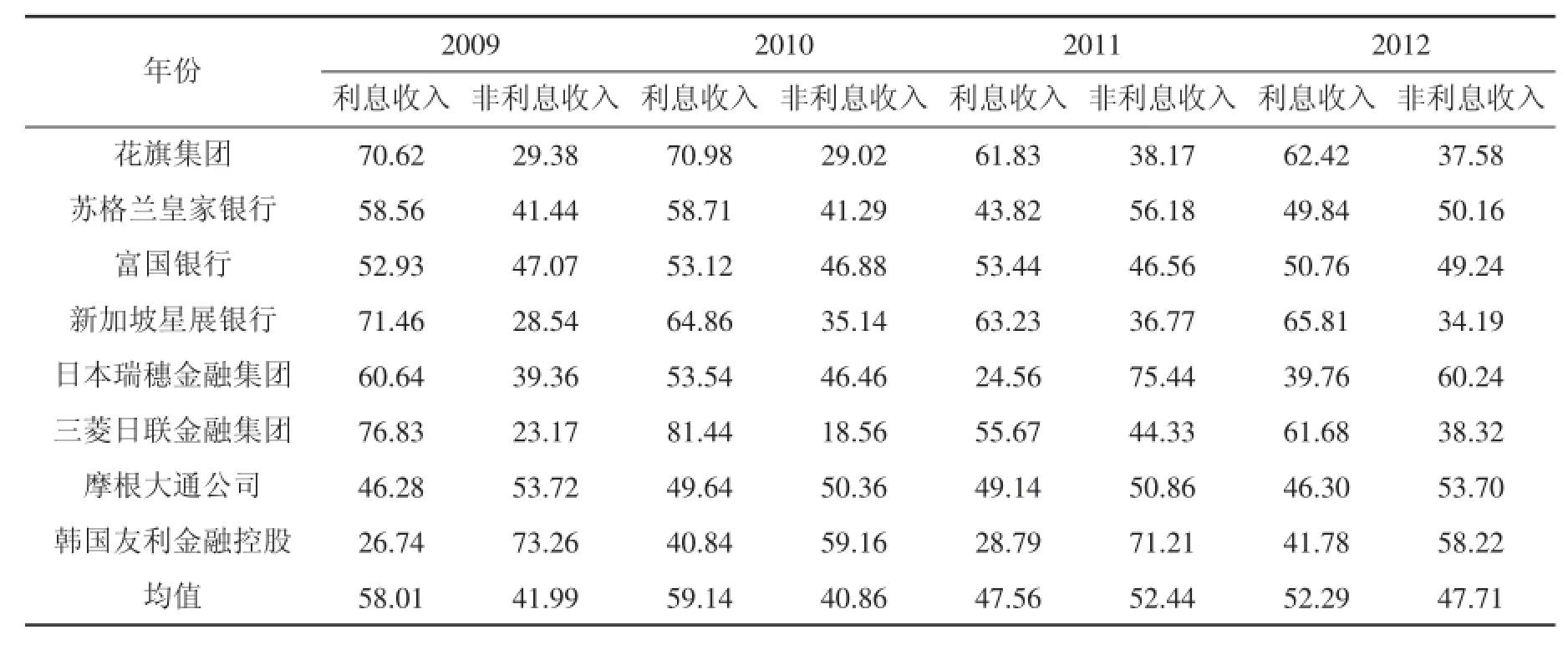

商業銀行中間業務是指銀行不需動用自己的資金,依托業務、技術、機構、信譽和人才等優勢,以中間人的身份代理客戶承辦收付和其他委托事項,提供各種金融服務并據以收取手續費的業務,是不構成商業銀行表內資產、表內負債,但形成銀行非利息收入的業務,它與資產業務、負債業務共同構成商業銀行的三大業務類型。[2]我國商業銀行越來越重視中間業務的發展,從數量上來看,2003年底,中國商業銀行系統的非利息收入不足550億元,到2011年底,非利息收入已經高達4628億元,短短八年時間,非利息收入額已經增長了近8倍。[3]從相對數來看,表1顯示,我國商業銀行中間業務收入比重一直在增加,2009~2012年,我國商業銀行的非利息收入占比從14%一路增加到21%。盡管如此,我國商業銀行的非利息收入相對于國外商業銀行而言仍然是偏低的,由表2可看出,外國商業銀行2009~2012年經營收入中非利息收入平均占比45%左右,而我國商業銀行同期的平均占比只有17%左右。我國商業銀行中間業務仍有很大的發展空間。

表1 2009~2012年中國商業銀行收入結構(%)

表2 2009~2012年外國商業銀行收入結構(%)

三、我國商業銀行中間業務發展的狀況分析

總的來說,我國商業銀行中間業務處在一個良好的發展態勢之中,但是在其產品結構、業務規模、地區發展上仍然暴露出一些不足。

(一)從產品結構上看,產品結構不合理,覆蓋范圍小

我們以南京銀行中間業務的產品結構為例進行分析①選擇南京銀行進行分析的原因是,南京銀行在中小商業銀行中具有代表性。南京銀行于2007年7月,成功在上海證券交易所上市,成為全國第一家登陸上交所的城商行,2009年11月21日,第四屆21世紀亞洲金融年會暨2009年亞洲銀行競爭力排名,南京銀行在總資產400億美元以下的“亞洲銀行競爭力排名”中榮獲中國第一、亞洲第二。。南京銀行從事的中間業務有代理發行、兌付、承銷政府債券;買賣政府債券、金融債券;從事同業拆借;買賣、代理買賣外匯;從事銀行卡業務;提供信用證服務及擔保;代收代付及代理保險業務;代保管等中間業務。[4]

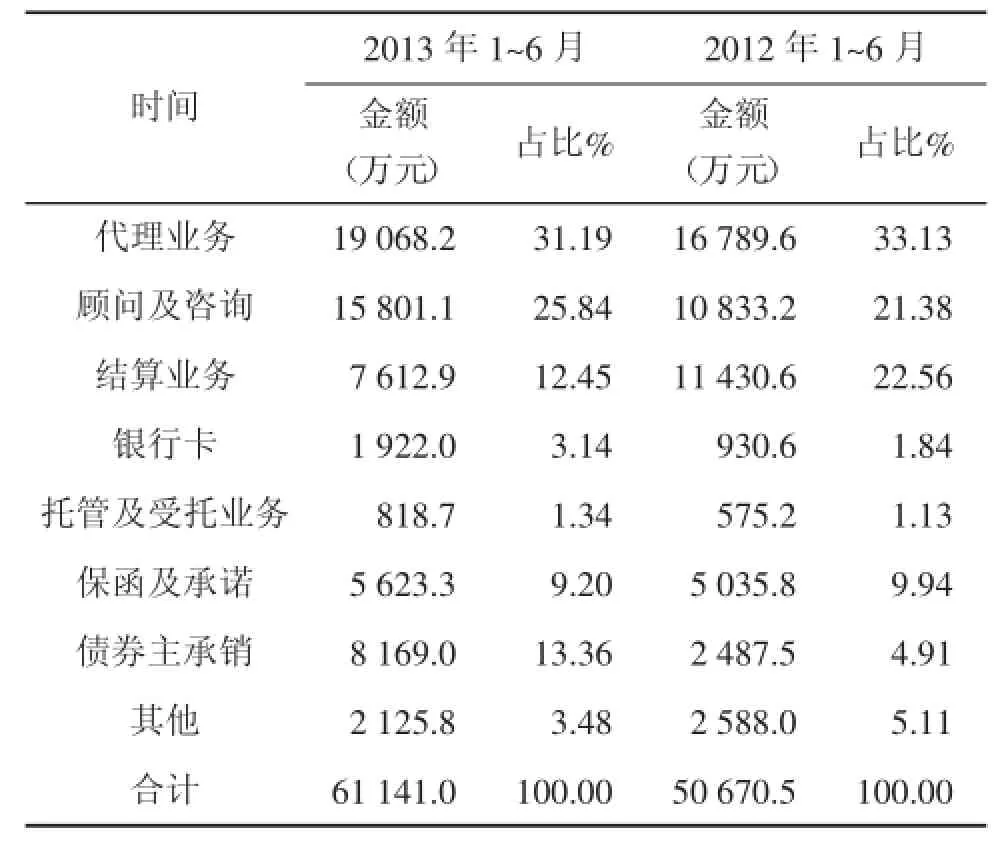

表3 南京銀行手續費及傭金收入構成

從表3可以看出,南京銀行2013年上半年較2012年上半年顧問及咨詢業務、銀行卡業務、托管及受托業務、債券主承銷業務在中間業務中占的比重有所提高,但是其中代理業務、顧問及咨詢業務、結算業務所占比重最大,這三項業務是南京銀行主要的中間業務。由此說明南京銀行仍然沒有打破我國中間業務經營的模式——以支付結算類業務和代理類業務為主。我國中間業務經營水平較低,大多經營一些低技術含量、低收益、低層次的中間業務,大都集中在一些無風險的中間業務上,如主要投資于國債的中低風險理財產品,又如代理企業發放工資和繳款等。

(二)從業務規模上看,中間業務規模偏小

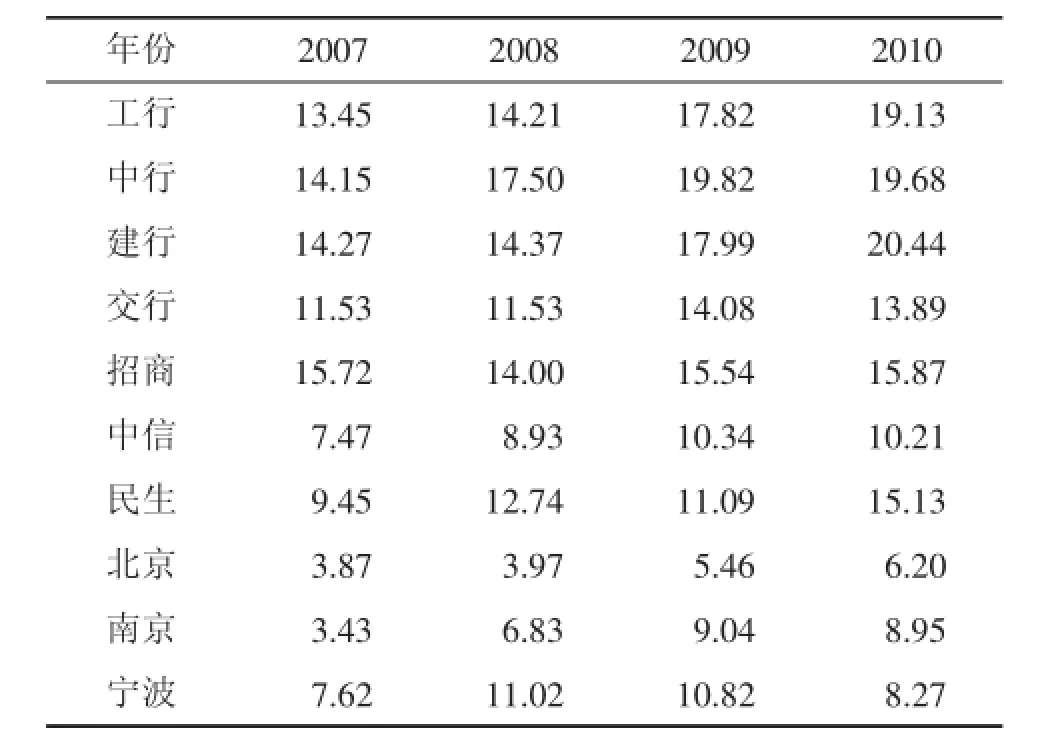

從表4可以看出雖然中間業務占比在逐年增長,但是同時也不難看出,不論是大型的國有商業銀行還是股份制銀行或者城市商業銀行,中間業務的占比在近幾年還是比較低的,國有商業銀行中間業務所占比例最高的也只有20%左右。據統計,目前為止,在我國商業銀行總資產中,中間業務收入占7%~8%左右,甚至有一些商業銀行中間業務收入只有3%~4%。商業銀行雖然在逐步發展中間業務,但是發展速度仍然較慢,其收入主要來源仍然是傳統的存貨款業務,中間業務所占比重還是較低。

表4 2007~2010年國內商業銀行中間業務占比(%)

(三)從地區發展上看,中間業務發展不平衡

相比于股份制商業銀行,大型國有商業銀行中間業務發展較快,而地方商業銀行發展較慢。這說明大型國有銀行或國有控股的大銀行,以及中信銀行等中等規模的上市股份制銀行發展速度較快,中間業務在一些小規模的地方商業銀行中發展速度較慢。除了銀行之間的發展狀況有差別,地區之間的發展狀況也有差別。總的來說,東部發展較快,而中西部則相對發展較慢。對于這些問題如果不能采取有效的措施,這種差距還會繼續擴大,這顯然不利于我國中間業務的穩健發展。

表5 2007~2010年商業銀行中間業務收入占比(%)

四、對策及建議

(一)改變傳統觀念,把發展中間業務看成是商業銀行增加收益、增強商業銀行市場競爭力的重要途徑。中間業務可以成為商業銀行獲取大額利潤的一種有效途徑,使商業銀行實現利潤最大化,同時也可以讓商業銀行在市場競爭中取得優勢地位。各商業銀行應當加強對中間業務的管理和運營力度,在經營上給予中間業務和傳統存貨款業務一樣的重視程度,讓中間業務成為商業銀行的主營業務之一。使中間業務和傳統業務相輔相成,互相帶動、鞏固發展。從真正意義上把中間業務作為商業銀行的利潤來源之一。

(二)培養復合型人才,提高銀行從業人員的業務素養。商業銀行要注重從業人員專業知識的學習,培養熟悉掌握各類金融專業知識,精通各類投資工具,了解國際經濟形勢的復合型人才,適應發展中間業務所需。

(三)加強中間業務品種的研發,通過多種渠道做好產品營銷。商業銀行在進行品種研發時要從自身實際出發,充分考慮自身業務經營的特點,自己的風險承受能力和銀行的資本實力,真正研發出具有品牌特色、適應自身經營的模式;同時也要及時了解客戶需要的是什么樣的產品,及時滿足市場需求,并通過多種渠道做好中間業務營銷。

(四)建立合理化的中間業務收費政策。利率市場化使銀行存款利率上升,減少了利息收入,為保證商業銀行的收益,就很有必要制定合理化的政策,提高收取的服務費,來彌補成本。因此,中間業務的收費依據要與利率市場化進程相適應。

(五)加強對中間業務的監管。中間業務雖然為商業銀行帶來很大的利潤,但是同時也為金融監管部門帶來了很大的挑戰。銀行監管部門要主動加強對中間業務的監管,以確保合法的商業銀行競爭行為;嚴把中間業務的市場準入關,要根據市場的變化以及客戶的需求,做好中間業務準入的核準和備案工作,推動中間業務的穩健發展。

參考文獻:

[1]陳昆,高昊.商業銀行利率市場化風險分析——以5家股份制商業銀行為例[J].經濟理論與經濟管理,2010(3):57-61.

[2]歐陽祖友,商業銀行中間業務發展研究[J].山東社會科學,2010(8):149-151.

[3]張慶君,何德旭,銀行市場競爭力、非利息收入與風險承擔[J].金融論壇,2013(6):16-22.

[4]肖偉波,劉建華.欠發達地區銀行拓展中間業務的難點與對策[J].現代商業銀行導刊,2006(8):37-39.

(責任編輯、校對:李丹)

中圖分類號:

文獻標識碼:A

文章編號:1006-3544(2016)02-0050-05

收稿日期:2015-12-07

基金項目:江蘇高校品牌專業建設工程一期項目(蘇教高[2015]11號);江蘇省高校哲學社會科學重點研究項目(蘇教社政[2010]9號);江蘇省高校優勢學科建設工程項目(蘇政辦發[2014]37號)

作者簡介:陳昆,男,南京審計大學金融學院副教授,經濟學博士;李志斌,男,南京審計大學金融學院,經濟學博士;王笑靜,女,南京審計大學金融學院。

Research on Commercial Banks’Intermediary Business Development in the Context of Interest Rate Liberalization Reform

Chen Kun,Li Zhibin,Wang Xiaojing

(Nanjing Audit University,Nanjing 211815,China)

Abstract:With the further development of interest rate liberalization reform,interest spreads of deposit and loan diminishes.The profit space for commercial banks by utilizing traditional assets and liability businesses is narrowing,and then intermediary services are becoming increasingly important for commercial banks.However,the profit gained from intermediary service in China’s commercial banks is lower than that in western commercial banks.There are other problems in commercial banks’intermediary services in China like inappropriate structure,small scale and unbalanceddevelopment.Therefore,weshouldchangetraditionalideasandstrengthenthe development of intermediary service types and promote marketing of intermediary service products through a variety of channels.The reasonable charging policy of intermediary service should be set up.And the supervision of intermediary business should be strengthened so as to promote the stable development of China’s intermediary business.

Key words:interest rate liberalization;commercial banks;intermediary business;solution

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

大眾投資指南(2020年10期)2020-07-24 08:03:40

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

消費導刊(2017年20期)2018-01-03 06:27:21

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18