構建大型集團公司補充醫療保險統保制度的探討

2016-08-02 08:59:53鄭曉玲

金融理論探索 2016年2期

關鍵詞:集團公司

古 潔,鄭曉玲

(1.海南廣播電視大學,海口 570208;2.海南經貿職業技術學院,海口 571127)

?

構建大型集團公司補充醫療保險統保制度的探討

古潔1,鄭曉玲2

(1.海南廣播電視大學,海口 570208;2.海南經貿職業技術學院,海口 571127)

摘要:大型集團公司投保商業補充醫療保險的模式可以劃分為三種:企業自保、直接商業保險及第三方管理。通常國內的大型集團公司選擇第三方管理的統保操作模式,即聘請保險經紀人協助完成統保全程工作。選用第三方管理模式投保,可以憑借保險經紀人的專業優勢設計個性化的保險方案,通過其規模優勢降低保險成本,借助其服務優勢保障大型集團公司員工利益。

關鍵詞:集團公司;補充醫療保險;統保制度;保險經紀人;商業保險

我國從1998年開始逐步建立城鎮職工基本醫療保險制度,該制度的主要特點是“低水平、廣覆蓋、雙方承擔、統賬結合”。可見,保障水平低既是基本醫療保險的特點之一,也是基本醫療保險的不足之處。商業補充醫療保險是基本醫療保險的主要補充形式,它可依據基本醫療保險的報銷制度進行分段補充,其功能在于:對基本醫療保險規定的由個人賬戶支付的醫療費用、統籌基金及大額醫療費用補助資金支付之余,需由個人負擔的醫療費用進行二次報銷。因此,企業投保商業補充醫療保險的根本意義在于“彌補社保不足,提高職工醫療保障待遇”。[1]補充醫療保險是員工最為關心的福利待遇問題之一,為員工提供補充醫療保險待遇,將在一定程度上增強集團公司在行業內的人才競爭力。鑒于此,集團公司通過投保商業補充醫療保險的方式,彌補基本醫療保險保障水平低的缺陷,減輕員工醫療費用支出的負擔,是完善員工福利制度的重要方式。[2]

一、集團公司補充醫療保險統保模式的選擇

為了讓集團公司員工享受到同樣的補充醫療保險待遇,避免因待遇不等而給各下屬機構的人力資源管理工作帶來不必要的麻煩,集團公司采取每個省級分公司或子公司補充醫療保險統保的方式較為適宜。在統保的模式下,不但集團公司每個省份的員工能享受到同等的補充醫療保險待遇,而且集團公司也可享受到因參保人員數量大帶來的保費成本節約之效益,以及服務外包帶來的管理成本節約之效益等。

(一)可供選擇的模式

依據統保工作參與方的不同,統保模式可以劃分為以下三種:企業自保、直接商業保險、第三方管理即聘請保險經紀人管理。[3]

其中,企業自保是一種非商業保險的操作模式,在這種模式下,企業承擔了從制定統保政策、設計保險方案和報銷制度,到宣傳講解、辦理報銷和接受咨詢的全部工作。從現代企業管理和深化企業改革的角度而言,它有悖于“減少內耗、提高效益”的現代企業經營原則。鑒于此,企業自保的模式理應不在集團公司的選擇范圍之內。

直接商業保險是集團公司直接向保險公司辦理投保的模式,第三方管理是集團公司通過聘請第三方服務機構(保險經紀人)協助進行統保工作(包括統保策劃、安排投保、協助索賠等)的模式。

(二)直接商業保險與第三方管理模式的比較分析

1.直接商業保險優勢與劣勢

直接商業保險是指集團公司直接向保險公司投保與員工需求相近的補充醫療保險產品,由保險公司負責在保險期內進行理賠,而前期制定統保政策、選擇保險公司、確定保險方案、擬定保險合同的工作,以及后期協助員工辦理索賠、收集退還索賠材料、監督保險公司按時賠付、接受員工投訴、核對理賠信息等工作仍然由集團公司承擔。

與第三方管理相比直接商業保險的優勢在于:集團公司可以更為直接地掌握員工的賠付情況和保險公司的操作情況,充分掌控統保工作的每個細節,操控力較強。

與第三方管理相比直接商業保險的弊端在于:保險公司的保險產品不一定符合員工的實際需求,在統保的全程工作中,集團公司要投入較多的人力、物力去負責投保前的統保策劃與保險安排工作,以及投保后繁雜的員工索賠與保險公司理賠的銜接工作和理賠數據統計分析工作等,管理成本高。

2.第三方管理模式即聘請保險經紀人管理模式優勢與劣勢

第三方管理是指集團公司聘請保險經紀人協助完成統保全程工作,保險經紀人可發揮自身專業優勢,為集團公司設計適宜的保險方案;通過采取保險招標/詢價等市場競爭機制,幫助集團公司選擇承保公司;在保險期內,通過“代為辦理、定期匯報”的方式負責完成保險期內的各項服務工作。集團公司的職責是:向保險經紀人提出保險需求,提供人員情況;對保險經紀人起草的各種書面文件進行審議;確定承保公司;在保險期內,配合保險經紀人組織保險宣講,接受保險經紀人對理賠情況的定期匯報。

保險經紀人是站在客戶的立場上,為客戶提供專業化的風險管理服務,設計投保方案、辦理投保手續并具有法人資格的中介機構。簡單地說,保險經紀人就是投保人的風險管理顧問。聘請保險經紀人的優勢在于:

(1)專家管理,能降低信息不對稱帶來的不利因素

保險商品是一種契約商品,是一張服務性很強的“期權合同”,是一項專業性很強的經濟活動。投保人購買保險,買的是一張無形的契約,買的是一種體驗式消費,買的是保險公司的信用。但是由于投保人與保險人雙方在利益上先天矛盾對立,后天又嚴重信息不對稱,長期以來投保人和被保險人一方明顯處于弱勢。比如,在補充醫療保險的方案設計中,保險公司一般僅會主動提出對住院醫療給予保障,而不會主動提出對門診醫療給予保障。因為在很多地區,基本醫療保險的統籌基金不對門診醫療費用進行報銷,所以保險公司鑒于承保門診醫療的風險大于住院醫療的風險,故不愿主動承保門診醫療保障。然而,門診醫療保障正是廣大職工最為需要的補充醫療保險保障之一。在投保人與保險人利益沖突的情況下,保險經紀人可幫助投保人打破被動局面,通過精心設計保險方案、進行保險招標、保險談判的方式,運用扎實的專業知識協助投保人獲得涵蓋更全面、保障更完善的補充醫療保險方案。

(2)可以幫助集團公司處理繁雜統保事務

每個省份補充醫療保險統保工作并非是一項簡單的保險工作,而是一項涉及保險方案的設計、保險公司的選擇、索賠工作的開展、監控手段的執行、長效機制的建立等全方位的系統工程。保險經紀人作為專業的保險人士,能夠為集團公司提供包括方案設計、保險安排、期內服務在內的全面的保險服務。特別對于補充醫療保險業務來說,保險經紀人所提供的期內服務將發揮重要的作用。很多客戶在直接向保險公司投保醫療險后,除了感受到索賠工作相對其他險種來說較為繁瑣外,還經常遇到這樣的難題:保險公司的理賠處理速度慢、賠款遲遲不能到達、理賠信息統計數據有誤、拒賠理由不夠充分等問題。保險經紀人可以完全站在投保人的立場上,通過向投保人提供包括全程索賠服務、定期理賠數據統計分析、監督保險公司按期完成賠付工作等服務項目在內的保險期內服務,為投保人排憂解難、減輕負擔。

(3)便于平衡保險公司的關系

由于每個省份補充醫療保險統保項目對于保險市場來說是一項大型的保險項目,所涉及的保費數額較大,因此一旦啟動必定受到眾多保險公司的關注。目前市場上的保險公司眾多,除了更好地掌握與評價各家保險公司的經營水平外,如何平衡各家保險公司之間的關系將是擺在相關經辦人員面前的難題。而保險經紀人在保險市場中處于相對獨立的第三方地位,其可以在公平、公正、公開的原則下,幫助集團公司緩解可能面臨的保險公司公關壓力,減輕相關經辦人員的后顧之憂,確保保險工作朝著預期的方向順利進行。

(4)運用保險經紀人的專業優勢設計個性化的保險方案

運用保險經紀人的專業優勢,克服社保政策的地區差異,設計統一可行的保險方案。保險經紀公司的服務是制式化服務和個性化服務的統一。制式化服務是指保險經紀公司在為眾多的國內、國際客戶服務過程中逐步形成的一整套行之有效、標準統一、管理嚴格的服務體系和服務標準。個性化服務是指保險經紀公司在為集團公司補充醫療項目提供保險經紀服務的過程中,結合集團公司的人員構成和管理特點,又在制式化服務的基礎上,提高了服務的要求,完善了服務的形式和內容。

在對各地區的基本醫療保險政策進行充分研究后,保險經紀公司可為省級分公司或子公司設計一套能夠與各省份地區基本醫療保險政策進行對接的補充醫療保險方案,該方案既能對基本醫療保險范圍內的醫療費用進行報銷,又能覆蓋基本醫療保險范圍外的醫療費用。并協助集團公司增加“門診就醫指定醫療機構”和“道德公約”的設置,避免“虛開發票”、“虛假就醫”等道德風險對資金使用效益的侵害,從“醫”、“患”兩方面嚴防道德風險。

(5)通過保險經紀公司的規模優勢降低保險成本

對于集團公司補充醫療保險項目而言,規模優勢主要體現在兩方面:一方面是統保的規模優勢;另一方面,就是保險經紀公司的規模優勢,例如國內某保險經紀公司擁有3000多家大中型客戶群體,每年經手的保費達到幾十億,同時又擁有多家省級集團公司補充醫療保險項目,對保險公司而言是一個超大型客戶,保險公司基于此會給予其更優惠的承保條件,包括更合理的價格、更全面的保障和更便捷的理賠服務。

直接商業保險與第三方管理模式各有利弊,但綜合來看,第三方管理的優勢較為突出,且弊端易于控制和規避。因此,建議集團公司選擇第三方管理的統保操作模式。

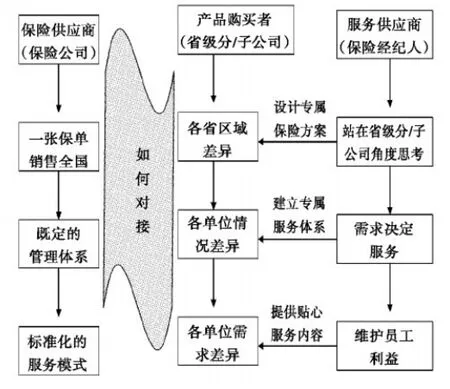

保險經紀人與保險公司差異化服務對比如圖1所示:

圖1 保險經紀人與保險公司差異化服務對比圖

二、建立集團公司補充醫療保險統保制度的基本內容

(一)保險經紀人協助集團公司制定統保工作計劃

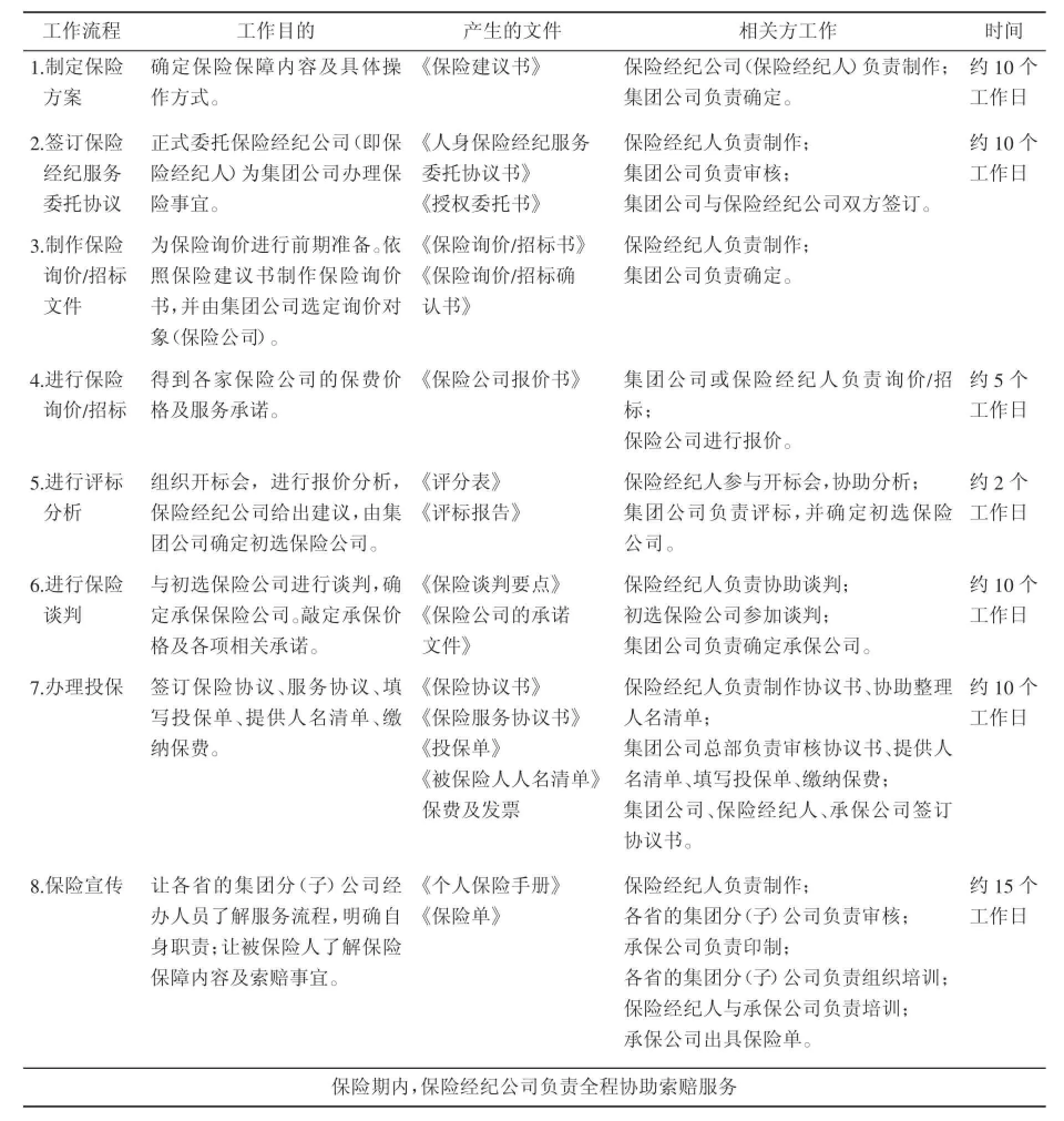

保險經紀人協助集團公司制定補充醫療保險統保工作計劃,包括工作時間表、各方工作職責等內容。集團公司補充醫療保險統保工作流程及時間安排如表1所示。

(二)保險經紀人協助集團公司制定統保方案

保險經紀人在協助集團公司制定保險方案之前,先對各地情況進行調研,包括人員情況、當地基本醫療保險政策等,然后根據對調研材料的匯總分析結果,為集團公司制定適應每個省份各地社保政策的統一的補充醫療保險方案。

保險經紀人協助集團公司設計補充醫療保險統保產品思路如下:

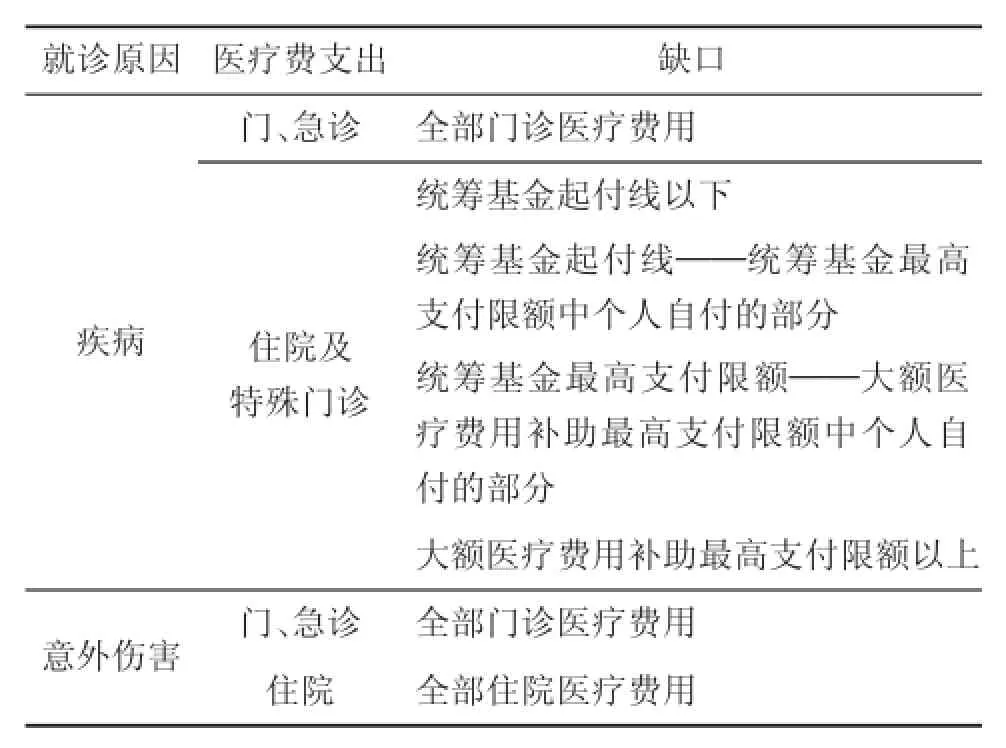

1.彌補社會基本醫療保險的缺口

集團公司加入社會基本醫療保險后,員工的醫療保障仍將面臨著一些“缺口”情況,如表2所示。

2.擬定補充醫療保險方案

常見保險產品的設計思路包括門診醫療、住院醫療、重大疾病保險、意外傷害保險等方面。

其中,門診醫療出險概率較高,保險公司獲利空間小,大多保險公司不愿意承保,但正是由于門診醫療出險率高,使得門診醫療的保障顯得尤為重要。保險經紀人會通過免賠額、保險金額、賠付比例、日限額等諸多技術手段的綜合運用,讓廣大員工享受到門診醫療保障,同時將賠付率控制在合理的范圍內。

住院醫療發生概率較低,然而一旦發生住院,醫療費花銷可能很高,特別是危重病人往往會采用療效好但社保不予報銷的自費藥品,這些因素都將給患病員工家庭造成沉重的經濟壓力。保險公司為了規避這部分風險,通常做法是“社保管什么,保險公司就管什么;社保不管的,保險公司一概不管”。為了保證員工的切身利益,保險經紀人在制作方案時會充分考慮當地基本醫療保險的保障程度,適當擴展保險責任范圍。

保險公司在重大疾病界定、既往癥界定、觀察期設置、理賠條件等方面存在較為嚴苛甚至不合理的地方,保險經紀人在設計重大疾病保險時,首先會將多發的重大疾病納入到保障范圍中,其次對觀察期、保險理賠條件等進行更加人性化設置。

意外傷害保險容易在保險起期、理賠等方面產生糾紛,并且對參保人員的年齡有著嚴格的限制。對于這些問題,保險經紀人都將在方案中予以合理的解決。

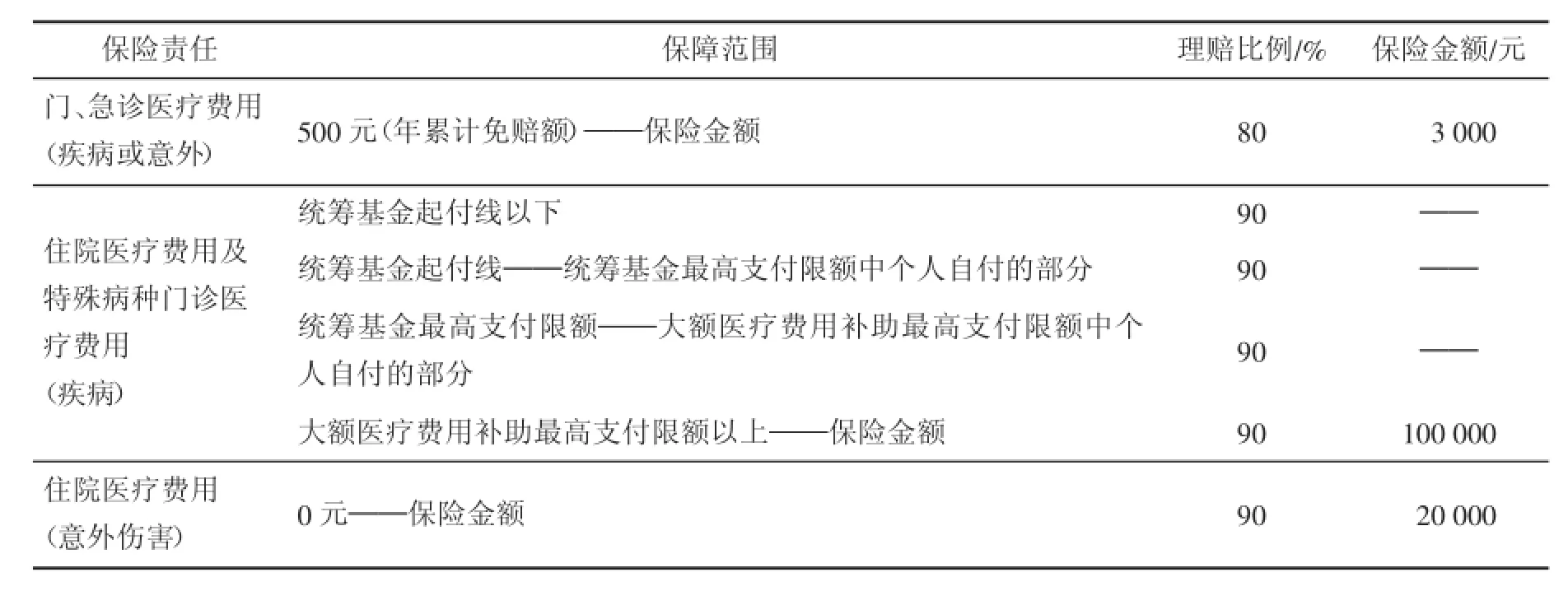

為彌補社會基本醫療保險的缺口,保險經紀人可為集團公司擬定的補充醫療保險方案如表3所示。

以上方案中,補充醫療保險責任涵蓋門、急診醫療保險和住院醫療保險(含符合基本醫療保險規定的特殊病種門診醫療)。即被保險人因疾病或意外到基本醫療保險定點醫療機構就診發生的符合三個目錄(《基本醫療保險藥品目錄》、《基本醫療保險診療項目目錄》和《基本醫療保險醫療服務設施項目目錄》)的門、急診醫療費用,保險公司按照約定比例給付保險金,最高給付金額不超過約定保險金額;被保險人因疾病或意外到基本醫療保險定點醫療機構就診發生的符合以上三個目錄的住院醫療費用,保險公司對基本醫療統籌基金和醫療救助基金理賠后需要個人自付的部分按照約定比例給付保險金,最高給付金額不超過約定保險金額。

表1 集團公司補充醫療保險統保工作流程

3.補充醫療保險費估算

假設:每個省份的集團公司員工統保,總參保人數約為2500人(其中,在職人員1800人;內退人員700人;無退休人員),平均年齡為44~45歲,則預計每人補充醫療保險費為:600元/年。

其中,因保險經紀人不能給予保費報價,所以以上保費價格為保險經紀公司在保險公司標準費率的基礎上,結合以往項目經驗進行估算的結果,并非報價。最終保費價格待保險經紀人獲得集團公司書面授權后,向保險公司詢價和談判而定。

(三)保險經紀人協助集團公司進行詢價,由集團公司確定承保公司

保險經紀人協助集團公司在公平、公正、公開的原則下通過保險招標的方式來選擇保險公司。保險公司最好選擇多家,這樣在保險公司之間會形成競爭機制,有利于補充醫療保險工作的順利開展。通過保險詢價,保險經紀人根據各保險公司的報價情況,制作報價分析報告提交集團公司審閱。在集團公司初步確定承保公司范圍后,保險經紀公司進一步協助集團公司與入圍保險公司進行談判。最終,由集團公司確定最合適的承保公司。

(四)保險經紀人協助集團公司簽訂統保協議

集團公司在確定承保公司和保險方案后,保險經紀人負責起草《補充醫療保險協議》,并協助集團公司與承保公司簽訂該協議;保險經紀人負責起草《補充醫療保險服務協議》,經集團公司審核后,保險經紀公司與承保公司簽訂該協議。

表2 集團公司加入社會基本醫療保險后員工的醫療保障方面的“缺口”

表3 集團公司補充醫療保險方案

(五)保險經紀人負責集團公司補充醫療保險的期內服務工作

保險經紀人建立專門的服務小組,負責集團公司補充醫療保險的期內服務工作,包括保險宣傳服務、全程索賠服務、理賠數據統計分析服務等。對于索賠服務模式的初步設想為:參保人員直接將索賠資料在約定時間郵寄至保險經紀人,保險經紀人代為向保險公司辦理索賠事宜,并監督保險公司及時、正確地進行理賠和劃撥賠款。然后,保險經紀人通過定期匯報的制度,保證集團公司及時了解總體賠付情況、各下屬機構的具體賠付情況、各科目(如門診、住院)、各類人員(如在職、內退)的具體賠付情況等。保險經紀人通過全面、細致、專業的期內服務,減輕集團公司及各下屬機構的工作負擔。

三、具體案例分析

下面以工商銀行新疆分行補充醫療保險統保情況作為具體案例進行分析,以期為集團公司補充醫療保險提供借鑒和參考。

2002年工商銀行新疆分行各下屬機構逐步加入了社會基本醫療保險,為了解決員工醫療保障水平相對低的問題,采取自保方式建立了補充醫療保險制度,對員工發生的醫療費用予以實報實銷;2005年為了進一步加強對各下屬機構醫療費用報銷工作的監督與管理,降低醫療費用報銷的管理成本,決定通過商業保險形式對其員工的補充醫療保險實行集中管理,并委托保險經紀公司辦理補充醫療保險的統保事宜。在江泰保險經紀公司的設計下,完成了其所有下屬機構的補充醫療保險統保工作。工商銀行新疆分行下屬11000余名在職人員、內部退養人員、退休人員,擁有了統一的補充醫療保險保障,享受到了源自同一服務機構的統一服務標準;同時,通過補充醫療保險的統一運作,實現了對各下屬機構補充醫療福利待遇的有效監督與掌控,獲得了由“規模效應”、“服務外包”帶來的“成本節約”、“管理便捷”等顯著的統保效果,江泰保險經紀公司為工商銀行新疆分行提供了以下系列服務支持。[4]

(一)設置服務保證金,約束保險公司的規范操作

制作了保險手冊,進行培訓講座,確保宣傳到位。為了約束保險公司在理賠工作中能夠規范操作,江泰保險經紀公司特別要求保險公司于投保時向工商銀行新疆分行的指定賬戶中存入一定金額的服務保證金,并隨時保證服務保證金的金額維持在期初水平。若保險公司一旦發生賠付延遲等違約情況,工商銀行新疆分行可扣除一定數額的服務保證金作為違約金。

(二)打破保險公司理賠申請書的固定模式,設計適合本項目的理賠申請書

保險公司的理賠申請書通常為:一份申請書可支持多個險種的索賠。針對某一個險種的索賠來說,保險公司的理賠申請書必定是不夠完善的。為了保證索賠工作能夠更加準確無誤的進行,江泰保險經紀公司精心設計了一款與工商銀行新疆分行補充醫療保險理賠流程相適應的理賠申請書。

(三)建立“個人—地州—江泰—保險公司”的理賠服務模式,確保理賠安全

為了確保理賠服務工作能夠“安全、有序、高效”地進行,2006年續保時,江泰保險經紀公司協助中國工商銀行新疆分行將原有“每人分散索賠”的理賠服務模式,轉換為“地州集中索賠”的理賠服務模式。同時,為了促進新疆分行非在崗人員的再就業,江泰保險經紀公司采取聘請工商銀行新疆分行內部退養或退休人員的方式,來設置各地州補充醫療保險經辦人。通過地州集中收集、江泰保險經紀公司統一管理、保險公司進行核賠的模式,確保理賠服務工作的順利開展。

(四)通過詳細、深入的理賠分析,協助工商銀行新疆分行全面掌握賠付情況

2006年7月,江泰保險經紀公司對首個保險年度的理賠記錄進行細致整理與核對,向工商銀行新疆分行提供了年度理賠分析報告。報告從各月、各地州、各類人員、各賠付科目、整體賠付五個方面,詳細對理賠數據進行了統計與分析,為其全面掌握賠付情況提供了有力支持。

2005年通過江泰保險經紀公司在保險市場上為其補充醫療統保項目進行詢價,并與保險公司進行多次的談判,最終,工商銀行新疆分行以很低的保費水平獲得了承保。2006年續保時,江泰保險經紀公司通過調整保險責任,加強風險防范,以及引入其他保險公司競爭等手段,維護了保費水平不變,確保了工商銀行新疆分行財務支出的穩定。截至2011年5月,江泰保險經紀公司已在新疆、四川、福建、廈門、山西、陜西、北京等19家工商銀行省級分行成功運作了員工補充醫療保險項目。[5]

綜上所述,工商銀行新疆分行構建補充醫療保險統保制度為國內其他大型集團公司補充醫療保險提供了借鑒和參考,建議借鑒其形式和經驗對員工的補充醫療保險實行集中管理,并委托保險經紀公司辦理補充醫療保險統,構建大型企業集團公司補充醫療保險統保制度。

參考文獻:

[1]張苗.補充醫療險之合理搭配[J].中國社會保障,2005(01).

[2]施解榮.積極穩妥地發展城鎮職工補充醫療保險[J].保險研究,1999(06).

[3]于景岱,徐堯生.自管還是托管——關于完善大額補充醫療保險運營的思考[J].中國人力資源社會保障,2013(04).

[4]江泰保險經紀股份有限公司官網.http://www.jiangtai.com.

[5]江泰保險經紀股份有限公司.2011年度工行補充醫療內部研討會順利召開[EB/OL].http://www.jiangtai.com/newsmain1.asp? id=1478&tid=216&cname.

(責任編輯:李丹;校對:龍會芳)

中圖分類號:F842.6

文獻標識碼:A

文章編號:1006-3544(2016)02-0055-07

收稿日期:2016-02-22

基金項目:海南省教育廳2015年科研規劃立項課題(Hnky2015-63)

作者簡介:古潔(1970-),女,廣東高州人,海南廣播電視大學副教授,研究方向為農村金融、保險;鄭曉玲(1965-),女,湖南常德人,海南經貿職業技術學院教授,研究方向為金融與保險。

Discussion on the Constructing of Blanket Insurance System in Supplementing Medical Insurance in Large-scale Group Companies

Gu Jie1,Zheng Xiaoling2

(1.Hainan Radio and TV University,Haikou 570208,China; 2.Hainan College of Economics and Business,Haikou 571127,China)

Abstract:Themodeloflargegroupcompaniessupplementingmedicalinsurancethrough commercial insurance could be categorized into three types,company self insurance,direct commercial insurance and third-party management.Usually large group companies in China prefer the third-party management in blanket insurance,that is,by hiring insurance brokers in the completion of blanket insurance.Meanwhile,the employees interest in large group companies could be guaranteed by utilizing insurance brokers expertise in designing customer-tailored insurance plans and their advantage in size to lower down the insurance cost,as well as their service advantage.

Key words:group companies;supplementing medical insurance;blanket insurance system; insurance brokers;commercial insurance

猜你喜歡

中國農資(2021年6期)2021-03-02 09:09:56

石油化工建設(2019年6期)2020-01-16 08:03:40

中國核電(2018年4期)2018-12-28 06:28:18

大理文化(2018年4期)2018-07-05 06:45:18

中國石油企業(2017年3期)2017-05-15 01:00:18

商周刊(2017年26期)2017-04-25 08:13:06

中國工程咨詢(2017年6期)2017-02-21 01:20:12

當代經濟(2016年26期)2016-06-15 20:27:18

現代冶金(2016年6期)2016-02-28 20:53:16

中國農資(2014年36期)2014-04-22 08:32:18