日漸式微的中國內貿船用油市場

2016-08-03 01:45:41李海寧

中國石化 2016年6期

□ 李海寧

?

日漸式微的中國內貿船用油市場

□李海寧

目前航運市場已經很難再差,國家對航運市場的調控也漸漸加力,航運市場將緩慢地好轉,但能夠生存到最后的調油企業必然是少數。

航運市場的變動基本上是對國民經濟發展情況的直接反映,而航運市場的好壞又直接決定船用油的需求及市場的景氣程度。在中國經濟發展速度不斷放緩的大背景下,中國內貿航運市場及船用油市場都遭遇了一場數年來最為凜冽的寒流。

船用油市場面臨挑戰

船用燃料油主要分為餾分型和殘渣型兩種。餾分型船用燃料又有MGO和MDO等不同的說法,都是柴油餾分,區別是粘度不同。用途主要是為短距離航行的中小型船舶提供動力,例如在長江、運河航行的運沙土船、漁船、干散貨船等等,或用于船舶的輔機發電使用等。殘渣型船用燃料根據50℃時運動黏度的差異,通常分為120CST、180CST、380CST、500CST,700CST等。目前120CST、180CST是內貿船用油市場的主流品種,要用在國際運輸船舶,以及在沿海、沿江運輸的較大船型上。

內貿船用油市場上的絕大多數重油,均由不同的原料調和而成。現階段東北、華東地區的主要調和原料為瀝青、頁巖油、煤柴;河北、山東及華南地區的主要調和原料為焦化料、水上油、煤柴。各個地區調油的配方因周邊資源存在差異,但同一地區配方及比例相差不大,區別在于各調油商如何在保證達標的前提下采用其他原料降低成本。

國內船供油企業可以分為國有企業和民營企業兩類。國有企業主要包括中國船舶燃料油有限責任公司、中石化中海船舶燃料供應有限公司、中石化長江燃料有限公司,以及中國石化、中國石油所屬銷售企業組建的部分供油公司等,約占供油總量70%。民營企業主要包括龍宇燃油、光匯石油、錦州燃供等地方企業組建的專業供油公司,約占供油總量30%。

目前航運市場已經很難再差,國家對航運市場的調控也漸漸加力,航運市場將會緩慢地好轉,但是在這個興衰交替的過程中必然有很多企業退出船用油市場,能夠生存到最后的調油企業必然是少數。

圖1 2004年至今中國沿海散貨運價指數(CCBFI)

圖2 2006-2015年內貿船燃消費量走勢

航運市場低迷導致船用油市場萎靡

船用油是船舶的直接燃料,因此提到內貿船用油市場的興衰變化,我們不得不聯想到中國沿海航運市場的走勢。

從2006年至今的沿海散貨運價指數(CCBFI)的走勢,我們能夠比較清楚地了解近年來航運市場的惡化(見圖1)。2000年以來我國的經濟增長逐步加快,在2007年達到14.2%,創下1992年以來的新高,沿海航運市場也隨之達到近年來的高峰。中國經濟的高速發展很大程度上掩蓋了自2007年就逐漸露出端倪的歐美金融危機。但隨著2008年危機的逐漸蔓延,全球經濟增速放緩對實體經濟產生的的負面效應逐漸顯露。歐美經濟下滑,使得南方外貿出口及加工企業出現了減產甚至關閉。社會用電量下降,電廠開工不足,造成了工業用煤與電廠電煤運輸需求大幅下滑,整個煤炭運輸市場進入“冰河”時代。國內鋼鐵企業的經營狀況也漸顯疲態,鋼鐵大戶相繼減產,國內鐵礦石需求量急劇下降,沿海鐵礦石運輸市場也表現不佳。2008年下半年,沿海航運市場便開始了從高位不斷下滑的歷程。

由于沿海煤炭及鐵礦石的吞吐量多年來占到沿海內貿貨物吞吐量的35%~40%的份額,隨著二者運量增速的逐漸放緩,運力過剩的矛盾日益嚴重,沿海運輸市場運費逐漸下滑。雖然在2008年中國開始了長達數年的大規模經濟刺激,但是回過頭看,2008年依舊成為內貿航運市場由盛轉衰的開端,2009年CCBFI便跌至1100點附近,在接下來的幾年便在1100~1500點附近波動,始終沒有大幅的改善。在隨后的2014年與2015年相繼跌破1000點與900點,2016年有繼續惡化的趨勢。

航運市場行情的惡化直接作用到船用油市場。在2008年開始的大規模基礎設施建設的拉動下,內貿船用油市場在隨后的四年中也保持了一定的增長,2012年內貿船用油消費量達到644.6萬噸的高點。

但隨著我國經濟增速的持續放緩,特別是從2012年開始GDP增速跌破8%,中國經濟增速告別高速發展進入“新常態”之后,船燃市場的困境進一步凸顯。到了2015年,內貿船用油消費量僅為419.2萬噸,較2014年下滑近1/4。2016年已經過去近半,中國經濟增速繼續放緩,航運市場行情的不斷惡化,導致船東拉運熱情逐漸下降,有效運力的投入不斷減少,船用油市場的需求也逐漸走低(見圖2)。

航運企業節能降耗抑制船用油市場增長

對船用油的需求下降來說,經濟增速的放緩固然是根源,但是技術的進步及船舶結構的優化也是重要的原因之一。

2013年國家頒布《老舊運輸船舶和單殼油輪提前報廢更新實施方案》,并于2015年7月將此方案的有效期延長至2017年。在目前運力大量過剩情況下,方案的實施將有效改善航運市場的運力結構,更多節能高效的船舶將代替老舊船舶。但是,這樣的舉措也將很大程度上限制船用油需求的增長。

我們以中海旗下航運公司——中海發展為例進行簡單探討。觀察該公司11年的發展狀況,除去原油價格大幅下滑使得2015年燃油成本的占比降低至27%以外,燃油成本最高曾經達到47.2%。在2005~2015年的11年時間內,燃料油成本占集團總成本的平均比例達到40.97%。居高不下的燃油成本及航運市場的不景氣,使得航運企業不斷淘汰老舊船舶,更新技術來減輕燃油成本壓力。

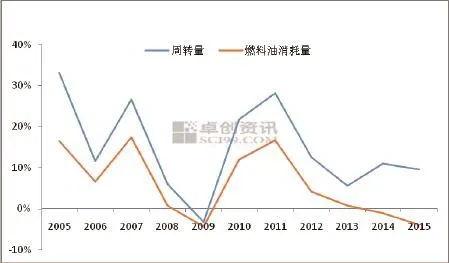

從圖3可以看出,燃料油消耗量的增速大幅低于貨運周轉量的增速,2005年至2015年中海發展的貨運周轉量由1592.4億海里增長到4709億海里,11年間增長了1.95倍;而船舶燃料油的總消耗量由2005年的71.89萬噸增長到2015年的112.43萬噸,僅增長了56%,船用油消費總量的增速比海運周轉量的增速平均慢了8.85%。這樣巨大的反差可以清晰看出航運公司在控制成本方面的顯著成績。

圖3 2005-2015年中海發展貨運周轉量與燃料油消耗量增長率走勢

圖4 2005-2015年中海發展船舶單位能耗變化

如果從單位能耗來看,2015年相較2005年下降了2.22kg/(kt·nmi)降幅達到48.16%(見圖4)。在經濟環境不斷惡化,運價不斷下滑的時期,燃油成本的控制成為企業最為關注的問題之一。在我們關注經濟大環境變遷的同時,往往忽略了技術進步帶來的巨大影響,在航運業的發展過程中船舶效率的提高是必然,但這也對船用油需求的增長帶來了很大的壓力。

船用油企業生存陷入困境

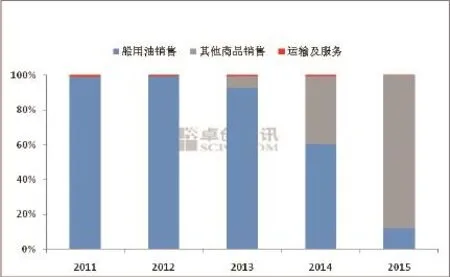

船用油需求量的下滑,直接影響了船用油相關企業的生存狀況。以上海龍宇燃油為例分析,它是唯一以船用油為主要業務并在國內上市的船用油企業,隨著航運市場的低迷,燃料油業務難以為企業提供盈利支撐,在營業收入中的占比也逐年下滑(見圖5)。

圖5 2011-2015年龍宇燃油主營業務收入占比

公司上市的2012年及之前一年,船用油業務在龍宇燃油的營收占比都達到了99%以上,可以說是龍宇燃油的絕對主力。但是隨后船用油業務在整體營收中的占比逐漸下滑,2014年在整體營收中的占比已經下滑到了60.24%,而到2015年船用油業務在營收中的占比僅為11.95%,而金屬產品的銷售在營收中的占比卻達到了88%,這樣的變革速度不可謂不快。但我們應該認識到,在當下的航運市場中,像龍宇這樣的“急剎車”與“快轉彎”可能正是企業擺脫困境的關鍵。

由于在船東運輸貨物的過程中,貨主一般會延遲向承運貨物的船東支付運費,而燃油成本在航運公司的整體成本中通常占比在30%以上,這就導致大部分航運公司支付家有業務的燃油款項也會出現一定的結算周期。這樣的交易流程將大大加重龍宇這樣企業的經營負擔。

從上市以來船用油業務的營收、毛利,以及銷量三個方面的下滑趨勢就可以看出,2011年與2012年船用油業務給公司帶來的盈利一度接近3億元,但是到了2015年給公司帶來的就是1490萬元的虧損,這樣的變化令人唏噓(見圖6)。

圖6 2011-2015年龍宇燃油船用油業務營收情況

龍宇燃油只是眾多船用油企業的代表之一,在持續惡化的航運市場環境下,已經有越來越多的船用油企業無奈退出船用油市場。

2015年8月31日,交通運輸部發布《船舶與港口污染防治專項行動實施方案(2015-2020年)》。2015 年12月2日交通運輸部印發《珠三角、長三角、環渤海(京津冀)水域船舶排放控制區實施方案》。自2017年1月1日起,我國沿海區域將逐漸開始要求船舶使用硫含量≤0.5% m/m的燃油,而目前華東四港已經率先開始施行硫含量≤0.5%m/m的燃油標準。環保要求的提高固然是一件好事,但另一方面來看這帶來的便是船用油調和成本的大幅升高。航運企業的調油積極性將明顯下滑,這也會導致更多像龍宇燃油這樣的船用油企業放棄調油業務。

作者單位:(卓創資訊)

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

艦船科學技術(2022年2期)2022-03-29 01:12:44

云南畫報(2020年9期)2020-10-27 02:03:26

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12