農業銀行基金業務競爭力分析

2016-08-05 02:00:32蘇州市農村金融學會課題組

現代金融 2016年5期

蘇州市農村金融學會課題組

農業銀行基金業務競爭力分析

蘇州市農村金融學會課題組

本文主要采用波特“五力模型”分析方法,以基金業務為例,研究農業銀行中間業務發展競爭力狀況,總結如何提高其競爭能力的方法和對策。

一、波特“五力模型”分析方法的介紹

波特“五力模型”是由邁克爾·波特(Michael Porter)提出的用于分析競爭戰略和競爭環境的有效方法。波特認為一個行業的競爭規模和競爭程度,主要決定于五種力量,這五種力量綜合起來影響著產業的吸引力以及現有企業的競爭戰略決策。五種力量分別是:

1.同業競爭者的競爭程度。對于大部分行業中的企業,他們相互之間的利益都是緊密相連甚至是相互博弈的,因此一個企業能否在同行業中獲得相對優勢,就成了企業能否克敵制勝的關鍵。

2.新進入者的威脅。新進入者的加入往往會加劇現有企業的競爭,爭奪有限的資源和市場份額,從而對現有企業盈利能力和生存發展造成威脅。

3.替代品的威脅。一個企業雖然在本行業處于領先地位,但仍然可能因為其他行業生產的替代品價格更為低廉、性能更加卓越而受到威脅。

4.供應商的議價能力。供應商主要可能通過提高原材料價格與降低產品質量,來對下游企業的盈利能力與競爭力造成威脅。

5.購買者的議價能力。購買者主要通過壓價與要求提供更高質量的產品或服務,來影響行業中現有企業的盈利能力和競爭力。

二、農業銀行中間業務發展現狀

中間業務是指商業銀行以中間人的身份代理客戶承辦收、付款和其他委托事項,提供各種金融服務而收取手續費的業務。目前銀行的中間業務主要包括支付結算類業務、銀行卡業務、代理類業務、基金托管業務、擔保承諾業務、顧問和咨詢業務等。近年來,隨著國內資本市場的不斷發展和利率市場化步伐的加快,銀行融資中介的功能大大削弱,息差收窄的壓力也逐漸加大,中間業務收入對銀行總體收入的影響正日益凸顯。中間業務的發展不但可以增加銀行收益,還可以優化收入結構,培養新的利潤增長點。

從四大國有銀行方面來看,其他三大國有銀行的中間業務收入基本處于穩定增長的態勢,而農業銀行的中間業務收入一直處于劣勢地位,且增長幅度緩慢。2014年農行手續費及傭金凈收入占營業收入的比重僅為15.4%,遠低于工行20.6%的占比。2015年工行手續費及傭金凈收入同比增長超過8.22%,不論是絕對值還是增長幅度均處于領先地位。農行的手續費及傭金凈收入僅是工商銀行的58%。農行中間業務收入仍然存在較大的拓展空間。

表1四大國有銀行手續費及傭金凈收入

表1四大國有銀行手續費及傭金凈收入

2015年末(百萬)2014年末中國銀行 92410 91240 1.28 82092工商銀行 143391 132497 8.22 122326建設銀行 113530 108517 4.62 104283農業銀行 82549 80123 3.03 83171(百萬) 變動(%) 2013年末(百萬)

從2015年農行手續費及傭金收入的主要構成來看,代理業務手續費收入以32%的絕對領先地位成為了中間業務收入最大的來源。近幾年來最為大眾熟知的農行代理業務是基金、保險、貴金屬等各項產品。這些產品與傳統的銀行定期存款、理財產品相比各有優劣。本文以基金為例,采用波特“五力模型”對農行的基金業務進行分析和探討。

三、基于波特“五力模型”的分析——以基金產品為例

(一)來自于同行業之間的競爭。

有數據顯示,截至2016年1月17日,有121家銀行開展基金代銷業務,交通銀行和招商銀行代銷的基金只數超過了1500只,其中交通銀行遙遙領先,代銷1846只基金。此外,四大國有銀行也保持優勢地位,中行、農行、工行、建行代銷的基金數量均超過了1000只。建設銀行在四大行中排名第一,代銷數量為1498只;工商銀行代銷數量在四大行中排名第二,為1474只;中國銀行的代銷數量達1413只;而農業銀行的代銷數量為1338只,從數量上看略低于其他行。

從費率上看,通過銀行購買基金費用有:申購費(認購費)、贖回費、管理費、托管費。各大銀行基金費率的高低基本上直接決定了基金業務收入來源的多少。但費率的高低也影響了消費者的購買意愿,若費率過高,則消費者會選擇其他銀行或者其他渠道購買,比如通過基金公司直接購買等。所以四大行對費率也給出了不同的優惠條件。

從特色上看,各大國有銀行為了吸引消費者,紛紛推出了兼具靈活性和收益性的各項貨幣基金產品。比如,中國銀行的“中銀活期寶”、工行的“利添利”賬戶理財業務等,農業銀行也推出了類似的產品來予以抗衡,“快溢寶”可以自動申贖,贖回1~2個工作日就可到賬,而其收益遠高于活期,但該產品相較于“中銀活期寶”50萬以內可以隨時取現,即時到賬,顯得流動性稍有不足。

(二)來自于新進入者的威脅。

隨著互聯網經濟的迅猛發展,互聯網金融作為新興產業日漸發展壯大起來,來勢迅猛。很多互聯網企業、電商企業利用自身的技術優勢和渠道優勢,與傳統金融機構合作,共同開發新的互聯網金融產品去解決人們的投融資以及支付等的需求。特別值得關注的是阿里巴巴、騰訊、新浪、百度、京東等這些知名企業聯合基金公司共同推出的一系列理財產品,對傳統銀行業構成了巨大的威脅,搶占了不少存款份額,但是也從另一方面倒逼銀行加速改革和創新。所以,銀行業紛紛開始攜手基金公司設立各種“寶”,將活期儲蓄轉化為貨幣基金,吸引儲戶,減少資金流失。

(三)來自于替代品的威脅。

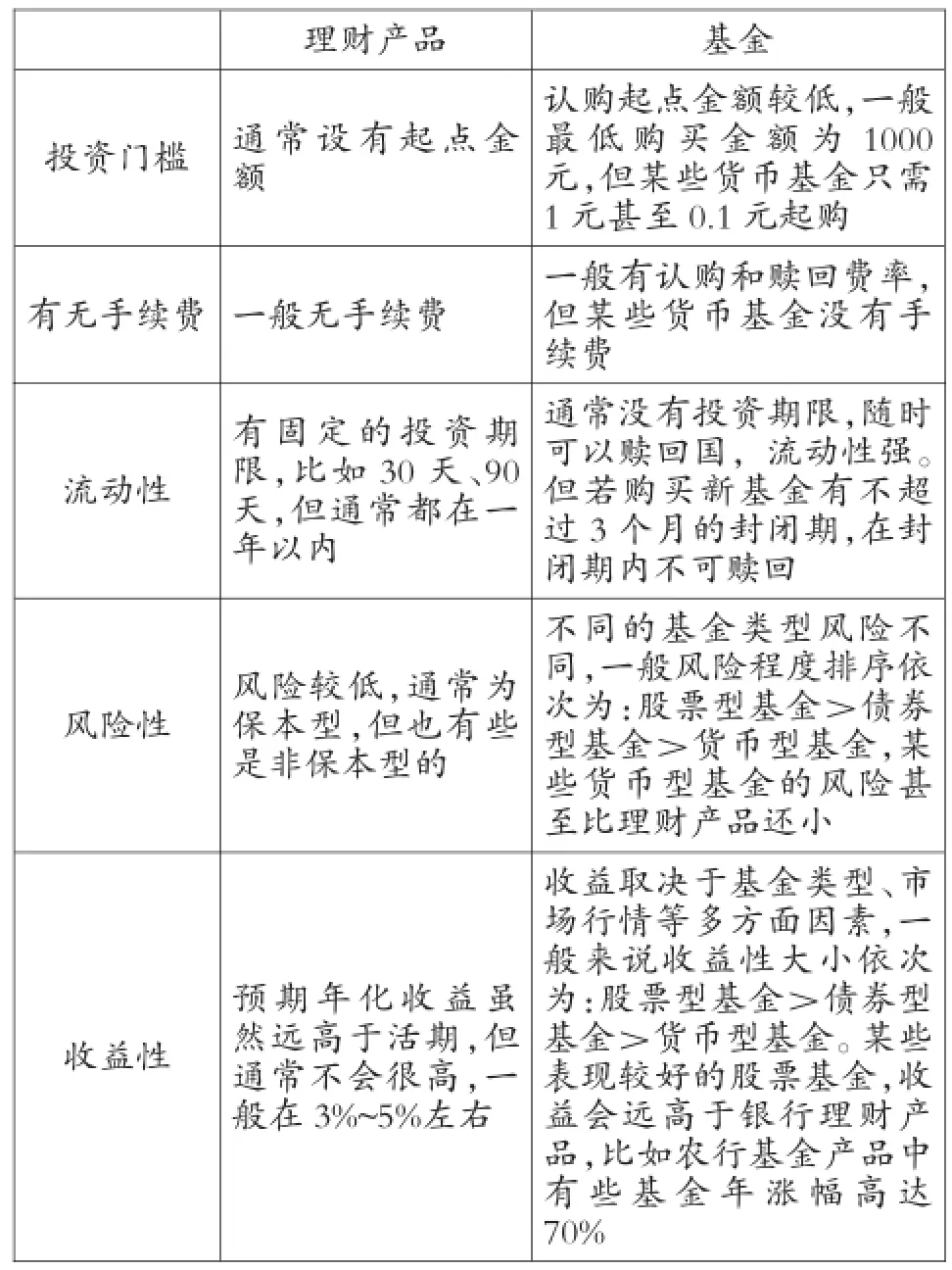

從銀行內部來講,銀行基金業務還需要與銀行最主流的存款和理財產品互相“競爭”。當然這里所說的競爭,是在競爭的基礎上形成互利共贏、相輔相成的局面。一直以來,理財產品作為各大銀行競爭存款的有力手段,被廣泛推廣和密集發行,理財產品也因為其遠高于活期利率甚至大部分定期利率、卻又保持較好的靈活性而廣受客戶青睞。而基金產品往往就是高風險高收益的代名詞,也因此讓大部分追求安穩收益的客戶對此望而卻步。銀行要想讓客戶對基金產品有更好的接納度,就必須讓廣大客戶對基金產品有更深入的了解。通過對比,了解基金產品與理財產品之間各有優劣,使投資者可以根據不同的風險偏好和收益需求來選擇適合自己的產品。

表2理財產品與基金的產品特點對比

表2理財產品與基金的產品特點對比

理財產品 基金投資門檻 通常設有起點金額有無手續費 一般無手續費一般有認購和贖回費率,但某些貨幣基金沒有手續費認購起點金額較低,一般最低購買金額為 1000元,但某些貨幣基金只需1元甚至0.1元起購流動性有固定的投資期限,比如30天、90天,但通常都在一年以內通常沒有投資期限,隨時可以贖回國,流動性強。但若購買新基金有不超過3個月的封閉期,在封閉期內不可贖回風險性風險較低,通常為保本型,但也有些是非保本型的不同的基金類型風險不同,一般風險程度排序依次為:股票型基金>債券型基金>貨幣型基金,某些貨幣型基金的風險甚至比理財產品還小收益性預期年化收益雖然遠高于活期,但通常不會很高,一般在3%~5%左右收益取決于基金類型、市場行情等多方面因素,一般來說收益性大小依次為:股票型基金>債券型基金>貨幣型基金。某些表現較好的股票基金,收益會遠高于銀行理財產品,比如農行基金產品中有些基金年漲幅高達70%

(四)來自于供應商的威脅。

目前來看,投資者購買基金的渠道主要可以分為:基金公司直銷、銀行及證券公司代銷和第三方理財平臺。不同的投資渠道,購買基金的成本費率也各不相同。一般來說基金公司直銷的費率是最低的,投資者在基金公司的官網上購買通常可以享受4到6折的優惠,有些基金公司甚至實行直銷“零費率”的優惠政策,這無疑會給銀行代銷基金造成很大的壓力。

另外,在互聯網金融大潮的推動下,已經有越來越多的基金公司選擇第三方平臺作為基金的銷售渠道,比如目前市場占有率較高的天天基金、數米基金、好買基金等大型的第三方平臺。甚至有些知名的電商平臺也加入了基金代銷的行列,如淘寶、百度等也分別與不同的基金公司展開合作。這些第三方平臺受眾面廣,并且積累了大量的客戶資源,上線的基金產品種類也更加全面,而它們給出的購買基金費率卻基本與基金公司直銷平臺的費率相持平。相較于基金公司官網,第三方平臺還可以提供實時更新的市場行情、研究報告等給投資者選購基金作為參考,特別適合那些喜歡探索新鮮事物的年輕投資群體。所以這也給銀行留住現有客戶、挖掘新客戶帶來了難度。

(五)來自于購買者的威脅。

隨著現代金融業的日益發達,投資者可供選擇的投資方式和理財產品也越來越多。當今眼花繚亂的理財產品在不斷地爭奪和分散投資者手中有限的資金,對原有的銀行客戶資源也造成了不同程度的搶挖。從傳統的證券市場,到保險、貴金屬、外匯、期貨,再到新興的互聯網金融,購買者會根據不同產品的特征,再結合自身的投資習慣和投資偏好做出自己的投資選擇。

對于普通的購買者而言,最理想的投資產品是兼具高收益和低風險的特征,這似乎違背了“高風險,高收益;低風險,低收益”的投資定律。但目前來看互聯網金融似乎正在把不可能變成可能,除了以“余額寶”為代表的“寶寶”系理財產品吸引了大量購買者的眼球和錢包,P2P(peer to peer)、P2B (person-to-business)、P2C(person to company)等網絡借貸平臺也漸漸成為了新型的投資理財渠道。這些新的投資渠道正是迎合了購買者追求“低風險、高收益”的投資偏好,一是資金門檻低,幾百元就可投資,而且大部分項目的年收益率在12%到18%之間,是傳統銀行活期利率的50倍之多;二是互聯網平臺引入了第三方保薦機構,使投資者的本息有了保障。尤其是像P2B平臺,它只針對中小微企業提供投融資服務,由第三方機構作擔保,投資人通過P2B平臺進行投資,獲取固定的投資收益,具有很高的投資安全性。

四、提高銀行基金業務競爭能力的對策和建議

綜上所述,“五力”模型的這五個方面無疑將對傳統銀行業的基金業務造成很大沖擊,但是銀行業不能坐以待斃。通過波特“五力模型”的分析,總結以下幾點:一是農行基金業務面臨同行業的競爭十分激烈,產品同質化嚴重,并且農行的基金產品不具備明顯優勢;二是新進入者——互聯網上以“余額寶”為代表的寶寶系其本質與銀行的貨幣基金無異,加劇了競爭的激烈度;三是銀行的理財產品與基金產品兩者各有千秋,應該根據自身業務發展需要和對利潤的貢獻度來合理引導客戶投資方向;四是通過基金公司直銷和互聯網平臺代銷的基金費率優惠更多,銀行代銷基金的費率并不占優勢,在和供應方(基金公司)的討價還價能力上還有待提高;五是投資者的投資方式具有多樣化,互聯網金融的發展潛力大。

結合以上幾點,傳統銀行業的基金業務在面臨各方面壓力的情況下,應該立足現有資源,盡可能地吸取新生事物的優點,克服弊端和不足,揚長避短、充分發揮自身優勢。首先,傳統銀行業應當充分利用銀行網點多、人員廣的優勢,讓客戶感受到便捷貼心的服務。相對于互聯網金融,去銀行柜臺的好處就在于客戶可以從銀行工作人員那里尋求到專業的指導和直接的幫助,這點對于中老年客戶來說仍具有很大的吸引力,通常他們愿意為此多付出一些成本。而對于年輕客戶群體,銀行可以結合互聯網開發自身的網上交易系統,比如網銀、掌銀等更適合年輕人的渠道。其次,還應該大力宣傳銀行的特色產品,比如基金定投,目前僅能通過銀行或者基金公司網站才能辦理購買。最后,互聯網金融之所以能夠大行其道,究其原因不難發現這是因為它順應了利率市場化潮流的結果。互聯網平臺已經初步具備了利率市場化的特征,因此吸引了大量資金進入,提升自身的議價能力,提高產品的收益率,從而形成資金鏈的良性循環。所以想要在和互聯網金融競爭的這場戰役中尋求生機,就必須進一步加快利率市場化的進程,打破原來封閉的經濟體系,加速經營模式的轉型升級。

(執筆:朱玲芳)

猜你喜歡

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46