公允價值計量對上市公司會計信息相關性的影響

——以我國商業銀行為例

2016-08-07 14:16:09劉慧敏

財政監督 2016年18期

●劉慧敏

公允價值計量對上市公司會計信息相關性的影響

——以我國商業銀行為例

●劉慧敏

隨著公允價值計量方法在計量屬性中扮演愈來愈重要的地位,本文以16家商業銀行2008年至2014年會計報表的數據為例,來分析公允價值計量方法是否會對公司的會計信息相關性產生影響。研究表明,本文列舉的三個變量——公允價值變動損益、金融資產或金融負債公允價值變動、可供出售金融資產公允價值變動均對股價P產生了相關性影響并呈正相關關系,結果表明投資者認同公允價值的信息相關性,即會計信息有助于投資者的決策。

公允價值計量公允價值變動損益商業銀行信息相關性

一、引言

2014年,財政部頒布了新的關于公允價值計量的準則——《企業會計準則第39號》。在新發布的會計準則中,要求從2014年7月1日起,企業全面執行新準則,并鼓勵境外的企業提前執行。這次的新準則不僅重新明確和規范了公允價值的內涵,而且對于公允價值計量方法的使用也做出了新的全面指導,同時具體要求了公允價值計量相關方面的信息披露。由此可見,伴隨著資產市場交易環境和交易手段的不斷完善,人們也對公允價值越來越認可,越來越多的企業也認同公允價值這種計量方法并將其作為企業計量核算方法。大多數實證研究表明,以有效市場假說為前提,公允價值計量所反映的會計信息是可以被股價所解釋的,其反映的能力越強,那么解釋為公允價值的信息相關性越大。所以,公允價值計量能否影響到每個企業的利潤,利潤是否存在波動,同時會計報表中予以披露的與公允價值計量相關的信息是否影響到投資者的投資和對決策的把握,這些都亟需得到論證。

國外和國內對于公允價值相關性的研究上各有差異,總體來說國內落后于國外的實證研究。國外對于公允價值相關性的研究,大多聚焦于金融工具上。Barth(1994)以金融工具為研究對象,結果證實了公允價值具有信息相關性這一假設。Eccher et al.(1996)與Barth的結果一致,同樣證實了公允價值計量方法相對于歷史成本計量方法而言,更具良好性,同時Eccher等學者以美國300家銀行為例,樣本數量大,在一定程度上更具說服力。之后的國外學者對于公允價值相關性的實證研究也大多數證實了這一觀點。國內研究公允價值的文章早年大多聚焦于理論研究,近幾年才陸續涌現出一些實證研究。在國內對于公允價值的實證研究比較具有代表性的數鄧傳洲(2005)以B股市場為研究對象,研究公允價值的信息相關性,結果證實了這一假設。謝榮、趙春光(2007)在鄧傳洲研究的基礎上將選擇的樣本擴大到上市公司A股,同樣證實了公允價值會計信息具有相關性。王魯兵(2012)研究表明,公允價值的相關性與金融領域有關,且成正相關的關系。丁鴻宇(2015)以金融工具為切入點,同樣證明公允價值計量影響會計信息的相關性。因為不同行業的上市公司間存在著差異,所以公允價值計量方法在不同的行業間的運用效果也存在著差異,而商業銀行有著自身的特點,其會計信息更易受到公允價值的影響,同時商業銀行在我國資本市場有著舉足輕重的作用,研究公允價值計量對商業銀行會計信息相關性的影響顯得特別重要。因此,本文以2008年至2014年的商業銀行披露的會計信息為依據,研究公允價值計量對其影響,為銀行或其他金融機構的管理者提供一些決策上的幫助。

二、理論分析與研究假設

通過研究銀行每年的會計報表,可以得出,銀行業與公允價值計量有關系的項目是由以下幾部分構成:金融資產、投資性房地產、金融負債等。因此,本文以金融資產和金融負債作為研究對象,分析公允價值計量對商業銀行會計信息相關性的影響。為了使數據具有可比性,本文研究的金融資產包括:貴金屬、交易性金融資產、衍生金融資產和可供出售金融資產;金融負債包括交易性金融負債和衍生金融負債。

企業使用了公允價值計量方法之后,會計報表里的信息含量也隨之更加充分。與公允價值有關的項目中以公允價值計量的交易性金融資產計入利潤表中的公允價值變動損益,而公允價值變動損益會影響公司的收益。可供出售金融資產計入股東與權益變動表中的資本公積——其他資本公積,可供出售金融資產會影響公司的凈資產,根據有效市場假說、信號傳遞理論和決策有用觀,公允價值計量在公司的收益里反映了市場的起伏波動,這些信息傳遞給相關投資者,投資者根據傳遞出來的信息做出決策,而這些決策又會影響到公司的股票價格。鄧傳洲(2005)、劉永澤(2011)、黃霖華(2015)認為公允價值變動收益、可供出售金融資產公允價值變動損益增加額具有顯著的價值相關性。因此,提出假設1和假設2。

假設1:公允價值變動損益(利潤表)與股價正相關。

假設2:可供出售金融資產公允價值變動損益(股東與權益變動表)與股價正相關。

收入費用觀存在一些弊端,所以企業會計準則相對來說更認可資產負債觀的觀點。資產負債觀認為企業的收益可以從資產和負債中予以計量,而企業的期初凈資產和期末凈資產就可以對比出最后的收益。張燁、胡倩(2007)研究了公允價值計量新政策在香港的頒布是否會影響會計信息對于股價P的解釋能力,分析結果顯示,金融資產對公司價值解釋能力明顯并成正相關的關系。鄧永勤(2015)研究表明,以公允價值計量的金融資產和金融負債與股價分別成正、負相關的關系。在以公允價值計量對商業銀行會計信息影響的研究中,凈資產可以劃分為兩部分:金融工具公允價值變動額和扣除金融工具公允價值變動額的凈資產,那么研究假設也可以從中展開。因此提出假設3。

假設3:金融資產、金融負債公允價值的變動額與股價正相關。

三、研究設計

(一)樣本選取與數據來源

在數據的收集上,本文以我國上交所和深交所的16家上市銀行為樣本來研究公允價值計量對這16家上市銀行的會計信息相關性的影響。同時本文所有的數據均來自CCER經濟金融研究數據庫、巨潮資訊等相關網頁所披露的各年年報的信息。由于光大銀行和農業銀行近幾年才上市,所以光大銀行2008年至2009年的數據和農業銀行2008年至2011年的數據無法獲得,除此之外,所有的數據都是由作者自己手工收集并做成EXCLE表加以分析,采用SPSS最新官方軟件對數據進行相關性分析和回歸分析。

(二)模型設計與變量說明

國內外大都采用收益模型和價格模型來研究公允價值。這兩個模型都有各自的優點和缺點,側重方面各不一樣:收益模型著重分析會計盈余的價值相關性,而價格模型不僅分析了會計盈余的價值相關性,還著重體現了不同的會計信息對于股價變動的影響,所以價格模型在分析會計信息相關性的方面相對于收益模型有一定的優越性,當然價格模型也有其自有的缺陷,比如可能會產生規模效應,但從以前學者的研究來看,收益模型的回歸效果不如價格模型,所以本文擬選取價格模型作為研究公允價值計量對商業銀行會計信息影響的模型。

將價格模型中每股收益Eit分為兩部分,即每股公允價值變動損益FVit、扣除公允價值變動損益后的每股凈收益OEPSit,由此驗證公允價值變動損益與股價是否正相關。所以模型(1)如下:

將價格模型中每股凈資產BVit分為兩部分,即每股可供出售金融資產公允價值變動損益Nit、扣除每股可供出售金融資產公允價值變動后的每股凈資產BVBFVit;或者將價格模型中每股凈資產BVit分為金融資產或金融負債每股公允價值變動FAit、扣除金融資產或金融負債每股公允價值變動額后的每股凈資產OBVit,來檢驗計入到資產負債表中的可供出售金融資產凈額和金融資產或金融負債是否與股價正相關。所以模型(2)、(3)如下:

各變量及其詳細說明如表1:

表1 變量說明

四、實證分析

(一)描述性統計分析

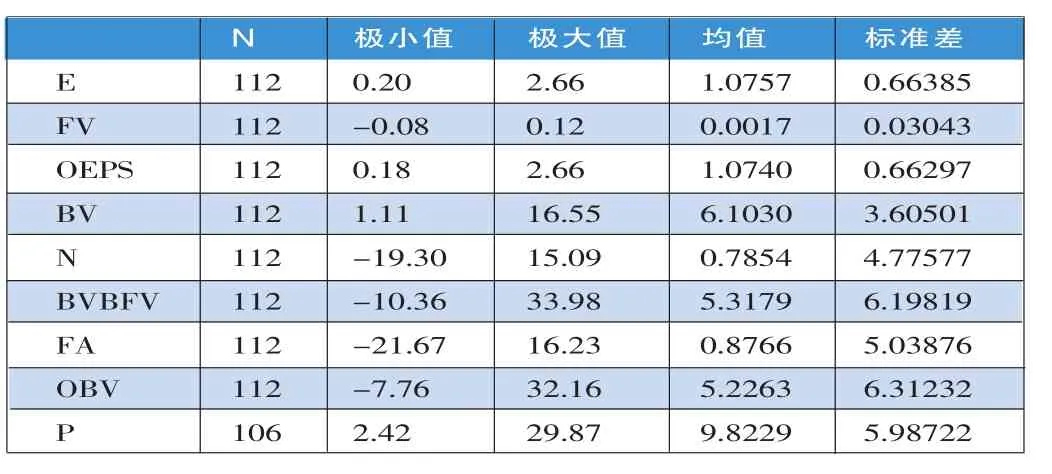

首先對16家商業銀行2008年至2014年的價格模型的變量進行描述性統計分析,結果如表2。

表2 描述性統計

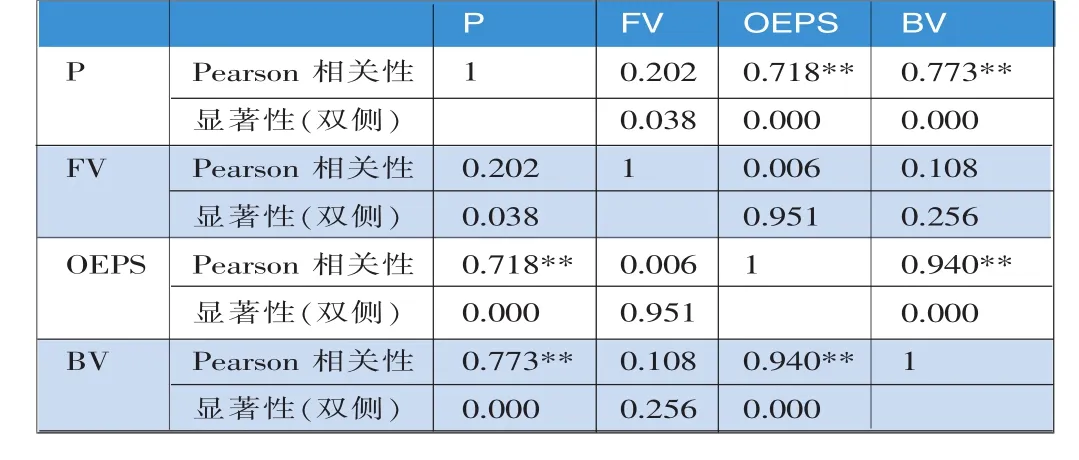

表3 模型1變量相關性分析

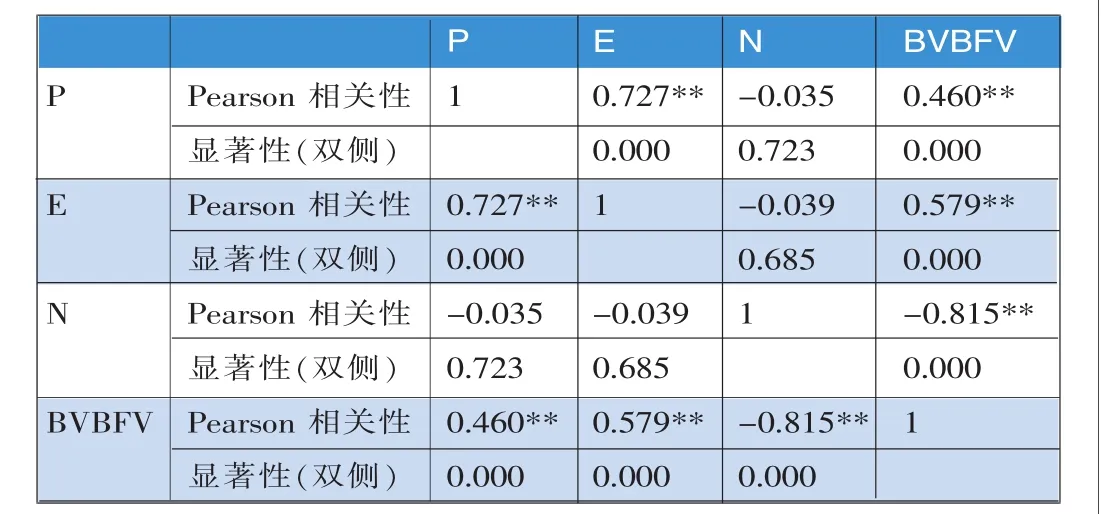

表4 模型2變量相關性分析

通過以上的結果可知:(1)在七年間,商業銀行的股價Pmin為2.42,Pmax為29.87,均值為9.8229,不同銀行的股價波動明顯;把P與FV、OEPS比較,P的標準差5.98722遠大于后兩者的標準差,更加證實了股價的波動顯著;(2)比較FV與OEPS的均值及N與BVBFV的均值發現,FV僅占OEPS的0.16%,N占BVBFV的14.77%,說明可供出售金融資產所占比重高于交易性金融資產,其原因是因為在劃分資產時,劃分為可供出售金融資產的數量高于交易性金融資產;(3)比較FA與OBV均值發現,FA占OBV的14.36%,說明在樣本銀行中,金融資產或金融負債在資產負債表中占有比較大的比重。

(二)相關性分析

本文分別以三個模型的數據來分析價格模型相關性,具體分析見表3、表4和表5。

表5 模型3變量相關性分析

根據表3,OEPS與股價P的相關系數為0.718,在1%的水平上顯著相關;BV與股價P的相關系數為0.773,與股價在1%的水平上顯著相關;而FV與股價P的相關系數為0.202,相關系數的檢驗值為0.038,大于1%,表示在1%的水平上相關系數不顯著。

根據表4,BVBFV與股價P的相關系數為0.460,在1%的水平上顯著相關;N與股價P的相關系數為-0.035,相關系數的檢驗值為0.723,大于5%,表示在5%的水平上不顯著。

根據表5,OBV與股價P的相關系數為0.451,在1%的水平上顯著相關;E與股價P的相關系數為0.727,與股價在1%的水平上顯著相關;而FA與股價P的相關系數為-0.033,相關系數的檢驗值為0.738,大于5%,表示在5%的水平上相關系數不顯著。

通過以上三個模型的相關性分析表明,各變量之間相關系數不顯著,不會對回歸模型的結果產生不好的影響。

(三)回歸分析

三個模型的回歸結果如表6、表7和表8。

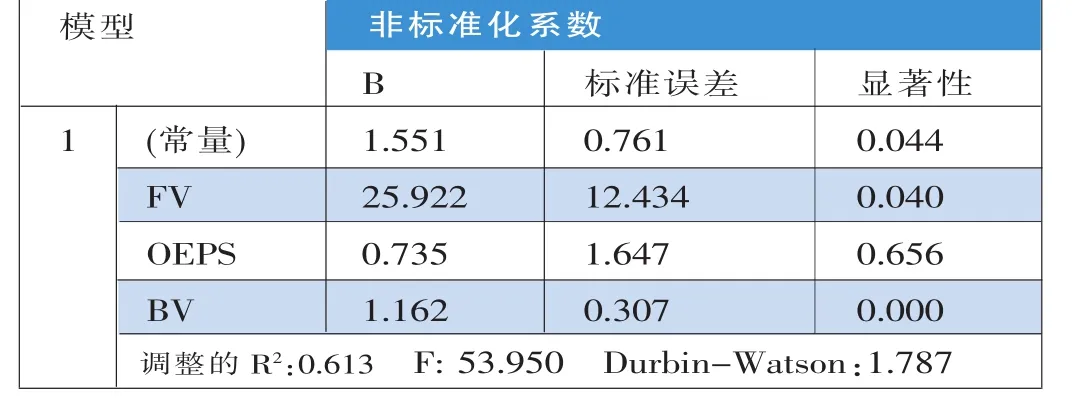

表6 模型1回歸結果

表7 模型2回歸結果

表8 模型3回歸結果

通過價格模型檢驗,得出以下結論:(1)模型1是利潤表中披露的每股公允價值變動損益FV與公司股價P的回歸研究。本文將FV、OEPS、BV解釋變量同股價P進行線性回歸,得到假設性檢驗結果。從表6中可以得出,調整的可決系數R2為61.3%,說明股價P被FV、OEPS和BV解釋的程度為61.3%,模型1解釋程度較好。模型1中檢驗的F值為53.950, BV和FV這兩個自變量的Sig值都接近于0,說明回歸模型1中各解釋變量對被解釋變量股價P的影響是非常顯著的,而OEPS這個自變量的Sig值為0.656,說明與FV和BV這兩個解釋變量相比而言顯著性較弱一些。因此,公允價值變動損益FV與股價P呈正相關關系。通過對以上的分析,本文的假設1通過驗證。

(2)模型2是資產負債表中披露的每股可供出售金融資產公允價值變動N與公司股價P回歸研究。本文將N、BVBFV和E這三個解釋變量同股價P進行線性回歸,得到假設性檢驗結果。從表7中可以得出,調整的可決系數R2為0.698,說明股價P被N、BVBFV和E解釋的程度為69.8%,模型2解釋程度較好。模型2中檢驗的F值為50.658,N和BVBFV兩個變量的Sig值都接近于0,說明回歸模型2中各解釋變量對被解釋變量股價P的影響是非常顯著的,而E這個變量的Sig值為0.450,說明與N和BVBFV這兩個解釋變量相比而言顯著性較弱一些。因此,可供出售金融資產公允價值變動N與公司股價P呈正相關關系。通過以上的分析,本文的假設2通過驗證。

(3)模型3是金融資產或金融負債每股公允價值變動額FA與股價P的回歸研究。本文將FA、E、OBV這三個解釋變量同股價P進行線性回歸,得到假設性檢驗結果。從表8中可以得出,調整的可決系數R2為69.7%,說明股價P被FA、E和OBV解釋的程度為69.7%,模型3解釋程度較好。模型3中檢驗的F值為50.391,FA、OBV兩個自變量的Sig值都接近于0,說明回歸模型3中各解釋變量對被解釋變量P的影響是非常顯著的。因此,金融資產或金融負債每股公允價值變動額與股價P呈正相關關系。通過對以上的分析,本文的假設3通過驗證。

(四)穩健性檢驗

為了驗證以上實證結果是否可靠,本文還做了穩健性檢驗:(1)年度控制。Barth(1994)運用了年度回歸,本文采用的是新準則之后即2008年之后的數據,加入年度虛擬變量之后,運用2005年至2007年的數據進行回歸,發現回歸結果仍然一致。(2)控制其他因素。鄧傳洲(2005)將資產負債率作為研究股價對信息相關性的控制變量,所以本文也加入了公司規模、資產負債率進行了控制,結果發現實證結論仍然成立。

五、結論

本文主要利用2008年至2014年的數據,采用價格模型來驗證公允價值計量對商業銀行會計信息相關性的影響,通過回歸分析的結果,可以得出以下結論:(1)公允價值變動損益具有信息相關性。從2006年企業會計準則變革以來,更加強調資產負債觀的觀念,比起利潤表,人們更加重視資產負債表披露的財務信息。(2)可供出售金融資產公允價值變動具有信息相關性。(3)金融資產或金融負債具有信息相關性,相關系數相關明顯。以上結果都證實了公允價值的信息相關性,即公允價值計量有助于投資者做出決策。我國資本市場現在還處于不太成熟的階段,還需要政府及市場調節手段來提高監管水平,以便提高投資者對于會計信息的判斷力,使得資本市場的有效性得到不斷的提高。

(作者單位:武昌首義學院經濟管理學院會計教研室)

1.Barth M.E..1994.Fair Value Accounting:Evidence from In鄄vestment Securities and the Market Valuation of Banks[J].The Accounting Review,69(1).

2.Ohlson J.A..1995.Earnings,Book Values,and Dividends in Eq鄄uity Valuation[J].Contemporary Accounting Research,11(2).

3.鄧傳洲.2005.公允價值的價值相關性:B股公司的證據[J].會計研究,7。

4.丁鴻宇.2015.上市銀行公允價值信息的價值相關性研究[J].財會通訊,18。

5.胡奕明.2012.公允價值會計與市場波動[J].會計研究,6。

6.黃霖華.2015.論公允價值變動信息的價值相關性—來自A股上市公司可供出售金融資產的經驗數據[J].廈門大學學報,1。

7.劉永澤、孫翯.2011.我國上市公司公允價值信息的價值相關性——基于企業會計準則國際趨同背景的經驗研究[J].會計研究,2。

8.羅勝強.2007.公允價值會計實證研究——來自中國資本市場的經驗證據[D].廈門:廈門大學。

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32