中成藥上市公司的收入、盈利能力及收益質量分析

——以康緣藥業為例

2016-08-10 06:26:30李楊茜

財會研究 2016年6期

■/李楊茜

中成藥上市公司的收入、盈利能力及收益質量分析

——以康緣藥業為例

■/李楊茜

根據康緣藥業2011年-2014年合并財務報表數值,分別從盈利能力和收益質量等角度與當年行業標準平均值進行對比分析,從不同的側重點分析評價企業收益質量,并對提高企業的收益質量提出建議。

中成藥 收入 盈利能力 收益質量

江蘇康緣藥業股份有限公司(以下稱“康緣藥業”)是一家位于連云港市的集中藥研發、生產、貿易為一體的大型中藥企業,于2002年在上海證券交易所上市。本文以該企業為例,對盈利能力、收益質量及影響其能力、質量的因素作分析。企業作為市場經濟的主體,生產經營的最終目的是實現利潤最大化,盈利能力分析具有重要的作用。企業進行盈利能力分析的目的是利用盈利分析的相關指標來評價和反映企業的發展情況和經營狀況,同時利用分析結果發現和糾正企業經營管理中的問題,從而提高企業經營管理能力和核心競爭力。

一、盈利能力和收益質量的概念

企業所面臨的外部環境的高風險性,使會計信息的相關性特別是預測價值越來越受到人們的關注。收益作為會計的核心信息應有助于信息使用者預測企業未來凈現金流入的情況。在分析企業的盈利能力時,往往不可忽視其盈利質量。

盈利能力,即企業利用現有的經濟資源獲得經濟利潤的能力。它是企業獲取現金,降低成本以及規避風險能力的綜合體現。企業經營業績的好壞能夠通過盈利能力表現出來。在分析企業的盈利能力時,往往不可忽視其盈利質量。盈利質量是在評價盈利能力的基礎上,以收付實現制為基礎,結合現金流量表所列示的經營活動創造現金的能力,對企業盈利水平的進一步檢驗。

收益質量是指會計收益所表達的與企業經濟價值有關信息的可靠程度。高質量的收益是指報表收益對企業過去、現在的經濟成果和未來經濟前景的描述是可靠和可信任的。

二、收益質量的評價指標選擇與實例分析

(一)盈利能力分析

企業通常主要以財務報表為依據,比較2011年至2014年康緣藥業的歷史盈利信息,選擇不同指標進行收益質量分析。

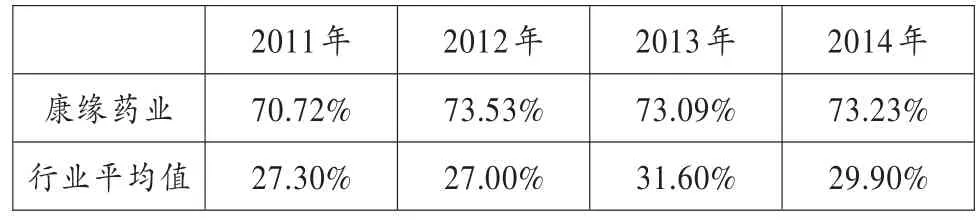

1.主營業務利潤率=主營業務利潤/主營業務收入凈額。主營業務利潤率也稱營業利潤率。主營業務利潤率越高,說明企業獲利能力越強,每單位的營業收入賺取的營業利潤就越豐厚。

2.成本費用利潤率=利潤總額/成本費用總額。成本費用利潤率是體現企業的成本控制效果,即數值越高,說明企業可以利用成本優勢獲得較多的利潤。

表1 主營業務利潤率

表2 成本費用利潤率

由表1、表2看來,康緣藥業的主營業務利潤率和成本費用利潤率在2011年-2014年中總體波動很小,并且幾年的數據均超過行業平均值,特別是主營業務利潤率,行業平均值在30%左右,該企業卻能將其穩定在70%以上,也看出公司在主營業務成本的控制上頗有成效。

從整個主營業務分類統計,康緣藥業的產品由膠囊、口服液、顆粒劑沖劑、片丸劑和注射液組成。2011年到2014年的產品構成穩定,從母公司報表數據口徑來看表3,主營業務收入在以每年三億元的速度增長。其中注射液的銷售收入占主營業務收入比例從2011年的39.73%,增長到2012年的56.20%,并在之后兩年這個數值一直維持在60%左右。這說明了主營產品熱毒寧注射液具有強大的市場消費群體,在同領域中顯示出較強的競爭優勢。

表3 注射液收入占比分析單位:元

而主營業務利潤率和成本費用利潤率間巨大的差異也源于公司巨大的營業費用。由2011年-2014年數據可知,各類成本費用占比都未有大的變化。2014年,康緣藥業的營業費用幾乎占到總成本費用的一半。在公司財務管理方面,康緣藥業也非常重視費用管理制度,建立系統、規范的銷售費用控制機制。但從幾年的成本費用利潤率來看,成效并不明顯,這也可能是行業特性所造成的。

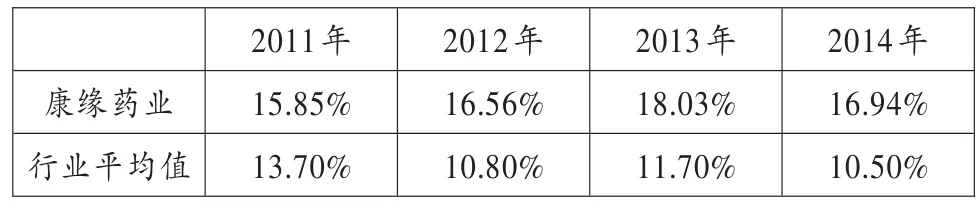

表4 凈資產收益率

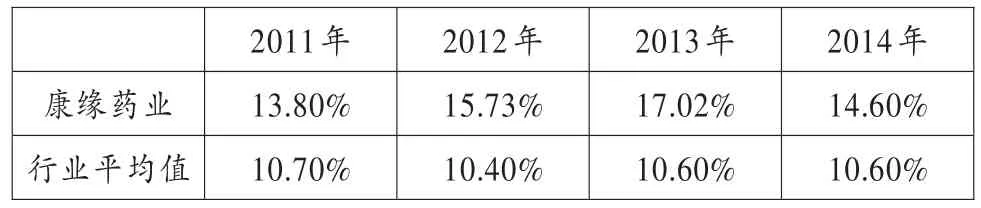

表5 總資產報酬率

由表4,表5可知,康緣藥業的凈資產收益率與總資產報酬率均高于同期行業平均值,但在2014年也有明顯的下降,其原因還是在于利潤增長率的下滑。

表6 資本收益率

因為康緣藥業在2012年完成了回購并注銷760萬股股權激勵限制性股票,使得2013年的平均資本下降較多。同時,公司在2013年并未增發股票,而在2014年12月增發股票1,493.1572萬股,因此資本收益率在2014年有一個顯著的下降趨勢(表6)。通過以上圖表的分析可知,凈利潤對于衡量企業的盈利能力還是至關重要的。如果公司想提高公司的盈利能力,不能單單依靠注射液的銷售優勢,在醫藥行業呈現出互聯網產業化的當下,適應新的形勢,積極探索互聯網營銷新模式的同時,應不斷發展新的產品亮點并開發不同銷售渠道來增加凈利潤。

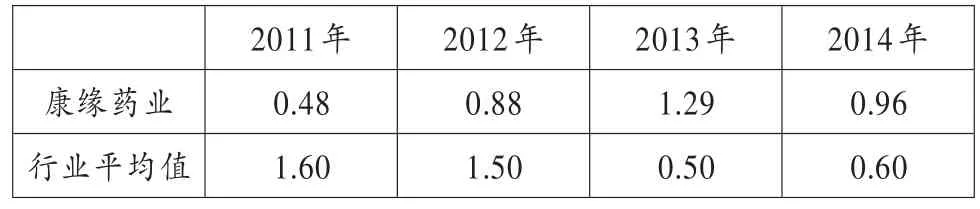

3.盈余現金保障倍數=經營活動現金凈流量/凈利潤。盈余現金保障倍數(又稱:盈利現金比率)是指企業一定時期經營現金凈流量同凈利潤的比值,反映了企業當期凈利潤中現金收益的保障程度,真實地反映了企業的盈余的質量

如果指標小于1,說明本期部分利潤沒有現金保證。即使企業盈利,也可能發生現金短缺,企業產生的盈利不可靠,盈利質量不高。

表7 盈余現金保障倍數

由表7可知,公司在2013年到2014年的數據表明,盈余現金保障倍數上升至1以上,行業標準值反而是逐年下降。由于凈利潤對該倍數測算時的影響相對很大,所以這一數值也不能絕對證明盈利質量的高低,但是如圖所示,公司的經營現金凈流量情況也優于整體行業。

4.主營業務收現率=銷售商品、提供勞務收到的現金/主營業務收入。該指標用來分析主營業務收入有多大比例轉換成現金,有多少收入以應收賬款的形式存在。企業應收賬款的增加有兩方面原因:一是為了擴大市場份額而導致賒銷增加,表現為銷售現金比率持續上升;二是盈余管理促成虛列收入,應收賬款增加。該指標是對銷售利潤率的有效補充。

康緣藥業在2012年主營業務收現率提高至1以上,本期收到的銷貨現金大于本期的銷貨收入,說明企業收回了部分前期的應收賬款。但在現金流量表中,2014年經營活動產生的現金流量凈額比2013年同期下降了19.73%。因此康緣藥業應在現金流與信用評級方面做些研究。

(二)反映收益質量的指標

1.審計報告分析。審計報告是注冊會計師對上市公司進行審計后得出的結論,是投資人對企業收益質量能得到的唯一公正的評價。如果審計報告中含有異常的措辭,如保留意見,否定意見等,就表明注冊會計師與公司管理當局在報表某些方面存在分歧,報表收益質量令人懷疑。如果審計報告公布日期比預定的晚,或審計人員發生變化等情況,則暗示注冊會計師和公司管理當局在某些問題上意見不一致,有可能影響到收益質量。另外,注冊會計師的獨立性將直接關系到其能否對公司報表進行公允的評價。喪失獨立性的注冊會計師通常會作出有利于企業的審計報告,投資者有必要對此保持關注。

康緣藥業2011年至2014年的財務報告審計意見均為標準無保留意見,標明注冊會計師與公司管理當局在報表重大方面可達到一致。公司聘請的審計機構為立信會計師事務所,這四年均無變更。審計報告公布時間也均在正常時間內。從這些方面分析,公司的收益質量不存在問題。

2.研發費用。針對中藥行業上市公司自主研發能力薄弱的特征,康緣藥業堅持以市場為導向,制定著力提升科研軟實力的科學目標,強化新藥項目達成、高層次人才引進及科研人員的綜合素質提升,保證各項創新工作有效推進。在保證公司在行業中領軍水平必須要有大量的研發支出。對比2013年吉林敖東以及東阿阿膠的研發投入:康緣藥業在研發方面的支出遠高于其他兩企業。研發支出總額占營業收入比例也達到10%左右,遠高于吉林敖東和東阿阿膠的3%。說明康緣藥業在研發方面有著巨大的優勢,這也體現在公司各類新藥品的進展,鞏固了公司自主創新能力位居國內同行前列水平的地位。這些數據也從另一方面保證了公司收益質量。

三、公司在經營管理中存在的問題與解決對策

(一)經營問題

在盈利能力方面,康緣藥業雖然缺乏新的利潤增長點,但公司在注射液方面還是能保持一定的銷售增長態勢,總體來說盈利能力還是不錯的。其高達70%左右的主營業務利潤率足以證明,康緣藥業在中成藥行業中能保持低成本運行并同時又有非常高的盈利能力。

但是在公司有超高的主營業務利潤率的同時,成本費用利潤率和凈資產收益率都略高于行業平均值,這個差異主要來源于報表中占比很大的營業費用,并且這個比例還在逐年上升。另外經營現金凈流量在2014年有一個小幅度的下降,這個需要公司有所關注。

(二)解決對策

綜合上述各類分析數據,銷售費用比率會影響企業的收益質量。提高收益質量的財務策略應為保持現有情況下較高的主營業務利潤率,同時要關注適度的銷售費用比率。康緣藥業應通過適當的銷售宣傳,進一步提高企業產品在市場中的占有率,鞏固其核心產品熱毒寧注射液的地位,合理安排企業主營業務成本的結構。

公司可以繼續保持研發力度,只有自主創新、自主研發才是中藥企業可持續健康發展的源泉和動力。明確研發目標,提高研發團隊的運作效率,發揮自身優勢,才能在今后競爭更大的中成藥行業中站穩市場。

[1]姚艷.我國中成藥上市公司收益質量與銷售費用比率的相關性分析〔J〕.商業會計,2014(21).

[2]鄒武平.基于財務報表的企業盈利能力診斷——以兩面針為例〔J〕.財會通訊:綜合(中),2013(8).

[3]俞瀟敏.母公司報表與合并報表財務分析的比較——以萬科2010年年報為例〔J〕.商業會計,2012(6).

◇作者信息:武漢大學人民醫院審計員,研究方向:會計理論與實務

◇責任編輯:張力恒

◇責任校對:張力恒

F830.91

A

1004-6070(2016)06-0041-03

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國外匯(2019年18期)2019-11-25 01:41:50

中國生殖健康(2019年2期)2019-08-23 08:12:08

人大建設(2018年6期)2018-08-16 07:23:10

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

商周刊(2017年23期)2017-11-24 03:23:53

汽車觀察(2016年3期)2016-02-28 13:16:26