第三方支付平臺分期付款會計處理的探究

——以螞蟻花唄為例

2016-08-10 06:26:29謝麗源

財會研究 2016年6期

■/謝麗源

第三方支付平臺分期付款會計處理的探究

——以螞蟻花唄為例

■/謝麗源

基于信息處理的大數據金融條件,第三方支付開拓了新的理財方式并提供了新的金融服務。新的金融方式帶來了對傳統金融會計核算的挑戰。該文介紹了第三方支付業務的發展,以螞蟻花唄為例探討了第三方支付平臺分期付款業務和會計處理方式。

第三方支付 分期付款 會計處理

互聯網、電子商務與金融在當前電子技術的推動下,一系列互聯網金融產品和服務有著爆炸式的發展,產生了依托于網絡結算的移動支付和第三方支付。新興的互聯網金融業務的會計核算對傳統會計準則提出了新的要求和挑戰。

國內外眾多的學者和專家對第三方支付的理論和實踐進行了各方面的探討。在理論上,學者主要是從第三方支付的性質界定、監管、信用風險、信息安全和沉淀資金等五個方面進行探索;在實踐上,學者主要研究方向是對第三方支付平臺的商戶和消費者在購物消費過程中的會計處理,以及第三方支付虛擬賬戶的合理性作了法律上和會計上的分析。但是站在第三方支付平臺角度探討其會計處理的文章暫時存在著空白。而隨著互聯網支付的不斷發展,在第三方支付模式已被廣泛接收的當下,對第三方支付平臺交易的研究具有重要現實意義。

一、我國第三方支付平臺的發展過程

(一)第三方支付平臺的概念

在中國人民銀行2010年頒布的《非金融機構支付服務管理辦法》(以下簡稱《管理辦法》)中,將第三方支付企業定義為“提供非銀行金融服務或資金轉移服務的中介支付機構”。

第三方支付平臺為消費者和商戶提供信用保障和安全交易服務,具有代付代收的信用中介性質。當利用第三方支付平臺進行交易時,第三方支付平臺先暫時代為收取買方支付的貨款,賣方收到平臺消息之后先發貨,待買方收到貨物并確認之后,貨款才從第三方支付平臺轉移到賣方的賬戶上。若過程中出現問題,則可以申請退換貨物或者退款,并終止交易。

隨著第三方支付的不斷發展,其功能也在不斷發展,現在已經轉化成一個包括線上資金中轉和線下移動支付的多領域支付渠道。同時,由于平臺存在大量的沉淀資金,第三方支付也在不斷開拓新的移動端金融理財方式。

(二)第三方支付平臺的發展歷程

我國第三方支付平臺的發展歷程主要經過了四個階段。

第一階段是網關支付階段(1998年-2002年)。1998年10月金貿工程啟動,旨在推廣網絡和電子商務在經貿流通領域的應用。首都電子商城成為網上交易與支付中介的示范平臺。1999年首信易作為首個第三方支付機構出現并在網關整合上做出突破。

第二階段是信用中介階段(2003年-2007年)。2003年阿里巴巴推出了具有信用中介虛擬賬戶性質的支付寶業務,創造了新的支付模式,并迅速占領了第三方支付市場的大量份額。支付寶的推出是第三方支付服務形成的標志性事件。

第三階段是行業支付階段(2008年-2009年)。這一階段,第三方支付機構開始拓寬應用場景,從航空、保險等行業開始逐步滲透到各電子支付行業中。這個階段的第三方支付,不僅帶有信用中介的功能,還帶有支付清算服務的特性。第三方支付的監管問題也越發引起爭論。

第四階段是規范與監管階段(2010年至今)。對第三方支付的性質和監管一直都處在爭議之中,直到2010年中國人民銀行出臺《管理辦法》及配套細則,從此明確,第三方支付機構屬于“非金融機構”,被納入中國人民銀行監管領域內。

自2011年27家第三方支付企業獲得中國人民銀行頒布的首批《支付業務許可證》以來,我國已有269家公司拿到支付牌照,其中支付寶、財付通和銀聯商務占據著支付業務的前三份額,具體比例見圖2。2010年-2015年這六年是我國互聯網第三方支付發展最快速的六年,其年交易規模從2010年的1萬億擴展到2015年的14萬億。根據星圖數據,在2015年天貓“雙十一”購物節中,僅一天淘寶的交易額就達到1229.37億元。而在2009年首屆“雙十一”的銷售額僅為5000萬元。在短短六年時間,僅雙十一的成交量就超過了2400倍。互聯網支付業務范圍從最初的網上購物發展到現在包括理財、娛樂、醫療、旅游、餐飲等多場景支付。已經基本形成了一個較為完善的產業鏈。

(三)第三方支付平臺的業務模式

在不同的發展階段成長起來的第三方支付平臺,其業務模式具有相應的階段特征,目前主要有三種業務處理模式。

第一種業務模式是以首信易為代表的網關轉接模式。其交易的資金劃轉通過第三方支付平臺跳轉到合作銀行的

網銀系統,依托網關中轉實現支付業務。主要用于網絡購物,其所占市場份額不大。

圖1 2010年-2015年中國第三方支付交易規模

第二種交易模式是以支付寶、財付通為代表的擔保第三方支付類型。其交易的資金劃轉通過第三方支付平臺從用戶的“虛擬賬戶”直接支付。第三方支付平臺采用“虛擬賬戶”,以內部批量軋差方式間接實現其跨行賬戶間的表外記賬,并利用銀行大額支付實時支付系統完成其在跨行賬戶間的清算,此業務模式支持網購、生活繳費等,占據了大量的市場份額。

第三種交易模式是以快錢為代表的獨立第三方支付模式。第三方支付平臺與各銀行機構連接,具有小型跨行清算功能,此業務模式支持匯款等多種網上支付業務。

圖2 2014年中國第三方支付交易規模市場份額

二、螞蟻花唄業務介紹和相關會計要素的分析

(一)螞蟻花唄分期付款的業務介紹

螞蟻花唄是螞蟻小微金融服務集團(以下簡稱螞蟻金服)旗下的一個業務品牌。是基于獨立信用分析評估機構(芝麻信用)數據下,為網購活躍、信用良好的用戶提供一定的透支消費額度,在淘寶、天貓等場景實現“這月買、下月還”消費體驗的一個服務。螞蟻金融以旗下芝麻信用這一獨立的第三方信用評估及管理機構為支撐體系,記錄了支付寶客戶在過去幾年內使用支付寶賬戶的頻率和信用情況,換算出相應的信用分數來評價客戶的信用等級,在此基礎上確定是否為客戶開通螞蟻花唄的功能和決定花唄的信用額度。

其業務流程,首先用戶需要與花唄在客戶端簽訂電子版的業務協議書,確定雙方的權利和義務,了解花唄業務的相關規定,如手續費利率和違約條款等。授權之后,消費者能夠在開通螞蟻花唄支付功能的商家,使用螞蟻花唄作為支付手段。在付款時,由花唄先墊付給商家。用戶確認收貨后,在次月進行還款。還款包括預支信用額度和手續費。螞蟻花唄的業務操作流程如圖3所示。

圖3 螞蟻花唄業務操作流程

手續費用根據還款期數和消費貸款本金而定。逾期將收取逾期利息費用。

(二)對螞蟻花唄分期付款相關會計要素的分析

筆者對螞蟻花唄涉及到的第三方支付平臺特有的和需要討論的會計要素進行了分析。

1.收入的確認。螞蟻花唄的主營業務收入分為手續費收入和逾期利息收入。會計科目設為“主營業務收入——手續費”和“主營業務收入——逾期利息”。其中,手續費的計算是在分期發起時計算總額,消費者在每一期還款時支付本金和手續費。因此,第三方支付平臺應當遞延確認收益,在分期發起時計入應收賬款,在次月還款時,每一期確認收入,沖減應收賬款。

根據《中華人民共和國消費者權益保護法》和《網絡交易管理辦法》,買方有權自收到網購商品之日起七日無理由退貨(部分特殊商品除外)。如果是附退貨承諾的商品,消費者可以在確認收貨之前直接退貨或者是在確認收貨之后7天內進行退貨。時間點的不同會導致會計分錄記錄的不同。如果消費者在收到貨物之后,沒有確認收貨就直接申請退貨,此時花唄的分期業務并沒有確認,所以沒有分錄。如果消費者在確認收貨的7天內申請了退貨,此時分期業務已經確認,但消費者還沒有正式開始還款。第三方支付平臺沒有實際上獲得手續費收入,但應收賬款已經確認,墊付資金已經付給商戶,需要根據確認收貨后產生的分錄在退貨后做相反分錄。

2.虛擬賬戶的設置。在第三方支付平臺作擔保的網絡交易中,買賣雙方需要在第三方支付平臺上注冊個人的網絡支付賬號,并將各自的銀行賬戶與此支付賬號綁定。第三方支付平臺在銀行開立的賬戶是一個集結賬戶,此賬戶集結了各注冊的網絡用戶的款項。從這個角度說,第三方支付平臺上買賣雙方各自的網絡賬戶實際上是一個虛擬賬戶。從整個資金的流轉過程來看,其賬戶也兼具銀行賬戶和會計賬戶的功能,其運行路徑如圖4。

在此觀點下,第三方支付平臺對其用戶的賬號需要設立一個虛擬賬戶科目:“虛擬賬戶——企業/個人”。

圖4 第三方支付平臺的資金運行路徑

3.墊付資金的來源和沉淀資金的利息收入的歸屬。在花唄的分期付款業務中,第三方支付平臺需要先用自有資金墊付給商戶,再分期收回本金和手續費。墊付資金理論上應該為自有資金,而消費者因為交易而鎖定在第三方支付平臺的沉淀資金理論上仍屬于消費者所有,第三方支付平臺只是代為保管,不得挪用。在實際操作中,第三方支付平臺因為交易量大,現金的流動量極大,且需要即時到賬,導致實際上的監管存在盲點。而沉淀資金的利息收入,則仍在模糊地帶。根據2013年中國人民銀行發布的《支付機構客戶備付金存管辦法》(以下簡稱《存管辦法》),支付機構的風險準備金按照所有備付金銀行賬戶利息總額的一定比例計提。而關于備付金所產生的利息應如何使用,條文中并沒有明確說明。法理上認為,因為該資金是暫為保存在第三方支付平臺的,其收益和風險都未轉移,所以利息該歸為消費者所有。但實際上由于消費者眾多且返還金額單筆數字很小,導致返還沉淀資金利息的成本很高,不具有現實可操作性,因此實際上的利息收入是歸為第三方支付平臺所有。

在螞蟻金服的金融創新中,余額寶就是對沉淀資金利用的一個新嘗試。將閑置在用戶賬戶中的可用資金,轉移到現金投資賬戶中,讓消費者既可以將閑置資金參與到貨幣基金投資獲得利息收入,又能隨意地即時轉入轉出。

三、螞蟻花唄分期付款的會計處理方式

筆者從第三方支付平臺自身著眼,通過對螞蟻金服旗下品牌螞蟻花唄為例分析了其會計處理需要考慮的因素:收入確認時點,沉淀資金和虛擬賬戶這三個因素之后,以螞蟻花唄的具體案例,結合適用于第三方支付特征的會計科目,提出了在業務發生到結束的不同情況下相應會計處理的方式。假設2015年12月,某消費者A在淘寶上使用螞蟻花唄分期付款的方式在商鋪B上購買了價值919.8元的商品(包含運費在內),分期時間為6期(即6個月),手續費費率為4. 5%(月利率),逾期利息為0.05%(日利率)。

(一)使用花唄購買商品

消費者A簽訂螞蟻花唄的服務合同,使用螞蟻花唄分期付款為支付方式購買商品。此時第三方支付平臺無分錄。

(二)買方確認收貨,賣方收到錢款

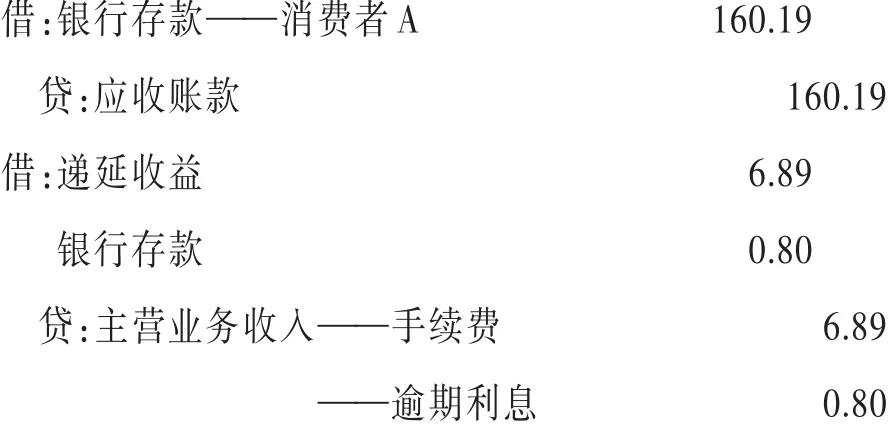

如果買方收到貨物后,確認無誤,對商品感到滿意,不再退換貨物和退款,并確認了收貨。此時,花唄的業務正式建立,在期初計算手續費并分攤到每月,在次月收款。

手續費總額為919.8×4.5%=41.39(元),每期應收手續費為41.39÷6≈6.89(元)。由于產生了約數,所以在還款第一月手續費為6.94元,以后每月為6.89元。同時,需要每月收回墊付的本金為919.8÷6=153.3(元)。

2015年12月:

(三)買方分期付款

消費者A需要對自己的賬戶先充值,在未還款時,這部分的金額就是第三方支付平臺的沉淀資金。

在2016年1月,A開始正式還款:

在2016年2月-6月:

(四)發生退貨

如果買方在收到貨物之后對貨物不滿意,沒有確認收貨便退貨,則花唄業務取消,沒有分錄。

如買方收到并確認收貨后,在七天退換貨期內退貨,此時花唄業務已確認,買方未開始還款。則根據原確認業務的分錄進行相反分錄。

分期業務確認:

相反分錄:

(五)拖欠還款(逾期利息)

螞蟻花唄在期初會設定還款時間期限,如果超過了期限未主動還款,且消費者的支付寶以及綁定的銀行卡余額都不足以支付,將扣取逾期利息費用。計算方式為逾期利息=逾期金額×逾期天數×逾期日利率(0.05%)。

假設A在2016年3月因為余額不足,未能在還款日內成功還款。在10天之后,償還當月金額。逾期利息=169.19× 10×0.05%=0.80(元)則:

2016年3月:

(六)壞賬準備的計提和壞賬發生

根據《管理辦法》和《存管辦法》,第三方支付平臺應該計提一定比例的壞賬準備。假設在此第三方支付平臺中,壞賬準備的計提比例是10%。

若消費者在使用花唄之后拒絕還款,或者還款一定期數之后拒絕償還剩余錢款。若在計提的壞賬準備范圍之內,則可用壞賬準備來沖減應收賬款,若超過計提范圍,則應增加壞賬準備的計提。

假設A在6月末拒絕還款,則:

四、結語

第三方支付帶給了互聯網時代貿易的便利,極大地活躍了我國的市場經濟。但對于第三方支付,還存在不少的制度和監管上的空白。雖然中國人民銀行已經出臺了《管理辦法》和《存管辦法》解決了最基本的合法性問題。但第三方支付機構的內涵和業務在實際操作中不斷的發展,相關法律建設需要不斷更新,以鼓勵第三方支付企業的發展。同時尤其需要確立行業標準,這樣才能使第三方支付行業的會計信息具有可比性。

[1]韓國紅.第三方支付發展的十年回顧:一個文獻綜述〔J〕.企業經濟,2012(12).

[2]朱靜.電子商務中第三方支付相關法律問題研究〔D〕.中國政法大學,2011.

[3]沈利軍,徐偉.支付寶虛擬賬戶支付的法律分析及規制〔J〕.金融與經濟,2009(6).

[4]蘇曉雯.第三方在線支付沉淀資金問題探究〔J〕.武漢金融,2012(1).

[5]陳如同.第三方支付平臺備付金核算:以支付寶為例〔J〕.財會月刊,2014(7).

[6]孫玥璠,楊超,廖晨.互聯網金融環境下第三方支付平臺相關會計處理問題探討〔J〕.財務與會計,2014(9).

◇作者信息:廣東外語外貿大學

◇責任編輯:李昕諾

◇責任校對:李昕諾

F231

A

1004-6070(2016)06-0036-05

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26