機關事業單位基本養老保險的精算應計負債

2016-08-11 09:58:04楊再貴

經濟數學 2016年2期

楊再貴

摘要通過養老金測算的平行四邊形框架建立養老保險的精算模型應計負債,測算機關事業單位基本養老保險在2015年初的精算應計負債.提高退休年齡、利率、繳費率和工資增長率都會降低精算應計負債,退休年齡的影響非常強,利率的影響也很強.提高養老金增長率、工齡工資增長率和同年度養老金隨年齡增長率都會增加精算應計負債,養老金增長率的影響很強.為控制機關事業單位基本養老保險精算應計負債,可適時適度提高退休年齡,創造條件提高投資收益率,通過全社會創新提高社會生產力來提高工資增長率,與此同時可降低繳費率.

關鍵詞數量經濟學;精算應計負債;社保精算;基本養老保險

中圖分類號 F840.61文獻標識碼A

AbstractBy establishing actuarial model through a parallelogram framework, this paper measured the actuarial accrued liability of the basic oldage insurance for government and public institution employees at the beginning of 2015. Raising the retirement age, interest rate, contribution rate and salary growth rate will decrease the actuarial accrued liability, where the effect of the retirement age is very much strong and that of the interest rate is very strong. Raising the benefit yearly growth rate, workage salary growth rate and agelinkedbenefit growth rate will increase the actuarial accrued liability, where the effect of the benefit yearly growth rate is very strong.. To control the scale of actuarial accrued liability, it is necessary to moderately postpone retirement, to raise the yield rate of investment and salary growth rate by innovations. With these measures, the contribution rate can be reduced.

Key wordsquantitative economics; actuarial accrued liability; social security actuarial; basic old-age insurance

1引言

2014年12月28日,全國人大常委會專題詢問會上,常委會委員問:中國的社會養老保險有沒有缺口,如果有,缺口到底是多少?國務院副總理回答:有缺口,但缺口到底有多大,社會上多種測算的結果都不同 劉茸,《馬凱:如果體制機制不改 未來養老保險將有巨大缺口》,人民網

http:legal.people.com.cnn20141229c42510-26289196.html.2014-12-29..2013年11月通過的《中共中央關于全面深化改革若干重大問題的決定》里規定:建立更加公平可持續的社會保障制度,堅持精算平衡原則.這是中共中央重大決策文件里首次將“精算平衡”原則寫入社會保障建設的論述里.這些都是對社保精算領域提出的重大課題.2015年1月發布的《國務院關于機關事業單位工作人員養老保險制度改革的決定》(國發〔2015〕2號),明確了機關事業單位養老保險包括基本養老保險和職業年金,其中前者是基本的也是主要的部分.掌握機關事業單位基本養老保險的精算應計負債,對該養老保險制度的財務可持續性具有重要的現實意義和理論價值.

養老保險在某時點的精算應計負債是參保人已繳費年限(含視同繳費年限)對應的未來應得養老金在該時點的精算現值,能清楚反映養老保險制度對測算時的全體參保人負債的精算現值規模.測算社會養老保險的收入支出、隱性債務、財政負擔等等的文獻很多,例如,高建偉(2004)[1],周渭兵(2004)[2],呂江林等(2005)[3],高建偉和丁克詮(2006)[4],賈康等(2007)[5],何平和Hyung Ju Lee(2011)[6],魏吉漳(2014)[7],等等.但這些研究測算的都是城鎮企業職工基本養老保險.王曉軍和喬楊(2007)[8]定量分析了中國企業與機關事業單位職工養老待遇的差距.王曉軍和喬楊(2013)[9]構想了公務員養老金制度并軌改革的設計思路并進行了精算評估.不過,這些研究沒有測算機關事業單位養老保險的應計負債規模.在上述研究企業職工養老保險和機關事業養老保險的文獻中,往往算式出現得比較突然,列出算式和推導算式也比較抽象,不太容易把握.

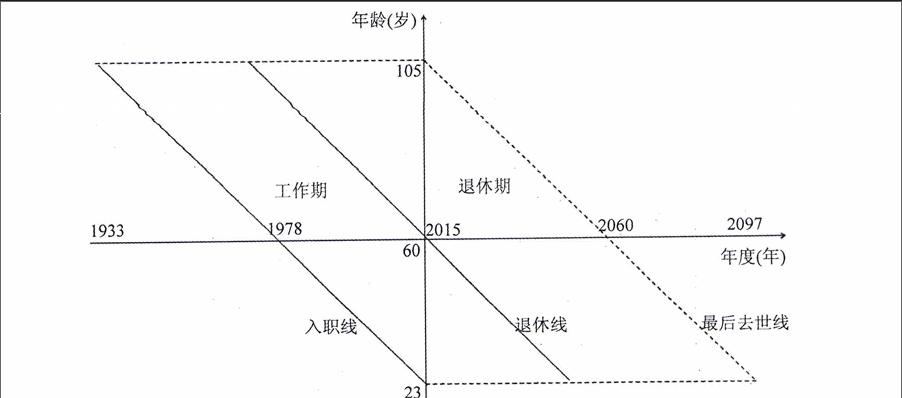

這里建一個平行四邊形框架,為養老金測算提供一種思考的新方式或框架,清晰地描述養老金測算的思路、方法、步驟和算式.如圖1所示:以年度為橫軸、年齡為縱軸建立坐標系,兩軸在測算年(如2015年)初與退休年齡(如60歲)相交.假設入職(即參加工作)參保(含視同參保)年齡為23歲、終極年齡為105歲.那么,穿越二、四象限過坐標軸交點(2015, 60)和點(2052, 23)的斜線為退休線,過點(2015, 23)穿越二、三象限平行于退休線的斜線為入職線,過點(2015,105)穿越一、四象限平行于退休線的斜線為最后去世線.三條斜線將2015年從105歲直到23歲各年齡的每個人的一生都分為工作期(繳費期)和退休期(養老金領取期).過105歲和23歲平行于橫軸的兩條水平線與上述三條斜線圍成了兩個平行四邊形.在此框架下列算式和推導,會感覺思路清晰、目標明確、容易理解、便于把握.endprint

2精算應計負債模型

由于國發〔2015〕2號文件發布于2015年1月,所以測算時點選定在2015年初.養老保險精算應計負債可用過去法(亦稱回顧法)或者未來法(亦稱前瞻法)進行測算.下面用未來法,思路可表述為:2015年初精算應計負債=參保人整個繳費期對應的未來應得養老金在該時點的精算現值-未來繳費在該時點的精算現值.

因該測算涉及的時間很長,而延遲退休是大勢所趨,且延遲退休可能先使女職工的退休年齡向男職工的看齊,故假設機關事業單位職工不分性別的退休年齡均為60歲.機關事業單位工作人員平均受教育程度較高,假設平均為本科畢業,平均入職年齡為23歲.由于測算所用《中國人壽保險業經驗生命表》的終極年齡為105歲,故設參保人的終極年齡為105歲.養老保險繳費和養老金領取都發生在每年初.Ly,x表示y年初x歲的參保人數,By,x是y年度x歲參保人(1人1年)應得養老金.npx表示x歲的人過n年生存的概率.iy、ρy、gy分別是y年度的利率、養老金增長率、工資增長率,vy=1/1+iy是折現因子.為簡化符號,令Vy=1+ρy/1+iy,Uy=1+gy-1/1+iy.Sy,x表示y年度x歲參保人(1人1年)的繳費工資,y是y年度在職人員的平均繳費工資,y是y年度退休人員的平均養老金.

2.1未來應得養老金的精算現值

60歲及其以上的參保人已退休,只要生存每年初都領取養老金.由圖1可見,在2015年初105歲的參保人所領養老金的精算現值為L2015,105B2015,105.105歲是終極年齡,意味著該年齡的人會在當年內去世.

由圖1可見,2015年初104歲的參保人領取當年養老金,到2016年初若生存也領取當年養老金,養老金的精算現值為

3精算基礎

比較《中國統計年鑒》的國民平均預期壽命與《中國人壽保險業經驗生命表(2000-2003)》反映的平均預期壽命,可見該生命表中非養老金業務表和養老金業務表反映的平均預期壽命都高于國民平均預期壽命,但前者更接近國民平均預期壽命,故生命表以《中國人壽保險業經驗生命表(2000-2003)》非養老金業務表為基準.根據人力資源和社會保障部《2014年四季度新聞發布會答問文字實錄》

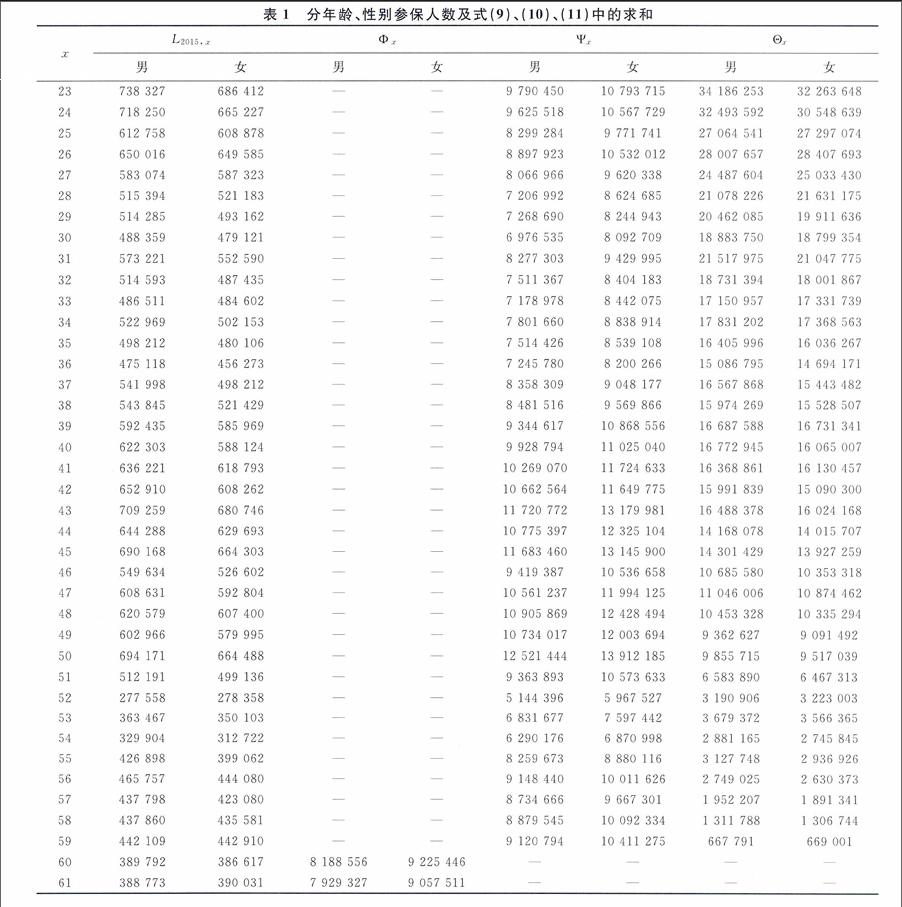

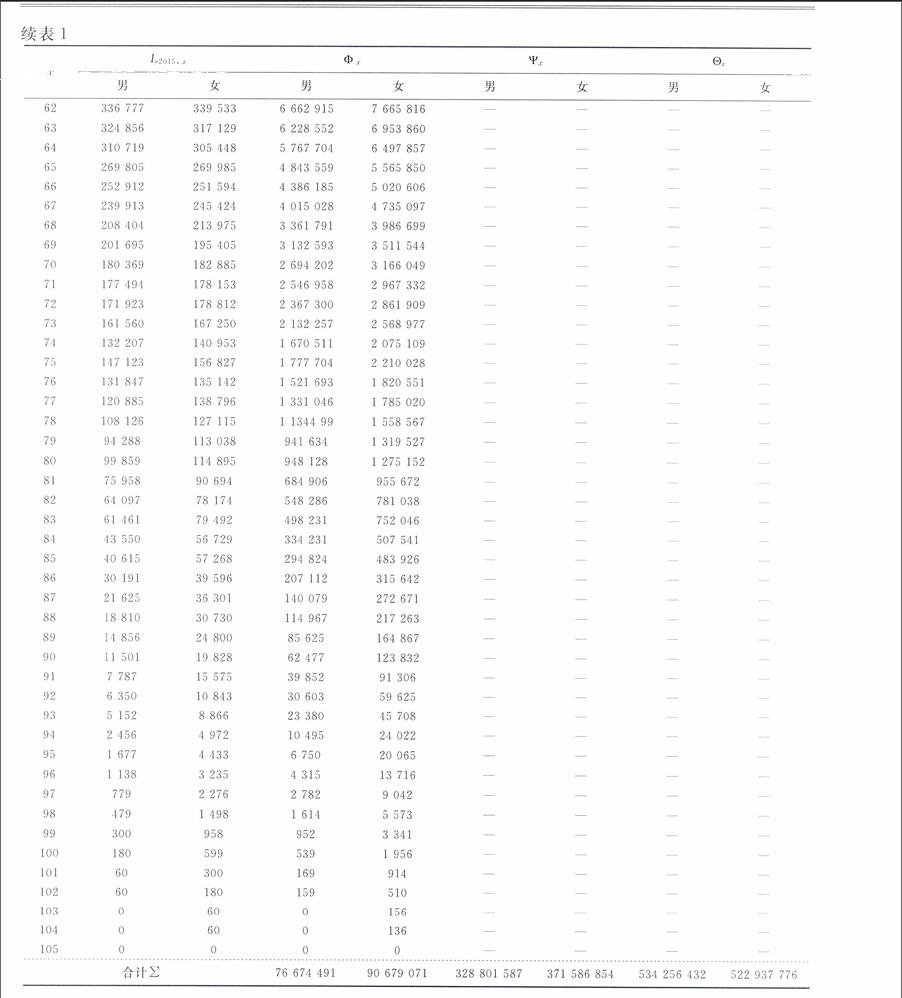

見人力資源和社會保障部官網:http://www.mohrss.gov.cn/SYrlzyhshbzb/zwgk/SYxinwenfabuhui/201502/t20150205_151411.htm.:中國機關事業單位有近4 000萬在職人員.故假設在職參保人有3 990萬人.根據目前的老年撫養比、若退休人數與在職人數大體按1:4的比例估計,則機關事業單位退休人數約為997.5萬人.根據《中國人口和就業統計年鑒2014》全國分年齡、性別的人口數估計2015年初機關事業單位各年齡參保人數L2015,x,其中95歲及其以上分年齡、性別的人數是根據94歲人數和生命表估計而來.分年齡、性別參保人數如表1前三欄所示.

為簡化計算,假設利率、養老金增長率、工資增長率等等參數都用不變的復合年均值.利率i取20年期中國固定利率國債平均收益率4.08%.為縮小企業與機關事業單位職工基本養老保險待遇的差距,政府連續11年以10%的增長率調整了企業退休人員基本養老金水平,故設機關事業單位基本養老金的增長率遠低于企業退休人員基本養老金的增長率而略高于通脹率,取

SymbolrA@ = 4.2%.參考新常態下的經濟增長率,設工資增長率g = 5.5%.這些參數取定值后,未來應得養老金的精算現值和未來繳費的精算現值分別變為:

PVBr=B2015,60∑105x=60[L2015,x(1+b)x-60∑105-xn=0npxVn],(9)該式中∑105-xn=0npxVn用精算符號表示即x:106-x|@i′,其中1/(1+i′)=(1+ρ)/(1+i).為了熟悉精算符號與否的讀者都好理解,全文沒用精算符號.

PVBw=B2015,60∑59x=23[L2015,x(60-x)pxV(60-x)1+b∑45n=0np60Vn],(10)

PVC=cS2014,22∑59x=23[L2015,x(1+s)x-23∑59-xn=0npxUn].(11)

根據《中國統計年鑒2015》國有單位就業人員2014年平均工資為57 296元,而繳費工資約為統計年鑒里平均工資的60% 繳費工資不同于統計年鑒里的工資,因為薪金收入中有些項目計入了統計工資而沒納入繳費基數.例如,溫薷在《新京報》2015年7月18日報道:近九成中央單位津貼補貼超工資.故假設繳費工資約占統計平均工資的60%.王曉軍(2011,第73頁)[11]也假設繳費工資占社會平均工資的60%.,故2014年平均繳費工資2014 ≈ 34378元.新入職者工資沒有官方數據,故根據智聯招聘發布的《2014年高校10大專業就業“錢”景報告》

見智聯招聘官網:http://article.zhaopin.com/pub/view/214591-26074.html.:職場新手的起點薪酬大多集中在每月2 500-3 500元.所以假設2014年23歲新入職者平均月薪為3 000元.對新入職者按起薪當月工資核定當年繳費基數,考慮到起薪當月工資低于入職當年其他月份工薪收入,故假設入職當年的繳費工資為統計工資的78%,因而S2014,23 ≈ 28 080元.代入式(5)用Excel試算得s ≈ 1.152%.

由于測算的是機關事業單位基本養老保險的應計負債,不包含職業年金,所以假設基本養老金與企業退休人員基本養老金大體相當.根據《中國統計年鑒2015》基本養老保險支出23 325.8億元和離退休人數8 593.4萬人可算出2014年人均養老金,乘以養老金增長率4.2%,得2015年機關事業單位退休人員平均基本養老金2015 ≈ 28 284元.《中國社會保險發展年度報告2014》披露2014年企業退休人員養老金替代率為67.5%,故假設機關事業單位基本養老金替代率R為60%,則由式(4)得2015年新退休者的基本養老金B2015,60 = 25 448元.代入式(3)試算得b ≈ 1.108%.endprint

4精算應計負債及其敏感性將B2015,60、c、S2014,22和表1最后一行的合計值分別代入式(9)、(10)、(11)計算,得退休人員未來應得養老金的精算現值、在職人員未來應得養老金的精算現值和未來養老保險費的精算現值,進而算出基本養老保險的精算應計負債,如表2所示.

精算應計負債對各影響因素的敏感性可通過彈性來反映.將利率i從基準值提高到4.20%,其他參數保持基準值,算出新的精算應計負債AL.用兩個AL值與兩個利率值算得AL對利率的弧彈性為-1.41.類似地,分別改變工資增長率g、養老金增長率ρ、工齡工資增長率s、同年度養老金隨年齡增長率b、繳費率c和退休年齡r,分別考察它們對精算應計負債的影響程度.精算應計負債對這些參數的彈性如表3所示.可見,提高養老金增長率和工齡工資增長率都會增加精算應計負債,養老金增長率的影響很強.提高退休年齡、利率、繳費率和工資增長率都會降低精算應計負債,退休年齡的影響非常強,利率的影響也很強.提高退休年齡使繳費期延長、養老金領取期縮短,也使繳費人數增加、領取人數減少,從而養老保險精算應計負債降低.利率上升使折現率下降,繳費率、工資增長率和同年度養老金隨年齡增長率上升使未來繳費的精算現值增大,都會使精算應計負債減少.

5結語

通過前述平行四邊形框架建立養老保險的精算應計負債模型,測算了機關事業單位基本養老保險的精算應計負債.根據統計資料和有關文獻估計相關參數,測得機關事業單位基本養老保險在2015年初的精算應計負債約為18萬億元.敏感性分析顯示,提高退休年齡、利率、繳費率、工資增長率和同年度養老金隨年齡增長率都會降低精算應計負債,退休年齡的影響非常強,利率的影響也很強.提高養老金增長率、工齡工資增長率都會增加精算應計負債,養老金增長率的影響很強.

為了機關事業單位基本養老保險健康可持續地發展,精算應計負債應當可控.由敏感性分析可見,最有效的方法是在適當的時機推出適度提高退休年齡的政策.要盡量創造條件提高養老保險基金的投資收益率,通過全社會的創新提高社會生產力來提高工資增長率.還可控制養老金增長率、適當控制工齡工資增長率.雖然降低繳費率會增加應計負債,但繳費率對養老保險應計負債的影響遠遠低于退休年齡、利率和工資增長率的聯合影響.因此,若能適時適度提高退休年齡、不斷提高養老保險基金的投資收益率和社會創新能力,那么即使降低繳費率也能持續控制養老保險精算應計負債的規模.

創新點主要體現在兩個方面.一是提出了養老金測算的平行四邊形框架,以此來建立養老保險的精算應計負債模型,形象清楚,便于列算式,容易把握.二是通過養老金與繳費工資間的關系、基于人口年齡分布、依靠平均工資和新入職者工資計算工齡工資增長率,依靠平均養老金和新退休者養老金計算同年度養老金隨年齡的增長率.而以往的研究,通常假設工齡工資增長率為一固定百分比或者工齡每增加一年工齡工資增長一個固定金額,退休人員年領養老金通常按平均養老金計算、與年齡高低無關.

參考文獻

[1]高建偉.中國隱性養老金債務精算模型及其應用研究[J].經濟數學,2004, 21(2):120-129.

[2]周渭兵.社會養老保險精算理論、方法及其應用[M].北京:經濟管理出版社,2004.

[3]呂江林,周渭兵,王清生.我國基本養老保險體系中個人賬戶余額發放方式合理化探討[J].數量經濟技術經濟研究,2005(4):93-99.

[4]高建偉,丁克詮.中國基本養老保險基金缺口模型及其應用[J].系統工程理論方法應用,2006,15(1):49-53.

[5]賈康,張曉云,王敏,段學仲.關于中國養老金隱性債務的研究[J].財貿經濟,2007(9):15-21.

[6]何平,Hyung Ju Lee.中國農村養老保險制度改革與發展報告——可持續性分析[M].北京:中國經濟出版社,2011.

[7]魏吉漳.中國城鎮企業職工基本養老保險財務可持續性精算評估[D].北京:中國社會科學院研究生院,應用經濟學,2014.

[8]王曉軍,喬楊.我國企業與機關事業單位職工養老待遇差距分析[J]. 統計研究,2007(5):36-40.

[9]王曉軍,喬楊.公務員養老金制度并軌改革的設計思路與精算評估[J].社會保障研究,2013(2):39-47.

[10]高建偉,高明.中國基本養老保險替代率精算模型及其應用[J].數學的實踐與認識, 2006,36(5):18-23.

[11]王曉軍.社會保險精算管理:理論、模型與應用[M]. 北京:科學出版社,2011.endprint