金融知識、財富積累和家庭資產結構

2016-08-19 06:36:30彭嫦燕尹志超

當代經濟科學 2016年4期

吳 雨, 彭嫦燕, 尹志超

(1.西南財經大學 中國家庭金融調查與研究中心,四川 成都610074;2.西南財經大學 金融學院,四川 成都 611130;3.首都經濟貿易大學 金融學院,北京100070)

?

金融知識、財富積累和家庭資產結構

吳雨1, 彭嫦燕2, 尹志超3

(1.西南財經大學 中國家庭金融調查與研究中心,四川 成都610074;2.西南財經大學 金融學院,四川 成都 611130;3.首都經濟貿易大學 金融學院,北京100070)

本文用中國家庭金融調查2013年數據,研究發現金融知識通過優化家庭資產組合顯著促進了家庭財富積累,這表現為具有較高金融知識水平的家庭會將資產更多地配置到金融資產上,尤其是風險金融資產上;同時會降低其在非金融資產上的配置,但會提高生產經營性資產的配置。分位數回歸結果表明,金融知識對低資產家庭財富積累影響更大;異質性分析結果表明,金融知識對農村地區、高年齡組和低教育水平家庭財富積累的邊際影響更大。此外,基于對中國家庭金融調查2014和2015年最新季度數據的分析發現,金融知識會顯著促進家庭財富增長,這進一步證實了金融知識對財富積累的積極作用。

金融知識;財富積累;資產結構

一、引 言

家庭是社會經濟活動的微觀主體,傳統的經濟理論認為家庭理性的經濟行為應該是基于其擁有的全部資源,實現整個生命周期的效用最大化。但是,大量研究發現家庭在經濟活動的諸多方面存在非理性行為。例如,美國家庭金融市場參與程度低且投資組合單一[1],存在大量家庭缺乏完善的退休規劃[2]。非理性或錯誤的經濟行為,將會給家庭帶來巨大的福利損失。那么,是什么原因導致了家庭在經濟行為上的決策失誤?有大量學者嘗試對這一現象進行解釋,越來越多的研究表明家庭金融知識的缺乏是導致家庭經濟決策非理性的重要原因。

金融知識不僅指人們對金融常識、基本金融概念和金融產品等的了解,而且體現為運用金融相關知識對經濟信息進行搜集、處理,并做出合理經濟決策的能力[3]。家庭金融知識水平的高低,關系著家庭能否有效地運用金融工具管理和配置資源以達到整個生命周期上的效用最大化。金融知識水平越高的家庭,更可能具有退休養老計劃[2]、更可能參與股票市場[4]、家庭在風險市場的投資更加分散[5]。國內研究也表明金融知識對我國家庭金融市場參與[6]和創業參與[7]均具有積極推動作用。不難看到,金融知識影響著家庭經濟行為的諸多方面,而家庭財富多少以及家庭資產結構分布是家庭經濟行為結果的重要體現。正是基于這個出發點,本文嘗試從金融知識視角研究家庭財富積累和資產結構狀況。

財富積累是家庭生活和發展的物質基礎,關系著家庭消費福利水平的高低,而合理有效的資產結構是家庭財富積累的重要保障。甘犁等發現,當前中國家庭資產總量分布嚴重不均,家庭資產結構較為單一,家庭總資產中絕大多數為非金融資產,其中住房資產占比最高[8]。中國家庭住房資產配置明顯高于歐美等發達國家,而股票、基金之類的金融資產配置明顯較低[9]。由此可以看出,我國家庭資產構成存在嚴重的不合理問題,這可能不利于家庭財富的保值、增值。因此,研究我國家庭財富積累和資產結構問題,探討其關鍵影響因素,有益于尋求優化資產結構和促進財富積累的有效路徑,對于增進家庭福利具有重要的現實意義。

關于家庭財富積累方面的研究,近些年剛剛興起。國外諸多學者證實了金融知識在家庭財富積累過程中扮演著重要角色。基于荷蘭家戶數據的研究發現金融知識對荷蘭家庭的凈財富有顯著正向影響[4]。金融知識水平越高的群體更可能提前規劃退休,相應地會積累更多財富[10]。相較于教育水平,金融知識對家庭財富積累的促進作用更大[11]。無論教育水平高低,在生命周期的早期提高金融知識水平,均可帶來財富積累的超額回報[12]。金融知識對美國年輕家庭的資產積累有顯著地促進作用,特別是對非流動性資產(如住房、生產經營性資產、股票、基金等)的促進作用更強[13]。雖然國外關于金融知識對財富積累影響的研究較多,但已有研究還很寬泛,缺乏對其內在機制的探討。相較于已有文獻,本文主要貢獻有以下幾點:1)從資產結構的角度探討金融知識對財富積累的影響機制;2)本文還利用中國家庭金融調查最新季度數據分析了金融知識對財富增量的影響,進一步證實了金融知識對財富積累的影響;3)除采用工具變量方法克服金融知識的內生性問題,還采用了金融知識滯后的方法來解決內生性問題,使得估計結果更加真實可靠;4)本文還探討了金融知識對不同類型家庭積累的影響差異,以及哪類金融知識對家庭財富積累的影響更大,這為政策制定提供了參考;5)國內相關研究還很缺乏,本文在一定程度上填補了該方面研究的空白。

本文利用中國家庭金融調查2013年的數據,研究發現金融知識通過優化家庭資產組合顯著促進了家庭財富積累,這表現為具有較高金融知識水平的家庭會將資產更多地配置到金融資產上,尤其是風險金融資產上;同時會降低其在非金融資產上的配置,但會提高生產經營性資產的配置。基于家庭類型異質性的分析發現,金融知識對農村地區、高年齡組和低教育水平家庭財富積累的邊際影響更大。對財富進行分位數回歸,還發現金融知識對低資產家庭財富積累影響更大。此外,基于中國家庭金融調查2014、2015年最新季度數據的分析研究發現金融知識會顯著促進家庭財富增長,這進一步證實了金融知識對財富積累的積極作用。

二、模型與變量

本文使用的數據來自西南財經大學中國家庭金融調查與研究中心2013年在全國范圍內開展的第二輪中國家庭金融調查(China Household Finance Survey)。樣本覆蓋了全國29個省、262個縣(區、縣級市)、1048個社區(村),獲得了包括28000多戶家庭的資產與負債、收入與支出、保險與保障,家庭人口特征及就業等各方面詳細信息的大型微觀數據。資產是中國家庭金融調查的核心版塊,調查詳細詢問了家庭在生產經營性資產、房屋資產、金融資產和其他非金融資產等各分項資產的具體狀況,這為本文研究家庭的財富積累和資產結構提供了非常好的數據支持。

(一)模型

我們采用最小二乘法估計金融知識對家庭的財富積累的影響,模型設定如下:

Ln(Wealthi)=α+β1Financail_Literacyi+Xiβ2+εi

(1)

其中,Wealth表示家庭財富,本文分別用家庭的總資產和凈資產進行了衡量。Financial_Literacy表示家庭的金融知識水平,X表示控制變量,εi是殘差項。

估計中金融知識可能存在內生性問題:首先,金融實踐經歷是獲取金融知識的重要渠道,家庭財富積累的過程,可能同時伴隨著家庭金融知識提升[14],因此不能忽視金融知識和家庭財富積累可能存在的反向因果關系;其次,一些不可觀測的因素也可能導致內生性問題。因而,本文采用了工具變量法來解決可能存在的內生性問題。我們按家庭所在縣(區)、教育和年齡進行分組,用組內除自身以外其他家庭的金融知識水平均值作為工具變量。個體金融知識水平與其生活的地區、出生年代和教育水平密切相關,因而家庭的金融知識水平和該地區相類似家庭是相關的,但其他家庭的金融知識水平對家庭自身經濟行為的影響較小。因而,采用該工具變量是合適的,下文將給出工具變量的詳細檢驗結果。

在對家庭資產結構的研究中,由于家庭在有的分項資產中存在大量為零的樣本,如生產經營性資產、住房資產和風險金融資產,數據截斷特征明顯。因而,我們采取Tobit模型進行分析,具體模型如下:

公式(2)中,Y表示分項資產占總資產的比重,Financial_Literacy表示家庭的金融知識水平,X表示控制變量,ui是殘差項。

(二)變量

1.金融知識。2013年中國家庭金融調查設計了關于利率計算、通貨膨脹理解和投資風險認知的三個問題*中國家庭金融調查設計的三個問題為:【利率計算問題】假設您現在有100塊錢,銀行的年利率是4%,如果您把這100元錢存5年定期,5年后您獲得的本金和利息為:1.小于120元;2.等于120元;3.大于120元;4.算不出來;【通貨膨脹問題】假設您有100塊錢,現在的銀行利率是5%,通貨膨脹率每年為3%,您的這100元錢存銀行一年之后能夠買到的東西將有如下幾種情況:1.比一年錢多;2.跟一年前一樣多; 3.比一年錢少;4.算不出來;【投資風險問題】您認為一般而言,單獨買一只公司的股票是否比買一只股票基金風險更大也有以下幾種情況:1.是;2.否;3.沒有聽過股票;4.沒有聽說過股票基金;5.兩者都沒有聽說過。以考察家庭的金融知識水平。對比中國與歐美國家家庭對金融知識問題的回答情況,發現整體上我國家庭金融知識的缺乏更加嚴重[6]。

參照已有文獻的做法,本文采用因子分析方法構建金融知識指標。已有文獻認為回答錯誤與回答算不出來或不知道所代表的金融知識水平是不同的[4,6,10],因此針對每個問題分別構建了兩個啞變量:第一個啞變量表示問題是否正確回答,第二個啞變量表示是否直接回答(這里回答不知道或算不出來即為間接回答)。鑒于此,本文對3個問題6個變量采用迭代主因子法(Iterated principal factor)進行因子分析,最后用主因子得分來衡量家庭金融知識水平。具體的構建方法與國內已有文獻[6]相同,本文不再詳細介紹。

2.家庭財富和資產結構。與已有的文獻相同,本文主要采用家庭的總資產和凈資產來衡量家庭財富[11,13]。從家庭資產形態看,家庭總資產可分為非金融資產和金融資產兩大類。非金融資產主要包括房屋資產、生產性資產和其他非金融資產。生產性資產主要指家庭工商業及農業生產經營性資產。金融資產主要可分為無風險金融資產和風險金融資產。無風險金融資產主要包括現金、活期存款、定期存款、股票賬戶金額、政府債券和社會保障賬戶余額等。風險金融資產主要包括股票、基金、企業債券、金融理財產品、金融衍生品、外匯、黃金等。

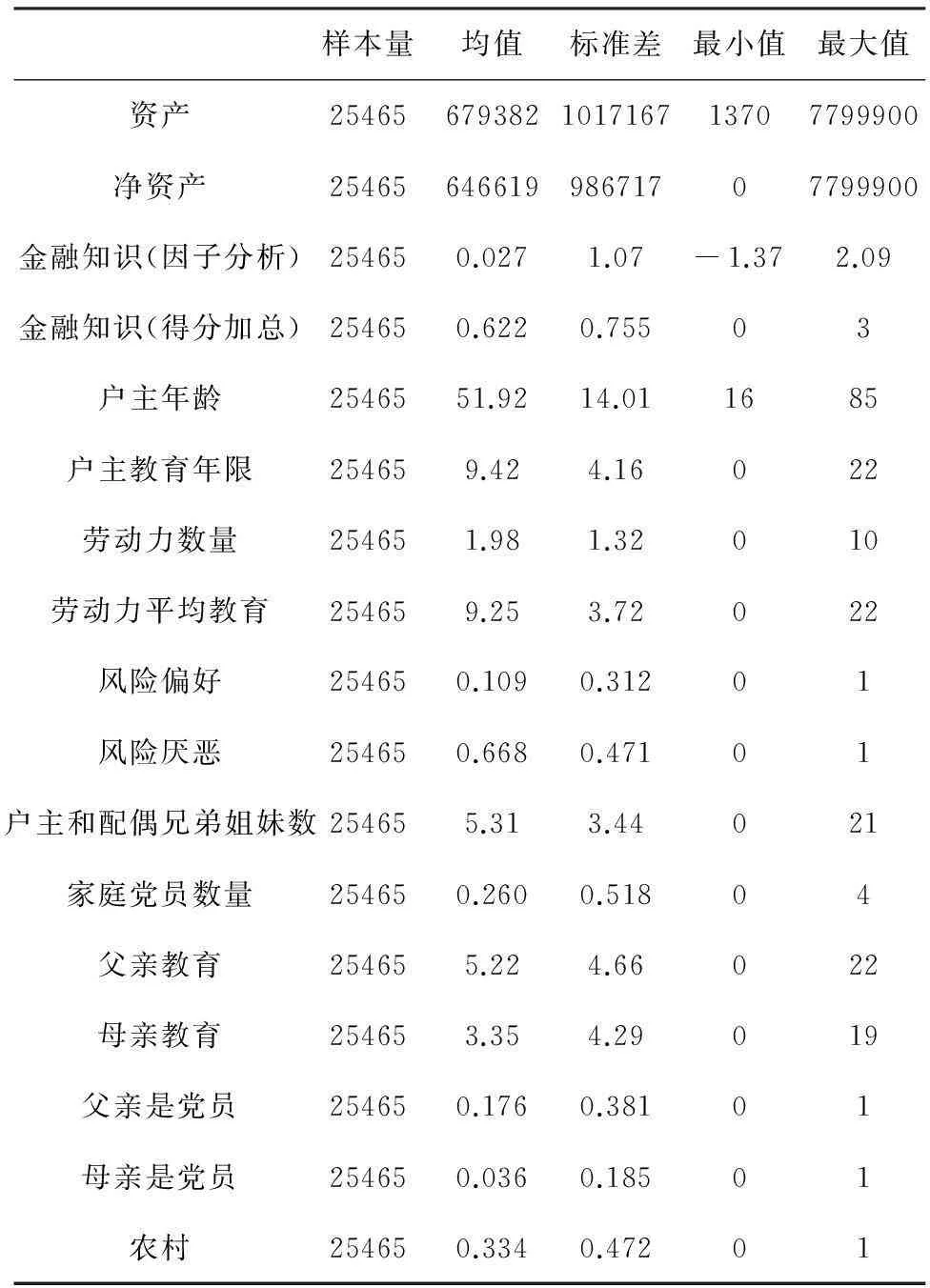

3.控制變量。數據處理中,本文剔除了家庭凈資產小于0的家庭,同時還剔除了存在缺失的樣本。此外,為了防止估計結果受極端值的影響,本文還對關鍵變量進行了截尾處理,剔除了資產上下1%的樣本。表1給出了主要變量的描述性統計。

表1 變量描述性統計

三、估計結果

(一)金融知識與家庭財富積累

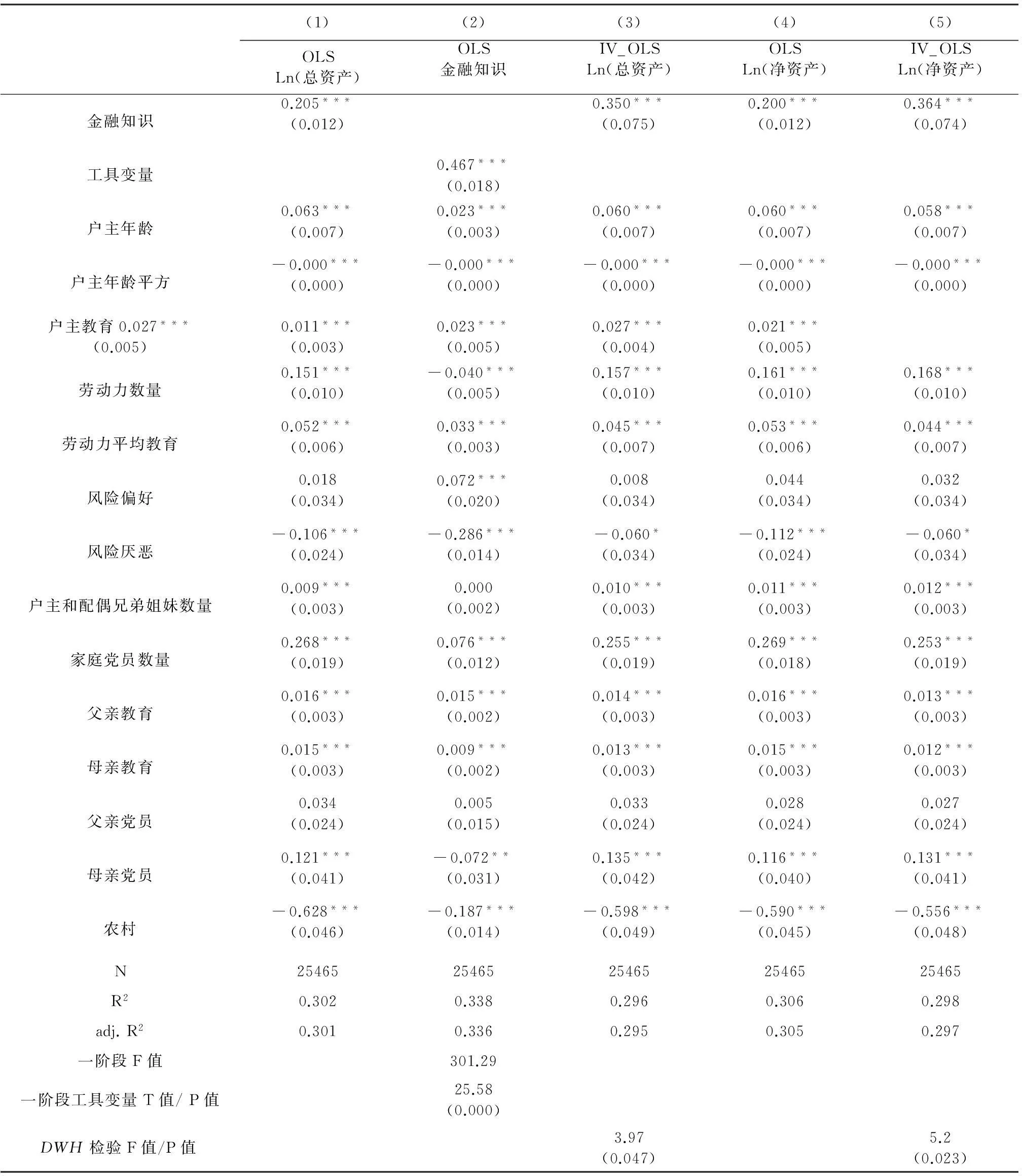

本部分主要研究了金融知識對家庭財富積累的影響,表2給出了相關的估計結果。第(1)、(3)列對家庭總資產進行了估計,第(4)、(5)列對家庭凈資產進行了估計。第(3)、(5)列為了解決金融知識可能存在的內生性問題,引入了工具變量進行兩階段估計,第(2)列給出了工具變量一階段估計結果。

表2 金融知識對財富積累的影響

注:*、**、***分別表示在10%、5%、1%水平上顯著,括號內為區(縣)層面的聚類異方差穩健的標準誤差(Clustered & Robust Standard Error),所有回歸中都控制了省級虛擬變量。下文同。

首先,分析金融知識對家庭財富積累的影響。第(1)列估計,金融知識的估計系數為0.205,并在1%水平上顯著,說明金融知識顯著促進了家庭的財富積累。如上文所述,金融知識可能存在內生性問題,因而采用工具變量進行估計。我們對工具變量進行了檢驗,第(2)列一階段估計的F值為301.29。F值在10%水平下的臨界值為16.38[15],且工具變量估計系數的t值為25.8,在1%水平上顯著,因而拒絕了弱工具變量假設。從第(3)列工具變量估計結果來看,金融知識估計系數為0.350,同樣在1%水平上顯著。同時,我們還采用了DWH檢驗方法對金融知識進行了內生性檢驗,檢驗結果表明在10%水平上拒絕不存在內生性假設。因而,運用工具變量較好地解決了內生性問題。第(4)、(5)估計對家庭凈資產進行了估計,其方法與第(1)、(3)列相同。從估計結果來看,金融知識的系數分別為0.200和0.364,且都在1%水平上顯著,進一步證實了金融知識對家庭財富積累的促進作用。

接下來,著重分析其他控制變量的影響。以第(1)列估計為例,戶主年齡在1%水平上顯著為正,年齡平方項在1%水平上顯著為負,經過測算戶主年齡在45.8歲時家庭財富積累水平最高。戶主教育的估計系數為0.027,在1%水平上顯著,家庭勞動力平均教育系數同樣顯著為正,說明了教育對家庭財富積累的正向效應。家庭社會關系方面,戶主及配偶兄弟姐妹數量以及家庭黨員數量均對家庭財富積累有顯著的正向影響。已有研究認為,家庭的社會關系會提高家庭的信貸獲得[16],從而為家庭創業等經濟活動提供資金支持[17],因此對家庭的財富積累也有促進作用。此外,本文還考察了父母的教育、政治地位對子女家庭財富的影響,可以看出父母教育對其子女家庭的財富積累有顯著正向影響,母親是黨員的影響同樣顯著為正,但父親是黨員的影響并不顯著。父母教育和政治地位在一定程度上反映了父母的社會地位和社會關系,已有研究發現,父母的社會關系、政治關系會在代際間傳遞,從而影響子女收入水平[18-19],本文基于財富積累視角的研究也是對已有結論的進一步證實。

(二)金融知識與家庭資產結構

金融知識反映了家庭經濟決策的綜合能力,在家庭財富決策方面,金融知識水平更高的家庭由于具備更強的財富管理能力,往往更擅長配置組合家庭資產進而促進資產增值。因而,接下來本文著重分析金融知識對家庭資產結構的影響。

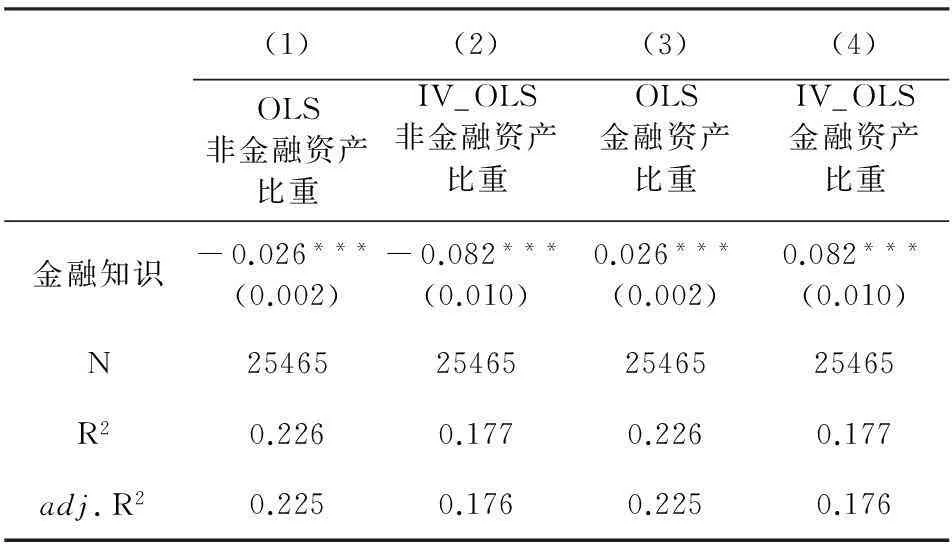

1.金融知識對大類資產構成的影響。首先,我們將家庭總資產分為非金融資產和金融資產兩大類,研究金融知識對家庭資產結構的影響。表3估計結果顯示,金融知識會使家庭提高對金融資產的配置,并降低對非金融資產的配置。可能的解釋是,隨著金融知識水平的提高,家庭會更多地參與金融市場,從而使得家庭資產更多地流向金融資產。金融知識會促進家庭將更多金融資產配置到風險資產上[6],由此獲得較高的風險回報,這在一定程度上會促進家庭財富的積累。同時,由于金融資產具備流動性高、變現能力強的特點,因而持有較多的金融資產也會使家庭更易把握投資時機。

表3 金融知識對大類資產構成的影響

注:控制變量選取與表2一致,為節省篇幅不再報告,下文同。

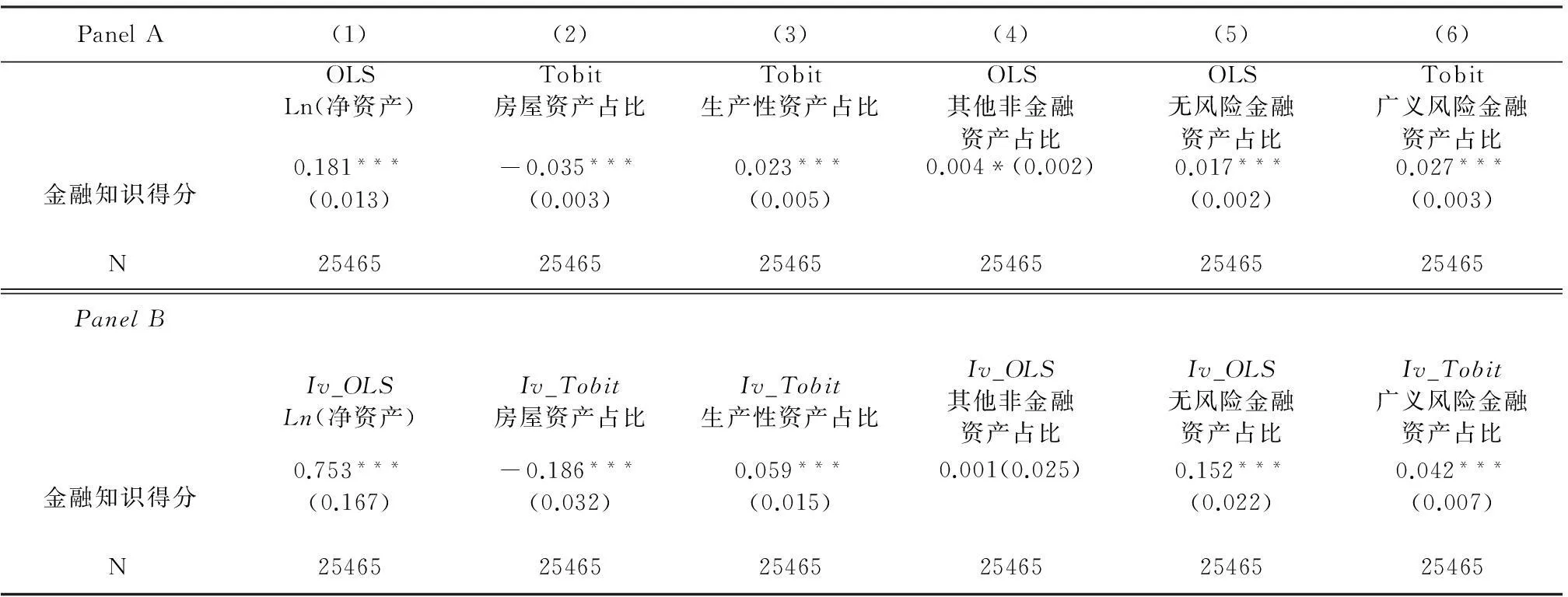

2.金融知識對分項資產構成的影響。進一步地研究,表4將家庭非金融資產分為房屋資產、生產性資產和其他非金融資產,將家庭的金融資產分為無風險金融資產和風險金融資產。由于我國大量家庭擁有民間借出款,因而我們還參照文獻做法[20]定義了廣義風險金融資產,包括傳統的風險金融資產和家庭借出款。本部分中各分項資產占比分別表示各分項資產占總資產的比重。

由表4 Panel A估計結果可知,金融知識顯著降低了房屋資產和其它非金融資產占比,顯著提高了生產性資產占比。首先,一個有趣而重要的現象值得關注,即金融知識對家庭房屋資產占比的影響在1%水平上顯著為負。這說明,雖然這些年我國房價上漲迅速,住房升值對家庭資產增值的促進作用明顯,但金融知識對財富積累的影響并不是通過增加家庭對房屋資產的配置來實現。更進一步地講,從非金融分項資產來看,金融知識主要通過促進家庭將更多的資產配置到生產性資產上,并以此促進家庭財富的積累。金融知識會通過激發主動創業精神和緩解信貸約束促進家庭創業[7],本文所得的結論與其相吻合。

從分項金融資產來看,金融知識會同時提高家庭風險和無風險金融資產的比重。這表明,一方面,金融知識的增加會促使家庭將更多資產配置到風險資產上,以獲得風險收益實現財富增值;另一方面,家庭同樣會保持較高的無風險金融資產占比,可能的解釋是金融知識越多的家庭抓住投資機會的能力更強,因而會保持較高的資產流動性。總之,無論從生產性資產還是風險資產配置來看,金融知識都是通過影響家庭投資行為來促進財富積累的。

表4 Panel B是對Panel A中的工具變量估計,估計結果中除其他非金融資產占比不顯著外,其他各列估計與Panel A基本一致。因此,考慮了金融知識內生性問題后,本文的結論仍然可靠。

表4 金融知識對分項資產構成的影響

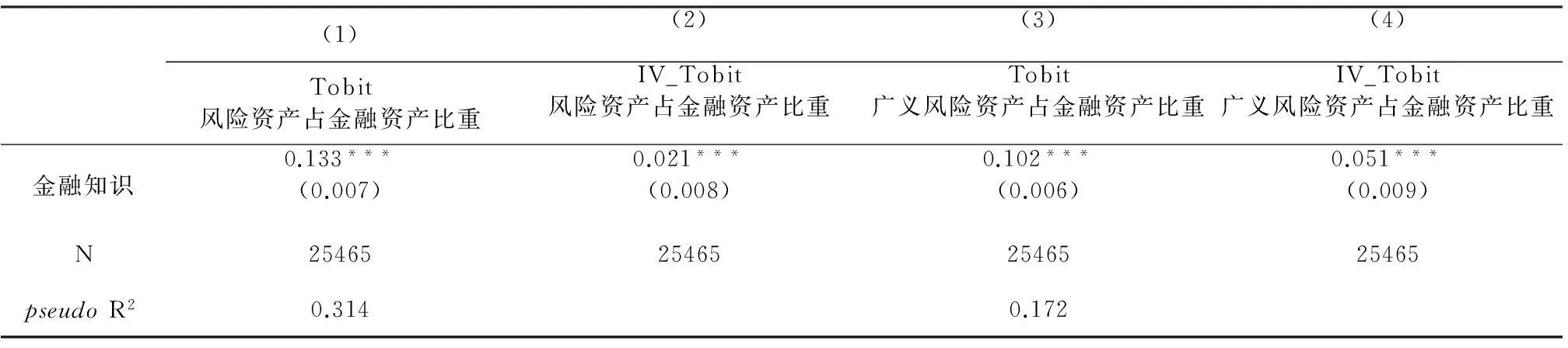

3.金融資產構成。從上文的研究發現,金融知識會同時促進風險金融資產和無風險金融資產占總資產的比重,那么金融知識對哪類分項金融資產影響更大?雖然從表4的估計系數中可以進行初步比較,但為了更加直觀,表5估計了金融知識對金融資產內部構成的影響。從估計結果來看,金融知識顯著促進了風險資產占金融資產的比重。這進一步說明,金融知識促進了整體金融資產占總資產的比重,同時對風險金融資產的促進作用更大。

表5 金融知識與家庭金融資產構成

(三)金融知識對家庭財富積累的異質性影響

根據上文可知,金融知識促進家庭財富積累是通過影響家庭資產結構來實現的。那么,金融知識對不同類型家庭的邊際影響是否存在差異,接下來將進行進一步分析。表6中我們將家庭按是否居住農村、戶主年齡、戶主教育分組,來分析金融知識對不同類型家庭財富積累的影響。

首先,第(1)、(2)列分析了金融知識對城鄉家庭財富積累的影響差異。從第(1)列估計來看,金融知識與農村的交差項系數為0.054,在5%水平上顯著。這說明,提高農村家庭金融知識水平對財富積累的邊際影響要高于城市家庭。第(2)列估計還對家庭凈資產進行估計,估計結果與第(1)列基本一致。

接下來,第(3)、(4)列分析了金融知識對不同年齡組家庭財富積累的影響差異。從第(3)列估計來看,金融知識與年長家庭(40歲以上年齡組)交叉項的估計為0.129,在1%水平上顯著。這說明,提高年長家庭金融知識水平對財富積累的邊際影響要高于年輕家庭。第(4)列對家庭凈資產進行估計,估計結果與第(3)列基本一致。

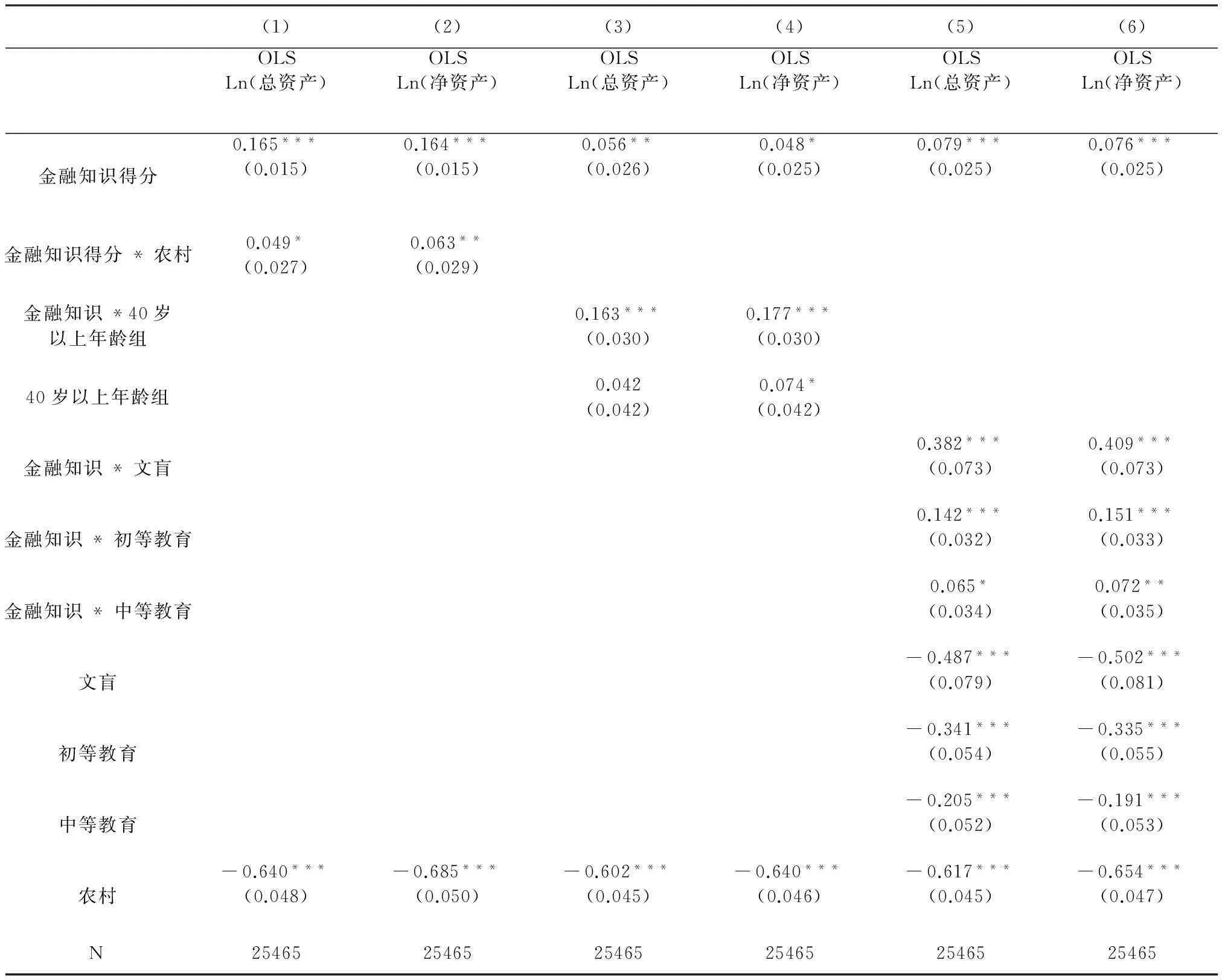

最后,第(5)、(6)列分析了金融知識對不同教育水平家庭財富積累的影響差異。我們將家庭按照戶主教育分為文盲、初等教育、中等教育和高等教育四組*文盲指未上過學;初等教育包括小學、初中學歷;中等教育包括高中、中專學歷;高等教育包括大專、本科、碩士、博士學歷。,以高等教育為參照組進行估計。從第(5)列的估計來看,金融知識與文盲、初等教育的交叉項估計系數都在1%水平上顯著為正,金融知識與中等教育的交差項并不顯著,且教育水平越低,交叉項系數越大。這說明,金融知識對教育水平最低的兩組家庭財富積累的邊際影響更大。

描述性統計結果顯示,農村、40歲以上年齡組和戶主教育水平低的家庭金融知識水平相對較低*各類型家庭正確回答金融知識問題數量分布如下:農村0.39,城市0.74;四十歲以上組0.56;40歲以下組0.83;文盲0.21,初等教育0.48,中等教育0.78,高等教育1.06。。提高這些類型家庭的金融知識水平,可以更大程度地促進財富積累,這對普及民眾金融知識的相關政策制定具有一定的參考意義。

表6 金融知識對家庭財富積累的異質性影響

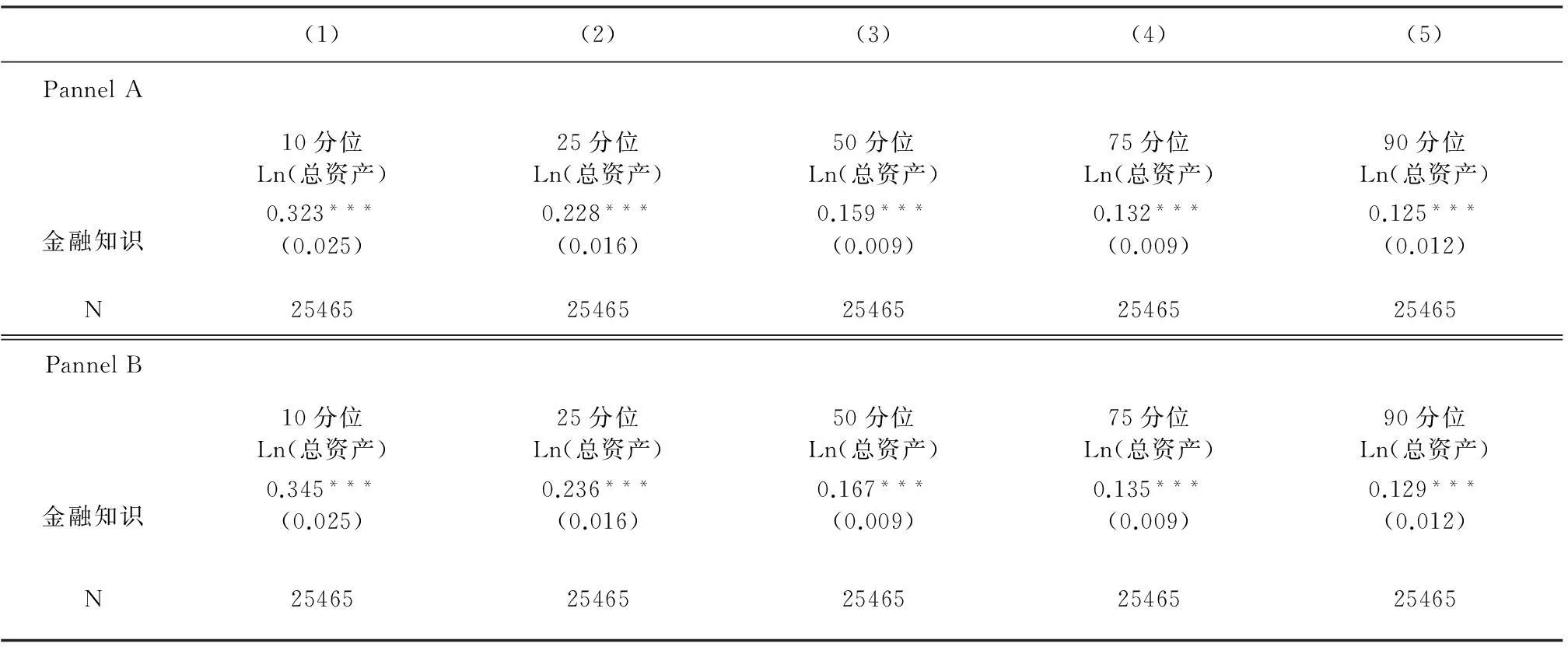

本文還運用分位數回歸的方法,考察了金融知識對不同資產水平家庭財富積累的影響差異。從估計結果來看,金融知識對各資產水平財富積累影響均在1%水平上顯著為正。同時,金融知識的估計系數在低資產家庭上更大,但各分位數上的金融知識估計系數是否存在顯著差異還需進一步檢驗。所以,我們還分別采用Simultaneous-quantile和Interquantile的方法對各列金融知識系數差異進行檢驗,結果發現除75分位數和90分位數估計系數間不存在顯著差異外,其他各列估計系數均在1%水平上存在顯著差異。因而,金融知識對低資產家庭的財富積累影響更大。

(四)金融知識與家庭財富增長

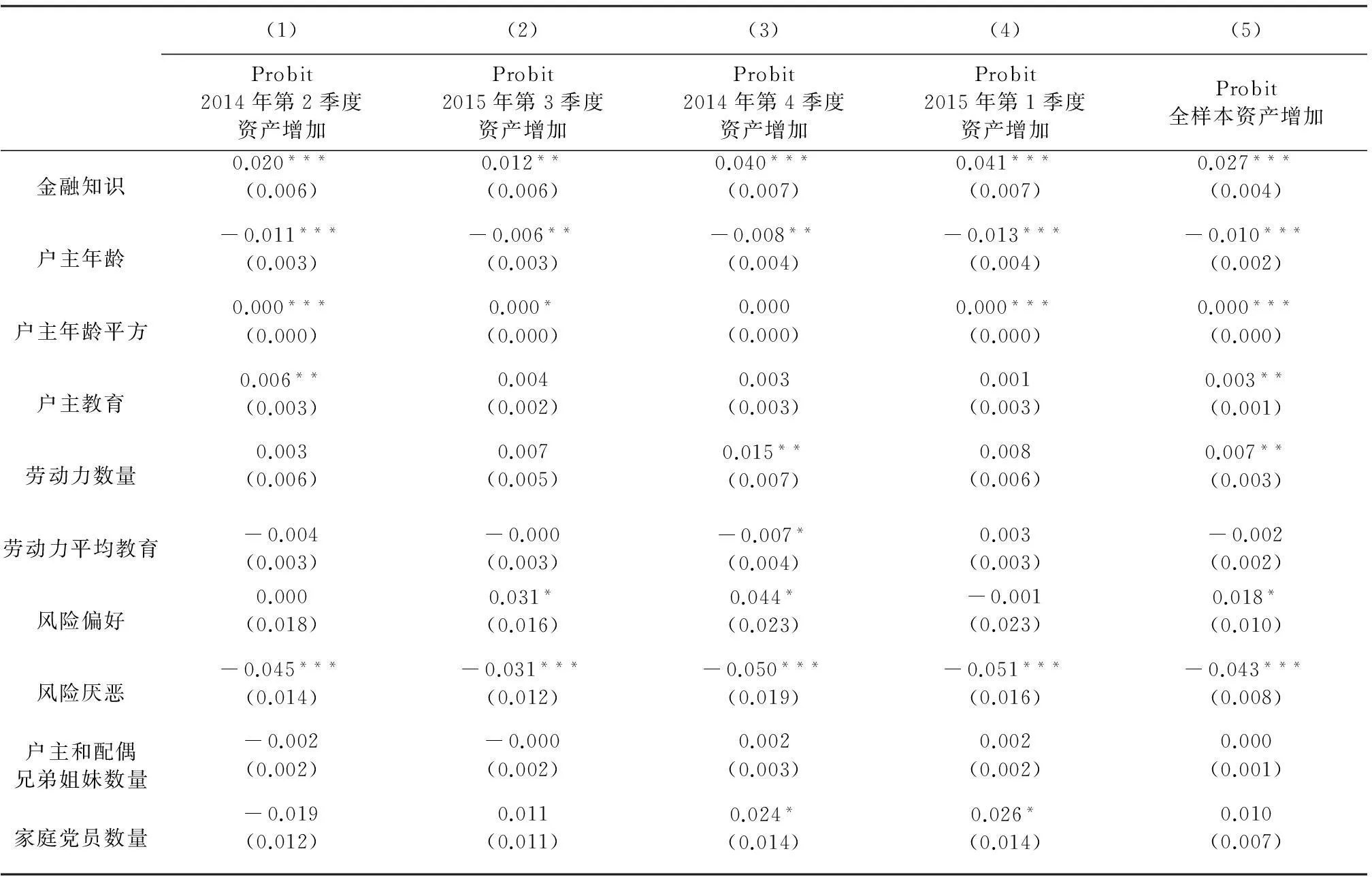

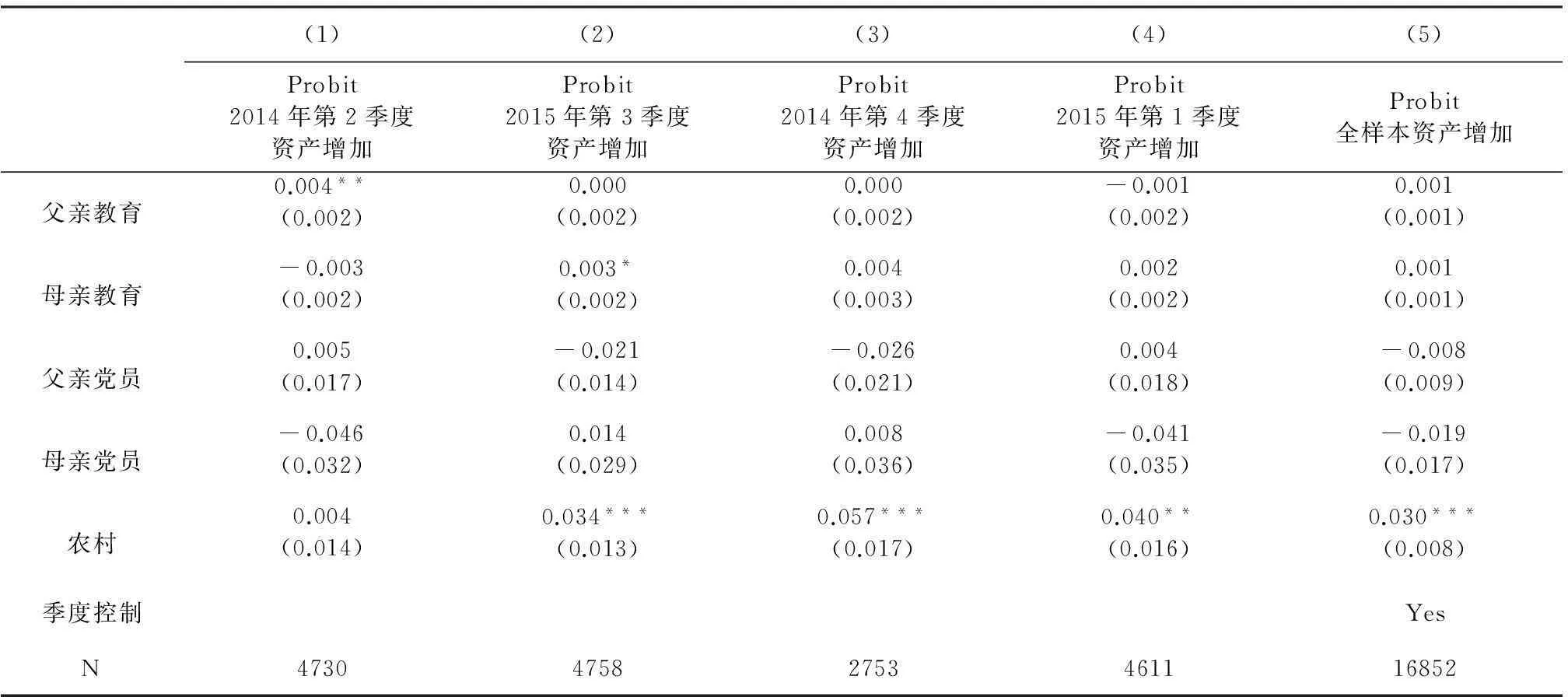

接下來,我們將利用中國家庭金融調查中的家庭金融季度調查,主要采用電話調查(CATI),調查內容主要包括:宏觀經濟預期、股市預期、房價預期、信貸狀況、資產變動、收入變動、消費變動、失業等信息。在2014年第二、三、四季度和2015年第一季度訪問中詢問了以下問題:“相較于上個季度,您家總資產的變動情況:1.增加很多;2.增加一點;3.基本不變;4.減少一點;5.減少很多”。基于此,我們構建了反應家庭資產是否增加的虛擬變量,若家庭資產“增加很多”、“增加一點”取值為1,反之為0。表8給出了金融知識對家庭資產增長的估計結果,第(1)-(4)列分別對2014年二、三、四季度和2015年第一季度分樣本進行估計,第(5)列對全樣本進行了估計。

從估計結果來看,第(1)列金融知識估計系數為0.02,在1%水平上顯著;第(2)列金融知識估計系數在5%水平上顯著為正;第(3)、(4)、(5)列金融知識估計系數也都在1%水平上顯著為正。這更加直觀地說明了金融知識會促進家庭財富增長,從而提高家庭的財富積累水平。同時,由于金融知識的衡量仍然采用2013年大調查數據,因而在時間上是滯后的,非常好地避免了內生性問題,所得估計結果更加可靠,也進一步證實了上文結論。

表7 金融知識對不同資產分位數家庭財富積累影響

表8 金融知識與家庭財富增長

續表8

注:表中報告的估計系數為邊際影響(Marginal Effect),括號內為區(縣)層面的聚類異方差穩健的標準誤差(Clustered & Robust Standard Error),所有回歸中都控制了省級虛擬變量。

四、穩健性檢驗

為了驗證上文結論的穩健性,接下來對上文估計進行穩健性檢驗。我們對金融知識采用新的衡量方法,以家庭回答金融知識問題的正確題數計算金融知識得分,來衡量家庭金融知識水平。

表9分析了金融知識得分對家庭財富積累和資產結構的影響。從估計結果來看,Panel A部分除第(4)列估計其他非金融資產占比不顯著以外,其他各列估計結果與上文基本一致;Panel B部分,與上文采用相同的工具變量進行了估計,估計結果同樣除第(4)列估計其他非金融資產占比不顯著以外,其他各列估計結果與上文基本一致。

表9 金融知識得分與家庭財富積累和資產結構

表10估計了金融知識得分對不同類型家庭財富積累的差異性影響。估計結果中,金融知識得分與各類型家庭的交叉項系數都在10%水平顯著,這進一步驗證了上文結果的穩健性。

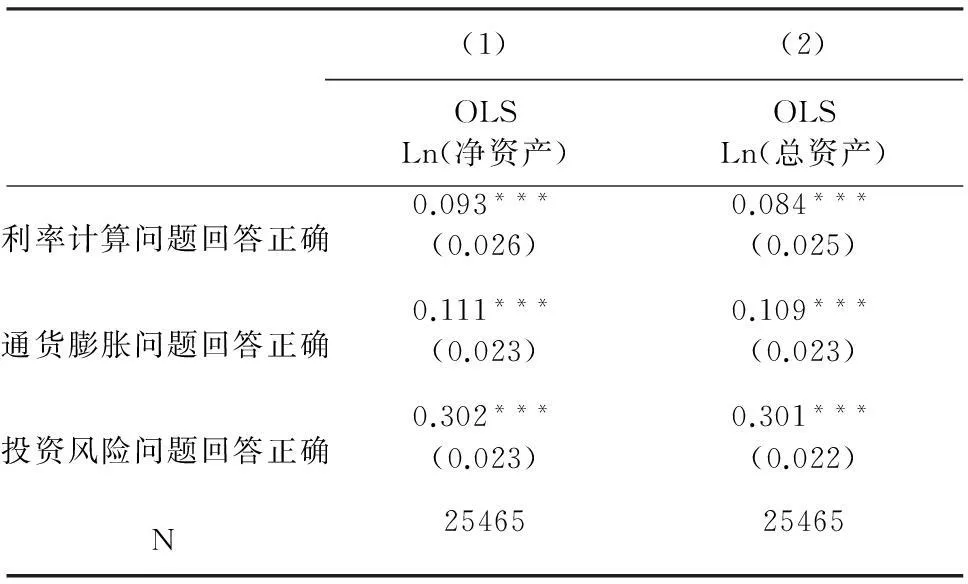

表11分析了金融知識分項問題對家庭財富積累的影響。從第(1)列的估計結果來看,各分項問題全部在1%水平顯著,進一步驗證了金融知識對家庭財富積累的促進作用。從估計系數來看,股票市場問題估計系數大于通貨膨脹問題,利率計算問題估計系數最小。投資風險問題和通貨膨脹問題難度相對較大,反應了相對更高級的金融知識,同時問題內容涉及到投資和時間價值,因而對財富積累的影響更大是可以理解的。這也說明,在普及民眾金融知識水平時,加強對投資、理財相關更為深入的金融知識培訓可能帶來更大的政策效果。

表10 金融知識得分對家庭財富積累的異質性影響

表11 金融知識分項問題對家庭財富積累的影響

五、結 論

近年來,隨著現代經濟、金融的深入發展,各種金融工具不斷創新,家庭理財意識和投資理念日益強化,家庭財富積累方式也越來越多樣化。在此背景下,研究家庭財富和資產結構狀況,對于理解家庭的經濟行為和社會經濟發展具有重要意義。

本文運用中國家庭金融調查2013年數據,研究發現金融知識通過優化家庭資產組合顯著促進了家庭財富積累。金融知識會促進家庭將更多資產配置到金融資產,尤其是風險金融資產上。同時,金融知識會降低家庭在非金融資產上的配置,但是會提高家庭在生產性資產上的配置。因而,金融知識促進財富積累,主要是通過使家庭將更多資產配置到生產性資產和風險金融資產上來實現的。這對我國家庭創業和繁榮資本市場、優化資源配置意義重大。從金融知識對不同類型家庭財富積累的邊際影響上來看,本文發現金融知識對農村、40歲以上年齡段組和低教育水平家庭的邊際影響更大,同時金融知識對低資產家庭財富積累影響也更大。從金融知識的分項問題來看,相較于利率方面的問題,家庭若掌握投資風險和通貨膨脹方面的金融知識,將更善于合理配置資產以促進家庭財富積累。研究還發現,家庭的財富積累隨年齡的增加先增后降,戶主和家庭勞動力的教育水平對財富的積累有正向促進作用,戶主與配偶的兄弟姐妹數量、家庭黨員數量、父母的教育水平和政治地位對家庭財富積累同樣有顯著的正向影響。此外,運用中國家庭金融調查2014年、2015年最新季度數據,我們發現金融知識能夠顯著促進家庭財富增長。

本文研究對促進家庭財富積累和提高居民福利水平具有一定的政策意義。首先,在家庭教育、工作、社會關系等背景特征很難改變的情況下,單純通過收入的增長來提高家庭財富水平難度較大,但金融知識水平的提高可以改善家庭資產結構進而促進家庭積累。因而,相關部門應大力普及民眾金融知識水平,增強家庭財富管理和配置能力,以此提高家庭福利水平。中國家庭金融調查(CHFS)數據顯示,2013年我國家庭凈資產基尼系數也高達0.732,前1%家庭擁有社會總財富超過四分之一,中國家庭追蹤調查(CFPS)也得到了類似結果。這說明了當前我國家庭財富差距巨大,而本文研究發現對農村、40歲以上年齡段組和低教育水平等相對缺乏金融知識的家庭財富積累的邊際影響更大。所以,相關部門在政策制定時應著力提高低教育水平、居住農村等弱勢家庭的金融知識水平。此外,基于研究結果,投資風險和通貨膨脹等方面知識對家庭財富積累影響更大,因此在普及金融知識的內容方面也應有的放矢。

[1]Campbell J Y. Household finance [J].The Journal of Finance, 2006, 61(4):1553-1604.

[2]Lusardi A, Olivia S. Mitchell. Financial literacy and retirement planning: new evidence from the RAND american life panel [R]. NBER Working Paper 12585,2007.

[3]Huston S J. Measuring financial literacy [J].The Journal of Consumer Affairs, 2010,44(2): 296-316.

[4]Rooij M V, Lusardi A, Alessie R. Financial literacy and stock market participation [J].Journal of Financial Economics, 2011,101(2):449-472.

[5]Guiso L, Tullio J. Financial literacy and portfolio diversification [R].EUI Working Paper ECO 31, 2008.

[6]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究, 2014(4):62-75.

[7]尹志超,宋全云,吳雨,彭嫦燕.金融知識、創業決策和創業動機[J].管理世界,2015(1):87-98.

[8]甘犁, 尹志超, 賈男, 徐舒和馬雙.中國家庭資產狀況及住房需求分析[J].金融研究,2013(4):1-14.

[9]吳衛星,呂學梁.中國城鎮家庭資產配置及國際比較——基于微觀數據的分析[J].國際金融研究, 2013(10):45-57.

[10]Lusardi A,Olivia S. Mitchell. Financial literacy and planning: Implication for retirement planning [R].NBER working paper 17078, 2011.

[11]Behrman J R, Olivia S. Mitchell and David Bravo. Financial literacy, schooling, and wealth accumulation [R].NBER Working Paper No.16452, 2010.

[12]Lusardi A, Pierre-Carl M, Olivia S. Mitchell. Optimal financial knowledge and wealth inequality [R].NBER working paper 18669, 2013.

[13]Letkiewicz J C, Jonathan J. Fox. Consientiousness, financial literacy, and asset accumulation of young adults [J].Journal of Consumer Affairs, 2014,48(2): 274-300.

[14]Monticone C. How much does wealth matter in the acquisition of financial literacy? [J]. Journal of Consumer Affairs, 2010,44(2):403-422.

[15]Stock J H, Motohiro Y. Testing for weak instruments in linear IV regression, in identification and inference for Econometric models: essays in honor of Thomas Rothenberg [M].ed.D.W.Andrews and J.H.Stock, 80 -108, Cambridge University Press, 2005.

[16]楊汝岱,陳斌開,朱詩娥.基于社會網路視角的農民間借貸需求行為研究[J].經濟研究,2011(11):116-129.

[17]馬光榮,楊恩艷.社會網絡、非正規金融和創業[J].經濟研究,2011(3):83-94.

[18]楊瑞龍,王宇鋒,劉和旺.父親政治身份、政治關系和子女收入[J].經濟學(季刊),2010(3):871-890.

[19]何石軍,黃桂田.代際網絡、父輩權力與子女收入——基于中國家庭動態跟蹤調查數據的分析[J].經濟科學,2013(4):65-78.

[20]雷曉燕,周月剛.中國家庭的資產組合選擇:健康狀況和風險偏好[J].金融研究, 2010(1):31-45.

責任編輯、校對:郭燕慶

2016-04-18

國家自然科學基金一般項目(71973213)、中央高校基本科研業務費專項資金(JBK1507146)、中央高校基本科研業務費專項資金(JBK160166)。

吳雨(1986-),江蘇省盱眙縣人,西南財經大學中國家庭金融調查與研究中心講師,研究方向:家庭金融;彭嫦燕(1988-),女,湖南省衡陽縣人,西南財經大學金融學院博士研究生,研究方向:家庭金融。尹志超(1976-),四川省旺蒼縣人,首都經濟貿易大學金融學院院長,教授,博士生導師,研究方向:家庭金融。

A

1002-2848-2016(04)-0019-11

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32