我國(guó)企業(yè)融資約束的主要形式:數(shù)量型還是價(jià)格型

2016-08-19 06:36:09王滿倉(cāng)

當(dāng)代經(jīng)濟(jì)科學(xué) 2016年4期

龍 漢,王滿倉(cāng)

(西北大學(xué) 經(jīng)濟(jì)管理學(xué)院,陜西 西安 710127)

?

我國(guó)企業(yè)融資約束的主要形式:數(shù)量型還是價(jià)格型

龍漢,王滿倉(cāng)

(西北大學(xué) 經(jīng)濟(jì)管理學(xué)院,陜西 西安 710127)

企業(yè)面臨的融資約束有數(shù)量型和價(jià)格型之分,識(shí)別我國(guó)企業(yè)面臨融資約束的主要形式對(duì)于緩解企業(yè)融資難具有重要意義。本文在一致的新凱恩斯動(dòng)態(tài)隨機(jī)一般均衡分析框架下,分別納入數(shù)量型融資約束和價(jià)格型融資約束,利用貝葉斯方法進(jìn)行參數(shù)估計(jì)和模型比較分析后發(fā)現(xiàn):我國(guó)企業(yè)面臨融資約束的主要形式是價(jià)格型約束,即融資成本是制約企業(yè)融資能力的主要因素。本文的研究表明,通過(guò)發(fā)展第三方擔(dān)保解決抵押難的政策可能無(wú)法有效緩解我國(guó)企業(yè)融資難困境,降低企業(yè)融資成本應(yīng)是緩解我國(guó)企業(yè)融資難的主要手段。

數(shù)量型融資約束,價(jià)格型融資約束,新凱恩斯動(dòng)態(tài)隨機(jī)一般均衡,貝葉斯概率

一、引 言

融資約束是制約企業(yè)生存和規(guī)模擴(kuò)張的重要因素,如何緩解企業(yè)的融資約束是近年來(lái)市場(chǎng)和學(xué)界最為關(guān)注的課題之一。融資約束的形式大致可以分為數(shù)量型約束和價(jià)格型約束兩種:前者是指,企業(yè)的借款能力受限于可抵押資產(chǎn)價(jià)值,從而導(dǎo)致其貸款需求不能得到滿足;后者指的是,企業(yè)融資成本較高,限制了企業(yè)能夠負(fù)擔(dān)的融資規(guī)模。兩種融資約束有著不同的成因和效果,識(shí)別企業(yè)融資約束類型對(duì)于解決企業(yè)融資難題具有重要意義。

在我國(guó),數(shù)量型融資約束和價(jià)格型融資約束均有著現(xiàn)實(shí)表征,但何種約束類型發(fā)揮著主導(dǎo)作用尚不明確。根據(jù)西南財(cái)經(jīng)大學(xué)發(fā)布的《中國(guó)小微企業(yè)發(fā)展報(bào)告2014》,2012年我國(guó)小微企業(yè)對(duì)GDP的貢獻(xiàn)率為24.3%,但2013年小微企業(yè)的信貸可得率僅為46.3%*小微企業(yè)標(biāo)準(zhǔn)是根據(jù)工信部、國(guó)家統(tǒng)計(jì)局、國(guó)家發(fā)改委、財(cái)政部2011年6月28日聯(lián)合發(fā)布的《中小企業(yè)劃型標(biāo)準(zhǔn)規(guī)定》劃分的,其標(biāo)準(zhǔn)比較寬泛,例如年?duì)I收小于4億元的工業(yè)企業(yè)均為小微企業(yè)。“信貸可得率”為有貸款需求的企業(yè)能夠?qū)嶋H獲得貸款的比例。;而被銀行拒絕的貸款申請(qǐng)中,有48.3%是因?yàn)槿狈Φ盅浩坊驌?dān)保。這意味著近一半的小微企業(yè)面臨著數(shù)量型融資約束。而中國(guó)社科院工業(yè)經(jīng)濟(jì)研究所工業(yè)經(jīng)濟(jì)形勢(shì)分析課題組發(fā)布的《中國(guó)工業(yè)經(jīng)濟(jì)運(yùn)行夏季報(bào)告(2015)》顯示,2015年起,我國(guó)工業(yè)企業(yè)的利息支出增速持續(xù)高于主營(yíng)業(yè)務(wù)收入增速,融資成本高導(dǎo)致工業(yè)企業(yè)營(yíng)運(yùn)困難。由此可見(jiàn),價(jià)格型融資約束同樣是我國(guó)企業(yè)面臨的重要問(wèn)題。多渠道緩解企業(yè)融資約束固然是政策當(dāng)局的必然選擇,但是,識(shí)別何種融資約束發(fā)揮著主導(dǎo)作用對(duì)于厘清政策傾向、提升政策效果大有裨益。

理論上,數(shù)量型融資約束的研究大都建立在Kiyotaki & Moore[1]之上,他們?cè)O(shè)定了企業(yè)債務(wù)的數(shù)量限制,使其不得超過(guò)可抵押資產(chǎn)價(jià)值的一定比例,因此這類研究通常將融資約束與資產(chǎn)價(jià)格聯(lián)系起來(lái)(Iacoviello;Aghion et al.)[2-3]。而價(jià)格型融資約束的研究大都建立在Bernanke et al.[4]之上,通過(guò)建立外部融資升水與企業(yè)凈資產(chǎn)狀況的聯(lián)系,以金融加速器效應(yīng)的形式將企業(yè)融資成本引入模型之中(Christensen & Dib;Gertler & Kiyotaki)[5-6]。遺憾的是,在目前可查的文獻(xiàn)范圍內(nèi),研究者通常根據(jù)模型設(shè)定的需要,將兩種融資約束模式分別應(yīng)用于信貸周期和金融加速器的相關(guān)研究中,鮮有識(shí)別企業(yè)主要面臨的融資約束類型的文獻(xiàn)資料。

基于此,本文嘗試以結(jié)構(gòu)宏觀計(jì)量的手段來(lái)識(shí)別我國(guó)企業(yè)面臨融資約束的主導(dǎo)類型,通過(guò)將不同的融資約束形式納入到同一的新凱恩斯動(dòng)態(tài)隨機(jī)一般均衡分析框架,借助貝葉斯方法,估計(jì)兩種融資約束下模型的后驗(yàn)概率。研究發(fā)現(xiàn),融資成本是制約我國(guó)企業(yè)融資能力的主要因素。研究結(jié)論為我國(guó)自2014年起推行的“緩解企業(yè)融資成本高”的《國(guó)十條》提供了理論支持,但也揭示出以發(fā)展第三方擔(dān)保為主要手段解決企業(yè)抵押難的政策可能難以取得預(yù)期效果。

文章其他部分安排如下:第二部分構(gòu)建了納入數(shù)量型融資約束和價(jià)格型融資約束的新凱恩斯動(dòng)態(tài)隨機(jī)一般均衡模型;第三部分利用貝葉斯估計(jì)方法得到兩個(gè)模型的參數(shù),并計(jì)算后驗(yàn)概率進(jìn)行模型比較;第四部分分析了擬合度更高的模型的有效性,并分析了主要內(nèi)生變量在外生隨機(jī)沖擊下的動(dòng)態(tài)調(diào)整路徑;最后一部分是文章的主要結(jié)論和基本的政策含義。

二、 模型構(gòu)建

本節(jié)在Iacoviello[3]和Christensen & Dib[6]的基礎(chǔ)上構(gòu)建了可比較的兩個(gè)新凱恩斯動(dòng)態(tài)隨機(jī)一般均衡模型。除了融資約束形式不同外,兩個(gè)模型都描述了如下相同的經(jīng)濟(jì)關(guān)系:家戶部門提供勞動(dòng)獲得報(bào)酬,購(gòu)買最終產(chǎn)品進(jìn)行消費(fèi);企業(yè)家部門使用特定的產(chǎn)出技術(shù),結(jié)合雇傭勞動(dòng)和資本品生產(chǎn)中間產(chǎn)品;資本品生產(chǎn)商將中間產(chǎn)品轉(zhuǎn)化為可作為生產(chǎn)要素的資本品;零售商將中間產(chǎn)品包裝加工為最終產(chǎn)品;中央銀行按照平滑的泰勒規(guī)則制定貨幣政策利率。

(一) 數(shù)量型融資約束模型設(shè)定

1. 家戶部門

家戶部門的決策問(wèn)題設(shè)定沿用了經(jīng)典文獻(xiàn)的一般做法。代表性家戶從消費(fèi)最終產(chǎn)品、享受閑暇及持有實(shí)際貨幣獲得效用,通過(guò)跨期資源配置最大化畢生效用。假設(shè)其效用函數(shù)是加性可分的,畢生效用目標(biāo)可以表述如下:

(1)

式中,E0為0期信息下條件期望算子,β為家戶的效用折現(xiàn)系數(shù),滿足0<β<1。ct、Lt及Mt/Pt分別為家戶的最終產(chǎn)品消費(fèi)、勞動(dòng)供給以及持有的實(shí)際貨幣余額,φ表示實(shí)際貨幣余額的效用權(quán)重,h衡量了家戶提供勞動(dòng)帶來(lái)的負(fù)效用。家戶部門在如下預(yù)算約束下最大化畢生效用:

ct-bt=wtLt-Rt-1bt-1/pt+Ft-DMt/Pt

(2)

1/ct=βEt[Rt/πt+1ct+1]

(3)

(4)

(3)式是標(biāo)準(zhǔn)的消費(fèi)歐拉方程,(4)式是家戶的勞動(dòng)供給方程。根據(jù)瓦爾拉斯一般均衡原理,當(dāng)其他市場(chǎng)都達(dá)到均衡時(shí),貨幣市場(chǎng)也會(huì)同時(shí)出清;同時(shí),由于家戶的效用函數(shù)是加性可分的,實(shí)際貨幣余額并不影響模型的其他方程。因此可以不考慮貨幣因素的影響,重點(diǎn)關(guān)注利率的作用。

2. 企業(yè)家部門

代表性企業(yè)家運(yùn)用規(guī)模報(bào)酬不變的科布道格拉斯函數(shù)形式的產(chǎn)出技術(shù),將雇傭的家戶部門勞動(dòng)和購(gòu)買的資本品結(jié)合,生產(chǎn)中間產(chǎn)品,生產(chǎn)函數(shù)表述如下:

(5)

其中,Yt為實(shí)際產(chǎn)出,kt表示資本要素,ν是資本產(chǎn)出彈性,At表示產(chǎn)出效率,衡量了企業(yè)家部門面臨的外部產(chǎn)出技術(shù)沖擊,假設(shè)其服從如下平穩(wěn)的一階自回歸過(guò)程:

logAt=(1-ρA)logA+ρAlogAt-1+εA,t

(6)

式中,ρA∈(0,1);A>0為常量,衡量了均衡水平下的產(chǎn)出效率;εA,t是服從均值為0,標(biāo)準(zhǔn)差為σA的正態(tài)分布的隨機(jī)擾動(dòng)。

企業(yè)家部門能夠以信貸的形式從市場(chǎng)上融資,但面臨如數(shù)量型融資約束。根據(jù)Kiyotaki & Moore[1],由于信息摩擦的存在,當(dāng)借款人選擇違約時(shí),貸款人需要付出一定的審計(jì)成本1-m才能夠獲得借款人的抵押資產(chǎn)。因此,企業(yè)家以生產(chǎn)資本作為抵押可獲得的最大融資數(shù)量約束表述如下:

(7)

企業(yè)家部門面臨的預(yù)算約束為:

(8)

(9)

式中,γ為企業(yè)家部門的效用折現(xiàn)系數(shù)。借鑒Iacoviello[3],我們不考慮企業(yè)家通過(guò)延遲消費(fèi)來(lái)迅速積累資本,最終不依賴于信貸市場(chǎng)、完全自給自足的情形。因此,需要假設(shè)企業(yè)家部門的效用折現(xiàn)系數(shù)大于家戶部門,即0<γ<β。解上述動(dòng)態(tài)最優(yōu)化問(wèn)題,得到如下一階條件:

(10)

(11)

wt=α1-υYt/LtXt

(12)

3. 零售商

(13)

(14)

(15)

(16)

(17)

(17)式經(jīng)對(duì)數(shù)線性化處理后即為標(biāo)準(zhǔn)的菲利普斯曲線。最后,零售商的全部利潤(rùn)為Ft=(1-1/Xt)Yt,在期末一次性支付給耐心型家戶。

4. 資本品生產(chǎn)商

資本品生產(chǎn)商以線性的生產(chǎn)技術(shù)將中間產(chǎn)品轉(zhuǎn)化為可供企業(yè)家生產(chǎn)使用的資本要素。在t期,資本品生產(chǎn)商從企業(yè)家處購(gòu)買中間產(chǎn)品it,可以生產(chǎn)資本品gtit。其中g(shù)t衡量外生的投資效率沖擊,假設(shè)其服從如下平穩(wěn)的一階自回歸過(guò)程:

loggt=ρgloggt-1+εgt

(18)

ρg∈(-1,1)為一階自回歸系數(shù),εgt為均值為0,標(biāo)準(zhǔn)差為σA的正態(tài)分布隨機(jī)擾動(dòng)。

沿用Bernanke et al.[4],假設(shè)資本品生產(chǎn)商從企業(yè)家出租用存量資本,但由于資本品的生產(chǎn)過(guò)程發(fā)生在期中,因此可以認(rèn)為租金成本為0。資本品生產(chǎn)商將產(chǎn)出資本品與市場(chǎng)中的存量資本結(jié)合,形成下一期的企業(yè)家使用的資本要素,從而可以將資本累積過(guò)程表述如下:

kt+1=gtit+(1-δ)kt

(19)

式中,δ為資本折舊速度。資本品生產(chǎn)商的決策目標(biāo)為利潤(rùn)最大化,假設(shè)其面臨二次型調(diào)整成本χ(it/kt-δ)2kt/2,那么目標(biāo)函數(shù)為:

(20)

上述最優(yōu)化問(wèn)題的一階條件決定了資本品價(jià)格,并將其和資本邊際調(diào)整成本聯(lián)系起來(lái),具備托賓Q方程的特征:

Et[qtgt-1-χ(it/kt-δ)2kt/2]=0

(21)

5. 中央銀行

中央銀行按照泰勒規(guī)則制定基準(zhǔn)利率:

(22)

6. 市場(chǎng)均衡

(23)

(24)

πt=βπt+1-κXt

(25)

(26)

(27)

Rt=(1-rR)[(1+rπ)πt-1+rYYt-1]+rRRt-1+εRT

(28)

(29)

(30)

(31)

(32)

Yt=At+νkt-1+(1-ν)/Lt-1

(33)

(34)

At=ρAAt-1+εAt

(35)

gt=ρggt=1+εgt

(36)

式中,γe=mβ+(1-m)β。

(二) 價(jià)格型融資約束模型設(shè)定

價(jià)格型融資約束模型建立在金融加速器模型的基礎(chǔ)之上,信息摩擦使得企業(yè)外部融資成本大于內(nèi)部融資成本,融資升水取決于企業(yè)的凈資產(chǎn)與總資產(chǎn)的比值,即企業(yè)的財(cái)務(wù)杠桿。在價(jià)格型融資約束模型中,除了企業(yè)家部門的設(shè)定不同外,其余的家戶、零售商、資本品生產(chǎn)商和中央銀行的設(shè)定均與數(shù)量型約束模型一致,從而使得兩個(gè)模型能夠比較。以下我們主要介紹企業(yè)家部門的融資約束設(shè)定和均衡條件。

1. 企業(yè)家部門

與Bernanke et al.[4]一致,我們假設(shè)企業(yè)家部門是風(fēng)險(xiǎn)中性的。假設(shè)企業(yè)家存在一定的概率會(huì)破產(chǎn)退出,那么企業(yè)家能夠存活的期望時(shí)長(zhǎng)為1/(1-τ)。單個(gè)企業(yè)家的決策期限視野是有限的,但整個(gè)市場(chǎng)上隨著舊企業(yè)家的退出和新企業(yè)家的進(jìn)入,整體上仍然是無(wú)限期存在的。

企業(yè)家以凈資產(chǎn)從資本品生產(chǎn)商處以價(jià)格qt購(gòu)買下一期生產(chǎn)所需資本kt+1,部分以凈資產(chǎn)mt+1支付,剩余的通過(guò)金融市場(chǎng)融資qtkt+1-nt+1。在信息摩擦存在時(shí)企業(yè)的外部融資成本大于內(nèi)部融資成本,繼爾,通過(guò)求解信息摩擦下借貸雙方最優(yōu)合約問(wèn)題,Bernanke et al.[4]給出了企業(yè)外部融資成本的表達(dá)式:

Etft+1=Et[S(nt+1/qtkt+1)Rt/πt+1]

(37)

式中,ft+1表示企業(yè)家的實(shí)際外部融資成本,S(·)衡量了外部融資升水幅,滿足S(1)=1、S′(·)<0。顯然,外部融資升水與企業(yè)的財(cái)務(wù)杠桿負(fù)相關(guān):財(cái)務(wù)杠桿越大,企業(yè)的外部融資成本越高;財(cái)務(wù)杠桿越小,則外部融資成本越低。企業(yè)家部門的凈資產(chǎn)由存活企業(yè)的凈資產(chǎn)和退出企業(yè)剩余資產(chǎn)組成:nt+1=τνt+(1-τ)γt。其中,存活企業(yè)的凈資產(chǎn)為:

νt=ftqt-1kt-Et-1ft(qt-1kt-nt)

(38)

上式中,ftqt-1kt為企業(yè)持有資本的實(shí)際事后收益,Et-1ft(qt-1kt-nt)衡量了企業(yè)實(shí)際外部融資成本。對(duì)企業(yè)家而言,若融資約束是以價(jià)格型約束存在,企業(yè)資本需求由資本的邊際成本和邊際收益決定,因此有:

qtEtft+1=Et[zt+1+(1-δ)qt+1]

(39)

等式的左邊為資本的邊際成本,右側(cè)為資本的邊際收益,包括資本的邊際產(chǎn)出zt+1和資本折舊后的剩余價(jià)值(1-δ)qt+1。除了約束形式不同之外,企業(yè)家部門的生產(chǎn)函數(shù)、產(chǎn)出技術(shù)沖擊、勞動(dòng)需求方程與數(shù)量型約束模型一致,資本邊際產(chǎn)出為zt+1=αyt/(ktXt)。

2. 市場(chǎng)均衡

價(jià)格型融資約束模型均衡時(shí)的線性差分方程系統(tǒng)與數(shù)量型約束模型類似,僅須將(28)至(32)式替換為如下方程:

(40)

ft+1=Rt-πt+1+ψ(qt+kt+1-nt+1)

(41)

nt+1/(τf)=(k/n-1)(Rt-1-πt)+ψ(k/n-1)(kt+qt-1)+[1+ψ(k/n-1)]nt

(42)

(43)

三、 貝葉斯估計(jì)與模型比較

(一) 貝葉斯估計(jì)

模型中的部分參數(shù)通過(guò)校準(zhǔn)獲得。首先將家戶的效用折現(xiàn)系數(shù)校準(zhǔn)為β=0.9926,對(duì)應(yīng)著穩(wěn)態(tài)時(shí)3%的年化無(wú)風(fēng)險(xiǎn)利率。企業(yè)家部門的效用折現(xiàn)系數(shù)校準(zhǔn)為,現(xiàn)有研究成果一般認(rèn)為借款人的效用折現(xiàn)系數(shù)在0.91到0.99之間(Carroll & Samwick;Iacoviello & Neri)[8-9]。資產(chǎn)折舊比例在現(xiàn)有文獻(xiàn)中通常被設(shè)置在0.025到0.05之間,對(duì)應(yīng)于年化10%到20%的折舊速度(許偉和陳斌開(kāi);李成等)[10-11],本文參考徐妍等[12]選擇一個(gè)相對(duì)折衷的數(shù)值δ=0.03。將年化目標(biāo)通貨膨脹率校準(zhǔn)為,即π*=1.005。穩(wěn)態(tài)時(shí)的零售商價(jià)格加成比例按照Iacoviello和徐妍等校準(zhǔn)為X=1.05,即商品零售加價(jià)比為5%。零售商每期重新定價(jià)的概率校準(zhǔn)為θ=0.75,即每期有1/4的零售商會(huì)調(diào)整價(jià)格。將衡量勞動(dòng)負(fù)效用的參數(shù)校準(zhǔn)η為1.009,結(jié)合國(guó)家統(tǒng)計(jì)局公布的城鎮(zhèn)居民人均年度消費(fèi)支出和人均年工資收入2000年至2012年間數(shù)據(jù),這一校準(zhǔn)水平對(duì)應(yīng)于穩(wěn)態(tài)時(shí)家戶耗費(fèi)每日的1/3時(shí)間來(lái)工作。外部融資升水幅度校準(zhǔn)為S=1.006,對(duì)應(yīng)于穩(wěn)態(tài)時(shí)年化240個(gè)基點(diǎn)的升水,與我國(guó)短期貸款基準(zhǔn)利率和一年期國(guó)債到期收益率的平均利差相當(dāng)。將企業(yè)退出概率校準(zhǔn)為τ=0.95,意味著企業(yè)的平均存活時(shí)長(zhǎng)為5年。最后,將穩(wěn)態(tài)時(shí)企業(yè)的財(cái)務(wù)杠桿校準(zhǔn)為k/n=2,意味著凈資產(chǎn)占比為50%。

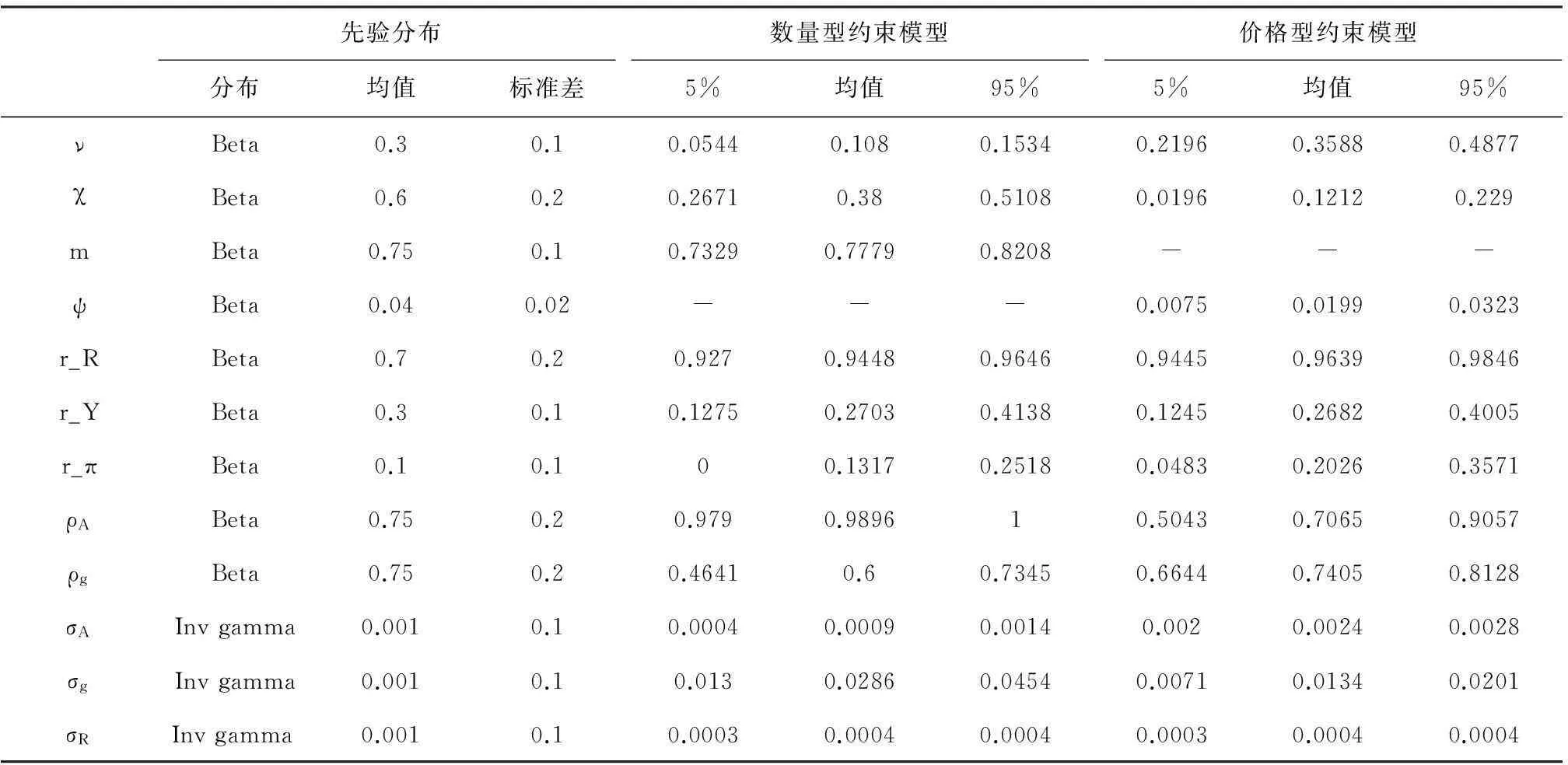

其余參數(shù)通過(guò)上述結(jié)構(gòu)方程系統(tǒng)的貝葉斯估計(jì)得到,表1列示了這些參數(shù)的先驗(yàn)分布設(shè)定。

表1 DSGE模型參數(shù)的貝葉斯估計(jì)結(jié)果

基于上述線性差分方程系統(tǒng)、已知校準(zhǔn)參數(shù)、待估參數(shù)的先驗(yàn)分布,以及觀測(cè)數(shù)據(jù),運(yùn)用馬Markov Chain Monte Carlo模擬算法來(lái)獲得兩個(gè)模型參數(shù)貝葉斯估計(jì)值,執(zhí)行Metropolis-Hastings抽樣10萬(wàn)次來(lái)檢驗(yàn)收斂性。數(shù)量型融資約束模型的兩條馬爾科夫鏈的接收比分別為33.80%和45.28%,價(jià)格型融資約束模型的兩條馬爾科夫鏈的接收比分別為32.74%和33.10%;根據(jù)經(jīng)驗(yàn)法,接收比1/4到1/3之間為合適,因此價(jià)格型融資約束模型的收斂性更好。從參數(shù)后驗(yàn)分布形態(tài)、與先驗(yàn)分布的差異、后驗(yàn)核與后驗(yàn)分布眾數(shù)的差異方面來(lái)看,價(jià)格型融資約束也有更好的表現(xiàn)*囿于篇幅所限,此處沒(méi)有匯報(bào)估計(jì)過(guò)程,有興趣的讀者可以向我們索要具體相關(guān)數(shù)據(jù)和圖表。。表1列示了數(shù)量型融資約束模型和價(jià)格型融資約束模型參數(shù)的貝葉斯估計(jì)結(jié)果。

(二) 模型比較

為了進(jìn)一步得到數(shù)量型約束模型和價(jià)格型約束模型對(duì)經(jīng)濟(jì)現(xiàn)實(shí)擬合優(yōu)劣的穩(wěn)健結(jié)論,我們利用后驗(yàn)概率對(duì)兩個(gè)模型進(jìn)行比較。表2的第二列匯報(bào)了數(shù)量型融資約束模型和價(jià)格型融資約束模型貝葉斯估計(jì)的對(duì)數(shù)邊際密度(logged marginal density):前者為779.043153,后者為789.981236,后者比前者大10.938083。因此,從對(duì)數(shù)邊際密度來(lái)看,價(jià)格型融資約束模型對(duì)數(shù)據(jù)的擬合程度要好于數(shù)量型融資約束模型。

根據(jù)Koop et al.[13],我們可以利用對(duì)數(shù)邊際密度計(jì)算模型的后驗(yàn)概率,來(lái)識(shí)別哪種模型“正確”刻畫(huà)了實(shí)體經(jīng)濟(jì)的內(nèi)在機(jī)制。后驗(yàn)概率的計(jì)算公式如下:

Pst.pA=exp(log(pA)+mdA)/(exp(log(pA)+mdA)+exp(log(pB)+mdB))

(42)

Pst.pB=exp(log(pB)+mdB)/(exp(log(pA)+mdA)+exp(log(pB)+mdB))

(43)

其中,Pst.pA和Pst.pB分別代表數(shù)量型融資約束模型和價(jià)格型融資約束模型的后驗(yàn)概率,pA和pB表示兩個(gè)模型的先驗(yàn)概率,maA和maB表示模型的對(duì)數(shù)邊際密度。從表2可以看出,在各種先驗(yàn)概率設(shè)定下,價(jià)格型融資約束模型的后驗(yàn)概率近似于1,而數(shù)量型融資約束模型的后驗(yàn)概率均接近于0。因此我們有理由認(rèn)為,從模型擬合優(yōu)度的角度來(lái)看價(jià)格型融資約束模型更加符合我國(guó)經(jīng)濟(jì)現(xiàn)實(shí)。

表2 模型的后驗(yàn)概率比較

四、 模型有效性檢驗(yàn)與動(dòng)態(tài)特征

(一) 模型的有效性檢驗(yàn)

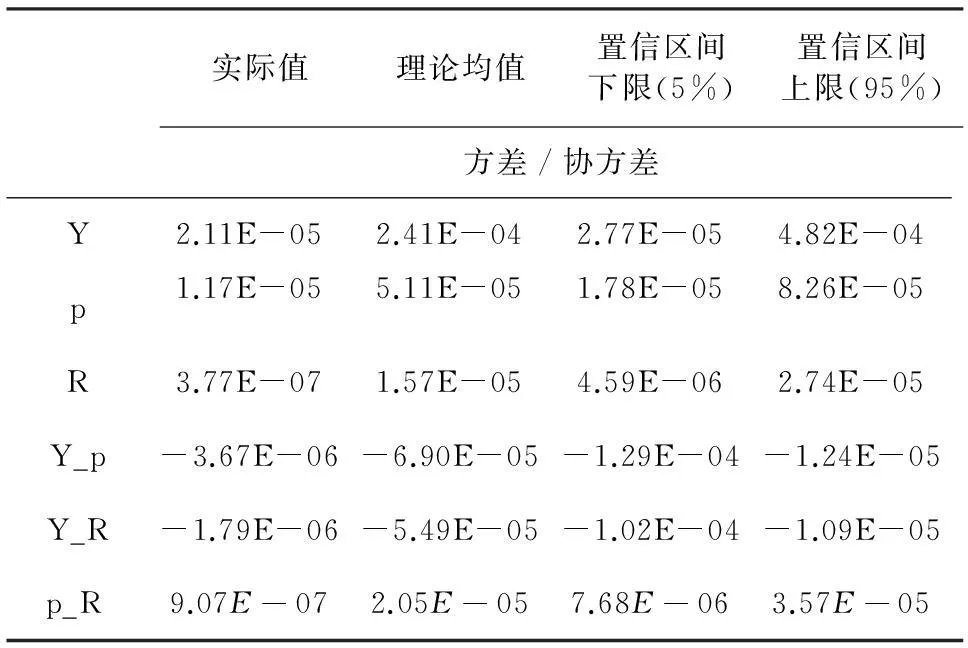

從上文的后驗(yàn)概率結(jié)果可以看出,價(jià)格型融資約束模型能夠更好地解釋我國(guó)企業(yè)面臨的融資約束形式。為了進(jìn)一步客觀地評(píng)價(jià)價(jià)格型融資約束模型的實(shí)證表現(xiàn),我們計(jì)算了觀測(cè)變量理論矩的后驗(yàn)分布。由于貝葉斯估計(jì)高度擬合了模型與實(shí)際觀測(cè)數(shù)據(jù)的一階矩,我們可以通過(guò)比較價(jià)格型融資約束模型中觀測(cè)變量的理論二階矩和實(shí)際二階矩,來(lái)獲得模型有效性的客觀認(rèn)識(shí)。根據(jù)表3可以看出,產(chǎn)出缺口、通脹缺口和利率缺口三個(gè)觀測(cè)變量在模型中的理論方差和協(xié)方差與實(shí)際數(shù)據(jù)算得的方差協(xié)方差符號(hào)一致,這意味著價(jià)格型融資約束模型基本刻畫(huà)出了主要內(nèi)生變量間的二階關(guān)系。但是,部分實(shí)際二階矩落在了置信區(qū)間的上限或下限之外,這可能是因?yàn)楸疚臉?gòu)建的新凱恩斯動(dòng)態(tài)隨機(jī)一般均衡形式相對(duì)簡(jiǎn)單,更為復(fù)雜的模型設(shè)計(jì)能夠提高擬合優(yōu)度。

盡管本文構(gòu)建的價(jià)格型融資約束的簡(jiǎn)化模型還不足以高度擬合復(fù)雜的經(jīng)濟(jì)現(xiàn)實(shí),但依然較好地揭示了關(guān)鍵宏觀經(jīng)濟(jì)變量之間聯(lián)系的主要特征,因此,我們認(rèn)為本文構(gòu)建的價(jià)格型融資約束模型在幫助研究者和政策當(dāng)局理解企業(yè)面臨的融資約束方面仍然較為有效。

表3 觀測(cè)變量的二階矩比較

(二) 價(jià)格型融資約束模型的動(dòng)態(tài)特征

基于模型參數(shù)的貝葉斯估計(jì)結(jié)果,圖1描繪了價(jià)格型融資約束模型的主要內(nèi)生變量在遭受一個(gè)標(biāo)準(zhǔn)差大小外生隨機(jī)沖擊后的動(dòng)態(tài)調(diào)整路徑均值,及90%的置信區(qū)間。

在1個(gè)標(biāo)準(zhǔn)差的正向技術(shù)沖擊下,實(shí)際產(chǎn)出、實(shí)際投資和通貨膨脹率都出現(xiàn)正的缺口,中央銀行進(jìn)行逆風(fēng)向調(diào)整,上調(diào)基準(zhǔn)利率。隨著利率的提高,實(shí)際投資迅速減少甚至出現(xiàn)負(fù)缺口,在其影響下實(shí)際產(chǎn)出也逐步下降到穩(wěn)態(tài)水平之下。到技術(shù)沖擊后15期左右,受產(chǎn)出負(fù)缺口的影響,基準(zhǔn)利率開(kāi)始回調(diào),實(shí)際投資和實(shí)際產(chǎn)出也逐步回歸穩(wěn)態(tài)水平。由于泰勒規(guī)則的平滑系數(shù)較大,利率回調(diào)的速度較慢,整個(gè)過(guò)程中,通貨膨脹率一直處于從高位回落的過(guò)程中。

圖1 價(jià)格型融資約束模型主要內(nèi)生變量的沖擊響應(yīng)特征

在1個(gè)標(biāo)準(zhǔn)差大小的正向投資效率沖擊下,投資的邊際收益提高,根據(jù)上文的托賓Q方程,資本品生產(chǎn)商能夠承擔(dān)更大的資本調(diào)整成本,從而增加實(shí)際投資。企業(yè)資本要素使用量增加提高了資金需求,家戶減少當(dāng)期消費(fèi)來(lái)更多地借出資金,一般物價(jià)水平下降。對(duì)此,中央銀行下調(diào)基準(zhǔn)利率,通貨膨脹率回升,但實(shí)際產(chǎn)出的正向缺口進(jìn)一步放大。到?jīng)_擊后第10期左右,一般物價(jià)水平接近穩(wěn)態(tài)水平,產(chǎn)出缺口成為中央銀行的主要調(diào)控對(duì)象,基準(zhǔn)利率開(kāi)始回升,此后各變量均逐步回歸至均衡路徑。在此過(guò)程中,由于資本品價(jià)格的下跌,投資也逐步從沖擊后的高點(diǎn)逐漸下降至穩(wěn)態(tài)水平。

在1個(gè)標(biāo)準(zhǔn)差大小的正向利率沖擊下,實(shí)際投資出現(xiàn)大幅下調(diào),造成實(shí)際產(chǎn)出出現(xiàn)負(fù)缺口。由于企業(yè)資金需求的下降,家戶的當(dāng)期消費(fèi)增加,致使物價(jià)水平上升。對(duì)應(yīng)的,中央銀行上調(diào)基準(zhǔn)利率,通脹水平隨后逐漸回落。隨著利率開(kāi)始回調(diào),實(shí)際投資和實(shí)際產(chǎn)出的負(fù)缺口也逐漸縮小,逐漸回歸到均衡路徑上。

從上述沖擊響應(yīng)分析可以看出,基準(zhǔn)利率的變化對(duì)投資的影響十分顯著。基準(zhǔn)利率是影響企業(yè)融資成本的重要因素,伴隨著利率的上升,企業(yè)的融資成本提高,投資活動(dòng)受到較大抑制。

五、 結(jié)論和政策含義

企業(yè)面臨的融資約束既可能是價(jià)格型約束也可能是數(shù)量型約束,識(shí)別融資約束的類型對(duì)于緩解我國(guó)企業(yè)融資難題具有重要意義。本文在一致的框架下分別構(gòu)建了數(shù)量型約束和價(jià)格型約束的兩個(gè)新凱恩斯動(dòng)態(tài)隨機(jī)一般均衡模型,利用我國(guó)1999年至2015年數(shù)據(jù)進(jìn)行貝葉斯估計(jì),通過(guò)計(jì)算貝葉斯后驗(yàn)概率比較了兩個(gè)融資約束模型對(duì)經(jīng)濟(jì)現(xiàn)實(shí)的擬合優(yōu)度,并借助仿真技術(shù)分析了模型主要變量在外生隨機(jī)沖擊下的動(dòng)態(tài)調(diào)整特征。研究發(fā)現(xiàn):我國(guó)企業(yè)面臨的融資約束類型主要是價(jià)格型約束;在各種外生沖擊之下,利率的變化對(duì)投資活動(dòng)的影響較大,特別是利率上調(diào)造成企業(yè)融資成本的提高,極大地限制了企業(yè)的融資能力,造成實(shí)際投資和產(chǎn)出下降。

研究結(jié)論揭示,我國(guó)企業(yè)面臨的主要融資難題并不是抵押資產(chǎn)不足,發(fā)展第三方擔(dān)保并不是解決融資難最重要的手段;相反,第三方擔(dān)保進(jìn)一步提高了企業(yè)的融資成本,甚至可能會(huì)加劇企業(yè)的融資困境。因此,如何降低企業(yè)融資成本才是解決企業(yè)融資難的核心。在當(dāng)前經(jīng)濟(jì)增速放緩的大背景下,持續(xù)寬松的貨幣政策很大程度上有助于從根本上降低社會(huì)融資成本,利率市場(chǎng)化的加速推進(jìn)、多層次資本市場(chǎng)的逐步建立以及《國(guó)十條》的頒布也為降低企業(yè)融資成本創(chuàng)造了積極的條件。2016年中國(guó)人民銀行公布的一季度金融數(shù)據(jù)顯示,由于市場(chǎng)利率的普降和融資結(jié)構(gòu)的改善,我國(guó)企業(yè)融資成本較2015年有了較大下降。

除了這些之外,在本文的研究中外部融資升水是企業(yè)融資成本較高的主要原因,其產(chǎn)生的根源是信息不對(duì)稱造成的金融摩擦。因此,降低信息不對(duì)稱性也是降低企業(yè)融資成本的重要手段。從緩解信息不對(duì)稱的角度上,以下幾點(diǎn)有助于降低企業(yè)融資成本:第一,從企業(yè)的角度,建立誠(chéng)信經(jīng)營(yíng)的企業(yè)文化,保持良好的信用記錄,提高信息披露水平,重視與金融市場(chǎng)和金融機(jī)構(gòu)的溝通,釋放出積極的信號(hào)有助于降低外部融資升水;第二,從金融機(jī)構(gòu)的角度,設(shè)計(jì)合理的信貸契約,通過(guò)建立利益一致性的信息機(jī)制避免企業(yè)利用信息不對(duì)稱優(yōu)勢(shì)進(jìn)行逆向選擇,從而降低金融機(jī)構(gòu)要求的風(fēng)險(xiǎn)補(bǔ)償成本;第三,從監(jiān)管者的角度,加強(qiáng)誠(chéng)信價(jià)值觀引導(dǎo),進(jìn)一步完善誠(chéng)信體系,培育公平、公正的信用中介結(jié)構(gòu),能夠從宏觀層面緩解企業(yè)融資成本高問(wèn)題,促進(jìn)金融與實(shí)體經(jīng)濟(jì)良性互動(dòng)。

[1]Kiyotaki N, Moore J. Credit Cycles[J]. The Journal of Political Economy, 1997, 105 (2): 211-248.

[2]Aghion P, Angeletos G M, Banerjee A, et al. Volatility and growth: credit constraints and the composition of investment[J]. Journal of Monetary Economics, 2010, 57 (3): 246-265.

[3]Iacoviello M. House prices, borrowing constraints, and monetary policy in the business cycle[J]. The American Economic Review, 2005, 95 (3): 739-764.

[4]Bernanke B S, Gertler M, Gilchrist S. The financial accelerator in a quantitative business cycle framework[J]. Handbook of Macroeconomics, 1999, 1: 1341-1393.

[5]Gertler M, Kiyotaki N. Financial intermediation and credit policy in business cycle analysis[J]. Handbook of Monetary Economics, 2010, 3 (3): 547-599.

[6]Christensen I, Dib A. The financial accelerator in an estimated new keynesian model[J]. Review of Economic Dynamics, 2008, 11 (1): 155-178.

[7]Calvo G A. Staggered prices in a utility-maximizing framework[J]. Journal of Monetary Economics, 1983, 12 (3): 383-398.

[8]Carroll C D, Samwick A A. The nature of precautionary wealth[J]. Journal of Monetary Economics, 1997, 40 (1): 41-71.

[9]Iacoviello M, Neri S. Housing market spillovers: evidence from an estimated DSGE model[J]. American Economic Journal: Macroeconomics, 2010,2: 125-164.

[10]許偉, 陳斌開(kāi). 銀行信貸與中國(guó)經(jīng)濟(jì)波動(dòng): 1993—2005[J]. 經(jīng)濟(jì)學(xué) (季刊), 2009, 8 (3): 969-994.

[11]李成, 馬文濤, 王彬. 通貨膨脹預(yù)期, 貨幣政策工具選擇與宏觀經(jīng)濟(jì)穩(wěn)定[J]. 經(jīng)濟(jì)學(xué)(季刊), 2010, 10 (1): 51-82.

[12]徐妍, 鄭冠群, 沈悅. 房地產(chǎn)價(jià)格與我國(guó)貨幣政策規(guī)則——基于多部門NK-DSGE模型的研究[J]. 南開(kāi)經(jīng)濟(jì)研究, 2015 (04): 136-153.

[13]Koop G, Poirier D J, Tobias J L. Bayesian econometric methods[M].England: Cambridge University Press, 2007.

責(zé)任編輯、校對(duì):李斌泉

2015-09-10

龍漢(1995 - ),陜西省漢中市人,西北大學(xué)經(jīng)濟(jì)管理學(xué)院金融系學(xué)生;王滿倉(cāng)(1963 - ),陜西省合陽(yáng)縣人,西北大學(xué)經(jīng)濟(jì)管理學(xué)院金融系主任、教授、博士生導(dǎo)師,研究方向:金融理論與實(shí)踐。

A

1002-2848-2016(04)-0053-08

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

當(dāng)代經(jīng)濟(jì)科學(xué)2016年4期

當(dāng)代經(jīng)濟(jì)科學(xué)2016年4期

- 當(dāng)代經(jīng)濟(jì)科學(xué)的其它文章

- 劉易斯拐點(diǎn)、資本非農(nóng)化傾向和二元經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)化

- 我國(guó)文化體制改革對(duì)地區(qū)經(jīng)濟(jì)增長(zhǎng)影響的實(shí)證分析

- 城鎮(zhèn)化對(duì)經(jīng)濟(jì)增長(zhǎng)的門檻效應(yīng)研究

——基于跨國(guó)經(jīng)驗(yàn)和中國(guó)現(xiàn)狀的再審視 - 地區(qū)金融生態(tài)演進(jìn)差異與信貸配置失衡的關(guān)系

——基于中國(guó)宏觀面板數(shù)據(jù)的檢驗(yàn) - 金融知識(shí)、財(cái)富積累和家庭資產(chǎn)結(jié)構(gòu)

- 回歸醫(yī)療服務(wù)本質(zhì):從“醫(yī)藥分開(kāi)”看醫(yī)療服務(wù)供給