實際工資、勞動就業與中國的貨幣政策模擬

——基于動態新凱恩斯主義視域的一般均衡分析

2016-08-19 06:36:20郭春良呂心陽

當代經濟科學 2016年4期

關鍵詞:模型

郭春良,呂心陽

(西安交通大學 經濟與金融學院,陜西 西安71006)

?

實際工資、勞動就業與中國的貨幣政策模擬

——基于動態新凱恩斯主義視域的一般均衡分析

郭春良,呂心陽

(西安交通大學 經濟與金融學院,陜西 西安71006)

與傳統計量經濟學模型關注名義價格粘性和名義工資粘性不同,本文為排除"貨幣幻覺"的影響,從動態新凱恩斯主義的理論范式出發,設定價格和工資粘性的相關參數,構建符合中國宏觀經濟波動狀況的隨機動態一般均衡模型,然后觀察實際工資、勞動就業對技術沖擊、貨幣政策沖擊的響應。數值模擬研究發現,該模型能夠較好地擬合實際工資和勞動就業對技術沖擊和貨幣政策沖擊脈沖反應的經驗特征。根據失業的歷史方差分解,發現總需求沖擊以及貨幣政策沖擊在推動失業波動中具有重要作用,我國勞動力市場中存在著顯著的“失業回滯”現象,這是經濟增長的就業彈性系數相對較小的根本原因,也是抑制經濟增長推動社會就業發揮作用的根本原因。同時本文提出,在研究中國勞動力市場和制定相關政策時,一定要密切關注產品和勞動力市場中的實際工資粘性等非完全競爭因素。

價格粘性;動態隨機一般均衡;方差分解

一、引 言

在后金融危機時代,世界經濟陷入“弱復蘇、慢增長、低就業、高風險”的泥沼的同時,中國開始進入轉型升級的經濟新常態之中。隨著我國進入人口老齡化的快速發展期,改革開放以來的人口紅利優勢逐漸消失,企業雇用勞動力成本上升,使得實際工資水平進入上升通道。對于企業來說,工資水平的不斷提升,增加了企業的生產成本,降低了企業的盈利水平,嚴重消弱了企業擴大生產的積極性。對于政府決策來說,促進就業、維護社會穩定始終是政府決策的首要目標,因而,穩定增長的勞動就業對于我國的經濟增長和社會發展都具有重要意義。因此很必要從政策分析的角度,來研究新形勢下實際工資和勞動就業對宏觀經濟的沖擊影響。

自凱恩斯的《通論》問世之后,經濟學家一直關心實際工資對宏觀經濟的影響,這種興趣產生的主要動機在于,粘性價格和粘性工資的理論,能夠提供一個有力的證據,來讓我們找到對經濟周期波動的一個可替代解釋。但是大多數傳統宏觀經濟模型都將貨幣沖擊的短期真實效應歸結為不完善信息或金融市場的有限參與,而不是因為名義工資和價格粘性。在貨幣政策與勞動就業之間的關系上,新凱恩斯主義經濟學認為,貨幣政策沖擊是勞動力市場同步發生變化的重要原因,例如Taylor(1979)建立交錯多期名義工資合約模型,能夠在數據上觀察到產有出的持續影響[1],Smets和Wouters(2007)[2]、Gall[3]都分析了貨幣政策沖擊和勞動就業的關系,并一致認為,勞動力市場受到影響的重要原因在于貨幣政策沖擊。Christiano等(2005)研究認為,由于在所觀察到的通貨膨脹慣性和產出持續性中,存在著大量的價格粘性和工資粘性,從而在一個貨幣政策的擴張沖擊之后,阻止了邊際成本的激增[4]。Markus Knell(2010)通過研究實際工資粘性、名義價格粘性和名義工資粘性之間的關系,認為兩種名義粘性不能和其它結構性參數來相互作用[5]。Blanchard和Gall(2007; 2008)認為引入實際工資粘性,是一個打破標準新凱恩斯模型“神圣的巧合(divine coincidence)”的合理方法,能夠更好地解釋現實中貨幣政策穩定就業與穩定通脹的一致均衡[6-7]。

國內學者研究實際工資的文獻并不多見。楊澤文和楊全發(2004)從貿易和非貿易部門的角度,對FDI影響中國實際工資水平的影響進行經驗研究,發現勞動生產率是實際工資最重要的解釋變量[8]。王君斌和王文甫(2010)運用SVAR模型,實證論證了勞動就業與中國經濟波動相關,并運用DSGE模型分析了中國勞動就業對技術沖擊及其傳導機制的影響[9]。基于勞動者報酬的周期性反應函數,謝攀和李靜(2010)運用面板數據和系統廣義矩方法研究發現,勞動報酬份額對經濟周期的反應力度呈現出衰退期強于繁榮期的顯著的弱順周期特征,認為這是經濟周期與“二元勞動力市場”相互作用的一個可以解釋的結果[10]。陳利鋒(2014)基于包含非平滑工資調整的新凱恩斯主義貨幣政策動態隨機一般均衡模型,考察了非平滑工資調整機制對于經濟波動以及貨幣政策的影響,又運用貝葉斯沖擊分解的分析方法,驗證了我國失業波動的最根本影響因素在于總需求沖擊與貨幣政策沖擊,并且還論證了我國存在著顯著的失業回滯問題,提出在運用非平滑工資調整機制的情況下,應充分發揮貨幣政策對勞動力市場的積極作用[11]。

為研究這個問題,我們采用了與以往研究均不同的方法和視角。很多實證計量經濟學模型通過估計來推斷名義價格粘性和名義工資粘性,可是如果名義貨幣工資和價格同比例增加,盡管名義工資提高了,而實際工資卻并沒有變化,因此本文的研究旨在排除“貨幣幻覺(money illusion)”的影響,從動態新凱恩斯主義(DNK)的理論范式出發,將研究視角定位于“實際工資”粘性,采用構建動態隨機一般均衡(DSGE)模型的技術手段,設定價格和工資粘性的相關參數,然后觀察實際工資對貨幣政策沖擊的響應。通過這個方法的運用,可以讓我們能夠超越以往研究將視野局限于名義價格粘性和名義工資粘性的羈絆,比較清晰地去觀察實際工資粘性對貨幣政策沖擊的周期響應。同時進一步對中國勞動力市場進行分析,著重分析勞動力市場的不均衡性,采用歷史方差分解技術對中國的失業問題進行了實證分析。本文關于實際工資粘性及其宏觀經濟含義的研究,具有重要的理論價值和政策意義。

二、模型設定

本文在模型設定中,構建的是包含家庭、企業與貨幣當局等因素的DNK-DSGE模型,即動態新凱恩斯—隨機動態一般均衡模型。家庭圍繞消費、貨幣和閑暇的三個層面,在無限的生命期限內,最大化效用函數,消費則被看作是與時變消費習慣相關的效用函數。家庭提供有差別的勞動服務,從而在勞動力市場上具備一定的壟斷力量,使其在一個外部工資方程中允許導入Calvo名義工資粘性。家庭在貨幣和無風險債券之間進行財富配置,同時也可將其資本租借給企業,并決定根據資本調整的成本約束來進行資本積累。企業生產不同的產品,決定勞動和資本的投入,并根據Calvo機制來設定價格。最終品生產商從中間品生產商購買中間產品,并將其作為投入要素來生產最終產品。中間產品價格視為既定,最終產品價格則完全由市場供求來決定。中間品生產商則從家庭購買勞動力和資本,來生產中間產品。由于中間產品市場是壟斷競爭的,中間品生產商是產品價格的決定者。貨幣當局即中央銀行通過名義利率作為政策工具,來干預經濟。

(一)代表性家庭部門的優化行為

假定存在一個由大量同質的、具有無限壽命的家庭所組成的經濟體,設定代表性家庭為連續統,用τ表示,τ(0,1)。代表性家庭最大化其跨期效用函數貼現流的期望:

(1)

假定家庭能夠提供有差別的勞動服務,在勞動力市場供給方面具有一定的壟斷勢力,這里β是主觀貼現因子。效用函數在消費、勞動(休閑)和實際資產方面具有可分性:

(2)

家庭通過跨期最優決策,以決定消費、儲蓄和勞動的跨期分配。如果預期到利率升高,家庭會減少當前消費,以增加未來的消費,也即進行儲蓄。另一方面,如果實際工資升高,則家庭必然會供給更多的勞動力。家庭的跨期預算約束為:

(3)

其中,Mt是貨幣余額,Bt是家庭購買的價格為bt的一次性債券,當期的家庭收入和財富被用來進行消費和投資于實物資本。

資本積累方程為:

(4)

(二)勞動力市場和工資決定

DNK-DSGE模型的一個核心假設是市場上的企業存在價格調整成本,新凱恩斯主義學者一般稱這種調整成本為“菜單成本”。本文假定由于市場壟斷勢力的存在,家庭在勞動力市場擔當價格設定者,價格和工資粘性的調整采用Calvo機制,即每次只隨機選擇整個市場上一部分的企業和家庭,被允許在每期能夠重新調整價格和工資。接收隨機“工資調整信號”之后,部分家庭在特定時期改變名義工資的概率為常數,等于1-ξw。家庭在特定時期接受這樣的信號,重新設定新名義工資。根據下式,家庭調整工資:

(5)

這里,γw表示工資依照通脹指數進行調整的程度。設定家庭的名義工資,最大化跨期目標函數,服從于跨期預算約束,則勞動需求由下式決定:

(6)

這里,Lt是勞動總需求,Wt是名義總工資,分別由下面的Dixit-Stiglitz加總函數得到:

(7)

(8)

家庭效用最大化問題的結果,是讓家庭調整優化后的工資遵從整個加總方程:

(9)

+(1+ξ)(Wt)-1/λw,t

(10)

(三)最終產品企業

(11)

最終產品企業的成本最小化條件可以寫為:

(12)

(13)

(四)中間產品企業及其定價行為

每個中間產品由企業使用下面的技術生產:

(14)

中間產品企業的成本最小化,則意味著:

(15)

由方程(15)可知,資本——勞動比率對不同中間產品的生產都是一樣的,也等于總資本要素與總勞動要素的比例。這樣,企業的邊際成本由下式給出

(16)

這意味著邊際成本依賴于中間產品的生產。

于是,企業j的名義利潤表示為:

(17)

由于是壟斷競爭,每個企業j在市場上對自己的產品具有一定的市場勢力。

同樣根據Calvo定價機制,部分企業在接受到隨機“價格調整信號”之后,在任何特定時期對價格進行調整的概率為常數(1-ξp)。生產者的利潤最大化是“允許”其在時間t再優化其價格,結果為下面的一階條件:

-(1+λp,t+i)mct+i)=0

(18)

方程(18)所顯示的是,在時間t,由企業j設定產品價格,為預期邊際成本的函數。如果價格是完全彈性的(ξp=0),在t時期的加總等于1+λp,t。在經濟受到外生沖擊的時候,粘性價格加總就成為時間的變量。根據價格指數的定義,則有下式成立:

(19)

(五)貨幣當局

一般的經濟學理論認為,一國的中央銀行制定貨幣政策通常有四大目標,即穩定物價、充分就業、經濟發展和國際收支平衡。這四大目標中,經濟增長和充分就業兩者的目標是一致的。在本文的研究中,將經濟增長和充分就業用產出目標替代,穩定物價則用通貨膨脹的目標替代。由于利率是貨幣政策制定中主要運用的政策工具,因而,研究外部利率的沖擊效應,等同于研究外部政策的沖擊效應。另外,依據我國的實際,作為政策工具,利率是隨著中央銀行的政策指令進行同步調整的,因此,設定本文的研究模型時,利率被設定為政策工具和政策目標的雙重身份,假定貨幣當局在實施貨幣政策時采用Taylor規則,中央銀行使用名義利率為政策工具:

(20)

(六)市場均衡

給定經濟的技術、偏好、資源等約束條件,同時將狀態變量集和外生隨機變量設置為給定,那么,就可以得到在約束條件下各經濟主體的收益最大化:對于單個家庭而言,可以實現預期總效用的收益最大化;對于生產企業而言,能夠實現預期總利潤的最大化。同時如果生產等于消費、投資和政府需求,最終產品市場是均衡的:

Yt=Ct+Gt+It+ψ(zt)Kt-1

(21)

這樣,在所有市場上,供給等于需求;所有資源約束得到滿足。

三、參數校準、模型求解與脈沖響應分析

對模型經濟系統方程組在穩態處進行泰勒展開,并進行對數線性化處理,得到對數線性化后由理性預期方程所構成的均衡系統,然后采用狀態空間Kalman濾波方法得到參數的極大似然估計和各變量的脈沖反應。對數線性化模型分別刻畫了通脹、實際工資、資本、Tobin “Q”值、消費產出、名義利率、就業、失業、勞動力供給、物質資本、投資、物質資本收益率、邊際成本、最優工資率與邊際替代率等15個變量的動態,另外模型中還包含了總需求沖擊、技術沖擊、總供給沖擊以及貨幣政策沖擊等4個外生沖擊。

(一)參數校準與系統求解

本文假設在平衡增長路徑(BGP)上的各經濟變量的增長率為0,然后根據計量經濟學模型估計和參考相關文獻,校準參數使其與中國宏觀經濟數據一致,具體結果見表1。由于穩態時利率和主觀貼現因子的均衡關系R=1/β,取2004年第1季度至2014年第3季度的3個月同業拆借利率的均值為穩態利率,可將β校準為0.9701;借鑒王小魯和樊綱(2000)[12]將生產函數中的資本份額參數α校準為0.5;借鑒李霜(2011) [13]將居民效用函數中的消費習慣參數h校準為0.6;借鑒劉劍文等(2015)[14]將泰勒規則中的參數ρ校準為0.5;借鑒李松華(2014)[15]將消費風險厭惡系數σc和Frisch彈性的倒數σL分別校準為1.3和2.4,將價格粘性參數ζp和工資粘性參數ξw分別校準為0.7427和0.8406。此外,采用一般文獻通用做法,對外生隨機沖擊的持久性參數和標準誤分別進行了校準。

表1 DNK-DSGE模型參數校準的基準值

(二)技術沖擊的宏觀經濟波動效用脈沖分析

為了更好地對基準模型進行動態分析,本文采用脈沖響應函數分析的方法,這種分析方法是目前國內外相關研究中采用最多的分析方法,分析效果較好。根據本文的研究目的,在研究模型外生沖擊的脈沖響應時,對于模型經濟主要變量的影響,僅考慮技術進步沖擊與貨幣政策沖擊的影響,而不考慮其他方面的影響因素。

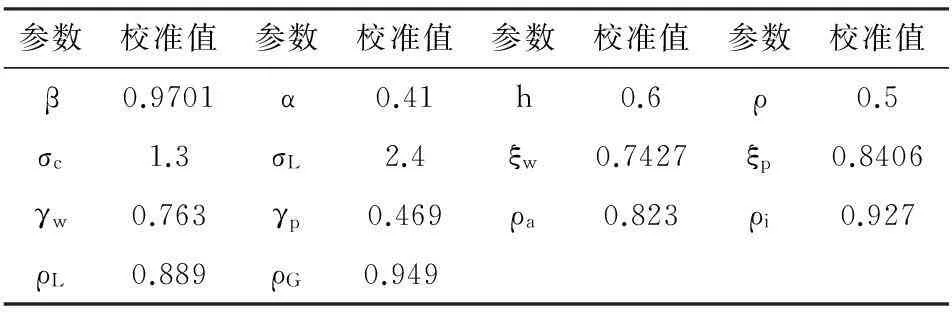

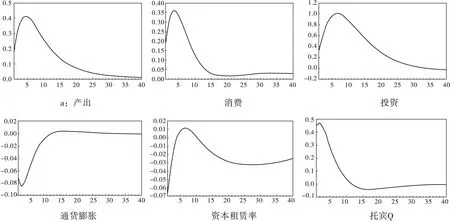

如圖1所示,1%的正向技術沖擊即技術進步,對整個中國宏觀經濟的影響是積極的:產出、消費和投資等主要經濟變量增加,而通貨膨脹則是下降的。消費和投資的增加又使得產出增加,產出于第5期達到峰值0.41%,隨后快速回落,于第24期逐步收斂到0。通貨膨脹對技術進步的響應是下降,原因在于技術進步使得生產企業的實際邊際成本下降,通貨膨脹于第2期下降0.086%,達到谷底,隨后快速上升,于第12期上升到正的0.012%后回落,并于23期后收斂到零。從改革開放以后中國宏觀經濟的現實波動來看,技術進步之所以對中國宏觀經濟的影響是正向積極的,主要原因在于技術進步能夠節省大量研發成本,并避免漫長的技術探索過程,同時使得中國的自主開發和創新能力也在逐步增強和提高。

圖1 技術沖擊的宏觀經濟波動效應

(三)貨幣政策沖擊的宏觀經濟波動效用脈沖模擬

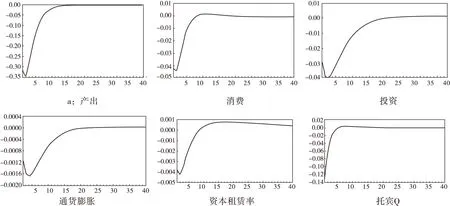

貨幣政策的傳導機制包括兩個環節,第一個環節是貨幣政策作用于總需求,第二個環節是總需求作用于產出。正如圖2所示,1%的利率正向沖擊即緊縮性貨幣政策對經濟的影響是顯著的:產出、消費和投資等宏觀經濟變量對貨幣政策沖擊的響應是顯著減少,通貨膨脹對沖擊的響應是下降的。

由圖2可知,產出對利率沖擊的響應是迅速下降到谷底3.5%,隨后快速上升,于第10期之后逐步收斂至0。消費對利率沖擊的響應也是負的,于第二期迅速下降至3.4%,達到谷底,隨后迅速上升并收斂至0。貨幣政策的沖擊緊縮引起當前產出水平和投資的下降,產出減少引起消費減少,進而總需求減少。此外,從圖2的脈沖曲線形狀來看,貨幣政策沖擊對產出水平與消費水平、投資水平等宏觀經濟變量的影響具有較長的持續性。在我國當前的貨幣政策實踐中,在調控手段方面,正從以數量型調控為主逐步向以價格型調控為主轉變;在傳導途徑方面,逐漸從信貸渠道傳導向利率渠道傳導轉變。本文關于中國宏觀經濟變量對利率沖擊的脈沖函數響應分析,也充分觀察到利率作為貨幣政策的工具變量,對經濟調控的手段越來越發揮著重要的作用。以往以價格為主的調控手段中,主要采用調節利率來影響總需求的貨幣政策,這種調控手段要求建立有效的基準利率體系、打造利率走廊以及確保基準利率體系的唯一性。這些都有待于后續的進一步研究。

圖2 貨幣政策沖擊的宏觀經濟波動效應

(四)技術沖擊和貨幣政策沖擊對勞動就業的脈沖模擬

在動態新凱恩斯價格粘性模型中,要實施擴張性貨幣政策時,通常中央銀行會采取降低名義利率的貨幣政策,由于價格粘性的廣泛存在,市場價格的調整是一個相對緩慢的過程,使得實際利率處于下降通道,導致真實貨幣余額增加,家庭的實際工資收入也會增加,這個時候,收入效應會大于替代效應,家庭所能提供的勞動供給呈現遞增趨勢;家庭勞動收入增加,必然會引起其消費需求增加,進而推動整個市場的消費需求增加,市場的消費需求增加又能夠刺激企業擴大再生產,增加產品供給,以滿足市場的消費需求;同時,企業在擴張中也無疑會增加資本需求和勞動力需求,從而引起生產的要素成本上升,為了獲得穩定的利潤,企業必然提高產品價格,正是由于價格粘性的存在,只有一部分企業才能及時對價格調整做出反應,這樣整個市場上產品的價格能夠隨著邊際收益的變動而靈活調整的情況相對減少,企業的勞動生產率水平也相應降低。

圖3 勞動就業對技術沖擊和貨幣政策沖擊的脈沖響應

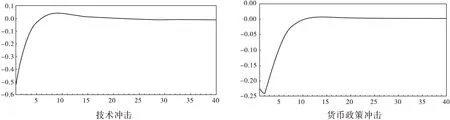

從圖3來看,正向的技術沖擊對勞動就業有一個負的效應。

技術進步帶來了經濟景氣上升,但生產效率的提高導致了勞動需求的下降。每發生正向1%的技術沖擊,勞動就業就會負向下降0.52%,而之后市場的勞動就業才會持續上升,并于第7期后收斂于穩態。同時從圖3來看,在緊縮性貨幣政策沖擊發生的當期,勞動就業即達到最大反應,在大約第10期之后,就業回復穩態,顯示出很強的持續性。這說明與技術沖擊相比,勞動就業對貨幣政策的脈沖響應傳導效應短。事實上,當貨幣當局采取緊縮性的貨幣政策時,根據IS-LM曲線,企業投資會相應的減少,勞動需求曲線也會相應的發生向左移動的變化,企業對勞動需求的減少,會使整個社會工資水平下降,由于存在價格粘性,物價水平或者是通貨膨脹率開始下降,消費者將減少消費和勞動供給,最終導致均衡勞動就業量減少。但是貨幣政策沖擊只是對總需求的沖擊,且貨幣政策的沖擊效應持續時間不長,這種情況下,勞動就業能夠比較快地恢復到穩定狀態。中國經濟的潛在增長率正在經歷“下臺階”,這已經是共識,經濟增長中樞的持續向下,根源之一就是要素報酬結構的轉換,即實物資本邊際報酬貢獻向下,而勞動力邊際報酬貢獻持續上升,這一點對貨幣政策制定者而言,必須要引起高度重視。

(五)技術沖擊和貨幣政策沖擊對實際工資的脈沖模擬

與勞動需求對技術進步沖擊的負向響應不同,實際工資對技術進步1%的一個正向沖擊的響應為正且較為持久,與第5期上升到峰值0.135%,隨后緩慢回落。在緊縮性貨幣政策沖擊發生的當期,真實工資出現最大幅度的下降,在第4期到達谷底0.056%,然后開始小幅度正增長,并第25期之后逐漸收斂到穩態。

圖4 實際工資對技術沖擊和貨幣政策沖擊的脈沖響應

根據歷史統計數據校準的模型實證分析表明:目前我國勞動力市場存在明顯的實際工資粘性,這樣,我國勞動力市場的工資不宜采取瞬時調整的策略,同時也表明,我國勞動力市場的配置尚存在改善的空間。要使中國經濟更加健康地發展,必須要提高勞動力市場的配置效率,有效降低實際工資粘性。正如前文所言,隨著我國進入人口老齡化的快速發展期,改革開放以來的人口紅利優勢逐漸消失,企業雇用勞動力成本上升,使得實際工資水平進入上升通道。對于企業來說,工資水平的不斷提升,增加了企業的生產成本,降低了企業的盈利水平,嚴重消弱了企業擴大生產的積極性。對于政府決策來說,促進就業、維護社會穩定始終是政府決策的首要目標,因而,穩定增長的勞動就業對于我國的經濟增長和社會發展都具有重要意義。因此很有必要從政策分析的角度,來研究新形勢下實際工資和勞動就業對宏觀經濟的沖擊影響。在貨幣政策目標的設定方面,不能簡單地“一蹴而就”,簡單定位于許多學者提出的通貨膨脹目標制,而是應該要針對宏觀經濟的實際發展階段,在今后的一段時間,在一定程度上要允許貨幣政策是“多目標”的。

(六)穩健性檢驗

在本文的研究中,對相關變量的脈沖響應做穩健性檢驗,目的是使模型經濟結論更加可靠。我們對模型結構參數β、α、h、ρ等取不同值來進行檢驗,例如讓β取值范圍擴大至[0.7,1]、讓α取值范圍擴大至[0.3,0.5],等等。對模型結構參數進行穩健性檢驗的結果顯示,脈沖響應是穩健的:模型中相關的核心變量沒有改變沖擊的動態軌跡,也沒有改變沖擊的運動方向。

(七)失業的歷史方差分解

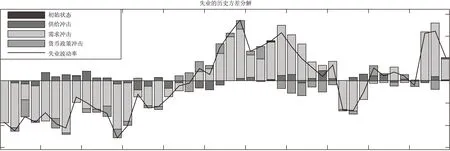

中國經濟出現潛在增長率正在經歷“下臺階”的新常態時期,一個方面是“用工荒”問題突出,全社會的勞動力成本不斷上升,但是在另外一個方面,也還存在著大量的社會失業現象。我國政府有關部門公布的歷年來就業數顯示,我國城鎮勞動人口登記失業率多年來保持在4%上下,但國家統計局發布的《中國人口統計年鑒》顯示,我國從2002年到2012年10年左右的時間里,城鎮勞動參與率大致在64%左右,這在事實上說明,我國城鎮地區就業形勢依然嚴峻;同時,近些年由于城鎮化進程加快,我國農村地區也存在大量的剩余勞動力,粗略測算,農村地區大約存在2.85億尚未轉移的勞動力,因而我國的隱性失業狀況仍相對嚴重。由于統計口徑的差別,城鎮登記失業率指標不能夠反映我國當前失業問題的全貌,另外,非正規部門的失業情況也難以有效采集,這些都加大了對中國失業問題進行實證研究的困難程度。

(樣本期間:2004年第1季度—2014年第4季度)

為進一步對中國勞動力市場進行分析,著重分析勞動力市場的不均衡性,本文以2004年第1季度至2014年第4季度為研究樣本區間,采用歷史方差分解技術對中國的失業問題進行了實證分析。根據圖5的結果來看,總需求沖擊是失業波動的最主要推動因素,貨幣政策沖擊與總供給沖擊是失業波動的另外兩方面影響因素。歷史方差分析也說明了失業波動中起主要作用的因素包含了總需求沖擊和貨幣政策沖擊。同時更為重要的是,從圖5可以看出,在失業波動的影響中,初始的失業狀態影響最為持久,一直持續了24個時期,這表明,初始失業狀態在長時期內對失業具有顯著性影響,這一現象被稱為我國勞動力市場上的“失業回滯”現象。“失業回滯”現象的出現,是我國經濟增長的就業彈性系數相對較小且不斷下降的根本原因,同時,也抑制了我國經濟增長推動社會就業作用的效應。

四、結論與政策建議

與一些實證計量經濟學模型通過估計來推斷名義價格粘性和名義工資粘性不同,本文排除“貨幣幻覺(money illusion)”的影響,通過構建DNK-DSGE模型,采用仿真模擬技術分析技術進步和貨幣政策對中國勞動就業和實際工資的沖擊影響,通過脈沖響應分析,得出相應的經驗結論:即我國的勞動就業與技術沖擊之間存在負效應關系,勞動就業與緊縮性貨幣政策沖擊之間存在短期的負效應關系;我國的實際工資與技術沖擊之間存在正效應關系,且正效應具有持久性效果,實際工資與緊縮性貨幣政策沖擊之間存在短期的負效應關系;同時,在沖擊的脈沖響應中,勞動就業和實際工資水平都表現為一定的持續性,或者說是駝峰形特征。同時根據失業的歷史方差分解,發現總需求沖擊以及貨幣政策沖擊在推動失業波動中的重要作用,我國勞動力市場中所存在的顯著的“失業回滯”現象,是我國經濟增長的就業彈性系數相對較小且不斷下降的根本原因,同時,也抑制了我國經濟增長推動社會就業作用的效應。

本文的研究結論具有重要的理論意義與宏觀政策含義。第一,DNK-DSGE模型能對勞動就業和實際工資與技術沖擊和貨幣政策沖擊的反應進行較好的模擬,能夠較好地解釋中國宏觀經濟的事實特征。第二,由于已有研究工作較少考察實際工資粘性,容易陷入“貨幣幻覺”,本文在一定程度上針對這一問題進行了探討,意圖填補了這一研究的空白。第三,對勞動就業而言,價格粘性、資本的調整成本等非完全競爭性生產要素至關重要,因而,在分析勞動就業影響效應的兩方面因素,即勞動力市場波動和宏觀經濟政策時,應充分考慮產品市場和勞動市場的不完全競爭性。第四,我國勞動力市場中所存在的顯著的“失業回滯”現象,導致了經濟增長的就業彈性系數相對較小且不斷下降。第五,本文研究表明,外生變量社會就業與實際工資沖擊的影響程度不一,貨幣政策沖擊對社會就業和實際工資的沖擊效應更大,而技術沖擊效應則相對較小,因此可以考慮將社會就業問題納入貨幣政策目標來實施宏觀管理。

當然,本文還有研究不足的地方,值得今后進一步研究和探討。一是本文的研究局限于技術沖擊、貨幣政策沖擊對社會就業和實際工資的影響,而當前我國的實際是處于經濟面臨轉型升級的新常態時期,所構建的模型并沒有考慮其它一些外生沖擊,例如勞動力市場制度性沖擊等等。二是事實上,我國的勞動力市場是有典型的二元經濟特征的,但是本文在仿真模擬研究過程中,并沒有考慮此因素。三是雖然依據模型的模擬結果只是較好地解釋了實際工資和勞動就業分別對技術沖擊和貨幣政策沖擊的動態響應,但對文中提到的駝峰形特征卻沒有給出很好的解釋。這些不足的存在,說明本文的DNK模型中需要引入其它模型元素,有待今后進一步的深入研究和探索。

[1] Taylor J B. Staggered wage setting in a macro model[J].American Economic Review, 1979,5:108-113.

[2] Smets F,Wouters R. Shocks and frictions in US business cycle:A Bayesian DSGE approach[J].American Economic Review,2007,97:586-606.

[3] Gall J.Unemployment fluctuations and stabilization policies: A new Keynesian perspective[M].Cam-bridge,MA: MIT Press,2011.

[4] Christianno L J,Eichenbaum M,Evans C L. Nominal rigidities and the dynamic effects of a shock to monetary policy[J].Journal of Political Economy, 2005, 113:1-45.

[5] Knell M.Nominal and real wage rigidities in theory and Europe[R].Wage Dynamics Network,2010,Working Paper.

[6] Blanchard O,Gali J. Real wage rigidities and the new Keynesian model[J].Journal of Money, Credit and Banking 2007,39:35-65.

[7] Blanchard O,Gali J. Labor markets and monetary policy: A New-Keynesian model with unemployment[R].NBER Working Papers 13897, 2008, National Bureau of Economic Research, Inc.

[8] 楊澤文,楊全發. FDI對中國實際工資水平的影響[J].世界經濟,2004(4):41-48.

[9] 王君斌,王文甫. 非完全競爭市場、技術沖擊和中國勞動就業——動態新凱恩斯主義視角[J].管理世界,2010(1):23-43.

[10] 謝攀,李靜.勞動報酬、經濟周期與二元勞動力市場——基于周期性反應函數的估計[J].數量經濟技術經濟研究,2010(9):107-146.

[11] 陳利鋒. 非平滑工資調整、失業波動與貨幣政策[J].經濟科學,2014(5):5-20.

[12] 王小魯,樊綱. 我國工業增長的可持續性[M].北京:經濟科學出版社,2000.

[13] 李霜. 動態隨機一般均衡下中國經濟波動問題研究[D].華中科技大學,2011.

[14] 劉劍文, 孫澤西, 郭雪萌. 粘性信息、泰勒規則與政策權數網格——基于動態隨機一般均衡的數值模擬[J].中央財經大學學報,2015(4):80-89.

[15] 李松華. 基于新凱恩斯DSGE模型的中國經濟波動模擬研究[M].北京:中國水利水電出版社,2014.

責任編輯、校對:李再揚

2015-07-02

郭春良( 1978-) ,河南省欒川縣人,西安交通大學經濟與金融學院博士研究生,河南財政金融學院講師。研究方向:資本市場與公司治理、現代產業組織理論。呂心陽( 1968-) ,河南省柘城縣人,西安交通大學經濟與金融學院博士研究生,研究方向:貨幣政策理論與實務。

A

1002-2848-2016(04)-0073-09

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19