代理成本、獨立董事獨立性與業績快報自愿披露

2016-08-22 08:00:31陳翔宇

財貿研究 2016年4期

萬 鵬 陳翔宇

(1.浙江工商大學 財務與會計學院,浙江 杭州 310018; 2.浙江財經大學 會計學院,浙江 杭州 310018)

?

代理成本、獨立董事獨立性與業績快報自愿披露

萬鵬1陳翔宇2

(1.浙江工商大學 財務與會計學院,浙江 杭州 310018; 2.浙江財經大學 會計學院,浙江 杭州 310018)

以2004—2013年A股上市公司為樣本,基于中國特有的業績快報披露制度,探討股東與管理層之間的代理成本對業績快報自愿披露行為的影響。研究發現,代理成本越高的公司,管理層自愿披露業績快報的可能性越小。在此基礎上,考察獨立董事的獨立性對代理成本與業績快報自愿披露之間關系的影響,結果表明獨立董事在信息披露方面并不具有顯著的治理作用。

代理成本;獨立董事獨立性;業績快報;自愿披露

一、引言

業績快報制度旨在幫助投資者及時掌握上市公司的業績信息,保障投資者對信息的公平獲取權,是投資者保護實踐中的重要舉措。雖然業績快報的披露提高了會計信息質量,具有豐富的信息含量(柳木華,2005),且業績快報多在年度截止日后發布,較其他業績預測類信息有著更為準確的基礎,但業績快報披露的數據和指標畢竟未經注冊會計師審計,如果出現較大差異,公司可能面臨交易所的譴責和內部責任承擔。因此,除屬于強制披露范圍的中小板和創業板上市公司外,基于我國傳統文化的中庸之道,上市公司自愿披露業績快報或多或少地體現了對投資者利益的保護,那么業績快報自愿披露行為受什么因素影響呢?為解答這一問題,本文從自愿性披露的最根本影響因素——代理成本的角度來考察管理層自愿披露業績快報的行為(羅煒 等,2010)。基于業績快報自愿披露所體現的公司管理層對股東利益的關注和受托責任的履行,我們有理由相信自愿披露業績快報的公司,其管理層與股東的利益沖突可能并沒有那么“水火不容”。為此,本文關注的第一個問題是,股東與管理層之間的代理成本是否會影響公司的業績快報自愿披露選擇。

公司股東與管理層因委托代理關系的存在而產生代理問題,但公司治理的一系列機制卻有助于抑制兩者的“利益沖突”,獨立董事制度正是這樣一項保護投資者利益的治理機制。現有文獻發現,獨立董事人數在董事會成員中占比越高,公司盈余質量越高,其高管受獨立董事公開質疑的可能性越大(胡奕明 等,2008;葉康濤 等,2011)。但也有研究顯示,我國獨立董事還未能有效發揮監督作用,其并不能顯著提高公司盈余質量,獨立董事在履行監督職能時會考慮監督行為對自身利益的負面影響,盡量避免與公司控股股東或內部人發生沖突,從而不利于保護投資者利益(王兵,2007;唐雪松 等,2010)。由此可見,現有研究對獨立董事監督的有效性尚未形成一致結論。那么,基于獨立董事承擔著保護投資者利益的重任,其能否在信息披露方面實施有效監督,進而影響公司代理成本與業績快報自愿披露的關系,這是本文所要考察的第二個問題。

本文的貢獻體現在:首先,本文基于業績快報視角研究了代理成本對投資者保護的影響,并且從信息披露方面提供了獨立董事在投資者利益保護方面是否有效的經驗證據,這豐富了公司治理與投資者保護的文獻。其次,不同于已有研究從管理層盈余預測、業績預告、內部控制信息以及客戶信息等角度研究自愿披露的影響因素(Ajinkya et al.,2005;張然 等,2011;方紅星 等,2009;Ellis et al.,2012),本文立足業績快報視角進行考察,這拓展了信息自愿披露領域的相關研究。再次,現有研究主要從管理層披露的“支付的其他與經營活動有關的現金”和“下一年度營業收入計劃”兩個方面,研究代理成本對這些自愿披露的影響(羅煒 等,2010;萬鵬 等,2012),而本文對代理成本與業績快報自愿披露之間關系的考察,豐富了代理成本與自愿性信息披露行為之間關系的文獻。最后,本文在檢驗代理成本對業績快報自愿披露影響的基礎上,還進一步探討了獨立董事在此關系中是否存在抑制作用,即獨立董事在信息披露方面的治理作用,此舉深化了代理成本與自愿披露行為之間關系的研究。

二、文獻回顧及假設提出

(一)文獻回顧

自愿披露的相關研究常基于這樣的假定,即在有效的資本市場中,管理層比外部投資者擁有更多的關于公司未來業績的信息。因此,管理層是否自愿披露盈余預測信息是一個有趣的實證命題(Healy et al.,2001),自愿披露的六大動機假說*Healy et al.(2001)總結了管理層自愿披露的六大動機假說,分別為:資本市場交易假說,公司因融資需要而更多地進行自愿性信息披露以降低融資成本;公司控制權爭奪假說,公司管理層為了避免被并購而面臨解聘風險,更多地進行自愿性信息披露;股票薪酬假說,公司管理層為了獲得更多的股票交易收益而實施更多的自愿披露;訴訟成本假說,公司為了防范潛在的訴訟風險而更多地進行自愿性信息披露,特別是壞消息;管理者能力信號顯示假說,管理者傾向于通過更多的自愿披露以顯示其能力的異質性;專有成本假說,管理者基于自愿性信息披露可能會削弱公司競爭地位的認知而實施更少的自愿性信息披露。和影響因素研究為這一實證問題提供了豐富的文獻基礎。既有研究發現,管理層盈余預測發布越多的公司,擁有越多的投資者投資和分析師跟蹤(Ajinkya et al.,2005);為迎合投資者和分析師的偏好,發布盈余預測的公司數目有所增加(Anilowski et al.,2007)。此外,公司特征和管理者動機也會影響公司盈余預測的披露,如信息不對稱程度越高、公眾預期披露可能性(前期預測頻繁度)越大、公司訴訟風險越小、管理者股權激勵越大、過去預測準確度越高以及專有成本(Proprietary Costs)越小的公司越有可能發布盈余預測(Wang,2007)。

自愿披露的六大動機假說以及大量關于管理層盈余預測披露的影響因素研究為我們理解公司的自愿披露行為提供了豐富的理論和經驗證據,但這些假說和檢驗均基于成熟的資本市場,而我國正處在新興加轉軌的經濟發展階段,這就使得六大動機假說可能無法解釋我國上市公司的自愿披露行為。基于我國特有的業績預測類信息披露制度,國內學者分別從盈利預測、業績預告以及營收計劃披露等方面探討了這些類型業績預測披露的影響因素。盈利預測方面,葉少琴等(2006)發現,擁有好消息以及預測期間越短的公司越有可能在IPO中自愿披露盈利預測。業績預告方面,業績預告制度有強制披露和自愿披露之分,“預虧”、“扭虧為盈”以及“業績變動50%以上”類型的公司需要強制披露。針對不屬于上述情形的,既有研究顯示,公司融資需求越高、管理者利益協同度越高以及會計業績越好的公司越有動機自愿披露業績預告(張然 等,2011)。營收計劃披露方面,營收計劃披露在公司年報的“管理層討論與分析”部分,是管理層對未來一年營業情況的計劃和預測。在披露實踐中,有些公司選擇定量披露,而有些公司則是缺乏信息含量的文字表述,說明管理層具有是否披露定量營收計劃的自由裁量權。萬鵬等(2012)發現董事長個人特征以及公司代理成本會影響這一披露行為。

由于業績快報通常在報告期結束后對外披露,因而擁有較好的會計數據支撐,但本質上其還是管理層對公司業績的一種預測,而且這種類型的業績預測,從制度背景來看具有典型的投資者利益保護功能。因此,有必要基于我國的制度環境,從自愿性披露的最根本影響因素——代理成本的角度來考察管理層自愿披露業績快報的動機。此外,已有研究表明,獨立董事具有監督和咨詢功能(Kim et al.,2014),基于對投資者利益的保護,特別是保障外部投資者獲取信息的公平性,獨立董事應在信息披露方面體現其監督作用,但尚未發現有研究直接提供獨立董事在保障投資者公平獲得信息方面是否存在監督作用的經驗證據,而業績預測正是基于保護投資者公平及時獲取公司未來業績信息的披露機制,因而從這個角度來考察獨立董事的監督作用,拓展了相關研究。

(二)假設提出

1.代理成本與業績快報自愿披露

自愿披露動因研究的主流觀點認為,信息披露具有降低資本成本的經濟后果,為此公司會披露更多的信息(Healy et al.,2001)。信息不對稱理論認為,在現代公司安排下,管理者比外部投資者擁有更多有關公司未來的信息,投資者承受了信息風險因而需要一定的補償,融資需求強烈的管理者會通過提高信息披露水平來降低與投資者之間的信息不對稱程度,進而達到降低資本成本的目的*既有研究認為,信息披露可從兩個方面影響資本成本:其一是降低企業與投資者的信息不對稱程度,提高投資者對公司未來風險的認知程度,從而降低公司的資本成本;其二是減小投資者之間的信息不對稱,提高股票的流動性進而降低公司的資本成本。(Verrecchia,2001)。經驗證據表明,信息披露具有降低公司融資成本的經濟后果,企業可能會通過增加信息披露以獲得較低成本的外部融資(Frankel et al.,1995),即資本市場交易假說。因此,當公司股東與管理層之間的代理成本較高時(常表現為雙方的信息不對稱程度較高),公司基于資本市場交易的需要,可能會增加披露數量和提高披露質量,從而降低股東與管理層的信息不對稱程度,獲得資本市場上較低資本成本的好處。一般認為,股東與管理者之間的信息不對稱程度越高(Jensen et al.,1976),公司代理成本越高*代理成本有兩類:一類是股東與管理層之間的代理成本,研究常稱之為第一類代理成本;另一類是公司股東之間的代理成本,如大股東與中小股東的代理問題,產生了如大股東占用上市公司資金或者關聯方交易等“隧道挖掘”和“利益輸送”行為。本文關注第一類代理成本問題。,為了降低公司資本市場交易所面臨的信息風險溢價,管理者可能會主動披露一些私有信息來降低融資成本,如披露一些對股票價格具有重要影響的業績預測信息。因此,基于資本市場交易假說,代理成本較高的公司可能因信息風險和融資成本較高而披露更多的信息。

但是,資本市場交易假說主要基于發達的資本市場,其市場化程度較高,而我國上市公司的融資環境,不論是股權市場還是債券市場,均受到一定程度的政府管制,市場化程度跟成熟資本市場具有一定的差距。有研究指出,我國四大國有商業銀行擁有全國70%以上的信貸資金,在信貸市場上處于壟斷地位,但國有商業銀行一直受行政過分干預的準財政運作體制的約束,導致民營和國有企業“內外有別”(羅黨論 等,2008)。在股權資本市場,由于新股發行環節實行嚴格的實質性審核,公司上市周期長、成本高,且監管層在審核過程中存在尋租可能(劉克崮 等,2013)。因此,我國股權融資成本受干擾因素過多,信息披露以降低融資成本的假說在我國可能并不成立,如證監會將IPO招股說明書中的盈利預測從強制披露改為自愿披露后,大量公司不再披露這一現象就是例證(秦玉熙,2004)。因此,考慮我國上市公司的自愿披露行為,可能還需要從自愿性披露的最根本影響因素——代理成本的角度來考察(羅煒 等,2010)。以往研究發現,公司代理成本越高,管理者自愿披露如“支付的其他與經營活動有關的現金”和“定量的營收計劃”信息的可能性越低(羅煒 等,2010;萬鵬 等,2012)。這說明,當公司代理成本較高時,管理者保護投資者利益的主觀愿望并不強烈,其會減少甚至不進行自愿性信息披露。

信息披露是減輕公司管理層、股東或其他利益相關者之間的委托代理問題的重要機制(Healy et al.,2001)。委托代理理論認為,管理層與股東分離程度越大,則管理層與公司股東的代理成本越大,管理層在經營決策和執行中就可能不再以股東利益最大化為目標,而更多考慮個人私利,從而產生利益沖突,導致投資者利益缺乏足夠的保護(Jensen et al.,1976)。有研究指出,當所有者缺位時,國有企業管理層掌握實際控制權,由于面臨工資薪酬的政府管制,其為滿足個人私利,存在著較為嚴重的在職消費(陳冬華 等,2005)。這說明,當股東與管理層之間的代理成本較高時,管理層考慮更多的是個人私利而非股東利益的最大化。推出業績快報制度的主要目的在于保護投資者利益,保障中小投資者獲取公司未來業績信息的公平性和及時性。因此,公司是否自愿披露業績快報在某種程度上體現了其對投資者利益的保護。當股東和管理層代理成本較高時,出于私利,管理層沒有為了投資者利益而自愿性披露業績快報的動機。因此,本文提出:

假設1:保持其他條件不變,代理成本越高的公司,管理層自愿披露業績快報的可能性越低。

2.獨立董事獨立性對代理成本與業績快報自愿披露之間關系的影響

董事會作為公司內部治理的核心,其獨立性被認為是決定董事會治理效果的重要因素。聘請獨立董事作為提升董事會獨立性的一種制度安排,其目的在于監督公司管理層的經營管理行為,緩解股東與管理層之間的委托代理問題(Fama et al.,1983)。獨立董事需要發揮專家咨詢和監督的作用,保證董事會運作的公正性和透明性,以降低股東與管理層之間的代理成本和信息不對稱程度,從而維護和保障股東權益。但是,引入獨立董事是否能夠有效保護投資者利益、約束管理層自利行為,現有研究并未得到一致的結論(葉康濤 等,2011)。基于我國上市公司數據,一些研究以獨立董事在董事會成員中所占比例來刻度獨立董事的獨立性和話語權,結果發現獨立董事占比與公司盈余質量以及當公司面臨危機時高管行為受獨立董事公開質疑的可能性存在顯著的正相關關系(胡奕明 等,2008;葉康濤 等,2011)。但也有研究顯示,獨立董事兼職的上市公司家數越少或從公司獲得的報酬越高時,為避免席位丟失或規避財富損失,獨立董事說“不”的可能性越低,其公司盈余質量越低(王兵,2007;唐雪松 等,2010)。這表明,在尚不成熟的資本市場,獨立董事能否有效發揮治理作用,仍不明確。

信息披露被視為有效資本市場的基石(Healy et al.,2001),其不僅具有增強投資者信心和提高公司聲譽的隱性后果,還能獲取吸引投資者和證券分析師跟蹤、降低公司的資本成本以及提升公司績效的顯性紅利,這些都有利于增加股東財富。因此,信息披露水平體現了投資者利益的保護程度。如果獨立董事治理有效,那么作為投資者利益“代言人”的獨立董事應在信息披露方面發揮建設性作用。具體到業績快報披露,雖然管理層可能因存在嚴重的代理成本而不愿主動披露該類信息,但具有話語權的獨立董事可以積極督促,以保障投資者信息獲取的公平性,維護投資者權益。因此,基于獨立董事的投資者利益保護者角色,以及業績快報信息披露對投資者決策的重要性,本文提出:

假設2:保持其他條件不變,獨立董事獨立性越高的公司,其代理成本與業績快報自愿披露之間的負相關關系越弱。

三、研究設計

(一)樣本選擇及數據來源

本文選取2004—2013年間滬深上市公司19563個年度公司觀測值作為初始樣本,并根據研究需要,剔除了非A股上市公司、業績快報強制披露公司、金融行業公司以及數據缺失樣本,最終獲取11663個有效觀測值。本文的業績快報數據和行業數據來自RESSET金融研究數據庫,公司財務會計數據、機構投資者持股比例數據以及融資需求數據均來自CSMAR數據庫。

在我國資本市場,業績快報披露行為可分為強制披露、自愿披露和不披露三種類型,強制披露主要存在于中小企業板塊和創業板板塊,不屬于本文研究對象,故予以剔除。由自愿披露和未披露公司組成的研究樣本如表1所示,從年度分布上看,自愿披露的公司數目占公司總數的比例不高,且各年度分布不均衡,最低年度和最高年度分別為2004年的3.05%和2012年的17.45%。樣本中業績快報自愿披露總體比例為9.37%,這說明除強制披露外,大部分公司沒有披露業績快報,這也是本文研究的緣起。

表1 樣本中自愿披露和未披露公司的年度分布

(二)模型設計

為了驗證假設1和假設2,本文分別構建模型1和模型2來進行檢驗:

(1)

(2)

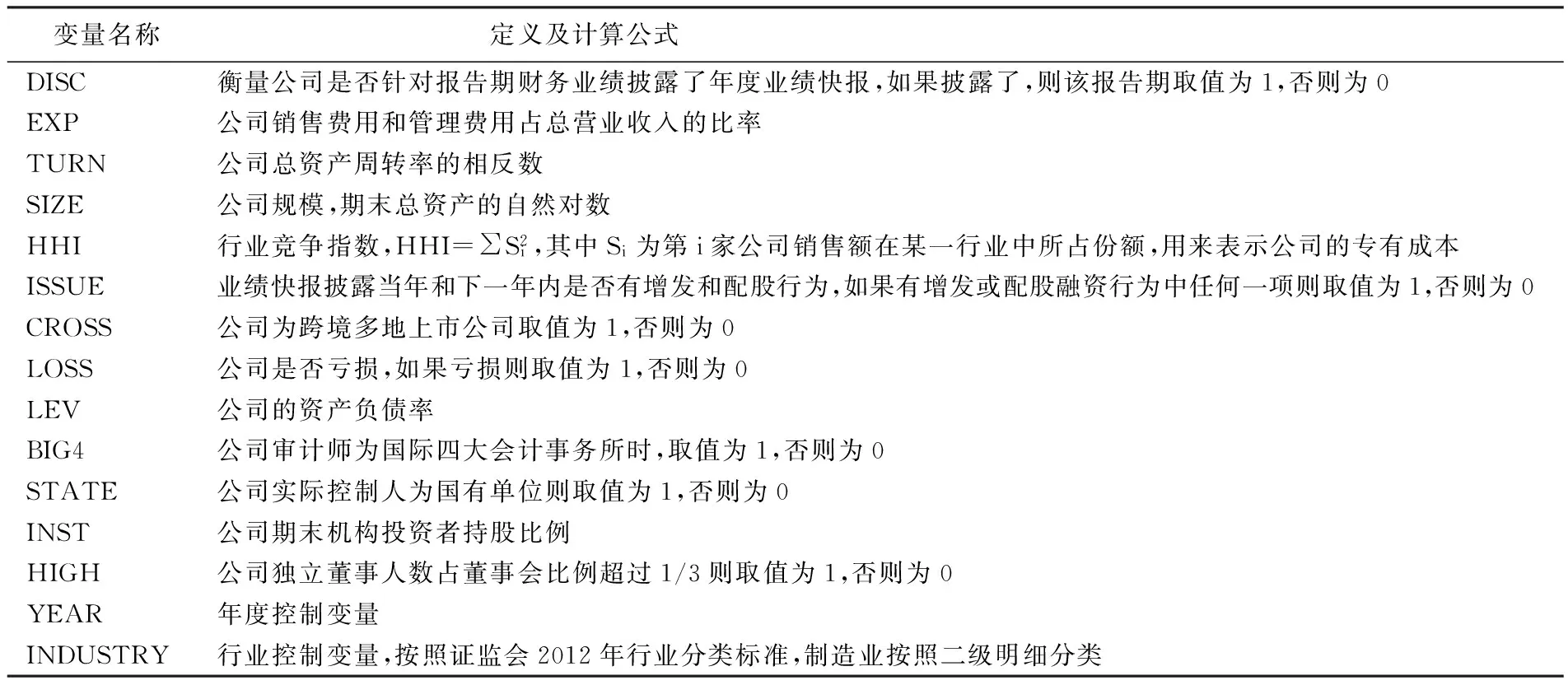

模型中,DISC代表公司是否披露年度業績快報,披露取值為1,否則為0。借鑒已有研究,本文采用“費用率”和總資產周轉率來度量代理成本(Ang et al.,2000)。費用率EXP為“(銷售費用+管理費用)/銷售收入”,為保持與費用率EXP同樣的影響方向,我們將總資產周轉率取相反數,故費用率EXP越大,總資產周轉率越低,即TURN越大,代理成本越大。既有研究采用獨立董事人數在董事會成員中所占比例來體現獨立董事的監督能力(胡奕明 等,2008),一般認為,董事會中獨立董事占比越高,獨立董事的“話語權”越大,監督能力越強。2001年我國證監會發布《關于在上市公司建立獨立董事制度的指導意見》,要求在2003年6月底之前,上市公司董事會成員中應至少包括1/3獨立董事。為此,與羅黨論等(2006)一致,本文將獨立董事占比超過1/3的公司設為高獨立董事占比公司,HIGH取值為1,否則為0。

控制變量方面,Ajinkya et al.(2005)發現機構投資者持股比例越高的公司,其披露業績預測的可能性越大,為此本文控制了機構投資者持股比例INST。根據專有成本假說,管理者可能基于自愿性信息披露會削弱公司競爭力的認知而減少自愿性信息披露,為此,模型中加入了表示公司專有成本的代理變量——產品市場競爭程度HHI。此外,參照方紅星等(2009)、羅煒等(2010)、張然等(2011)以及萬鵬等(2012),我們在模型中控制了公司規模SIZE、是否交叉上市CROSS、是否虧損LOSS、資產負債率LEV、業績快報披露當年和下一年是否有股票增發和配股行為ISSUE、是否有國際四大審計師審計BIG4以及公司是否為國有控制人STATE等變量。變量的具體定義及計算公式如表2所示。

表2 變量定義

四、實證檢驗結果及分析

(一)描述性統計分析

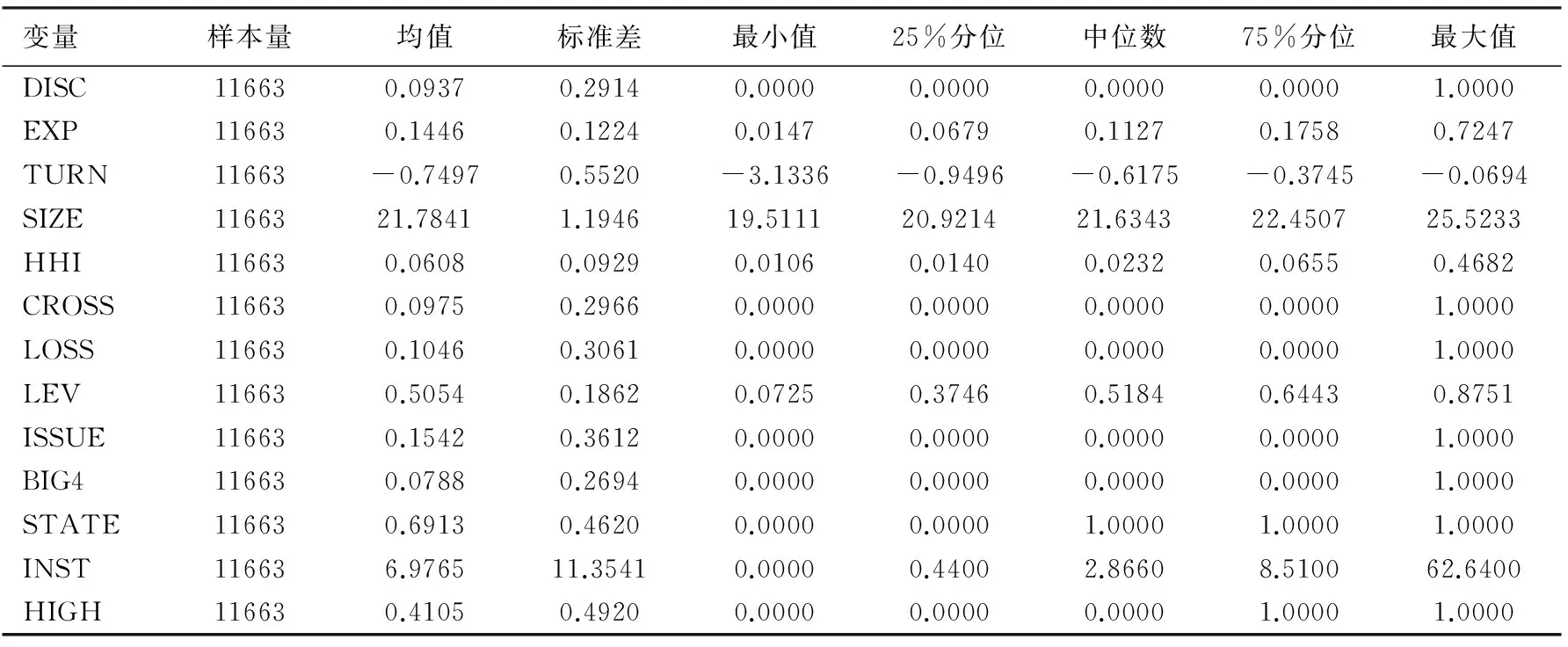

表3為主要變量的描述性統計結果。我們對連續變量進行了上下1%分位的縮尾處理。DISC的均值為9.37%,DISC的75%分位仍然為未披露公司樣本,說明11663個公司年度觀測值中,僅有1093個公司披露了業績快報,披露比例整體不高。代理成本變量EXP的均值為14.46%,銷售管理費用占營業收入比重的最小值為1.47%,最大值為72.47%,說明我國上市公司的代理成本存在較大差異。代理成本的另一個表征變量資產周轉率TURN的百分位分布也呈現相似的特征。獨立董事占比HIGH的均值為41.05%,表明在11663個公司年度觀測值中,獨立董事人數占董事會成員比例超過1/3的公司占樣本總量的41.05%,通過對HIGH取值為0的公司進行分析可知,不少公司將獨立董事占董事會成員比例恰好控制在1/3,可能純粹是為了滿足監管需要,而并非自發追求獨立董事的監督作用和對投資者利益的保護。此外,業績虧損LOSS的均值為10.46%,樣本中觀測值的業績存有一定的差異。BIG4的均值為7.88%,說明樣本公司中由四大會計事務所審計的并不是很多,與整體審計市場較為一致。機構投資者持股比例INST的均值為6.98%,最大值為62.64%,說明我國資本市場上的機構投資者已經具有一定規模,且在各觀測值間存在較大差異。公司增配股變量ISSUE的均值為15.42%,說明樣本公司中約有1798家公司在當年和下一年有增發和配股融資行為,大部分公司無此類融資行為,樣本公司間差異較大。交叉上市變量CROSS和是否國有控股變量STATE的均值分別為9.75%和69.13%,表明樣本中一些公司為交叉上市公司,有超過一半的公司為國有控股企業,這是因為樣本選擇的過程中剔除了創業板和中小企業板上市公司,導致國有控股企業在樣本構成中占比較高,這與資本市場上的企業性質分布基本一致。

表3 變量描述性統計

(二)相關性分析

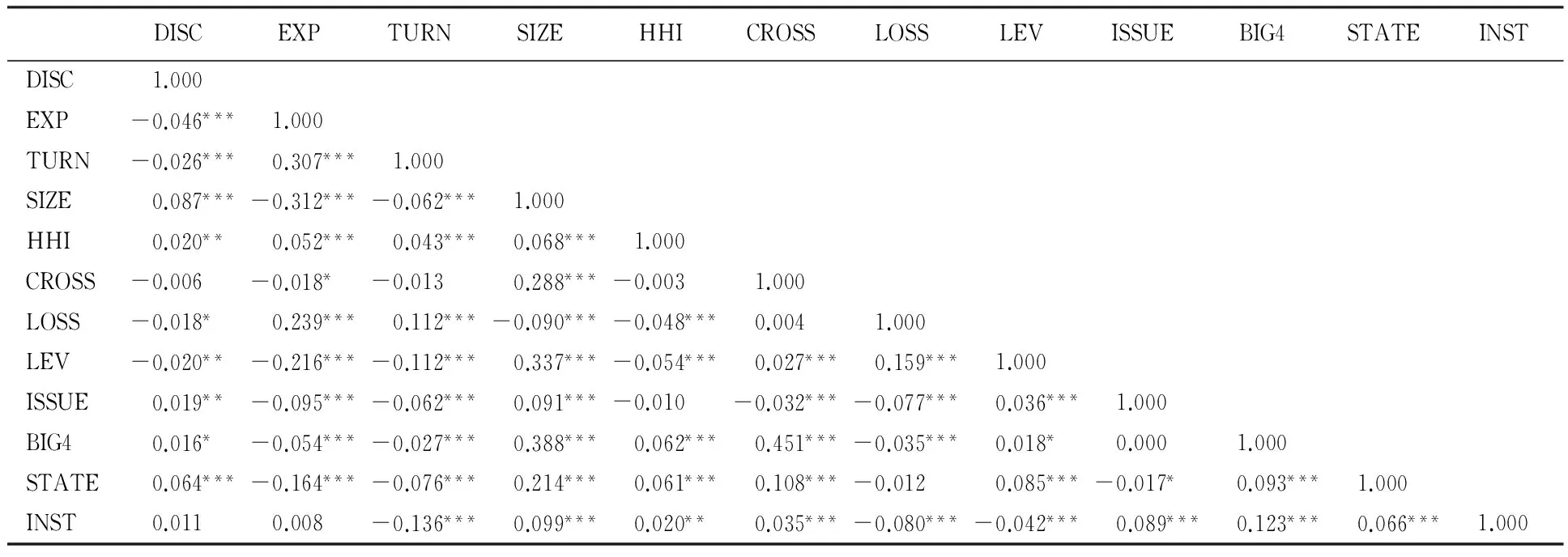

表4為變量之間的Pearson相關系數。從中可以看出,公司是否自愿披露業績快報DISC與公司代理成本EXP和TURN在1%的水平上均顯著負相關,符號本文的假設預期。控制變量中,公司規模SIZE和企業實際控制人性質STATE在1%的顯著性水平上與業績快報自愿披露DISC正相關,融資需求ISSUE、產品市場競爭程度HHI以及國際四大會計事務所審計BIG4與業績快報自愿披露DISC分別在5%或10%的顯著性水平上正相關。資產負債率LEV、是否虧損LOSS與業績快報自愿披露DISC分別在5%或10%的顯著性水平上負相關。其他控制變量,如公司是否交叉上市CROSS以及機構投資者持股比例INST不顯著。各自變量之間的相關系數大多遠小于0.5,說明多重共線性問題不嚴重,后續多元回歸分析結果的可靠性得以保證。

表4 變量相關性分析

注:左下方為Pearson相關系數矩陣;*、**、***分別表示雙尾顯著性水平為10%、5%和1%。

(三)多元回歸分析

本文通過多元回歸方法來分析代理成本對業績快報自愿披露的影響以及檢驗假設。

1.代理成本對是否自愿披露業績快報的影響分析

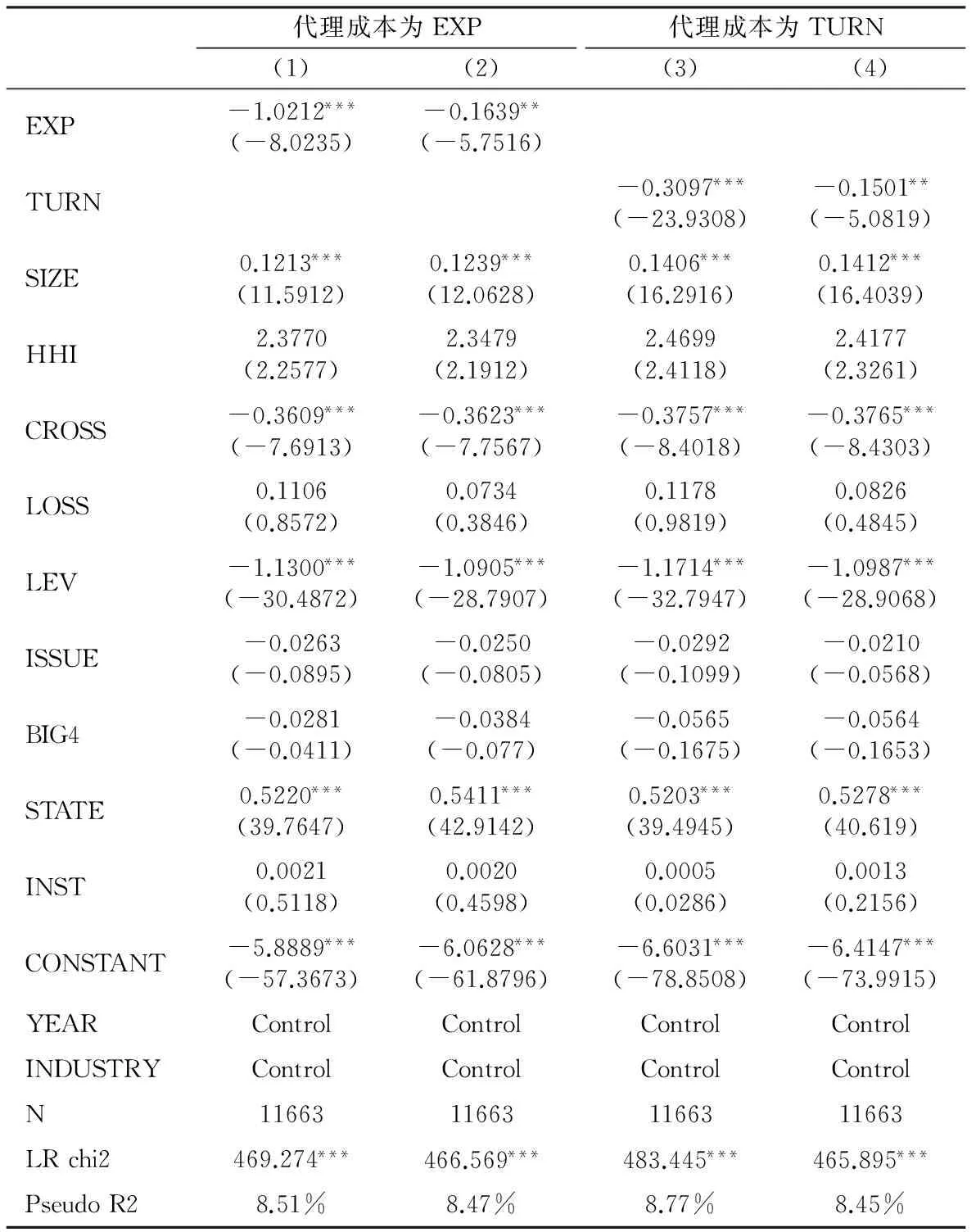

表5 代理成本與業績快報自愿披露的Logistic模型回歸結果

注:*、**、***分別表示雙尾顯著性水平為10%、5%和1%。

表5為代理成本對業績快報自愿披露影響的Logistic模型回歸結果。表5中,第1列和第3列分別用銷售管理費用率EXP和資產周轉率相反數TURN來表示代理成本,結果顯示,二者都得到1%統計水平下顯著為負的回歸系數,說明樣本公司代理成本越高,則自愿披露業績快報的可能性越低,假設1得到驗證。此外,本文還構建了代理成本的啞變量來檢驗假設1,銷售管理費用率和資產周轉率相反數超過樣本公司行業中位數的取值為1,表明代理成本較大,否則為0。回歸結果見表5的第2列和第4列,二者在5%的統計水平下顯著為負,表明代理成本越大的公司其自愿披露業績快報的可能性越低,也支持假設1。

控制變量中,公司規模SIZE、是否交叉上市CROSS、資產負債率LEV以及國有控股性質STATE均在1%的統計水平下對業績快報自愿披露有顯著影響。說明規模越大和國有控制的公司,其自愿披露業績快報的可能性越大,而交叉上市以及資產負債率越高的公司,自愿披露業績快報的可能性越小。公司規模對是否進行業績快報自愿披露的影響非常顯著,可能是因為:首先,規模越大的公司受投資者和證券分析師的關注越多,對于管理層私有的業績預測信息,如果不披露則面臨較大的外部壓力;其次,業績快報信息屬于敏感類信息,由于公司規模較大,信息生成過程中內部知情人更多,從而容易造成關鍵信息泄露,導致內幕交易或者招致監管機構調查,因此及時披露業績快報信息有助于減輕違規風險;最后,規模越大的公司其治理機制一般較為完善,因而傾向于披露彰顯投資者保護的業績快報。國有公司傾向于披露業績預測的原因可能在于,國有上市公司易受集團公司考核、評比、地方財政統計以及財務年度決算的影響,關鍵業績信息容易擴散,為了防止可能出現的信息泄露,其傾向于通過業績快報的形式提前釋放風險,這與萬鵬等(2012)的結論一致。由于我國業績快報披露的特有制度,交叉上市公司可能基于風險考慮而選擇不披露的策略。因為不同上市地點對于敏感的業績信息提前披露的管制不同,一旦披露可能面臨法律訴訟和規則執行風險。其他控制變量如產品市場競爭程度HHI、公司業績是否虧損LOSS、是否有融資行為ISSUE以及機構投資者持股比例INST對業績快報自愿披露影響不顯著,這與現有文獻的結論基本一致(羅煒 等,2010)。

2.獨立董事獨立性對代理成本與業績快報自愿披露之間關系的影響分析

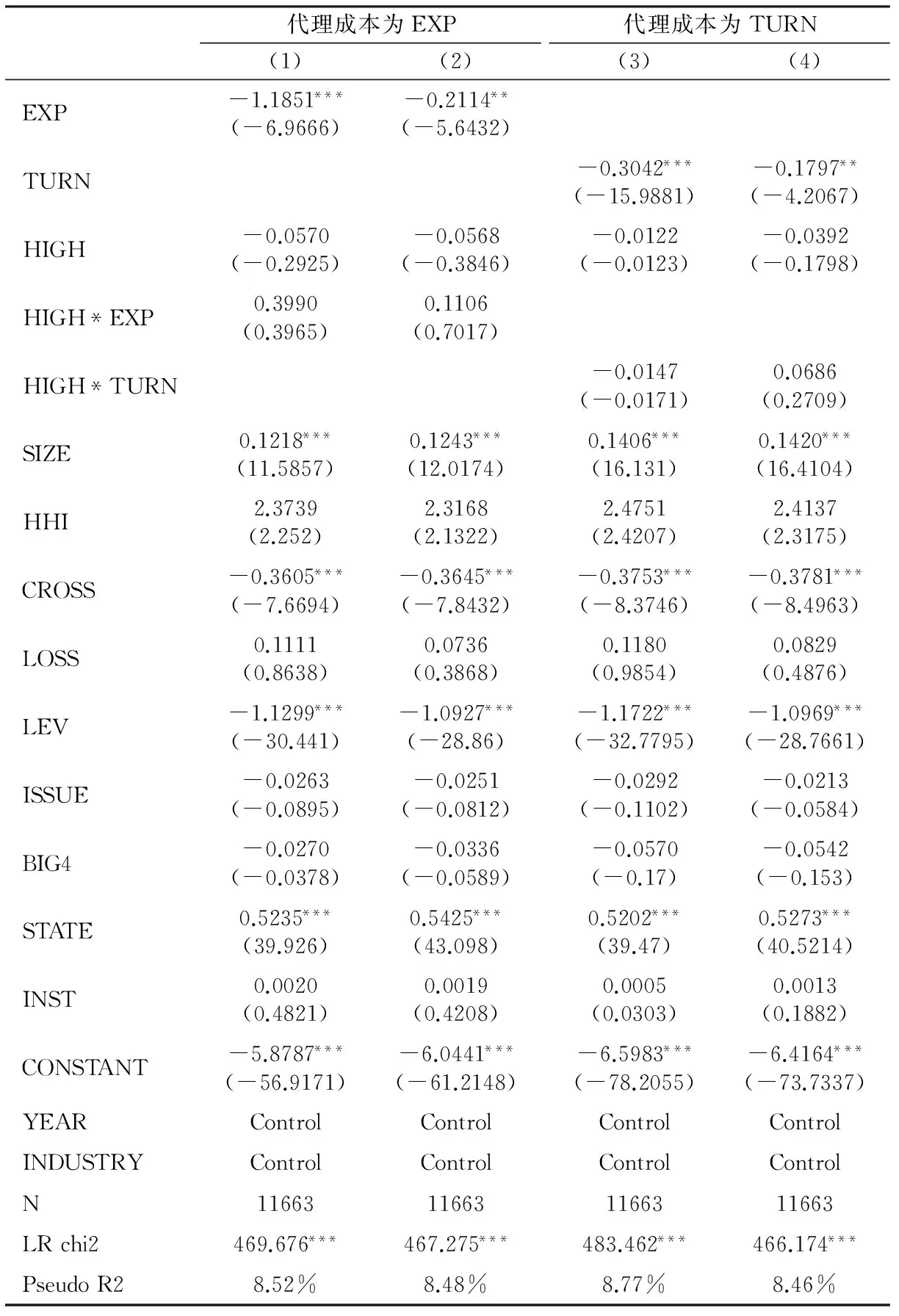

表6 代理成本、獨立董事監督與業績快報自愿披露的回歸結果

注:*、**、***分別表示雙尾顯著性水平為10%、5%和1%。

表6為獨立董事獨立性能否調節代理成本對業績快報自愿披露影響的檢驗結果。表6第1列和第3列分別用銷售管理費用率EXP和資產周轉率相反數TURN來表示代理成本,第2列和第4列分別用對應的啞變量來表示代理成本。結果顯示,四種代理成本變量均得到在1%或5%統計水平下顯著為負的回歸系數,這與表5結果一致,說明公司代理成本越高,自愿披露業績快報的可能性越低。在樣本公司存在代理成本負向影響自愿披露業績快報的前提下,可以看到較高獨立董事獨立性與代理成本的交互項HIGH*EXP和HIGH*TURN,除第3列為負向影響外,其余均為正向關系,表示較高的獨立董事獨立性有利于抑制代理成本對自愿披露的負向影響,但不顯著。這一結論不支持假設2,說明獨立董事獨立性在保護投資者利益,特別是業績快報披露方面還沒有起到顯著的治理作用。可能的解釋是,在我國上市公司股權結構高度集中的制度背景下,獨立董事的提名權實際被大股東和高管壟斷,理性的高管并沒有動機去引進“大公無私、剛正不阿”的獨立董事來監督自己,從而限制了獨立董事的治理有效性。此外,獨立董事被聘任后,還面臨著被撤換風險,具體到信息披露方面,雖然業績快報披露有利于全體股東及時、公平地獲知公司未來業績,但是基于高管對獨立董事席位的決定權,當管理者因自利行為或者不積極履行投資者保護責任時,獨立董事很可能選擇“不作為”或者“少作為”。因此,雖然理論上獨立董事比例越高,話語權越大,但實際上其可能已成為管理層私利的“護身符”而不具備應有的監督作用。控制變量與表5結果基本一致,此處不再贅述。

(四)穩健性檢驗

為使研究結果更為可靠,本文進行了如下穩健性檢驗*鑒于篇幅限制,穩健性檢驗結果未予列示。:

(1)變更代理成本的度量方法。我們分別按照銷售管理費用率減去年度行業中位數后構建“費用率”變量,以及總資產周轉率相反數減去年度行業中位數后構建“周轉率”連續變量,將此兩個經過年度行業中位數調整的代理成本變量放入模型,重新回歸,結果與表5較為一致,無明顯變化。兩個中位數調整的代理成本變量與獨立董事獨立性交互項對業績快報自愿披露的回歸結果與表6的結果亦無明顯差異。

(2)改變獨立董事獨立性的定義。我們以各年度樣本公司獨立董事占比的中位數作為臨界值,如果獨立董事占比超過臨界值則取值為1,否則為0。分別采用銷售管理費用率EXP和資產周轉率相反數TURN以及前述采用經中位數調整的兩個變量,改變獨立董事獨立性度量方法后,重新分析,結果表明獨立董事獨立性對代理成本與業績快報自愿披露之間的負向關系仍無顯著的抑制作用,此與表6未呈現明顯差異。

(3)改變模型中控制變量的度量方法。我們分別用營業收入的自然對數以及公司總市值的自然對數來表示公司規模SIZE,用產品市場競爭程度大于樣本行業均值和中位數來構建產品市場競爭程度的啞變量HHI以及將BIG4替換為BIG10(BIG10依據中國注冊會計師協會進行的會計師事務所年度百家排名來計算,如果對應年度的審計師在百家會計師事務所位列前10名,則取值為1,否則為0)。重新回歸后的結果同樣顯示,主要結論沒有發生顯著變化。

五、結論、局限與未來研究方向

本文基于代理理論和投資者保護理論,以業績快報自愿披露與否來表征公司投資者保護程度,對代理成本與投資者保護的關系進行了理論分析和實證檢驗。基于2004—2013年的業績快報披露數據,分別用銷售管理費用率和資產周轉率來度量代理成本,結果發現,代理成本對公司業績快報自愿披露存在顯著影響,代理成本越大,公司自愿披露業績快報的可能性越低,管理層對投資者利益的保護程度越低。進一步,本文以獨立董事人數在董事會成員中占比的高低來度量獨立董事獨立性,以檢驗獨立董事是否在信息披露方面具有顯著的治理作用。結果顯示,獨立董事未能有效抑制公司代理成本對自愿性信息披露的負面影響。獨立董事本應以保護投資者利益為己任,在信息披露方面保障廣大投資者能夠公平及時地獲取信息,體現公司的社會責任和“企業公民”意識,但通過本文的結論不難發現,我國上市公司的獨立董事在信息披露方面對投資者利益的保護還有待加強。

本文也存在一些不足,體現在:一方面,并未對獨立董事個人層面的特征加以分析;另一方面,公司信息披露內生于公司的內外部環境,雖然本文在前人研究基礎上,已經控制了包括產品市場競爭環境和公司機構投資者持股情況等內外部治理環境以及公司規模、公司性質、公司業績、資產負債率等公司層面特征,但是仍存在缺失相關變量的可能。這些都是后續研究需要關注的地方。未來應更加全面、深入地考察自愿性信息披露的成本及其他制約因素,為我國證券市場健康、持續發展提供有效的理論依據和政策參考。

陳冬華,陳信元,萬華林. 2005. 國有企業中的薪酬管制與在職消費[J]. 經濟研究(2):92-101.

方紅星,孫翯,金韻韻. 2009. 公司特征、外部審計與內部控制信息的自愿披露:基于滬市上市公司2003—2005年年報的經驗研究[J]. 會計研究(10):44-52.

胡奕明,唐松蓮. 2008. 獨立董事與上市公司盈余信息質量[J]. 管理世界(9):149-160.

劉克崮,王瑛,李敏波. 2013. 深化改革 建設投融資并重的資本市場[J]. 管理世界(8):1-5.

柳木華. 2005. 業績快報的信息含量:經驗證據與政策含義[J]. 會計研究(7):39-43.

羅黨論,唐清泉. 2006. 獨立董事制度實施效果分析:基于上市公司關聯交易的證據[J]. 南方經濟(9):65-74.

羅黨論,甄麗明. 2008. 民營控制、政治關系與企業融資約束:基于中國民營上市公司的經驗證據[J]. 金融研究(12):164-178.

羅進輝. 2014. 獨立董事的明星效應:基于高管薪酬—業績敏感性的考察[J]. 南開管理評論(3):62-73.

羅煒,朱春艷. 2010. 代理成本與公司自愿性披露[J]. 經濟研究(10):143-155.

秦玉熙. 2004. IPO盈利預測自愿披露意愿減弱的原因[J]. 會計研究(11):76-80.

唐雪松,申慧,杜軍. 2010. 獨立董事監督中的動機:基于獨立意見的經驗證據[J]. 管理世界(9):138-149.

萬鵬,曲曉輝. 2012. 董事長個人特征、代理成本與營收計劃的自愿披露:來自滬深上市公司的經驗證據[J]. 會計研究(7):15-23.

王兵. 2007. 獨立董事監督了嗎?基于中國上市公司盈余質量的視角[J]. 金融研究(1):109-121.

葉康濤,祝繼高,陸正飛,等. 2011. 獨立董事的獨立性:基于董事會投票的證據[J]. 經濟研究(1):126-139.

葉少琴,胡瑋. 2006. IPO公司自愿披露盈利預測:影響因素與準確性[J]. 金融研究(9):65-74.

張然,張鵬. 2011. 中國上市公司自愿業績預告動機研究[J]. 中國會計評論(1):3-20.

AJINKYA B, BHOJRAJ S, SENGUPTA P. 2005. The association between outside directors,institutional investors and the properties of management earnings forecasts [J]. Journal of Accounting Research, 43(3):343-376.

ANG J S, COLE R A, LIN J W. 2000. Agency costs and ownership structure [J]. The Journal of Finance, 55(1):81-106.

ANILOWSKI C, FENG M, SKINNER D J. 2007. Does earnings guidance affect market returns?The nature and information content of aggregate earnings guidance [J]. Journal of Accounting and Economics, 44(1-2):36-63.

ELLIS J A, FEE C E, THOMAS S E. 2012. Proprietary costs and the disclosure of information about customers [J]. Journal of Accounting Research, 50(3):685-727.

FAMA E F, JENSEN M C. 1983. Separation of ownership and control [J]. Journal of Law and Economics, 26(2):301-325.

FRANKEL R, MCNICHOLS M, WILSON G P. 1995. Discretionary disclosure and external financing [J]. The Accounting Review, 70(1):135-150.

HEALY P M, PALEPU K G. 2001. Information asymmetry,corporate disclosure,and the capital markets: A review of the empirical disclosure literature [J]. Journal of Accounting and Economics, 31(1-3):405-440.

JENSEN M C, MECKLING W H. 1976. Theory of the firm: Managerial behavior,agency costs and ownership structure [J]. Journal of Financial Economics, 3(4):305-360.

KIM K, MAULDIN E, PATRO S. 2014. Outside directors and board advising and monitoring performance [J]. Journal of Accounting and Economics, 57(2-3):110-131.

VERRECCHIA R E. 2001. Essays on disclosure [J]. Journal of Accounting and Economics, 32(1-3):97-180.

WANG I Y. 2007. Private earnings guidance and its implications for disclosure regulation [J]. The Accounting Review, 82(5):1299-1332.

(責任編輯張建軍)

Agency Cost, Independent Director′s Independence and Voluntary Disclosure of Earnings Preannouncement

WAN Peng1CHEN XiangYu2

(1.School of Accounting, Zhejiang Gongshang University, Hangzhou 310018;2.School of Accounting, Zhejiang University of Finance and Economics, Hangzhou 310018)

Using the sample listed firms in China from 2004 to 2013, and based on China unique disclosure regulation on earnings preannouncements, this paper examines whether the agency costs between managements and shareholders affect the voluntary disclosure of earnings preannouncement. The study shows that the higher the agency cost between shareholders and managers, the more likely that managers ignore the interests of investors, and thus the lower the probability to voluntarily disclose the earnings preannouncements. The paper investigates the effects of independent director′s independence on the relationship between agency cost and the voluntary disclosure of earnings preannouncement, and finds that no evidence supporting the independent directors have a governance role in protecting investor′s interests.

agency cost; independent director′s independence; earnings preannouncement; voluntary disclosure

2015-06-15

萬鵬(1984--),男,河南信陽人,博士,浙江工商大學財務與會計學院講師。

浙江省哲學社會科學規劃課題“民營上市公司強制性業績預測評價:理論分析與浙江經驗”(16NDJC192YB);浙江省自然科學基金項目“我國上市公司營收計劃披露的特征研究”(LQ14G020002);國家自然科學基金項目“管理層盈余預測樂觀偏差:影響因素與經濟后果”(71502166)。

F234.4

A

1001-6260(2016)04-0137-10

陳翔宇(1985--),女,河南南陽人,博士,浙江財經大學會計學院講師。

財貿研究2016.4

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

河南電力(2021年5期)2021-05-29 02:10:00

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

電影(2018年12期)2018-12-23 02:18:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06