放松融資約束能夠增加農(nóng)民收入嗎?

2016-08-23 10:36:24陳普劉嬋嬋

重慶工商大學(xué)學(xué)報(bào)(西部論壇) 2016年4期

陳普 劉嬋嬋

摘要:通常認(rèn)為,放松農(nóng)民的融資約束是提高農(nóng)民收入的一個(gè)重要舉措。廣西在的農(nóng)村金融改革為驗(yàn)證放松融資約束能否提高農(nóng)民收入提供了一個(gè)自然實(shí)驗(yàn)。采用廣西13個(gè)改革縣和60個(gè)非改革縣的有關(guān)數(shù)據(jù),使用傾向得分匹配法消除選擇性偏誤,估計(jì)改革的農(nóng)民增收效應(yīng),結(jié)果表明:廣西農(nóng)村金融改革的農(nóng)民增收效應(yīng)在2年后得到體現(xiàn),2012年和2013年改革試點(diǎn)縣農(nóng)民人均純收入增長(zhǎng)分別比非改革縣平均多227.86元和270.26元;放松融資約束的農(nóng)民增收效應(yīng)存在地區(qū)差異,經(jīng)濟(jì)越發(fā)達(dá)、越富裕的地區(qū)作用越明顯,表明放松融資約束的農(nóng)民增收效應(yīng)的發(fā)揮受到農(nóng)戶融資需求的制約。因此,在深化農(nóng)村金融改革,放松農(nóng)民的融資約束的同時(shí),還應(yīng)積極提升農(nóng)戶的有效融資需求。

關(guān)鍵詞:融資約束;農(nóng)民增收;農(nóng)村金融改革;融資需求;農(nóng)民人均純收入;傾向得分匹配法

中圖分類(lèi)號(hào):F832.1;F323.8文獻(xiàn)標(biāo)志碼:A文章編號(hào):16748131(2016)04003809

一、引言

如何提高農(nóng)民的收入水平,歷來(lái)為政府部門(mén)所重視。從宏觀經(jīng)濟(jì)學(xué)的經(jīng)典理論可以發(fā)現(xiàn),實(shí)現(xiàn)一國(guó)財(cái)富的增長(zhǎng),資本積累是不可缺少的重要一環(huán)。那么,外推至微觀個(gè)體——農(nóng)民,其較低的收入水平是不是因?yàn)槠湟恢币詠?lái)較低的資本積累呢?如果答案為真,那么放松農(nóng)民的融資約束不失為提高農(nóng)民收入的一個(gè)重要舉措。然而準(zhǔn)確地回答該問(wèn)題并不容易,因?yàn)榻?jīng)濟(jì)中的數(shù)據(jù)多為觀測(cè)數(shù)據(jù),相應(yīng)的計(jì)量模型也難以提供因果性解釋。所幸的是2008年年底,廣西在百色市田東縣啟動(dòng)了農(nóng)村金融改革試點(diǎn),并在2010年擴(kuò)大了試點(diǎn)縣范圍,這為我們提供了一個(gè)回答該問(wèn)題的自然實(shí)驗(yàn)。該項(xiàng)改革實(shí)施了涉農(nóng)貸款獎(jiǎng)勵(lì)制度、農(nóng)業(yè)貸款貼息制度、農(nóng)戶小額貸款風(fēng)險(xiǎn)補(bǔ)償制度、信貸考核獎(jiǎng)勵(lì)制度、金融服務(wù)接入點(diǎn)制度和金融稅收優(yōu)惠制度等多項(xiàng)綜合措施,致力于改善農(nóng)村金融環(huán)境,放松農(nóng)戶融資約束(楊小平,2011)。2010—2013年,改革試點(diǎn)縣的平均涉農(nóng)貸款年均增加7.79億元,非改革試點(diǎn)縣的平均涉農(nóng)貸款年均增加4.54億元,改革試點(diǎn)縣涉農(nóng)貸款以遠(yuǎn)高于非改革試點(diǎn)縣的速度增長(zhǎng)。改革的確給予了當(dāng)?shù)剞r(nóng)民更多的使用資金,若進(jìn)一步找到該項(xiàng)改革促進(jìn)農(nóng)民收入提高的經(jīng)驗(yàn)證據(jù),則不僅在學(xué)術(shù)上豐富了現(xiàn)有相關(guān)研究,也在實(shí)踐中為農(nóng)民收入的提高明確了一條切實(shí)可行的路徑。

Aghion等(1997)在資本市場(chǎng)不完美假設(shè)下建立了一個(gè)關(guān)于增長(zhǎng)與收入不平等的模型,并指出將財(cái)富由富有的借貸者往貧窮或者中產(chǎn)階級(jí)的借款者轉(zhuǎn)移,可以提高經(jīng)濟(jì)生產(chǎn)率。關(guān)于這一點(diǎn),學(xué)界并未有太大分歧(DeMel et al,2008;Banerjee,2004)。但也有文獻(xiàn)指出,盡管理論完美,然而實(shí)踐中由于各種阻礙,如個(gè)體的不完全信息、有限的計(jì)算能力(NinoZarazua et al,2009)、窮人的心理特征(Rosenberg,2010)、發(fā)展中國(guó)家金融市場(chǎng)的競(jìng)爭(zhēng)以及法律的執(zhí)行力度弱小、腐敗和相關(guān)激勵(lì)機(jī)制的缺位(Bravermanet al,1986)等,這種傳導(dǎo)機(jī)制就并不那么順暢了。正是這種不確定性的存在,國(guó)內(nèi)外有關(guān)實(shí)證文獻(xiàn)層出不窮。不過(guò),與國(guó)外實(shí)證文獻(xiàn)(Tedeschi 2008;Pitt et al,1998;Copestake et al,2001)相比,國(guó)內(nèi)的實(shí)證文獻(xiàn)(錢(qián)水土 等,2011;鄧宏亮,2013;程敏,2006)一般沒(méi)有過(guò)多地考慮內(nèi)生性問(wèn)題。褚保金等(2009)使用內(nèi)生轉(zhuǎn)換模型消除內(nèi)生性,估計(jì)信貸與個(gè)體收入的關(guān)系,研究表明農(nóng)戶年齡、耕地面積和非農(nóng)收入影響其獲得信貸的概率,而這又影響著農(nóng)戶的收入水平。

區(qū)別于上述文獻(xiàn),本文利用廣西農(nóng)村金融改革的契機(jī),致力于內(nèi)生性的消除,以準(zhǔn)確地估計(jì)放松融資約束對(duì)農(nóng)戶收入的影響,從而一方面反映本次廣西農(nóng)村金融改革的成效,另一方面也為農(nóng)村信貸促進(jìn)農(nóng)戶增收的理論提供一個(gè)可靠的證據(jù)。本文的主要貢獻(xiàn)在于:一是在研究方法上,使用計(jì)量經(jīng)濟(jì)分析中前沿的傾向得分匹配法估計(jì)放松融資約束與農(nóng)戶收入變化之間的因果效應(yīng),解決了普通最小二乘估計(jì)可能存在的選擇性偏誤問(wèn)題,使得結(jié)論更為可信。二是研究發(fā)現(xiàn)當(dāng)?shù)亟?jīng)濟(jì)的發(fā)達(dá)程度影響了放松融資約束對(duì)農(nóng)民增收的作用。欠發(fā)達(dá)地區(qū)由于農(nóng)民的投資需求較小,即便放松融資約束也無(wú)法有效提高農(nóng)民收入,這可能也是部分實(shí)證文獻(xiàn)得出放松融資約束并未提高農(nóng)民收入的結(jié)論的原因之一。

陳普,劉嬋嬋:放松融資約束能夠增加農(nóng)民收入嗎?

二、數(shù)據(jù)的初步分析與傾向得分匹配法

本文所用數(shù)據(jù)源自《廣西統(tǒng)計(jì)年鑒》和《中國(guó)區(qū)域經(jīng)濟(jì)年鑒》。廣西包含91個(gè)區(qū)縣,有些區(qū)縣成立較晚,同時(shí)有些地級(jí)市所轄城區(qū)的數(shù)據(jù)缺失,剔除這些區(qū)縣后,剩余73個(gè)有效樣本數(shù)據(jù),其中包含13個(gè)改革縣和60個(gè)非改革縣。由于本文關(guān)注的是改革前后農(nóng)民收入水平變化的差異,一種直接而簡(jiǎn)便的方法就是,用改革縣農(nóng)民收入增加的均值減去非改革縣農(nóng)民收入增加的均值,便能直觀地看到改革的效應(yīng)(見(jiàn)表1)。非改革縣在2011年、2012年和2013年農(nóng)民收入分別增長(zhǎng)了2 725、1 999和2 772元,而改革縣在相應(yīng)年份農(nóng)民收入分別增長(zhǎng)了2 667、2 522和3 485元;相對(duì)非改革縣,改革縣農(nóng)民收入分別多增了-58、523和712元。2011年改革縣農(nóng)戶的相對(duì)收入出現(xiàn)了負(fù)增長(zhǎng),但是在統(tǒng)計(jì)上并不顯著;2012年后,改革縣農(nóng)戶的相對(duì)收入開(kāi)始大幅增長(zhǎng),并在5%的水平上呈現(xiàn)出統(tǒng)計(jì)顯著性。當(dāng)然,這種分析是初步的,還不足以說(shuō)明是改革(放松融資約束)導(dǎo)致了農(nóng)戶的收入增長(zhǎng)。接下來(lái),我們將使用更嚴(yán)謹(jǐn)?shù)挠?jì)量方法來(lái)度量放松融資約束對(duì)農(nóng)民增收的影響。

前面闡述的測(cè)算改革效應(yīng)的方法有一個(gè)很明顯的缺陷,就是如果存在其他一些因素使得改革縣的農(nóng)民收入增加或者使得非改革縣的農(nóng)民收入減少,那么改革縣農(nóng)民相對(duì)收入的增加就不一定能用農(nóng)村金融改革來(lái)解釋?zhuān)貏e地,當(dāng)這些因素的影響超過(guò)了改革的影響時(shí),我們可能會(huì)得到完全相反的結(jié)果。“選擇性偏誤”描述的正是這種情況。endprint

為了消除“選擇性偏誤”,Rosenbau等(1983)提出了傾向得分匹配法,并得到Heckman等(1997)、Imbens(2004)等的進(jìn)一步拓展。本文采用傾向得分匹配法的基本思路是:將樣本劃分為改革縣和非改革縣,然后將改革縣和非改革縣的相關(guān)特征進(jìn)行比對(duì),將具備類(lèi)似特征的改革縣和非改革縣匹配起來(lái),一般是一個(gè)改革縣匹配一個(gè)或者多個(gè)非改革縣(這取決于采用最近鄰匹配法還是卡尺匹配法),于是非改革縣就可以近似看做是改革縣在沒(méi)有改革情況下的發(fā)展?fàn)顟B(tài),然后再將匹配后的改革縣與非改革縣的農(nóng)民收入增長(zhǎng)情況進(jìn)行比較,就能準(zhǔn)確捕捉到改革對(duì)農(nóng)民收入變化產(chǎn)生的影響。

理論上,若縣接受改革試點(diǎn),則Di=1,反之Di=0。i縣如果接受改革試點(diǎn),若干年后,其農(nóng)民人均純收入變化記為Yi(1),如果沒(méi)有接受改革試點(diǎn),其農(nóng)民人均純收入變化記為Yi(0)應(yīng)注意Yi(1)和Yi(0)是潛在結(jié)果而非觀測(cè)結(jié)果。 ,那么個(gè)體處理效應(yīng)τi=Yi(1)-Yi(0)。但Yi(1)和Yi(0)只能觀測(cè)到一個(gè),未觀測(cè)到的結(jié)果是反事實(shí)結(jié)果。因此估計(jì)單個(gè)個(gè)體的是不可能的,可以考慮估計(jì)平均處理效應(yīng):

E(Yi|Di=1)-E(Yi|Di=0)

其中Yi表示觀測(cè)到的農(nóng)民人均純收入變化。但上式的結(jié)果包含了選擇性偏誤,可以通過(guò)傾向得分匹配法消除或降低該偏誤。存在一組可觀測(cè)協(xié)變量X,它混淆了改革對(duì)農(nóng)民收入變化的影響,可先通過(guò)一個(gè)限制因變量模型(如Probit模型或者Logit模型等)D=Φ(Xβ)其中為累積正態(tài)分布函數(shù)或邏輯斯蒂累積分布函數(shù)。 ,來(lái)估計(jì)在條件X下該個(gè)體接受改革的概率是多大。那么在同樣(或差別不大)的改革概率下,在真實(shí)世界中有些個(gè)體接受了改革,而有些個(gè)體沒(méi)有接受改革,于是這兩組個(gè)體間農(nóng)民收入變化的平均差異就能揭示改革對(duì)農(nóng)民增收的影響:

τ=EP(X)|D=1{E[Y(1)|D=1,P(X)]-E[Y(0)|D=0,P(X)]}

其中,P(X)就是在條件X下D的期望,也稱為傾向得分。當(dāng)然,要保證上述結(jié)論成立,需要非混淆性(unconfoundedness)和重疊性(overlap)兩大假設(shè)非混淆性假設(shè)指潛在結(jié)果Yi(1)和Yi(0)獨(dú)立于處理安排D。通俗地講,X就是可能會(huì)混淆因果效應(yīng)的因素,如果要得到因果效應(yīng),必須先排除其影響。重疊性假設(shè)指即便知道了個(gè)體的所有協(xié)變量信息X,也不能確定其是否被處理,即具備同樣X(jué)的一組個(gè)體,其中一部分被處理,另一部分沒(méi)有被處理,處理和非處理個(gè)體的X是重疊的。 。

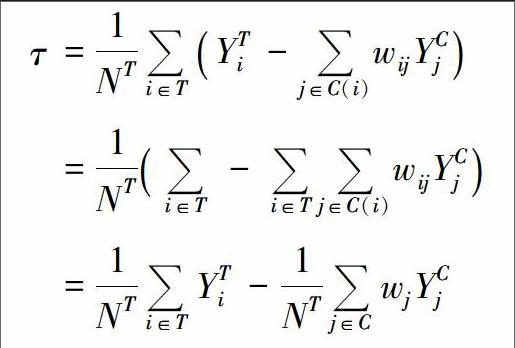

令T為處理組個(gè)體集,C為控制組個(gè)體集,YTi和YCj分別為處理組和控制組可觀測(cè)的農(nóng)民人均純收入,C(i)表示與處理組個(gè)體i相匹配的控制組個(gè)體集;NT表示處理組個(gè)體的數(shù)目,wj=iwij;NCi表示與處理組個(gè)體i相匹配的控制組個(gè)體的數(shù)目,對(duì)于

任何j∈C(i),定義權(quán)重wij=1[]NCi,否則wij=0。這樣,平均處理效應(yīng)的匹配估計(jì)量為:

三、實(shí)證檢驗(yàn)

為順利完成上述估計(jì),首先需要搜集數(shù)據(jù),選擇合適的變量估計(jì)傾向得分P(X),再根據(jù)P(X)的分布情況選擇合適的匹配方法并評(píng)估匹配的質(zhì)量,然后計(jì)算平均處理效應(yīng),最后還要進(jìn)行敏感性分析以評(píng)估估計(jì)結(jié)果的可靠性。

1.數(shù)據(jù)處理和傾向得分估計(jì)

為得到合適的可觀測(cè)解釋變量X,考慮到混淆屬性和數(shù)據(jù)的可得性,初步選擇了人均GDP、農(nóng)業(yè)機(jī)械總動(dòng)力、農(nóng)林牧漁業(yè)總產(chǎn)值、鄉(xiāng)村從業(yè)人員數(shù)4個(gè)變量進(jìn)入模型。因變量是二值處理變量D,如果該縣被改革試點(diǎn)則為1,否則為0。改革自2010年開(kāi)始,故選擇2009年截面數(shù)據(jù)采用Probit模型進(jìn)行估計(jì)若采用Logit模型,實(shí)證結(jié)果沒(méi)有明顯差異。 ,農(nóng)業(yè)機(jī)械總動(dòng)力和農(nóng)村從業(yè)人員數(shù)目在估計(jì)中并不顯著而剔除,最后基于人均GDP和農(nóng)林牧漁業(yè)總產(chǎn)值得到傾向得分。表 2是對(duì)2009年樣本數(shù)據(jù)的描述性統(tǒng)計(jì)。

表3是對(duì)Probit模型回歸結(jié)果的總結(jié)。從中可以看到農(nóng)林牧漁總產(chǎn)值和人均GDP對(duì)于處理組的選擇起了相當(dāng)?shù)淖饔茫捎谄湎禂?shù)為正,所以這兩個(gè)指標(biāo)越大意味進(jìn)入處理組(或者說(shuō)改革試點(diǎn))的可能性就越大。由此也可以說(shuō)明,簡(jiǎn)單地以改革試點(diǎn)縣的農(nóng)民收入變化減去非改革試點(diǎn)縣的農(nóng)民收入變化來(lái)度量改革效果必然存在偏誤,后續(xù)的匹配處理以消除這種偏誤是十分必要的。

圖 1是全部樣本傾向得分分布的直方圖,從中可以發(fā)現(xiàn),有兩個(gè)改革縣傾向得分孤零零地分布在0.7以上的位置而缺乏與非改革縣交疊(南寧市武鳴縣傾向得分0.86,北海市合浦縣傾向得分0.73)。如果采取從高到低不可替代的最近鄰匹配該匹配方法按照處理組(改革組)傾向得分從高到低排序,然后先從最高的傾向得分處理組個(gè)體開(kāi)始,從傾向得分與其最近的控制組(非改革組)中選擇一個(gè)個(gè)體匹配,匹配之后,該控制組個(gè)體便不能再次使用。 ,武鳴縣會(huì)與博白縣匹配,而合浦縣會(huì)與橫縣匹配,直觀上也能夠看到這樣的匹配由于相距甚遠(yuǎn)可能并不適合。因此,本文主要考慮了三種匹配方法,一是從高到低進(jìn)行不可替代的最近鄰匹配,二是從低到高進(jìn)行不可替代的最近鄰匹配,三是可替代的卡尺匹配該匹配方法設(shè)定某個(gè)卡尺范圍r,凡是與處理組個(gè)體傾向得分相距不超過(guò)r的控制組個(gè)體均可與其匹配。 (為保證每個(gè)處理組均有合適數(shù)量的控制組個(gè)體與之匹配,同時(shí)也不至于相距太遠(yuǎn),根據(jù)傾向得分分布特征,選擇了0.01,0.04和0.07三個(gè)卡尺標(biāo)準(zhǔn))。圖2是三種匹配方法下處理組(改革組)和控制組(非改革組)傾向得分的走勢(shì)圖。

從圖2可以看到卡尺匹配的處理組和控制組個(gè)體的傾向得分相當(dāng)吻合(這是由于武鳴縣和合浦縣因未在匹配的卡尺范圍內(nèi)而被刪去),而最近鄰匹配正如所預(yù)期的,要么在尾部,要么在頭部出現(xiàn)了較大的分離。因此,在接下來(lái)的處理中,統(tǒng)一地刪掉了這兩個(gè)異常的數(shù)據(jù)實(shí)際上,根據(jù)Caliendo等(2008)闡述的最小最大比較(Minima and Maxima Comparison)方法,刪除掉比控制組傾向得分最大(小)的還要大(小)的處理組個(gè)體,這樣合浦縣和武鳴縣也可以從樣本中刪去。。endprint

圖2處理組和匹配的控制組個(gè)體傾向得分走勢(shì)圖

2.匹配的質(zhì)量

評(píng)估匹配的質(zhì)量是一項(xiàng)重要的工作。根據(jù)Sianesi(2004)提出的方法,對(duì)匹配后的樣本(即處理組個(gè)體和匹配的控制組個(gè)體)重新估計(jì)傾向得分,然后觀察擬R2相對(duì)匹配前下降幅度有多大,下降幅度越大則匹配的質(zhì)量就越好。由于擬R2的含義是自變量對(duì)因變量的解釋力度,如果匹配前自變量足以影響處理安排(即擬R2較大),那么通過(guò)回歸把這些受到影響的控制組個(gè)體數(shù)據(jù)刪去,只使用處理組和不受影響的控制組個(gè)體(即匹配的控制組個(gè)體)再次回歸,那么擬R2應(yīng)該很小,即此時(shí)的X不再成為影響個(gè)體是否被處理的主要因素。因此,Probit回歸系數(shù)在匹配之前的似然比檢驗(yàn)應(yīng)是聯(lián)合顯著的,而在匹配之后則不是。

從表4可以看到無(wú)論是何種匹配,擬R2和評(píng)估系數(shù)聯(lián)合顯著性的χ2統(tǒng)計(jì)量p的變化均反映了匹配后個(gè)體對(duì)X干擾免疫的改善。在匹配之前,probit模型的擬R2有20.06%,χ2的P值是0.998 9。如果使用最近鄰匹配,匹配后擬R2會(huì)下降到3.43%,χ2的P值下降到0.432 9(從高到低或從低到高最近鄰匹配有著相同的擬R2和χ2統(tǒng)計(jì)量),盡管情況在改善,但是相對(duì)卡尺匹配,該匹配的質(zhì)量是較差的。如果使用卡尺匹配,在匹配半徑r=0.01時(shí),擬R2迅速下降至2.16%,χ2的P值下降到0.280 7;當(dāng)匹配半徑r=0.04時(shí),擬R2的下降更快,只有0.51%,χ2的P值也下降到0.074 6;隨著半徑繼續(xù)增大,擬R2開(kāi)始抬升為0.084%,χ2的P值為0.119 9。一般的,當(dāng)匹配半徑較小時(shí),平均處理效應(yīng)的估計(jì)會(huì)有較小的標(biāo)準(zhǔn)誤,但可能會(huì)有較大的偏差;隨著匹配半徑的增大,會(huì)有更多匹配個(gè)體被納入,此時(shí)盡管會(huì)縮小偏差,但可能會(huì)有較大的標(biāo)準(zhǔn)誤。總之,卡尺匹配的質(zhì)量?jī)?yōu)于最近鄰匹配,而r=0.04的卡尺匹配有著最好的匹配質(zhì)量。

3.平均處理效應(yīng)的估計(jì)

基于2009年的傾向得分匹配情況,取r=0.04,計(jì)算2011、2012和2013年廣西農(nóng)村金融改革所導(dǎo)致的改革組農(nóng)民人均純收入變化相對(duì)于非改革組的差異,如表 5的第(3)、(4)和(5)列所示。

從表 5可以看到,在2011年,改革組農(nóng)民人均純收入的增長(zhǎng)比非改革組多1 111.81元,但是該估計(jì)量標(biāo)準(zhǔn)誤較大,達(dá)到了1 307.67,在5%的水平上并不顯著;2012年,改革組人均農(nóng)民純收入的增長(zhǎng)比非改革組多227.86元,標(biāo)準(zhǔn)誤較小,只有103.83,在5%的水平上顯著;2013年,改革組農(nóng)民人均純收入增長(zhǎng)比非改革組多270.26元,標(biāo)準(zhǔn)誤為151.93,在5%的水平上顯著。可見(jiàn),廣西農(nóng)村金融改革自2010年擴(kuò)大試點(diǎn)后,大約在2年后其農(nóng)民增收效應(yīng)開(kāi)始顯現(xiàn)。

4.穩(wěn)健性檢驗(yàn)

上述計(jì)算基于兩大假設(shè),一是非混淆性假設(shè),二是重疊性假設(shè)。關(guān)于重疊性假設(shè),從圖 1已經(jīng)看到這種重疊是存在的。但是關(guān)于非混淆性假設(shè),還未得到驗(yàn)證。非混淆性假設(shè)的本質(zhì)含義是,給定傾向得分時(shí),潛在的控制結(jié)果在其確實(shí)接受了處理和確實(shí)沒(méi)有接受處理時(shí)的分布應(yīng)該是一樣的(該陳述也適用于Y(1)),即:

其中F(·)是分布函數(shù)。上述等式成立才能確保選擇性偏誤的消除。但是現(xiàn)實(shí)中沒(méi)有任何數(shù)據(jù)對(duì)應(yīng)于F(Y(0)|D=1,P(X)),直接檢驗(yàn)該假設(shè)不太可能。不過(guò),從Heckman 等(1989)、Rosenbaum(1987)開(kāi)始,不斷有文獻(xiàn)(Heckman et al,1997,Imbens,2004)發(fā)展出一些間接的檢驗(yàn)方法。Imbens(2004)闡述了這樣一種辦法,其原理是:如果存在一些變量肯定不會(huì)被處理安排所影響,譬如這些變量在處理安排之前就已經(jīng)被決定了,那么這些變量的平均處理效應(yīng)應(yīng)該為0。具體地來(lái)看,由于廣西農(nóng)村金融改革擴(kuò)圍在2010年開(kāi)始,按照2009年數(shù)據(jù)估計(jì)的傾向得分對(duì)處理組和控制組進(jìn)行劃分,在2012年和2013年出現(xiàn)了農(nóng)民人均純收入的顯著增長(zhǎng);但是如果將這種劃分同樣用在2008年或者更早的年份,應(yīng)該不具有同樣的平均處理效應(yīng),才能說(shuō)明估計(jì)結(jié)果是穩(wěn)健的。

對(duì)2007年和2008年的平均處理效應(yīng)的估計(jì)結(jié)果在表 5的第(1)和第(2)列。2007年和2008年的平均處理效應(yīng)分別是85.44和-32.9,一方面看相對(duì)2012年和2013年要小得多,另一方面其標(biāo)準(zhǔn)誤又相對(duì)很大,即便是在10%的水平上這種變化也是不顯著的。也就是說(shuō),采用同樣的分組進(jìn)行匹配,改革組與非改革組農(nóng)民人均純收入增長(zhǎng)的差異,在改革之后是顯著為正的,而在改革之前是不顯著的。該檢驗(yàn)獲得了期望的結(jié)果,不過(guò)正如Imbens(2004)指出的,沒(méi)有拒絕假設(shè)并不是無(wú)混淆性假設(shè)成立的充分條件,但是它的確使該假設(shè)更為可信。

四、進(jìn)一步說(shuō)明:人均GDP視角下的融資約束與農(nóng)民收入變化

放松融資約束可以增加農(nóng)民收入,在理論上可以通過(guò)簡(jiǎn)單地更改索洛增長(zhǎng)模型相關(guān)參數(shù)的經(jīng)濟(jì)含義而得到直觀的啟示。對(duì)于一個(gè)只生產(chǎn)農(nóng)產(chǎn)品的單一經(jīng)濟(jì)體,其人均生產(chǎn)函數(shù)可以表示為yt=Akθt。其中,yt是農(nóng)產(chǎn)品在t期的人均產(chǎn)量,A是不變的技術(shù)水平,kt是資本存量,θ是資本收入占產(chǎn)出的份額。那么人均資本的增長(zhǎng)方程為:kt+1=(1-δ)kt+σAkθt[]1+n。其中,δ是折舊率,n是勞動(dòng)力增長(zhǎng)率,σ是農(nóng)產(chǎn)品收入中用于投資的份額。如果將σ看做外生的農(nóng)戶可獲得的融資水平,那么可以得到穩(wěn)態(tài)的人均資本水平以及穩(wěn)態(tài)的人均收入,然后可以畫(huà)一條以σ為橫軸、穩(wěn)態(tài)y*為縱軸的曲線(如圖3,δ=0.1,σ=0.2,n=0.02,θ=0.36,A=1)。

從圖3可以看到農(nóng)戶融資水平與人均收入具有正向相關(guān)性。但值得思考的是,盡管理論上應(yīng)該都是這樣,為何一些文獻(xiàn)找到了放松融資約束并未有效提高農(nóng)民收入的證據(jù)?我們推測(cè),這種農(nóng)戶融資水平向人均收入水平傳導(dǎo)的失靈,一個(gè)重要的障礙在于融資約束的松緊并未影響到σ,自然也就無(wú)法影響人均收入。在實(shí)踐中,這可能是因?yàn)檗r(nóng)戶缺乏融資需求,即農(nóng)戶沒(méi)有合適的投資項(xiàng)目需要貸款支持,因此融資約束的放松與否就無(wú)關(guān)于σ,也無(wú)關(guān)于農(nóng)戶收入。為了找到相關(guān)證據(jù),我們認(rèn)為農(nóng)戶的融資需求應(yīng)該與當(dāng)?shù)氐娜司鵊DP水平呈現(xiàn)正相關(guān)。即當(dāng)?shù)卦礁辉#?jīng)濟(jì)就越活躍,農(nóng)戶視野就越開(kāi)闊,投資機(jī)會(huì)就越多,從而就有更強(qiáng)的融資需求。因此,在富裕地區(qū)放松融資約束的農(nóng)民收入增長(zhǎng)效應(yīng)將高于落后地區(qū)。endprint

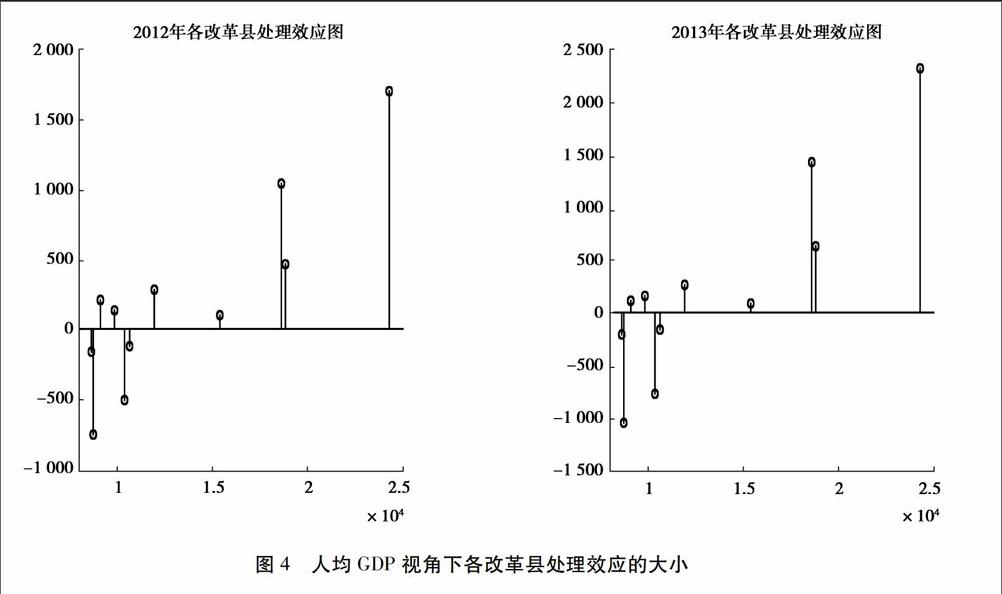

為驗(yàn)證該想法,本文分別計(jì)算了2012年和2013年改革縣農(nóng)戶人均收入增長(zhǎng)與其匹配的多個(gè)非改革縣農(nóng)戶人均收入增長(zhǎng)的加權(quán)平均之差,即τi=YTi-j∈C(i)wijYCj,然后以人均GDP為橫軸,τi為縱軸,描繪了各改革縣處理效應(yīng)的釘子圖(圖4)。從圖 4可以清楚地看到,有4個(gè)縣的改革效應(yīng)是負(fù)的,而且這些縣的人均GDP都在1.1萬(wàn)之下,也就是說(shuō),整體上看不富裕的改革縣并未表現(xiàn)出農(nóng)民增收效應(yīng)。進(jìn)一步對(duì)上述數(shù)據(jù)進(jìn)行混合截面回歸:τit=β0+β1·GDPit+εit。估計(jì)結(jié)果表明人均GDP每增加一千元,農(nóng)民收入增長(zhǎng)將提高145元。

五、結(jié)論與啟示

本文利用廣西農(nóng)村金融改革的契機(jī),采用傾向得分匹配法驗(yàn)證以放松融資約束為主要內(nèi)容的改革對(duì)農(nóng)民收入變化的影響,進(jìn)而提供了一個(gè)放松融資約束可以提高農(nóng)民收入的證據(jù)。本文主要結(jié)論如下:(1)廣西農(nóng)村金融改革的農(nóng)民增收效應(yīng)在2年后得到體現(xiàn),2012年改革縣農(nóng)民人均純收入增長(zhǎng)比非改革縣平均多227.86元,2013年多270.26元。(2)越富裕(人均GDO越高)的地區(qū),放松融資約束的農(nóng)民增收效應(yīng)越明顯,表明放松融資約束的農(nóng)民增收效應(yīng)需要以農(nóng)戶的融資需求為條件,而農(nóng)戶的融資需求又受制于其收入水平,即:地區(qū)經(jīng)濟(jì)越發(fā)達(dá),農(nóng)民越富裕,農(nóng)戶的融資需求越高,放松融資約束的農(nóng)民增收效應(yīng)越大值得一提的是,由于數(shù)據(jù)有限,我們無(wú)法嚴(yán)格證明,但初步的數(shù)據(jù)分析表明人均GDP1萬(wàn)元附近可能是放松融資約束能否有效提高農(nóng)民收入的關(guān)鍵閾值。 。

廣西的農(nóng)村金融改革,通過(guò)建立涉農(nóng)貸款風(fēng)險(xiǎn)控制和成本補(bǔ)充機(jī)制以及信貸支農(nóng)獎(jiǎng)勵(lì)政策等,調(diào)動(dòng)了金融機(jī)構(gòu)發(fā)展涉農(nóng)金融業(yè)務(wù)的積極性,取得了一定成效,表明通過(guò)放松農(nóng)民的融資約束提高農(nóng)民收入是可行的。但還應(yīng)該關(guān)注當(dāng)?shù)剞r(nóng)戶的融資需求,只有在存在有效融資需求的情況下,放松融資約束才能取得農(nóng)民增收效果。因此,一方面,應(yīng)鼓勵(lì)金融機(jī)構(gòu)積極發(fā)展農(nóng)村金融市場(chǎng),通過(guò)政策優(yōu)惠引導(dǎo)金融機(jī)構(gòu)加大對(duì)農(nóng)業(yè)經(jīng)營(yíng)主體的金融支持;另一方面,還應(yīng)提供多樣化、切合當(dāng)?shù)剞r(nóng)業(yè)發(fā)展實(shí)際的金融服務(wù),以提高農(nóng)戶的有效融資需求,進(jìn)而促進(jìn)農(nóng)民增收。

參考文獻(xiàn):

程敏.2006.江西省農(nóng)民收入增長(zhǎng)率變動(dòng)的影響因素分析[J].華東交通大學(xué)學(xué)報(bào)(3):912.

褚保金,盧亞娟,張龍耀.2009.信貸配給下農(nóng)戶借貸的福利效果分析[J].中國(guó)農(nóng)村經(jīng)濟(jì)(6):5161.

鄧宏亮.2013.財(cái)政支農(nóng)、農(nóng)業(yè)信貸與農(nóng)民收入效應(yīng)關(guān)系的實(shí)證分析[J].廣東商學(xué)院學(xué)報(bào)(1):7987.

錢(qián)水土,許嘉揚(yáng).2011.中國(guó)農(nóng)業(yè)信貸與農(nóng)民收入關(guān)系研究[J].金融理論與實(shí)踐(11):1623.

楊小平.2011.破解農(nóng)村金融服務(wù)難的制度安排——以廣西田東縣為例[J].中國(guó)金融(14):8284.endprint