高管薪酬與公司績效

——基于上證A股的實證研究

2016-08-24 02:17:36張瑩

中國鄉鎮企業會計 2016年7期

張瑩

高管薪酬與公司績效

——基于上證A股的實證研究

張瑩

高管薪酬一直以來被認為是解決股東與管理層之間委托代理問題的關鍵,目前關于高管薪酬與公司績效之間的關系還沒有統一認識。本文以2011-2015年間上證A股上市公司觀測值為樣本,實證研究高管薪酬與公司績效之間的關系。研究發現,高管薪酬與公司業績之間的關系隨業績指標選取的不同而不同,高管薪酬與市場業績之間存在顯著正相關,會計業績中僅總資產收益率對高管薪酬有顯著影響;另外,市場業績對高管薪酬的影響程度沒有會計業績大。此外,通過進一步研究發現,公司業績與高管薪酬之間存在較強敏感性,高管薪酬的上漲有利于公司業績增長。本文研究為高管薪酬與公司業績之間的關系提供了最新的實證證據,有利于理解公司業績在薪酬決定中的作用及薪酬激勵機制的效果。

高管薪酬;公司績效;會計業績;市場業績

一、引文

現代股份制公司的最重要特征之一就是企業所有權和經營權的相互分離(莫冬燕、邵聰,2010)。在兩權分離的情況下,公司所有者和經營者之間形成了委托——代理關系。由于股東和管理者的利益不一致,股東的目標是股東價值最大化,而管理者則關注自身利益最大化,同時又存在著信息不對稱,股東與管理者之間的代理問題就產生了。一般,上市公司通過兩大機制解決代理問題,一是激勵機制,即通過薪酬與企業業績掛鉤來誘使管理者采取與股東目標一致的行動;二是公司治理機制,包括調整所有權結構以增強股東對高管的影響力,通過董事會、獨立董事及監事會的安排來加強對高管的監督與控制(賴普清,2007)。這兩大機制可能對公司薪酬政策產生重大影響。

高管薪酬一直以來被認為是解決股東與管理層之間委托代理問題的關鍵。薪酬制度設計得當,能夠有效降低股東與管理層之間的委托代理成本,激勵管理層努力生產經營,提高公司價值,增加股東財富;反之,如果薪酬制度設計不當,就可能導致對管理層激勵失效,進而引發管理層為追求自身利益而犧牲股東利益,最終進一步激化股東與管理層之間的矛盾(吳育輝、吳世農;2010)。委托代理理論在設計薪酬時,主張將公司業績與薪酬聯系起來,以達到有效的激勵,因此在報酬契約的設計上,委托代理理論將業績作為薪酬的重要決定因素;而管理主義則認為公司規模是經理薪酬的重要決定因素,隨著企業規模的擴大,高級經理的薪酬水平將會隨之提升;同時,人力資本理論則從不同的角度強調了人力資本在制定高級經理人薪酬時的重要作用(李琦,2003);管理者者權利理論認為薪酬激勵并不必然解決代理問題,薪酬的制定與執行機制可能使其成為代理問題的一部分,企業管理層在很大程度上影響甚至決定著自己的薪酬,管理層權力影響薪酬制定的契約后果是降低業績與薪酬相關性與敏感度,提高非業績指標與薪酬相關性與敏感度、提高整體薪酬水平。本文將以滬市A股的上市公司為考察對象,來實證檢驗我國上市公司高管薪酬與公司業績之間的關系。

二、文獻綜述及假設提出

國內外學者對高管薪酬與企業業績之間的關系進行了大量研究,但研究結論卻存在較大差異。部分學者研究得出高管薪酬與公司業績之間具有正相關關系,這與委托代理理論的觀點一致。Murphy(1985)利用美國1964-1981年間73家大型制造企業500位管理人員的報酬數據,對報酬結構與股票收益之間的關系進行研究,發現總報酬變化與股票收益之間、現金報酬與股票收益之間存在正相關關系。賴普清(2007)研究結果表明,中國上市公司高管薪酬與會計業績之間存在顯著的正相關關系,但與市場業績不存在顯著關系。吳育輝等(2010年)觀察2004-2008年間我國上市公司績效與高管薪酬的關系,結果顯示高管薪酬與當年及上年的ROA存在顯著的正相關關系。陳震等(2011)以2001-2007年間持續存在的上市公司為初始研究樣本,剔除金融類和數據缺失的樣本公司,結果顯示會計業績與市場業績都與高管薪酬顯著正相關。

另外,也有部分學者研究得出高管薪酬與公司業績之間并不存在顯著相關關系。Jensen和Murphy(1990)進行了以委托代理理論為基礎的實證研究,這些研究表明,平均而言,美國CEO的報酬變化率與股票市值總額變化之間雖呈正相關關系,但由于相關系數以及估計的修正系數以及估計的修正系數相當小,因而得出的結論是經營者報酬與企業業績的相關性不大。魏剛(2000)以1999 年4月30日公布年報的816家A股上市公司為樣本,高級管理人員的年度薪酬與上市公司的經營業績并不存在顯著的正相關關系,高級管理人員的報酬水平與企業規模存在顯著的正相關關系。李增泉(2000)對上市公司1998年的年報進行分析,發現我國上市公司經理人員的年度報酬與企業績效并不相關,而是與企業規模密切相關。李琦(2003)以我國滬深兩地發行A股的上市公司為研究對象,對1999年和2000年的高級經理人薪酬決定的影響因素進行實證檢驗,實證表明上市公司在制定薪酬水平時很少以公司業績為重點依據對象,尤其是本期的業績對公司的薪酬水平沒有任何影響作用,相反,公司規模對薪酬水平的決定有著明顯的作用。

從上述文獻的回顧中可以發現,關于高管薪酬與公司業績之間的關系并沒有統一的認識,可能是因為對衡量公司業績的指標選擇不同。衡量公司業績的指標有兩類:會計業績指標和市場業績指標。會計業績指標主要運用企業會計指標作為衡量經營業績好壞的標準,包括每股收益(EPS)、凈資產收益率、總資產收益率、銷售凈利率等;公司市場業績指標用股權市值和凈債務市值之和作為衡量企業業績的標準,包括市場價值、托賓Q值等。會計業績指標簡單易懂,但容易受管理者操縱;市場業績指標更多的取決于外部市場,避免了會計業績指標易受操縱的缺點,但會受到企業外部因素的影響。不同公司在制定薪酬政策時,對會計業績指標、市場業績指標賦予的權重不同;另外,選用不同的會計業績指標對管理層的激勵作用也不同。因此,本文提出以下基本假設:

假設1:高管薪酬與公司業績存在顯著正相關關系;

假設2:高管薪酬與公司業績不存在顯著正相關關系;

假設3:高管薪酬與會計業績存在顯著正相關關系;

假設4:高管新酬與市場業績存在顯著正相關關系;

假設5:高管薪酬與總資產收益率存在顯著正相關關系;

假設6:高管薪酬與凈資產收益率存在顯著正相關關系。

三、研究設計

(一)樣本選擇

本文以2011-2015年上證A股上市公司作為初始研究對象,剔除ST、*ST的公司,剔除2015年上市的公司,剔除數據缺失的公司,最終得到有效樣本4366個,其中2011年852個,2012年887個,2013年910個,2014 年918個,2015年799個。

(二)模型構建與變量解釋

1.模型構建

本文主要研究高管薪酬與公司業績之間的關系,深入研究高管薪酬與不同業績指標的關系,分別選取總資產收益率、凈資產收益率作為會計業績指標,托賓Q值作為市場業績指標,研究這三個指標與高管薪酬的關系。

我們建立模型(1)檢驗凈資產收益率ROE對高管薪酬的影響。

建立模型(2)檢驗總資產收益率ROA對高管薪酬的影響。

建立模型(3)檢驗托賓Q對高管薪酬的影響。

2.變量解釋

①被解釋變量:高管薪酬。本文選取董事、監事及高管前三名薪酬總額來衡量高管薪酬,相對于僅以薪酬第一位的高管的薪酬水平作為衡量標準來說更具有代表性。

②解釋變量:凈資產收益率ROE、總資產收益率ROA、托賓Q值。

③控制變量:公司規模、成長性。有研究表明高管薪酬的影響因素有公司規模、成長性等,故引入兩者作為控制變量。

④虛擬變量:年度,研究樣本為2011-2015年,共設4個虛擬變量。

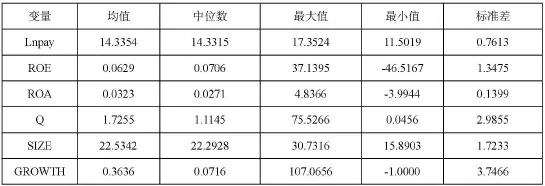

表1 主要變量的描述及定義

3.描述性統計

表2為主要變量的描述性統計結果。

表2 主要變量描述性統計表

四、實證檢驗結果及分析

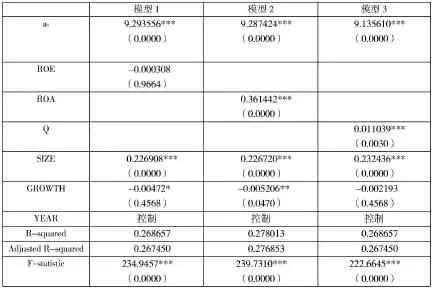

從表3可以看出,凈資產收益率與高管薪酬不存在顯著關系,證明假設6是錯誤的;總資產收益率與高管薪酬存在顯著正相關關系,顯著性水平為1%,證明了假設5的正確性;托賓Q值與高管薪酬存在顯著正相關關系,顯著性水平為1%,證明了假設4的正確性,即高管薪酬與市場業績之間存在顯著正相關關系。雖然高管薪酬與總資產收益率之間存在顯著正相關,與凈資產收益率之間不存在顯著關系,仍然可以說明高管薪酬與會計業績存在顯著正相關關系,證明了假設3的正確性。綜上所述,必然可以說明高管薪酬與公司業績存在顯著正相關關系,證明了假設1的正確性。

表3 實證檢驗結果表

高管薪酬與會計業績、市場業績指標都存在顯著正相關關系,但結果顯示,ROA比托賓Q值對高管薪酬的影響更大,ROA的回歸系數為0.361442,托賓Q值的回歸系數為0.011039。另外3個模型的回歸結果均顯示了高管薪酬與公司規模之間存在顯著正相關關系。

五、進一步研究

既然高管薪酬與總資產收益率之間存在顯著正相關關系,接下來檢驗高管薪酬對公司業績的激勵效果,即公司業績——高管薪酬的敏感性,用總資產收益率來衡量業績,構建模型(4)如下:

其中△ROA=(ROAt-ROAt-1)/ROAt-1,△Lnpay= (Lnpayt-Lnpayt-1)/Lnpayt-1,回歸結果如表4,結果表明公司業績的變動與高管薪酬的變動顯著正相關,二者之間存在敏感性較高,說明將高管薪酬與公司業績指標(總資產收益率)掛鉤,對高管有較強的激勵作用,高管薪酬的增加會帶動公司業績的增長。總資產收益率的變動不僅僅受高管薪酬的影響,還受很多因素的影響,這造成了模型(4)的調整后R2較小,但不影響被解釋變量與解釋變量之間的顯著關系。

六、穩健性檢驗

本文用董事、監事及高管全部年薪總額來替代董事、監事及高管前三名年薪總額做為高管薪酬的衡量指標進行穩健性檢驗,結果并未發生實質性改變。

表4 公司業績——高管薪酬的敏感性回歸結果

七、研究結論

本文以2011——2015年間4366個上證A股上市公司觀察值為樣本的高管薪酬與公司業績之間的關系的研究表明:高管薪酬與公司業績之間的關系受業績指標選擇的影響。在控制公司規模、成長性、年份后,高管薪酬與會計業績——總資產收益率之間存在顯著正相關關系,與會計業績——凈資產收益率之間不存在顯著正相關關系;高管薪酬也與市場業績之間存在顯著正相關關系。另外,市場業績指標——托賓Q值對高管薪酬的影響程度沒有會計業績指標——總資產收益率大,說明我國上市公司在制定薪酬制度時,更看重會計業績。通過公司業績——高管薪酬敏感性的進一步研究,結果表明公司業績與高管薪酬存在較高敏感性,高管薪酬的上漲會激勵管理層,給企業帶來更好的業績。

[1]莫冬燕,邵聰.高管薪酬、股權激勵與公司績效的相關性檢驗.科學決策,2010(7).

[2]賴普清.公司業績、治理結構與高管薪酬——基于中國上市公司的實證研究.重慶大學學報,2007(13).

[3]吳育輝,吳世農.高管薪酬:激勵還是自利?——來自中國上市公司的證據.會計研究,2010(11).

[4]K.J.Murphy.Corporate performance and managerial remuneration:an empirical analysis.Journal of Accounting and Economics,1985.

[5]陳震,李艷輝.市場化進程、企業特征與高管薪酬—業績敏感性.財貿研究,2011(6).

[6]魏剛.高級管理層激勵與上市公司經營績效.經濟研究,2000(3).

[7]李增泉.激勵機制與企業績效——一項基于上市公司的實證研究.會計研究,2000(1).

[8]李琦.上市公司高級經理人薪酬影響因素分析.經濟科學,2003(6).

[9]M.C.Jensen&K.J.Murphy.CEO incentive:It's not how much you pay,but how.Harvard Business Review,1990.

(作者單位:中南財經政法大學)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07