從收入費用觀走向資產負債表觀

2016-08-24 02:17:36張煜晨

中國鄉鎮企業會計 2016年7期

張煜晨

從收入費用觀走向資產負債表觀

張煜晨

安然事件后,對于收益計量的方法逐漸由收入費用觀邁向資產負債表觀。本文通過歷史研究、規范分析的方法,對資產負債表觀替代收入費用觀的合理性進行了分析,說明了這一改變涉及的主要方面,并提出了今后繼續改進的展望。

資產負債表觀;收入費用觀;資產減值損失

一、什么是資產負債表觀和收入費用觀

資產負債表觀和收入費用觀是會計上確認和計量收益的不同方法。資產負債表觀是在確認期末資產、負債余額的基礎上,計算所有者權益的當期增加額,從而確認收益。收入費用觀是在確認會計期間的收入和費用的基礎上進行配比,從而確認收益。相對來說,資產負債表觀更重視資產負債表,而收入費用觀更重視利潤表。這兩種方法都是由來已久,并且在歷史上有交替使用的現象。

十九世紀以前,由于企業規模較小,融資方式單一,并且政府課稅的依據主要是資產,所以人們較為重視企業的財務狀況,往往只編制資產負債表,不編制利潤表和現金流量表。在這一時期,資產負債表觀是確認收益的主流方法。

進入二十世紀后,發達資本主義國家工業革命完成,出現了企業合并的現象和股份公司的企業形式,與十九世紀相比,企業的所有權更為分散,并且出現了經營者和所有者的分離;這時,資本市場也逐漸繁榮起來,企業的融資方式出現了多樣化;政府課稅的依據也從以資產為主變為以收益為主。這樣的背景下,利潤表受到了更充分的關注,地位在資產負債表之上。也是在這一時期,利特爾頓提出了“收益重心論”,即“當收益計量與資產計價發生矛盾時,首先應考慮能否提供適當的利潤信息,其次才考慮資產的計價是否適當”。在這一時期,收入費用觀成為主流的收益確認方法。美國的財務會計準則和國際會計準則都是采用收入費用觀,通過繁雜的條款來約束企業的信息披露行為。

二十世紀七十年代,美國發生了由石油危機引起的強烈的通貨膨脹。在高通貨膨脹率時期,通過存貨的后進先出法核算可以較大程度地保證收益配比的合理性,但也導致了資產負債表數據失真,嚴重低估了存貨項目。這一事件使許多人對使用收入費用觀核算產生的會計信息的相關性產生了懷疑。

進入二十一世紀以后,美國相繼發生了安然事件、世通事件——兩家公司利用過于詳細的準則之間的矛盾來粉飾財務報表、掩蓋真實的財務信息。舞弊事件暴露之后,會計準則的制定者進行了反省,相應地調整了會計準則制定的理念,開始采納資產負債觀。同時,會計準則摒棄了過去過于詳細的規則導向,不再詳細規定會計記錄的內容,從而避免產生準則之間的矛盾。自此,資產負債表觀重新成為計量收益的主要方法。正如美國交易證券委員會指出:“資產負債表觀為經濟實質提供了最有力的概念描述,從而成為準則制定過程中最合適的基礎。”

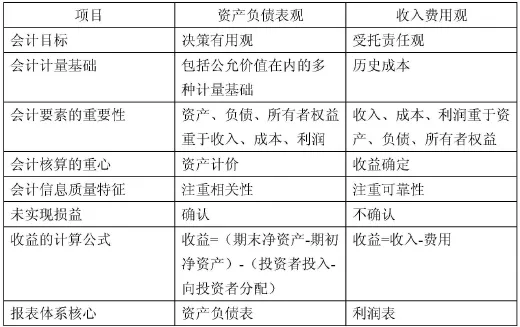

2006年,中國發布了《企業會計準則》,實現了與國際會計準則的趨同。在準則理念上選擇了與國際會計準則相同的資產負債表觀,改變了過去實施的企業會計制度所采用的收入費用觀。從收益確認和計量方法的變遷史來看,資產負債表觀和收入費用觀已經超出了一種會計方法的范疇,更多地發展為一種理念和思路,影響到整個會計核算體系的設計和選擇。本文參照李勇(2006)的分類方法,將資產負債表觀和收入費用觀的對比歸納如下(見表1):

表1 資產負債表觀和收入費用觀的比較

二、改變主要有哪些主要方面

(一)會計要素定義

舊的會計準則規定,“收入是企業在銷售商品或者提供勞務等經營業務中實現的營業收入”;而《企業會計準則第14號——收入》規定,“收入,是指企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入”。兩相對比則不難發現,舊的會計準則是先定義收入,以收入費用的配比性為基準,再定義資產負債的,體現了收入費用觀的思想;而新的會計準則先定義了資產和負債,擠出所有者權益,然后再將收入和所有者權益的增加掛上鉤,也就和資產、負債掛上了鉤,先定義資產負債再導出收入的會計要素定義方法體現了資產負債表觀的思想。

(二)所得稅核算方法

《企業會計準則第18號——所得稅》要求適用的企業在核算所得稅時,應當采用資產負債表負債法核算,停止使用舊的會計制度要求使用的應付稅款法和納稅影響會計法。資產負債表債務法注重暫時性差異,可直接得出遞延所得稅資產和遞延所得稅負債余額,能直接反映其對未來的影響,使企業所得稅費用計算更真實。資產負債表債務法要求企業先確定資產和負債的賬面價值,再確定其計稅基礎,擠出暫時性差異,算出遞延所得稅,最后確定所得稅費用。確認遞延所得稅資產和遞延所得稅負債體現了資產負債表觀的思想。

(三)存貨計價方法

如上文所述,當物價快速上漲時,存貨的后進先出法雖然可以增強利潤表的配比性,但會導致資產負債表嚴重失真。客觀上,后進先出法也有它的優點,例如避免高估利潤,少交所得稅,有利于合理規劃企業再生產等。但在資產負債表觀下,這種行為會造成對存貨項目的低估,對財務報表使用者進行決策有不利影響,得不償失,所以《企業會計準則第1號——存貨》要求該方法停止使用。

(四)待攤費用

《企業會計準則2006》刪除了待攤費用科目,對于舊準則確認在資產負債表上的待攤費用,新準則要求直接計入當期損益。待攤費用不符合資產“預期會給企業帶來經濟利益”的要求,也不是一種“資源”。新準則要求將其從資產負債表中剔除,體現了“不符合資產定義的科目,不能再資產負債表確認”的資產負債表觀思想。與此類似地,待處理財產損益也從資產負債表中剔除出去,不再確認為企業的虛擬資產。

(五)棄置費用

根據《企業會計準則第13號——或有事項》的規定,企業在確認固定資產時,應當同時確認與按照法律法規應當承擔的環境保護和生態恢復等義務有關的預計負債,這體現了資產負債表觀重視資產計價的特點。在企業購建符合條件的固定資產時,將棄置費用的現值同時計入固定資產原價和預計負債,在使用過程中通過折舊在收入中補償,預計負債計提的利息計入財務費用。這種會計處理方法與原來在處置時計入處置費用,從處置收益中補償的處理方法有很大不同,可以提高資產和負債的賬面價值的相關性。

(六)研發費用的費用化和資本化

舊的會計準則只允許將注冊登記過程中的支出資本化,計入無形資產成本,而研究和開發過程中發生的支出都不得計入,這顯然會大大低估無形資產的價值。這種會計處理方法不僅不利于合理報告企業的無形資產價值,也會影響企業業績評價指標,進而挫傷企業進行研究和開發的積極性。《企業會計準則第6號——無形資產》規定具有極大不確定性的研究支出和不符合條件的開發費用依舊確認為費用,符合條件的開發費用可以確認為無形資產,這相對于舊的準則更為準確地反映了無形資產的價值

三、還有什么亟待改變的其他方面

《企業會計準則第8號——資產減值》規定,資產減值損失一經確認,在以后會計期間不得轉回。這不符合資產負債表觀的思想。

企業計提減值準備,是為了遵循謹慎性原則,提高資產負債表相關項目的相關性和可靠性,避免高估利潤。根據企業會計準則,企業應當在長期資產存在可能發生減值的跡象時,對其進行減值測試,估計可回收金額;如果可收回金額低于其賬面價值的,應當將資產的賬面價值減記至可收回金額,即計提資產減值準備,同時確認為資產減值損失。這一要求提高了財務信息的決策有用性,沒有什么問題。但準則還規定了,固定資產減值準備、無形資產減值準備、成本模式計量的投資性房地產減值準備等長期資產減值準備不得轉回。這也就導致當導致減值的原因消失、資產價值恢復時,企業的資產負債表失真,低估相關資產的價值。

眾所周知,企業會計準則關于長期資產減值準備不得轉回的規定主要是為了遏制企業進行盈余管理。這是本末倒置的一種做法。會計為決策提供可靠、相關信息的職能,遠遠比遏制盈余管理重要得多。更何況,即使長期資產減值準備不能轉回,也未必能有效遏制企業進行盈余管理。

相反,如果允許長期資產減值準備轉回,企業在資產負債表上對相關資產的計量就會更加公允,更加符合資產負債表的觀念。

[1]李勇,左連凱,劉亭立.資產負債觀與收入費用觀比較研究:美國的經驗與啟示.會計研究,2005(12):83-87.

[2]劉永澤.論新會計準則中的資產負債觀.審計與經濟研究,2009,24(1):56-60.

[3]施先旺,劉美華.資產負債觀與收入費用觀比較研究.財會通訊,2008(6):31-32.

[4]楊樂,徐芳.對新會計準則采用資產負債觀的思考.財會月刊:下,2007(09):3-4.

[5]于長春.資產負債觀在《企業會計準則》中的應用.會計之友,2010(01):4-8.

(作者單位:中南財經政法大學會計學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12