上市公司管理層股權激勵方案設計問題研究

——以武漢健民為例

2016-08-24 02:17:36柳志紅

中國鄉鎮企業會計 2016年7期

柳志紅

上市公司管理層股權激勵方案設計問題研究

——以武漢健民為例

柳志紅

本文釆用案例研究的方法,以武漢健民為例,探討其激勵計劃設計的特點,并總結該企業股權激勵制度設計的可借鑒之處。案例研究結果肯定了武漢健民限制性股票激勵計劃的有效性,并根據具體的激勵要素分析,為上市公司管理層股權激勵方案的設計提出相關合理建議。

管理層股權激勵;激勵方案;武漢健民

股權激勵是現代企業管理中一種重要的工具和手段,其通過授予達到考核標準的激勵對象一部分股份,以達到激勵目的。上市公司所處行業不同,公司的內外部環境差異,造成股權激勵方案設計要素千差萬別。科學合理的股權激勵方案將影響其最終實施效果,本文以武漢健民為切入點,釆用案例研究方法,探討其激勵計劃設計的特點,總結該企業股權激勵制度設計的可借鑒之處,以期更好地認識、設計和運用好這一激勵方式。

武漢健民藥業集團股份有限公司(股票代碼:600976)于2004年04月19日上市,是我國重點高新技術企業、中成藥生產基地,主要從事中成藥的研發、生產和銷售。2010年9月15日,武漢健民第一次臨時股東大會通過了股權激勵計劃的修訂版。2013年8月26日公司完成首期激勵計劃授予的限制性股票完成第二次解鎖,至該批股票可全部上市流通。

一、武漢健民的股權激勵方案分析

(一)方案要點

武漢健民的首期限制性股權激勵計劃由三個獨立年度計劃(以下稱三期)構成,即:2011-2013年為授予年度(S年),每個授予年度為一期,授予年度以上一年度(S-1年)的績效表現(包括公司業績和個人業績)作為考核的對象;以首期第一個年度(2011年)為例,該計劃主要包含以下三個特點:

第一,回購股票的基金(購股資金)來源于公司和激勵對象的共同籌資(二者比例為1:1);第二,公司業績和激勵對象個人業績考核全部合格是激勵計劃實施的前提條件,只有在這種情況下,公司才會提取激勵基金。其中公司業績考核標準設置了三個:主營業務凈利潤、工業毛利率和應收賬款占銷售收入的比例;第三,激勵基金計提比例按照分段累進的形式進行增加。當主營業務利潤超過基本考核條件(5000萬)后,以500萬元為一個區間,基金計提比例累計增加。

(二)武漢健民激勵方案的獨特性

1.激勵對象少而精

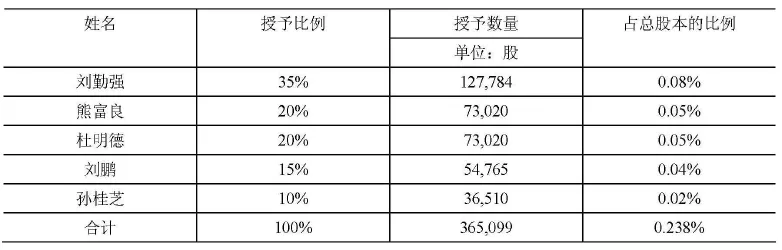

2011年7月22日,武漢健民通過《限制性股票激勵計劃(首個授予年度)授予的議案》,各激勵對象的獲授明細如表1所示:

表1 激勵對象獲授明細

與實施股權激勵計劃的同行業公司——恒康醫藥(激勵對象103人,授予規模2.88%)相比,武漢健民的激勵對象僅為5名高管,剔除了技術人員和生產人員等非關鍵人物。為什么呢?一方面,非關鍵人物,可替代性較強,對他們授予股份,會使關鍵人物的授予數量下降,影響激勵效果。另一方面,該設置也與武漢健民高管的頻繁人事變動有關。根據巨靈網的數據統計,武漢健民自2004年上市以來,共經歷了27次人事變動,其中有24次都是發生在2004-2007年,除了正常的任期屆滿或者工作變動以外,有17次都是由于高管的辭職。據此我們有理由認為武漢健民未能在高管和企業之間建立合理有效的互利發展關系,即企業對管理者的激勵不足。因此適時地、有針對性地提出僅僅針對高管、小規模的股權激勵計劃,應該是考慮企業實際情況的審慎選擇。

2.授予規模靈活、資金來源與股價掛鉤

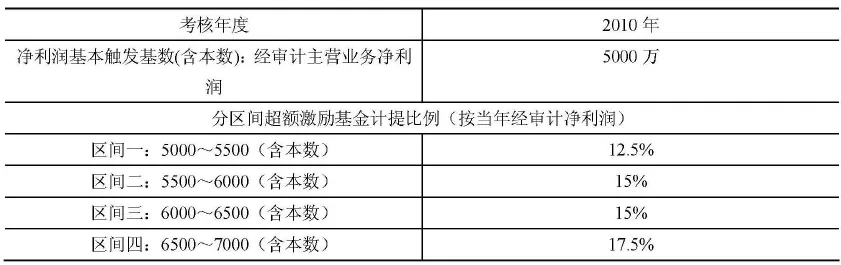

武漢健民的限制性股票激勵計劃的規模并不是事先確定的,而是由考核年度的績效計算得出的購股基金決定的。以首期激勵計劃的第一個年度(2011年)為例,該年購股基金的確定依據是考核年度(2010年)的業績表現,其分段累進激勵基金提取模式具體表2所示:的激勵成本,提高激勵的效率。

表2 考核年度(2010年)分區間激勵基金計提表 單位:元

3.考核指標設置合理且嚴格

科學的指標設置也是股權激勵計劃成功開展的重要因素。本文通過歷史數據的縱向比較以及與同行業指標的橫向比較來判斷武漢健民股權激勵計劃指標設置的合理性。

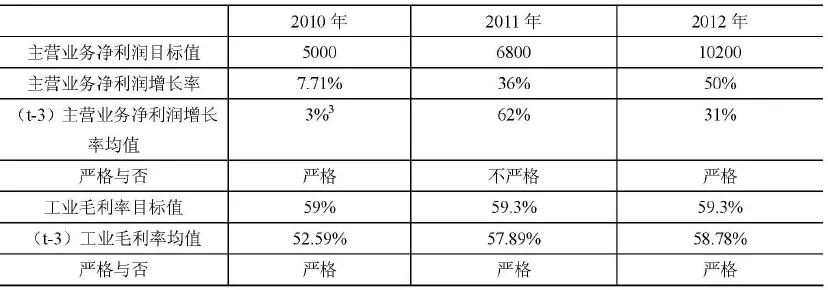

縱向比較是指將武漢健民的業績指標設置與其歷史業績進行比較,具體操作則是參照前人的做法。呂長江等(2009)的做法,他認為當業績指標的維度少于3時,則可以通過比較指標水平與公司前3年該指標的平均水平,來判斷指標設置。但值得注意的是武漢健民采取的指標之一:主營業務利潤為絕對值指標,所以單純將目標業績與前三年的平均水平比較,意義不大,因此本文先將其轉化為凈利潤增長率再進行比較。如果業績指標大于前3年任一年水平或者大于前3年平均水平,則可以認為業績條件為嚴格,否則為不嚴格。按照武漢健民業績考核指標設定值和武漢健民年報數據,計算得出表3:

當2010年度業績考核(公司業績和個人績效)達標之后,公司會根據主營業務利潤總額確定2010年度的股權激勵基金,具體計算如公式1:

按照式1確定了考核年度的股權激勵基金以后,激勵對象還需自籌資金,自籌資金量與公司計提的股權激勵基金的余額比例為1:1,這兩者共同組成公司的購股基金(S),用于從二級市場回購擬授予激勵對象的公司股票,在確定了購股資金(S)數值的情況下,基于對考核年度股價的預測(2010年期望股價P0,利用式2可以確定2011年擬授予權益總量(Q)。

但是武漢健民激勵計劃的股票來源為二級市場回購,使其在確定購股基金和授予規模(即回購股票的數量)時區別于直接增發激勵股票的公司。因為在授予年度,授予價格(P1)必然會與考核年度預測的期望股價(P0)出現分歧,并且該差額根據二級市場狀況而定,不確定性很強。因此武漢健民對授予年度購股基金的調整作出了規定,該規定的目的是為了控制激勵計劃可能帶給激勵對象的額外利益或損失。

可以看出武漢健民股權激勵計劃的授予規模有兩大特點:一方面激勵股票的授予數量并不提前確定,而是遵循“多勞多得”的原則,將主營業務利潤與激勵基金提取金額掛鉤,管理層的經營業績越好,公司計提的股權激勵基金就越多,購股基金就越多,有效地調動了管理層的積極性;另一方面通過調整措施,將購股資金額度與公司股價掛鉤,股價過低時,保證激勵的強度,為激勵對象規避風險;股價過高時,采用購股資金的封頂值,控制公司

表3 武漢健民考核指標嚴格性分析 單位:萬元

從表3可以看出,武漢健民的業績考核指標是相當嚴格的,除了2011年主營業務利潤增長率指標小于前三年該指標均值以外,其余指標都高于(t-3)年的業績表現。按照前文所述的判定方法,在縱向比較上,可以肯定武漢健民業績考核指標設置嚴格性。此外,僅就工業毛利率指標而言,武漢健民的指標設置雖然高于前三年平均水平,但也并不是大幅度的虛高,而是微弱增加的態勢,緩和了激勵對象的業績壓力。

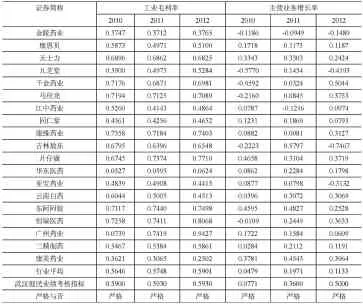

在肯定了武漢健民業績指標的縱向合理性基礎之上,還需利用行業數據進行橫向比較,從而對武漢健民的業績表現作出全面的分析與解讀。在上海證券交易所和深圳證券交易所上市的醫藥上市公司,共計131家(截至武漢健民股權激勵計劃實施時點)。按照一定的原則4進行篩選,最終以醫藥行業的21家公司為樣本企業,利用綜合指標對武漢健民三個考核年度的指標作出判斷,具體結果如表4所示。

根據表4,可以發現無論是工業毛利率還是主營業務利潤的增長率設置上,武漢健民都是高于行業平均值的。特別是主營業務利潤的增長率上,武漢健民2011、2012年按照指標至少分別實現凈利潤36%、50%的增長率,都是很高的數值。在行業整體凈利潤增長率相對穩定的趨勢下,實現如此大幅度的凈利潤增長是有一定的難度的,需要企業管理團隊謀求戰略上創新以及新業務的擴張,這種業績指標的設置,容易激發激勵對象的創造性,為企業帶來根本性的變革,促進企業業績表現的大幅度增長,杜絕低業績指標條件下以激勵代福利的可能性。

表4 醫藥行業2010-2012年工業毛利率、主營業務凈利潤增長率數據比較

4.其他因素分析

武漢健民的股權激勵計劃的特別之處還在于其股票來源為二級市場回購,體現了公司市值管理的思想。黃虹等(2014)以同樣采取回購方式授予激勵對象限制性股票的企業——昆明制藥為例的實證研究結果表明,股票回購向市場傳遞了積極的信號。因為股票回購代表著激勵計劃中預定業績的達成,肯定了企業的業績效果,是公司發展勢頭良好,前進廣闊的信號。股票回購對于公司在資本市場上的表現起到了“錦上添花”的作用。

二、上市公司管理層股權激勵方案設計的具體建議

參照武漢健民股權激勵方案設計的經驗,本文提出以下四點建議:第一,激勵方案的設計要與企業的實際情況相結合,不可盲目照搬其他企業的方案。第二,股權激勵的業績考核指標要注重多元化,避免單一指標的設置。在發揮財務指標易操作、可測量特點的同時,也應該注意到指標的可操縱性。為此企業應綜合考慮企業戰略和市場環境,合理設定業績指標,降低業績操縱風險。第三,在確定業績指標的量化標準時,注重指標設置的合理性和科學性,注重縱向和橫向兩個維度指標的考量。第四,在個人績效的考核層面,要注意建立科學的考評體制,同時要考慮到激勵對象的經濟狀況和融資能力,留出適當的時間給激勵對象籌措資金,避免激勵計劃給激勵對象帶來財務壓力,從而削弱激勵效應。

[1]陳芳.我國上市公司股權激勵模式探討.商業會計,2011 (03):50-52.

[2]顧斌,周立燁.我國上市公司股權激勵實施效果的研究.會計研究,2007(02):79-84.

[3]黃虹,張鳴,柳琳“.回購+動態考核”限制性股票激勵契約模式研究——基于昆明制藥股權激勵方案的討論.會計研究,2014,02:27-33+94.

[4]呂長江,鄭慧蓮,嚴明珠等.上市公司股權激勵制度設計:是激勵還是福利?管理世界,2009(9):133-147.

[5]李春玲,任莉莉.我國上市公司股權激勵實施效果的影響因素研究——基于股權激勵方案設計的視角.企業經濟,2014(09):63-67.

[6]劉園,李志群.股票期權制度分析.北京:對外經濟貿易大學出版社,2002.

[7]盧馨,龔啟明,鄭陽飛.股權激勵契約要素及其影響因素研究.山西財經大學學報,2013(4):49-59.

[8]馬鳳玲.股權激勵能提高上市公司績效嗎?廈門大學碩士學位論文,2014.

[9]吳育輝,吳世農.企業高管自利行為及其影響因素研究.管理世界,2010(5):141-149.

[10]辛宇,呂長江.激勵、福利還是獎勵:薪酬管制背景下國有企業股權激勵的定位困境——基于瀘州老窖的案例分析.會計研究,2012(6):67-75.

[11]徐寧,徐向藝.股票期權激勵契約合理性及其約束性因素—基于中國上市公司的實證分析.中國工業經濟,2010(2):100 -109.

[12]楊華,陳曉升.上市公司股權激勵理論法規與實務.北京:中國經濟出版社,2009.

[13]趙祥功,俞瑋.股權激勵中股票期權與限制性股票方式的比較.經濟師,2011(1):112-113.

(作者單位:中南財經政法大學會計學院)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

童話世界(2020年10期)2020-06-15 11:53:22

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

當代陜西(2019年9期)2019-05-20 09:47:40

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

影劇新作(2017年4期)2017-03-22 05:47:21

中國衛生(2016年2期)2016-11-12 13:22:24