提升中國稅收話語權研究

2016-08-31 03:13:54國家稅務總局稅收科學研究所課題組

國際稅收 2016年1期

國家稅務總局稅收科學研究所課題組

提升中國稅收話語權研究

國家稅務總局稅收科學研究所課題組

內容提要:本文對稅收話語權內涵與本質進行了探討,在總結中國國際稅收話語權取得成績的基礎上,分析了當前存在的不足,并從稅收話語基礎、話語平臺、話語議題、互聯網+稅務、人才隊伍建設等五個方面提出了提升中國國際稅收話語權的戰略對策。

稅收話語權 稅收軟實力 國際稅收 BEPS行動計劃

2015年11月,在二十國集團(G20)領導人第十次峰會上,G20不僅向全球發布了實現包容和穩健增長、增加人民福祉的27項行動倡議,而且核準了《G20/ OECD稅基侵蝕和利潤轉移(BEPS)項目行動計劃》,并呼吁建立一套包容性框架,支持提高發展中經濟體在國際稅收議程中的參與度,廣泛、持續地落實BEPS項目行動計劃。①《二十國集團領導人安塔利亞峰會公報》,2015-11-15,16.這意味著國際稅收的新時代已經開啟。

中國是對全球經濟增長貢獻率超過30%的第二大經濟體,也是世界最大的發展中國家。②習近平《創新增長路徑 共享發展成果——在二十國領導人第十次峰會第一階段會議上關于世界經濟形勢的報告》(2015年11月15日,安塔利亞)。如何提升中國“在全球經濟治理中的制度性話語權”,③《中共中央關于制定國民經濟和社會發展第十三個五年規劃的建議》。尤其是提升中國在構建新的國際稅收規則體系過程中的稅收話語權,對于維護中國及發展中國家稅收權益,樹立負責任大國形象,都具有深遠的現實意義。

一、稅收話語權的涵義與本質

(一)話語權——話語即權力,是國家軟硬實力的體現

理解稅收話語權,需先了解話語權。法國哲學家米歇爾·福柯發表的《話語的秩序》,提出了“話語即權力”的著名論斷,認為話語的外在功能就是對“世界秩序的整理”,誰掌握了話語,誰就掌握了對世界秩序的整理權,即話語的“權力”。福柯的論斷揭示了話語即權力的本質以及話語權與國際關系之間的內在聯系,寓意話語權主要以國際話語權來體現,當今各國爭奪和提升國際話語權,就是爭取重構世界秩序的話語權力。并且,在國際關系中,話語權是國家軟硬實力的體現。軟硬實力共同成為話語權重構世界秩序的強大后盾。①[美]約瑟夫·奈. 軟實力[M]. 中信出版社,2013;話語權才是大規模殺傷性武器,張國慶. 話語權:美國為什么總是贏得主動[M]. 江蘇人民出版社,2011,11.

(二)提升話語權需作為長期戰略工程統籌建設

話語權的本質和表現,決定了提升話語權是一國軟硬實力長期積累的歷史過程,需靠自身努力爭取才能得來。因此,提升國際話語權,應將其作為一項長期的戰略工程統籌建設。在此進程中,為了擁有話語權,必須創建實力、隊伍、平臺三個條件,并需依照話語權自身規律,在話語傳播者、話語對象、話語內容、話語平臺和話語反饋五大方面做大做強話語權,引導話語的影響力。

(三)稅收話語權以國際稅收話語權來體現

1.稅收話語權的內涵與本質。

話語權在稅收領域的具體表現稱為“稅收話語權”,更多體現為“國際稅收話語權”。即它是以維護國家稅收權益為核心、就國家稅收的國際方面發表觀點和意見以及參與國際稅收秩序調整過程中的話語權力,主要體現在國際稅收規則制定過程中的稅收知情權、表達權、參與權和主導權的綜合運用。

國際稅收話語權同樣具有“話語即權力”的本質,其權力的核心是利益分配。從外在看,它是國際稅收管理所產生的稅收管轄權和主權國家維護自身稅收利益的自然產物,是參與分配跨國經濟發展成果、維護一國國際稅收權益的重要工具。從實質看,它是一國稅收軟實力的重要體現,稅收軟實力越強,國際稅收話語權越強。

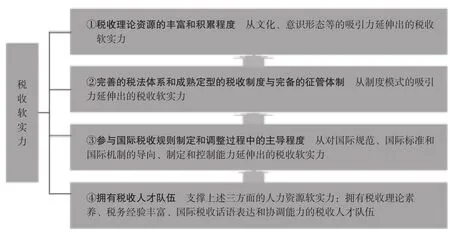

圖1 “稅收軟實力”示意圖

2.稅收軟實力的內容。

借用美國著名政治學家約瑟夫·奈的軟實力要素,②[美]約瑟夫·奈. 軟實力[M]. 中信出版社,2013;阮宗澤. 軟實力與硬實力[N]. 人民日報,2004-2-12;馬慶國. 軟實力實現規律初探:軟實力與硬實力的關系[EB/OL]. 人民網理論頻道,2012-10-17.可將稅收軟實力概括為四大方面(見圖1)。四大軟實力相輔相成、互為促進,其中,人力資源稅收軟實力對其他三大稅收軟實力具有重要的支撐作用。

3.提升稅收話語權戰略及三大核心要素。

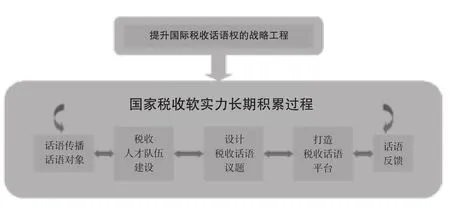

提升國際稅收話語權是一國稅收軟實力長期積累的歷史過程,需要作為一項長期的戰略工程來統籌建設(見圖2)。

圖2 “提升國際稅收話語權戰略”示意圖

在這一過程中,最能直接反映且增強國際稅收話語權的三大核心要素是稅收人才隊伍建設、設計稅收話語議題和打造稅收話語平臺。

稅收人才隊伍建設。話語是由人來發聲的。加強稅收人才培養,打造一支高素質的國際稅收專業隊伍,是增強國家稅收軟實力、提升國際稅收話語權的重要保障。

設計稅收話語議題。這主要反映主權國家關注的與自身稅收利益或承擔的國際稅收責任、義務相關的觀點和立場。其內容往往由主權國家的實力及其在處理國際稅收事務中的地位和擁有的影響力所決定。好的議題,應該是國際稅收領域受到關注又對自身有利的重要觀點和立場。

打造稅收話語平臺。稅收話語平臺是指稅收話語借以表達以實現稅收話語傳播者權利的載體或渠道。主要包括:公眾媒介,如稅務機關網站、稅收刊物等;國際會議,包括政府間的、區域性的國際稅收組織和非政府稅收組織的活動;主權國家稅收方面的對外交流、合作和培訓,包括政府和民間項目;稅收領域的國際間正式和非正式的官方互訪活動。

二、中國提升國際稅收話語權取得的成績

(一)話語基礎更加堅實

1.維護國家稅收權益的國際稅收法律體系逐步健全。

一是自1981年開始對外談簽避免雙重征稅協定,不斷擴大稅收協定網絡;二是陸續頒布和實施《個人所得稅法》、《外商投資企業和外國企業所得稅法》(2008年廢止)和《企業所得稅法》(2008年開始實施),在《企業所得稅法》中引入先進的國際稅收規則,并以該法為依據,先后出臺特別納稅調整、非居民稅收管理、“走出去”企業稅收管理等法規;三是簽署《多邊稅收征管互助公約》,進一步擴大跨國稅收征管網絡;四是G20稅改啟動后,公布和實施的《一般反避稅管理辦法(試行)》、《關于非居民企業間接轉讓財產企業所得稅若干問題的公告》等,推動打擊國際逃避稅的BEPS行動計劃。我國逐漸形成了以稅收協定、《個人所得稅法》和《企業所得稅法》為支柱,并與特別納稅調整、非居民稅收管理、一般反避稅管理等部門規章相結合的國際稅收法律法規體系,為維護中國稅收權益、積極參與全球稅收合作,奠定了法律基礎。

2.完善國際稅收管理機構和工作機制,提高跨境納稅服務水平。

1998年國家稅務總局成立國際稅務司,各省市稅務機關也將涉外稅務管理部門調整為國際稅收管理機構。近年來,國家稅務總局與各省市國際稅收管理機構不斷探索針對“引進來”和“走出去”跨境納稅人的國際稅收專業化管理機制,著力健全管理、調查、服務“三位一體”的反避稅防控體系,推進反避稅對外談判與磋商,強化非居民稅收管理和服務“走出去”戰略,加強國際間稅收情報交換和征管協作,顯著提升了中國管理跨境稅源和服務跨境納稅人的水平,維護了國家利益,促進了稅收環境公平。例如,中國反避稅對稅收的直接貢獻從2005年的4.6億元增至2014年的523億元,增長約114倍;2011年以來中國處理享受稅收協定待遇申請24 660件,其中涉及港澳安排11 034件,為企業或個人減免稅額346億元。①《營改增紅利持續釋放新舉措 開創稅收新局面》,國家稅務總局網站,2015-01-28。

(二)話語平臺正向深度拓展

中國國際稅收話語主要憑借自身參與國際組織和區域性稅收組織(相關國家)交流合作、國際稅收會議等來表達。近年來,隨著中國與國際組織和區域性稅收組織等交流合作不斷深化,中國的國際稅收話語平臺正逐步向廣度和深度拓展(見表1)。

(三)話語聲音日益增大

1.中國國際稅收新理念和新方法被認同、推廣。

經過改革開放三十多年來的不懈探索,中國根據自身實踐總結出來的具有中國特色的國際稅收新理念和新方法逐漸被認同、推廣。近年來,中國稅務部門更加積極地參與應對BEPS行動計劃、聯合國國際稅收規則制定和稅收情報交換國際規則制定,有力維護了中國及發展中國家的稅收權益。例如,針對現有國際稅收規則落后于數字經濟和新型商業模式發展步伐以及跨國公司利用避稅港避稅而導致的BEPS問題,中國向OECD提出修改數字經濟稅收規則、“利潤在經濟活動發生地和價值創造地征稅”等1 000多項立場聲明和意見建議,成功將中國及發展中國家的觀點和理念滲透到BEPS行動計劃成果之中。同時,積極發揮中國擔任聯合國國際稅收合作專家委員會成員的作用,參與《聯合國發展中國家轉讓定價手冊》的修訂工作,針對中國勞動力成本低、市場大、需求旺等特點,提出“成本節約、市場溢價”等創新性觀點和主張,較好地維護了中國及發展中國家利益。①《中國積極參與全球合作 提升稅收治理水平》,國家稅務總局網站,2015-11-9。

表1 中國參與國際及區域性稅收組織交流合作情況

2.利用OECD等國際稅收話語平臺,提高中國稅收話語聲音。

第一,中國作為OECD的觀察員,通過參加OECD高級別的稅收會議以及其下屬的財政事務委員會(以下簡稱“CFA”)專業會議和相關專題研究,提出觀點和立場,提升自己的稅收話語權。

第二,中國通過參與始于2013年的金磚國家稅務局長定期會晤機制,提出深化金磚國家稅收合作建議,②《王軍在金磚國家稅務局長會議上強調 對跨國避稅零容忍》,國家稅務總局網站,2015-11-23。參加和舉辦亞洲稅收管理與研究組織(以下簡稱“SGATAR”)年會,提出對SGATAR進行改革等建議,以及以成員身份加入國際聯合反避稅中心(以下簡稱“JITSIC”),全面參與其各項工作等,不斷提升國際稅收話語權。

第三,中國多次在國際場合呼吁對發展中國家在信息系統和人員培訓等方面給予技術援助,并通過簽署旨在提升發展中國家稅收征管能力的雙邊和多邊合作項目,如在中國舉辦多邊培訓等,幫助發展中國家和低收入國家提高稅收征管能力,發揮中國作為負責任大國的積極作用。

(四)話語傳播方式更為有效

1.通過權威期刊、報紙,及時傳播中國稅收話語。

《國際稅收》雜志的影響尤為凸顯,主要通過:第一,中英文雙語及時、完整地刊登中國最新稅收法律、法規;第二,與國家稅務總局國際稅務司緊密合作,及時刊載最新中國國際稅收法規和政策解讀,以及對BEPS行動計劃的深度解析等,用世界易于接受的語言,讓中外讀者及時了解中國稅收的最新變化情況。《稅務研究》、《中國稅務》雜志和《中國稅務報》等也都以宣傳、解讀、專題、廣泛討論等多種方式,及時報道和刊登中國稅收改革文章、法律法規、各地稅收實踐和探索活動等,積極向國內外傳播中國稅收話語。

2.利用網絡平臺,在線傳遞中國稅收話語。

國家稅務總局門戶網站不僅設置服務全體納稅人的中國稅收新聞、政策法規、納稅申報和熱線電話咨詢等欄目網頁,而且用中英文發布《中國稅務年度報告》和《中國預約定價安排年度報告》等,介紹國家稅收發展戰略以及中國預約定價安排工作的理念和方法,向國內外在線傳遞中國稅收話語。中國各省級稅務機關通過制作中英文電子稅務網頁、編寫中國國際稅收政策指南等,在為境內外納稅人提供良好納稅服務的同時,也傳播著中國稅收話語。

(五)人才隊伍建設正在加強

為打造一支現代化稅務領軍人才隊伍,國家稅務總局于2013年發布了《全國稅務領軍人才培養規劃(2013-2020)》,迄今已經完成三批全國稅務領軍人才的選拔工作。通過稅收科研、各項集中培訓和實踐鍛煉,培養領軍人才成為稅收領域尤其是國際稅收領域的高端人才。全國國際稅收工作會議亦將稅收專業人才培養、稅收隊伍建設作為一項重要任務加以落實,并提出了“要合理配備國際稅收管理人員,在3至5年內,在跨境稅源較為集中的省、市(地),將國際稅收管理人員配備到稅務干部總數的3%左右”①《國家稅務總局:強化跨境稅源風險管理 完善四大機制建設》,中央政府門戶網站,2013-07-29。的工作目標。

三、中國國際稅收話語權存在的問題

(一)維護中國稅收權益的實力還不強

近年來,中國攜手OECD成員國,平等參與G20稅改的BEPS行動計劃,在國際稅收規則制定過程中,更加主動地發出自己的聲音。但在維護自身利益的總體戰略方面,碎片化問題較嚴重,國內稅收法治環境和管理基礎比較薄弱,國際稅收專業人才嚴重匱乏,在核心的國際稅收話語平臺上影響力較小,維護自身及其他發展中國家利益的稅收軟實力尚需加強。

(二)服務于開放型經濟新體制的能力還不夠

中國構建開放型經濟新體制,需要稅務機關在稅制建設、納稅服務和稅收征管等方面予以支持。目前,稅務部門在服務“引進來”企業方面,稅收法治化、透明度有待提高;在服務“走出去”企業方面,差異化的國別納稅服務還不到位;在服務“新經濟”企業方面,稅收征管手段還較落后。

(三)參與多邊稅收征管合作的經驗還不足

在經濟全球化時代,納稅人跨國經營的無國界性與稅收管理有國界性之間的矛盾,特別是各國稅法規定上的差異及其銀行法關于金融隱私權設置的嚴格保密制度,造成了稅收管理的信息不對稱,給逃避稅行為留下了空間,使稅收征管面臨嚴峻挑戰。雖然中國已簽署和批準了《多邊稅收征管互助公約》,但由于加入時間較晚,執行該公約的經驗還不足。

四、提升中國國際稅收話語權的戰略對策

(一)中國正處于國際稅收話語權建設的機遇期

國際金融危機的深層次影響還在繼續,世界經濟仍處于深度調整期,而BEPS項目成果正進入轉化期。中國作為世界第二大經濟體和發展中大國,應在促進全球強勁、可持續和平衡增長中發揮建設性作用,積極履行習近平主席在G20第九次峰會上提出的“加強全球稅收合作,打擊國際逃避稅,幫助發展中國家和低收入國家提高稅收征管能力”的承諾,在構建新的國際稅收規則體系的新時代擁有重大話語權,為提升全球稅收治理水平提供重要推動力。②《盤點2014:中國外交豐收之年》,中國外交部網站,2014-12-24;廖體忠. 國際稅收規則重塑背景下國國際稅收的定位與發展[J]. 國際稅收,2014,4.

當今,中國正在加快推進“一帶一路”建設、京津冀協同發展、長江經濟帶三大戰略,并將通過“十三五”規劃的實施,實現全面建成小康社會目標。中國稅務部門也正在推進《深化國稅、地稅征管體制改革方案》③中央深改組審議通過《深化國稅、地稅征管體制改革方案》,新華網,2015-10-13。等重大措施,并與BEPS項目成果轉化緊密配合,形成合力,實現2020年稅收現代化目標。④國家稅務總局局長王軍《新年獻詞:踏上稅收現代化的新征程》,國家稅務總局網站,2013-12-31。這必將為中國話語權、中國國際稅收話語權贏得更大的提升空間。

(二)制定戰略應對國際稅收話語權的挑戰

1.戰略目標。

中國應在2020年基本實現稅收現代化的同時,建立起提升中國國際稅收話語權的制度框架,在夯實稅收話語基礎、拓展稅收話語平臺、設計稅收話語議題、打造“互聯網+稅務”和建設稅收人才隊伍五大方面取得重大進展(見圖3)。

2.重點舉措

(1)不斷堅固稅收話語基礎

提升中國國際稅收話語權需要深化國稅、地稅征管體制改革,結合BEPS成果轉化,完善以“職能定位完整、法律體系完備、管理體制健全、管理手段先進”②廖體忠. 國際稅收規則重塑背景下中國國際稅收的定位與發展[J]. 國際稅收,2014,4.為內容的國際稅收治理體系。首先,應積極參與后BEPS工作議程,同時,根據中國的實際情況,有重點、有步驟地推進BEPS最新成果轉化,制訂和完善國際稅收相關法規,配合國內有關稅收法律法規的修訂工作,進一步完善國內稅法,在保障中國參與國際稅收規則制定的成果落實到位的同時,夯實中國稅收法治基礎。

其次,以吸引外資和促進對外投資為宗旨,結合“一帶一路”戰略的推進,有針對性地開展稅收協定、情報交換協定的談簽和修訂工作等,使中國國際稅收法律體系在兼顧國際慣例的同時,更能體現中國的實際利益,更有利于保護納稅人的權益,提高稅法遵從水平。

第三,通過繼續完善反避稅工作、非居民稅收管理、走出去稅收管理、國際稅收征管協作四項工作機制,提升信息管稅的能力,進一步拓展國際稅收信息來源和多邊合作平臺,提高國際稅收管理戰略的前瞻性和有效性,提升中國國際稅收話語權。

(2)深度拓展稅收話語平臺

隨著全球經濟格局調整和中國綜合實力的增強,中國應從接受既有規則參與國際稅收事務,轉向在擁有發言權、參與決策權和議程設置權的國際稅收話語平臺上,更加積極主動地參與國際稅收事務。

第一,在擁有參與決策權的G20國際稅收話語平臺上,中國繼續積極參與后BEPS工作議程,如談判與起草《多邊工具》等,與國際社會攜手為構建新的國際稅收秩序貢獻中國智慧。

第二,在擁有議程設置權的金磚國家組織話語平臺上,中國應積極推進金磚國家稅務局長會晤機制下更為務實的稅務合作。如建立稅收政策和征管方面的定期交流機制,聯手推動BEPS成果轉化和落實。再如,充分利用金磚國家開發銀行資金,幫助發展中國家提高稅收征管能力,更加有效地發揮金磚國家稅收合作的影響力。

第三,繼續在聯合國國際稅收專家委員會發揮領導作用,積極參與OECD的交流合作,全面參與JITSIC的項目和案件協作,積極開展與東盟的稅收協調以及推動SGATAR改革進程等,為營造公平的國際稅收環境獻計獻策。

(3)精心設計稅收話語議題

中國將于2016年承辦第十屆稅收征管論壇(FTA)大會和G20峰會,以此為契機,與參會各方廣泛溝通,設計好人們關注且意義重大的稅收征管議題,通過多種媒體做好大會宣傳,發表中國的觀點和立場等,有助于擴大中國稅收話語的影響力。中國稅務部門要服務國家多邊政治和經濟外交大格局,一方面,通過為“一帶一路”沿線國家稅務人員和留學生舉辦稅收講座或培訓,與其分享OECD智庫經驗和中國發展經驗,繼續幫助發展中國家提高稅收征管能力;另一方面,創新服務于“一帶一路”的“引進來”方式,謀劃在總部位于北京的亞洲基礎設施投資銀行設立國際稅收協調機構,增強中國稅收話語的主動權。

(4)打造強大“互聯網+稅務”

中國稅務部門已于2015年開始推動《“互聯網+稅務”行動計劃》,要實現到2020年“互聯網+稅務”應用全面深化、智慧稅務初步形成、基本支撐稅收現代化。同年,在國家稅務總局官方網站開通稅務服務“一帶一路”戰略專題網頁,分國別設立稅收指南、國家有關稅收政策等專欄。并將著手建設國家稅務總局12366上海(國際)納稅服務中心,打造“六能”型輻射全國、面向世界的國際化高端納稅服務平臺,服務于“一帶一路”戰略和“走出去”企業。①《中國積極參與全球合作 提升稅收治理水平》,國家稅務總局網站,2015-11-9。

(5)加強稅收人才隊伍建設

第一,拓寬國際稅收專業人才發揮作用的舞臺。國家稅務總局在加強國際稅收領軍人才培養的同時,需加快實施向重要的國際稅收組織和貿易伙伴國派遣稅務官員計劃。這有助于增強中國獲取海外稅收情報的能力,更好服務于“一帶一路”和企業“走出去”戰略。

第二,擴充國際稅務管理機構,建立大企業與國際稅收管理團隊機制。一方面,國家稅務總局在國際稅務司已增設反避稅處的基礎上,仍需增設國際稅收情報、調查、合作等管理處,相應增編國際稅收專業人員;另一方面,在已建立的BEPS工作小組基礎上,還應聯手跨境稅源集中的省市稅務局,建立大企業與國際稅收管理團隊,以推進BEPS成果結合中國國情更有效地落實,進而提升稅務部門服務中國開放型經濟新體制的能力。

[1]龐中英. 重建世界秩序:關于全球治理的理論與實踐[M]. 中國經濟出版社,2015.

[2]馬化騰等. 互聯網+:國家戰略行動路線圖[M]. 中信出版集團,2015年.

[3][美]約瑟夫·奈. 軟實力[M]. 中信出版社,2013年.

[4]張國慶. 媒體話語權[M]. 中國人民大學出版社,2012.

[5]廖體忠. 國際稅收合作迎來明媚陽光[J]. 國際稅收,2015,10.

[6]高闊. 提升我國國際話語權的思考[J]. 環球中國,2012,12.

課 題組 組長:付樹林 劉馨穎

課題組副組長:梁若蓮 何 楊

課題總報告執筆:劉馨穎 梁若蓮 何 楊 毛曉紅 劉書因

課題總報告總撰:付樹林 劉馨穎

課題組其他成員:李本貴 陳 琍 周詠雪 王振球 霍 軍 李 兵 秦泮義 羅世林 徐 晨 聞傳國 宋 雁

責任編輯:惠 知

A Research on Improving the Discourse Power of China

A Research Group of the Tax Science Research Institute of the State Administration of Taxation

This paper analyses the connotation and essence of tax discourse power. Based on the achievement of China’s international tax discourse power,the paper discusses the existing problems and puts forward some strategic countermeasures from the following perspectives,including tax discourse foundation,discourse platform,topic,internet plus taxation and talents team-building.

Tax discourse power Tax soft power International taxation BEPS Action Plan

F810.42

A

2095-6126(2016)01-0006-07