俄羅斯:積極融入國際經濟體系謀求擴大稅收話語權*

2016-08-31 03:13:55于樹一中國社會科學院財經戰略研究院北京100028

國際稅收 2016年1期

關鍵詞:經濟

于樹一(中國社會科學院財經戰略研究院 北京 100028)

俄羅斯:積極融入國際經濟體系謀求擴大稅收話語權*

于樹一(中國社會科學院財經戰略研究院 北京 100028)

在經濟全球化背景下,稅收話語權與國家稅收權益最大化處于連鎖鏈條的兩端,主權國家要最大限度地爭取本國稅收權益,必須著力擴大國際稅收話語權。近年來,俄羅斯積極融入國際經濟體系,著力謀求擴大國際話語權。關注俄羅斯稅收話語權的擴大路徑,對于全面了解俄羅斯近年來經濟、稅收體系的發展具有重要意義,亦對同為金磚國家的中國具有參考價值。

一、稅收話語權的擴大路徑

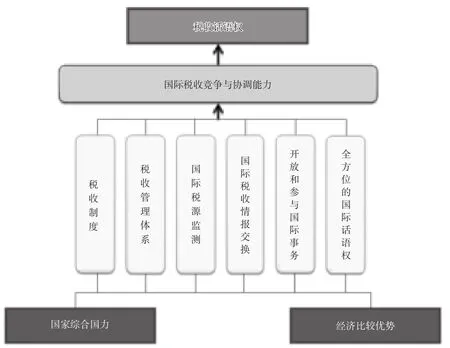

擴大稅收話語權,需要首先厘清稅收話語權與哪些因素相關聯,然后基于本國的政治、經濟和社會制度,將這些因素串聯成最適合本國的稅收話語權擴大路徑,以實現稅收權益最大化。從理論上判斷,稅收話語權一般會沿著如圖1所示的路徑擴大。

稅收話語權可以劃分為三個層次:國家綜合國力和經濟比較優勢的增強是擴大稅收話語權的基礎;國際稅收競爭與協調能力的提高則是擴大稅收話語權的最后一站;而中間要對內完善稅制與稅收管理體系,對外做好國際稅源監測與國際稅收情報交換、積極開放和參與國際事務、全方位擴大本國的國際話語權。

圖1 擴大稅收話語權的一般路徑

(一)稅收話語權的基礎:國家綜合國力和經濟比較優勢

綜合國力是一國所擁有的生存、發展以及對外部施加影響的各種力量和條件的總和,表現為綜合性的實力。阿什利·泰利斯(2002)認為,綜合國力首先體現為一國在給定時間上控制經濟創新周期的能力,并利用這種控制能力形成有效的軍事能力,進而穩定政治環境,保持國家的戰略優勢,為從國際體系中獲益提供基本條件。①阿什利·泰利斯著.門洪華,黃福武譯.國家實力評估[M].北京:新華出版社,2002.從中可以看出,一國的綜合國力越強,其國際稅收話語權就越大。

比較優勢理論最初是國際貿易的理論基礎,即各國要素稟賦、勞動生產率、成本等方面的差異是促成國際貿易實現的原因。目前,比較優勢理論廣泛適用于各種國際競爭與合作領域。國際稅收話語權涉及國際間的稅收競爭與合作,而稅收屬于經濟范疇,因此經濟比較優勢對一國的稅收話語權具有基礎性的意義,其中,經濟結構、稅制體系和稅收管理水平方面的比較優勢是核心因素。

(二)稅收話語權的載體:國際稅收競爭與協調能力

近年來,隨著經濟全球化的發展,國際稅收競爭逐漸擴大到國際稅源劃分層面,競爭手段也從簡單的降低稅率、實施稅收優惠發展到國際稅收話語權的爭奪。惡性的稅收競爭不但會違反國際稅收法律宗旨和稅收公平原則、加大國際反避稅的難度,而且會扭曲資源配置、侵蝕各國稅基,甚至是損害國家的稅收主權。在這種情況下,國際稅收協調逐漸成為國際社會的現實需求。事實上,國際稅收協調已經不單純是經濟領域的問題,而是上升到外交的層面,成為增強本國稅收汲取能力、防止稅收流失、維護本國稅收權益的有效途徑。在稅收協調的過程中,決定因素往往是一國的稅收話語權,稅收話語權越大,國際稅收協調的成本越低、效果越好,而國際稅收協調能力則是衡量稅收話語權的載體。

(三)稅收話語權的影響因素:國內因素和國際因素

一個國家的稅制體系、稅收管理水平、稅源監測能力和情報交換能力等因素對于本國稅收話語權具有重要影響,這包括國內和國際兩個方面的因素。

從國內因素來看,稅制制度和稅收管理水平對稅收話語權的影響很大。一國的稅收制度越完善,稅收管轄權界定得越明晰,有關跨國(國際)稅源的稅法條款規定得越細致,國際稅收爭議和仲裁的法律越完備,其稅收話語權就越大;一國的稅收管理體系越完善,稅收管理手段越先進,稅收管理的效率越高,專業化的人力資本越豐富,稅收話語權就越大。

從國際因素來看,一國對外開放程度及國際稅源監測能力、國際稅收情報交換能力等對稅收話語權影響很大。一是對外開放與參與國際事務的程度,一般來說,綜合國力和比較優勢越大的國家融入國際社會的程度越大,其各方面的國際話語權越大。二是國際稅源監測,這是把握國際稅源運動規律、加強國際稅源分析預測、對跨國(境)納稅人進行納稅評估的重要環節,國際稅源監測能力越強,一國掌握國際稅收的信息和依據越多,稅收話語權越大。三是國際稅收情報交換,一般在締結稅收協定的國家間進行,一國與締約國稅收情報交換機制越完善,掌握的國際稅收信息越多,稅收話語權就越大。

二、俄羅斯稅收話語權擴大的路徑

自普京執政以來,圍繞著重振俄羅斯大國地位的歷史任務,俄羅斯進行了全方位戰略部署。早在 2003年的國情咨文中,普京就指出:“在可預見的將來,俄羅斯應當在世界上真正強大的、經濟先進和有影響力的國家中占一席之地”。在此過程中,俄羅斯主張外交政策要“經濟化”,堅持務實和效益原則,為經濟建設服務。②王煜瓏:《俄羅斯經濟外交研究》,《學理論》 2014年第21期。正因如此,俄羅斯的國際話語權在過去一段時間里得以實質性地擴大,在國際稅收領域也不例外。

(一)運用經濟比較優勢

俄羅斯自然資源豐富,是全球最大的能源出口國、世界能源的穩定供給者,這樣的經濟比較優勢為其稅收話語權的擴大奠定了堅實的基礎。比如,俄羅斯是全球石油生產大國,其產能高低能夠影響全球的石油供給。俄羅斯的石油出口稅和開采稅的稅負由俄羅斯石油生產企業承擔,在俄羅斯經濟低迷的情況下面臨增稅壓力,一旦其提高石油出口稅與開采稅,將導致石油和石油產品的產量下降,造成全球石油供給下降。另外,俄羅斯還具有石油管道優勢,可以中斷某些國家的石油供應,也擁有對俄羅斯過境原油征稅的談判籌碼。可見,俄羅斯在能源稅收方面有較大的國際話語權。在資源方面也是一樣,如俄羅斯憑借木材的供給優勢爭取了較大的稅收話語權,與歐盟、美國就木材出口稅進行過持續的談判。

(二)完善稅收制度

在某些經濟學家眼中,稅制改革堪稱俄羅斯獨立以來進展最為順利、成效最為顯著的改革之一。其個人所得稅、企業所得稅和增值稅等主要稅種都經歷了以稅率降低、稅制簡化、稅收中性增強、稅收負擔減輕為宗旨的改革,時至今日,俄羅斯稅制已基本符合市場經濟對現代稅收制度的要求。①童偉:《俄羅斯稅改成效顯著》,《中國社會科學報》2011年3月22日。與此同時,主要稅種都有涉外稅收的明確規定。例如,對非永久性居民、外籍人員個人所得征收個人所得稅的規定,對外國公司征收公司利潤稅的規定,對進出口商品和服務征收增值稅、關稅以及相關稅收優惠的規定,等等。緊跟時代的步伐,俄羅斯針對網購境外商品的熱潮也出臺了相應的征稅辦法。除此之外,俄羅斯國際稅收法規體系逐步完善,具有比較完整的國際稅收法律框架。②目前,俄羅斯國際稅收法規體系構成如下:《俄羅斯聯邦稅法典》、《俄羅斯聯邦海關法典》、《俄羅斯聯邦海關稅則》、《俄羅斯聯邦外國投資法》、《關于對商品進口實施特別保障、反傾銷和反補貼措施法》、《對外貿易活動國家調節原則法》、《對外貿易活動國家調節法》、《在對外貿易中保護國家經濟利益措施法》、《出入境管理法》、《經濟特區法》等。以市場經濟為主導,建立科學穩定的稅制體系對于俄羅斯擴大稅收話語權無疑是有利的。

(三)擴展話語平臺

話語平臺是話語權擴大和實現的載體,國際組織、國際合作、國際交流等均包含在內。近年來,俄羅斯積極參與國際事務,全方位融入國際社會,國際話語平臺得到有力擴展。其中,稅收話語平臺也迅速擴展,目前主要有如下7個方面:

一是廣泛簽訂雙邊國際稅收協定。據統計,俄羅斯在獨立后已與52個國家簽訂了雙邊稅收協定,這是俄羅斯在擴大稅收話語權方面最早且最多使用的平臺。

二是加入WTO。2011年俄羅斯被批準正式加入WTO,向稅收國際化目標邁出了實質性的一步。稅收國際化要求其稅收制度與國際通行的規則和慣例接軌,加入WTO推進了俄羅斯關稅體系的國際化和標準化。

三是參與歐亞經濟聯盟。2015年1月1日歐亞經濟聯盟正式啟動,目前已有俄羅斯、白俄羅斯、哈薩克斯坦、亞美尼亞、吉爾吉斯斯坦五國加盟。俄、白、哈三國之間的稅收合作已經歷了關稅聯盟、歐亞經濟共同體、統一經濟空間、關稅同盟四個形態,而歐亞經濟聯盟是關稅同盟的升級版,其綱領性文件《歐亞經濟聯盟條約》涉及能源、交通、工業、農業、關稅、貿易、稅收和政府采購等諸多領域。歐亞經濟聯盟是俄羅斯稅收話語權擴大的重要區域性平臺。

四是舉辦圣彼得堡國際經濟論壇。該論壇迄今已連續舉辦19屆,成為新興經濟體和發展中國家共同探討經濟發展問題的重要平臺。2015年論壇以“行動起來:共謀穩定與發展”為主題,著重關注以歐亞經濟聯盟為主的區域一體化問題。該論壇平臺由俄羅斯主導,其稅收話語權借此得以持續擴大。

五是參與金磚國家稅收合作。2013年首屆金磚國家稅務局長會議在印度新德里舉行,與會各國就稅收政策和國際稅收管理等問題達成共識。2015年11月第三次金磚國家稅務局長會議在莫斯科舉行,旨在落實金磚國家領導人峰會稅收成果,就稅基侵蝕和利潤轉移(BEPS)行動計劃的后續執行情況進行交流,明確推進金融賬戶涉稅信息自動交換標準的實施準備工作,以及共同幫助發展中國家提高稅收征管能力。借助這一平臺,俄羅斯稅收話語權得以在金磚國家擴大。

六是參與八國集團(G8)和二十國集團(G20)。2008年國際金融危機以后,財政收入減少問題成為世界大部分國家面臨的共性難題,亦成為G8和G20聚焦的議題。例如,2013年6月召開的G8峰會提出,世界各地的稅務機關應自動共享信息以打擊逃稅行為,國家應該改變規則,避免跨國企業轉移利潤避稅。2013 年7月召開的G20財長會議正式批準解決國際避稅問題和增強國際協作的報告,旨在共同打擊跨國避稅,對國際稅收系統進行大規模改革,消除企業可用以避稅的制度漏洞,同年9月召開的G20峰會也將逃稅漏稅列為重要議題之一。2015年9月召開的G20財長和央行行長會議更是確定了防止避稅措施的總體框架。盡管俄羅斯在G8和G20體系下并沒有主導權,但這兩大國際組織仍是俄羅斯可借以發聲的平臺,有利于其稅收話語權的擴大。目前,俄羅斯已宣布將自2018年起加入G20稅收信息自動交換系統。

七是主辦或參加國際會議。如2008年11月召開歐盟—俄羅斯高峰會議,重開俄歐伙伴關系協議會談,重點討論了俄羅斯“入世”問題,特別是俄木材出口關稅;2012年在莫斯科舉行歐盟航空碳稅特別會議,32個國家代表共商歐盟征收航空碳排放稅的對策。

此外,俄羅斯還在經濟合作與發展組織(OECD)框架內加入雙邊稅收信息問答協定,并積極參與在OECD框架內的國際稅收法則制訂;在亞太經合組織(APEC)框架內推進地區一體化進程,支持亞太自貿區(FTAAP)的設想;積極推動與東盟的稅收合作,等等。

三、俄羅斯稅收話語權擴大的不利因素

近年來,出現了一些不利于俄羅斯稅收話語權擴大的因素,包括經濟結構單一、西方國家的經濟制裁、影子經濟、逃避稅嚴重等。

(一) 綜合國力弱化

2015年前三季度俄羅斯GDP同比下滑3.8%,俄羅斯經濟發展部預計,2015年俄工業生產將下降2.5%至3%,固定資產投資仍處于負增長,俄羅斯的衰退將持續至2018年。俄羅斯財長西盧阿諾夫表示,在低油價和國際制裁的背景下,預計2015年俄羅斯經濟將萎縮3.8%。目前,能源經濟約占俄羅斯GDP的四分之一,能源出口占俄羅斯貿易接近70%,大宗商品價格的持續低迷使得該國經濟面臨很大的困境,金融和財政也受到嚴重破壞。此外,西方制裁對俄羅斯經濟有較大沖擊,與此同時,俄羅斯還面臨較大的通貨膨脹壓力,2015 年8月消費者價格指數高達15.8%,環比上漲0.4個百分點。由于油價大跌、投資風險加大、投資吸引力下降,近兩年來俄羅斯盧布對美元匯率累計貶值53.5%。這使得俄羅斯居民實際收入下降,進而影響國內消費。據俄國家統計局數據,2015年上半年俄居民實際收入減少3.1%。綜合分析,俄羅斯經濟有陷入惡性循環的風險,綜合國力出現弱化趨勢,其稅收話語權擴大的最重要的基礎面有所動搖。

(二) 稅收管理體系欠完善

俄羅斯的“影子經濟”由來已久、規模龐大。影子經濟因為其特征,均未在官方機構注冊,不向國家申報收入,其產值不能納入國民生產總值,國家也無法對其實行稅收管理和監控,致使國家稅收大量流失。①劉軍梅、瑪雅科娃:《俄羅斯的“影子經濟”:變化歷程、影響因素與趨勢判斷》,《俄羅斯中亞東歐研究》2012年第1期。與此相應,俄羅斯納稅評估體系尚不完善,稅務當局難以對納稅人申報內容的真實性進行評估和核實,難以發現稽查線索保證稅款如實入庫,使得大量資產躲在避稅天堂,導致偷、漏稅面很大。俄羅斯稅收管理體系與現代稅收管理要求的差距,在很大程度上削弱了其稅收話語權。

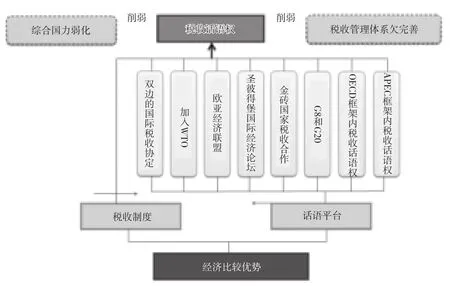

綜上所述各種情況,筆者將俄羅斯稅收話語權的擴大路徑及其不利因素繪制成圖2。

圖2 俄羅斯稅收話語權的擴大路徑

依據稅收話語權擴大的一般路徑來審視俄羅斯稅收話語權擴大路徑可以發現:從稅收話語權擴大的基礎來看,經濟比較優勢突出,但綜合國力弱化;從載體來看,國際稅收競爭與協調能力有所提高;從國際因素來看,全方位對外話語平臺建設已成為其擴大稅收話語權的核心;從國內因素來看,稅收制度日趨完善,但稅收管理水平仍然較為落后、低效,而綜合國力弱化則成為俄羅斯稅收話語權進一步擴大的最大瓶頸。

* 本文系中國社會科學院財經戰略研究院創新工程項目“深化財稅體制改革與建立現代財政制度研究”的階段性成果。

責任編輯:高 陽

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33