普惠金融視角下農戶借貸行為分析與福利效果測算

2016-09-01 00:57:08陳曉聲吳曉忠張志超

中國流通經濟 2016年3期

陳曉聲,吳曉忠,張志超

(1.南開大學經濟學院,天津市300071;2.常州大學商學院,江蘇常州213164)

普惠金融視角下農戶借貸行為分析與福利效果測算

陳曉聲1,吳曉忠2,張志超1

(1.南開大學經濟學院,天津市300071;2.常州大學商學院,江蘇常州213164)

摘要:在普惠金融體系中,農戶借貸需求是其金融需求的重要方面,農戶借貸需求行為的模型分析表明,農戶文化程度越高、勞動力人數越多以及擁有村干部身份,其獲得貸款的可能性就越大;農戶獲得貸款的可能性與其擁有的耕地面積、住房價值、家庭總收入和非農收入比例呈正向關系;農戶的教育支出和醫療支出更傾向于非正規金融;農戶面臨的金融環境與獲得貸款的可能性存在正向關系。正規金融機構更注重農戶家庭因素和農戶的資產狀況,非農收入比例在獲得非正規金融貸款時作用顯著。在普惠金融下,農戶借貸行為可使農戶福利得到提高,特別是對農戶的償債能力和借貸傾向所起的支撐作用較大,而在農村金融環境、農村醫療支出、教育支出、農戶居住地銀行網點的分布和金融政策宣傳程度等方面雖有一定影響,但變化程度遠小于農戶基本特征、償債能力等方面的變化程度。農村金融應進一步加強供給側改革,發揮普惠金融的供給作用,加強農村投資、教育、醫療等基礎設施和服務的供給。

關鍵詞:普惠金融;借貸行為;福利效果;可行能力理論

一、引言及相關文獻綜述

伴隨著農村經濟體制改革的推進,我國農村經濟體制改革由傳統的調整土地關系轉向多元化發展,農戶由單純的集體消費模式轉向集消費和生產于一體的模式,農戶的產業活動和收入來源渠道也呈多元化和復雜化的局面。一方面,農戶種養業以外的產業不斷擴大,農戶產業活動呈多元化趨勢。近年來,隨著鼓勵“大眾創業,萬眾創新”政策的密集出臺,部分具有技術和管理經驗的農民工陸續返鄉創業,人力資源和社會保障部2015年上半年監測數據顯示,2015年6月末,全國定點監測的500個行政村本地非農就業人數為6.0萬人,比上年同期增長3.3%,其中勞動力自主創業1.3萬人,同比增長3.1%,高于轉移就業總人數的增幅。另一方面,農戶家庭總收入來源渠道多樣,且家庭經營收入占比呈不斷下降趨勢。農戶家庭總收入主要有工資性收入、經營性收入、財產性收入和轉移性收入等,其中農戶家庭經營收入所占比重已由2000年的71.55%下降到2014年9.2%。農戶不同的經濟行為導致不同層次的金融需求,除了基本的存貸款需求之外,還有結算、匯兌、租賃等一系列金融服務的需求。對此,黨的十八屆五中全會指出:“增加公共服務供給,從解決人民最關心最直接最現實的利益問題入手,提高公共服務共建能力和共享水平。”而當前我國大力發展普惠金融體系,強調一切有金融服務需求的群體都應享有金融服務的平等機會,尤其是讓被排斥于正規銀行體系之外的眾多中低收入者獲得金融服務,對滿足農戶多樣化的金融服務需求具有戰略性意義。

在普惠金融體系中,農戶信貸需求仍是當前農戶需求的主要方面,而農戶信貸需求影響因素以及信貸前后農戶福利的變化一直備受學術界關注。國外學者主要從發展中國家二元農村信貸市場入手,基于正規金融和非正規金融在篩選、監督和執行合約成本等方面的差異,研究農村借貸的需求因素和福利因素。[1]其中,農戶對融資渠道的偏好、[2]農戶個體信息[3]以及農戶借款用途[4]等對信貸需求的影響較大,而農村金融市場的不完善、農村金融貸款覆蓋面低等原因導致農戶信貸需求受到嚴重約束,制約了農戶家庭生產和福利的獲得。[5]我國學者主要是基于以下兩個方面進行研究:第一,在農戶信貸需求的影響因素方面,各學者指出的信貸影響因素各異。如秦建國、呂忠偉、秦建群[6]通過調查問卷研究西部地區農戶借貸行為的影響因素,認為個人與家庭特征、經濟特征、環境特征等都是影響農戶借貸行為的因素,特別是家庭年收入、農戶規模、家庭勞動負擔率等影響較為顯著。徐璋勇、楊賀[7]比較研究了正規信貸和非正規信貸供需傾向與農戶特征、社會資本的關系,指出正規金融機構傾向于具有良好政治關系資本和金融關系資本的農戶,而非正規金融機構更注重農戶的人際關系。童馨樂等[8]從需求視角出發,分析了農戶借貸行為的表現及形成原因,認為雖然正規渠道借貸作用有所增大,但非正規渠道借貸仍是農戶借貸需求的重要途徑,且農戶借貸行為受限于農戶自身能力和生產經營投資機會。第二,在農戶信貸需求與福利方面學術界形成兩種相反觀點。一種觀點認為借貸行為促進農戶福利增長。如褚保金等[9]運用內生轉換模型研究信貸配給與農戶福利水平的關系,指出信貸配給影響農戶的收入水平,對受到信貸配給的農戶增加貸款發放可顯著提高其福利水平。曹瓅、羅劍朝、房啟明[10]研究了產權抵押融資借貸的福利效果,顯示農戶產權抵押貸款對農戶的家庭收入、非農收入、生活消費和生產經營支出均有顯著的正向影響。另一種觀點認為農戶借貸無助于農戶福利的增長。如黃祖輝、劉西川、程恩江[11]研究認為金融產品對于農戶的針對性差,導致農戶正規信貸市場參與程度低,單純增加信貸供給無助于提高農戶正規貸款的覆蓋率和福利水平。葉靜怡、劉逸[12]也指出經濟欠發達農村地區投資機會不多,正規金融機構所起的作用有限,農戶缺乏大規模正規金融服務而無法得到借貸福利的提高。

在既有文獻基礎上,本文進一步研究如下問題:相對于大多數文獻主要研究農戶獲得正規和非正規金融機構信貸的總量效應,①本文調查分析農戶借貸行為并測算正規和非正規信貸的邊際效應,得出普惠金融中信貸在農戶中的深入程度;相對于傳統間接測量福利的研究方法,本文引入可行能力理論并運用模糊數學方法對福利進行更為直接的測量,使得信貸前后農戶福利的衡量更加全面完整。

二、普惠金融視角下農戶借貸需求行為分析

(一)樣本來源及研究方法

本文采用條件價值評估法(Contingent Valua?tion Method,CVM),通過設定相應的調查問卷、直接進行調研、詢問農戶借貸需求及影響因素,進而通過數據整理對真實過程進行數值驗證。在調查過程中,參照盧亞娟[13]的研究方法,先進行了預調查,對于問卷中不到位之處進行不斷修正,在調查過程中對農戶解釋了該調查的原因以及是否會產生政策影響力,以此使農戶真實反饋認知行為和決策行為。具體來說是運用廣義邏輯模型(Gener?alized LogitModel)分析四種貸款行為(同時擁有正規貸款和非正規貸款、只有正規貸款、只有非正規貸款、沒有任何貸款)。

為保證樣本的一般性和普遍性,充分考慮城鎮化進程中普惠金融的政策作用與影響力,樣本選擇了江蘇、浙江、安徽、山東、河北等30個地級市的近郊、遠郊67個鎮,132個行政村的農戶,以戶為單位進行“農戶信貸行為影響因素”調查,共發放有效調查問卷1 630份。調查內容主要包括2014年農戶的信貸渠道、農業基本經營情況、家庭經濟特征和農村金融環境等。

(二)農戶信貸需求行為的統計學分析

調查顯示,在選取的1 630戶農戶中,在2010—2014年有56%的農戶僅從正規金融途徑獲得貸款,有10.1%的農戶僅從非正規金融渠道獲得貸款,有11.2%的農戶同時從正規金融和非正規金融途徑獲得貸款,有22.7%農戶未獲得任何渠道的貸款。在非正規金融渠道中,大多數貸款主要是民間私人貸款,其利率高于銀行貸款利率且有相應的字據作為貸款依據。

而對于未獲得貸款的農戶,調查問卷顯示36%的農戶認為借款“借不到”,20%的農戶認為原因是“借款手續復雜”,11%的農戶認為借款“利息成本太高”,33%的農戶認為“不需要”貸款。

在獲得貸款的用途方面,42%的農戶貸款主要用于農業生產經營,16%農戶貸款主要用于建房,有25%農戶貸款主要用于子女教育、日常生活和看病。相對于十年前農戶獲得貸款主要用于基本生活,當前的貸款投向有所改變。

影響農戶信貸需求的主要因素包括農戶個體特征(農戶文化程度、勞動力人數、是否村干部)、農戶償債能力(自有耕地面積、住房價值、家庭總收入、非農收入比例)、農戶借貸傾向(教育支出、醫療支出)、金融環境(農戶居住地的銀行數量、金融政策宣傳程度)。各變量的統計特征見表1。

表1 影響農戶借貸因素的統計性描述

關于農戶個體特征:農戶文化程度越高、勞動力人數越多以及擁有村干部這個身份,則農戶獲得貸款的可能性就越大。關于農戶償債能力:農戶獲得貸款的可能性與其擁有的耕地面積、住房價值、家庭總收入和非農收入比例呈正向關系。關于農戶借貸傾向:教育支出和醫療支出是農戶兩項最主要的支出,這兩項支出的增加最能表現農戶對貸款需求的強烈程度,也最能導致農戶借貸行為的發生,但更多表現在非正規借貸上。關于農戶擁有的金融環境:如金融政策宣傳程度、農戶居住地銀行數量,與獲得貸款的可能性存在一定的正向關系。

(三)農戶借貸需求影響因素分析

對于廣義邏輯模型,以其中一個類別為參考類別,剩余的類別與參考類別相比較形成非冗余(Non-Redundant)的邏輯變化模型。如y有j類,對于y=i,其邏輯模型為:

其中,S表示農戶個體特征變量,E表示農戶償債能力變量,T表示農戶借貸傾向變量,F表示農村金融環境。相應的模型估計結果見表2。

表2 農戶貸款需求模型估計結果

根據表2,相較于未能獲得貸款的農戶,農戶受教育程度、家庭擁有勞動力人數、是否是村干部、住房價值、家庭總收入、教育支出等對于農戶獲得貸款有促進作用,這與前文相關論述一致。這意味著農戶的生產能力、財富狀況對借貸有正向影響:文化程度越高、住房價值越高、教育支出越多、家庭勞動力越多,農戶獲得貸款越容易;而在農戶支出方面,家庭教育支出對信貸需求有重要影響;而自身是否為村干部以及金融政策宣傳程度等金融環境也會對農戶借貸行為產生顯著作用。

與非正規借貸相比較,耕種面積、住房價值、2014年家庭總收入與獲得正規借貸正相關,且具有統計顯著性,說明正規金融機構更注重農戶家庭因素和擁有的資產狀況。農戶居住地銀行數量對于農戶獲得貸款有很大的優勢,特別是對于獲得正規性金融貸款的優勢更明顯;而非農收入比例在獲得非正規貸款時作用較為顯著,這主要是因為非農收入對于一些金融機構是難以監測的,不能準確地作為衡量農戶收入與財富的標準,導致其在非正規金融機構中作用較為顯著。這也反映出當前正規金融機構缺乏有效抵押、擔保等信息,不能進行金融產品創新以滿足農戶的貸款需求。

另外,醫療支出在非正規借貸需求上表現為正向效應,而在正規借貸需求上和總體需求上表現為負向效應,這與其前文假設相反。這主要是因為農村醫療保障體系仍不完善,農戶在需要大額醫療費用時更可靠的借款渠道是親戚朋友等民間渠道。

三、普惠金融視角下農戶借貸福利效果分析

對于測算普惠金融視角下農戶借貸前后的福利效果,本文使用森(Sen)提出的可行能力方法來定義福利的概念。[14]該方法以個體實際所能做的或者所能成為的結果來衡量個體福利的效果,是個體相關聯的功能性(Functioning)活動的集合,②不僅包含了效用的內容,還包括了自由、平等、權利等倫理方面的內容,更能清晰衡量功能性活動前后的福利效果。由于福利這種抽象概念無法運用經典數學方法進行衡量和描述,而査德(Zadeh)于1965年提出的模糊數學方法則提供了另一種思路。本文使用模糊數學方法并參考了高進云等[15]的研究成果對農戶福利變化進行測算。

(一)研究方法和相關功能性指標

福利的模糊函數一般設定為:以農戶福利狀況歸為一個模糊集X,設定農戶在獲得涉農貸款前后的福利內容為X的子集W,則第n個農戶的福利函數可以表示為,其中,x∈X,是x對W的隸屬度,隸屬度為1時福利處于最好的狀態,處于0時為最差的狀態,處于0.5時為中間狀態,也就是最模糊的狀態。

模糊估計方法的關鍵問題是選擇合適的隸屬函數以及相應的指標變量,一般情況下指標變量主要有以下三種情況:虛擬二分變量、連續變量和虛擬定性變量。設定xi是由初級指標xij決定的農戶福利的第i個功能子集,則農戶福利的初級指標可以表示為

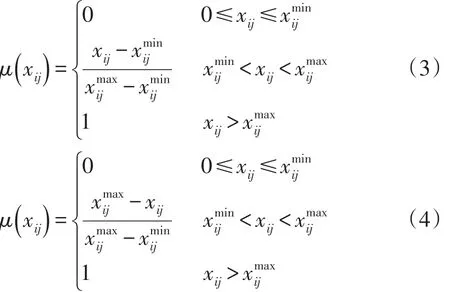

對于虛擬二分變量,由于其只存在兩種情況,其隸屬函數可表示為:

式(2)表示當農戶擁有某物xij時,該指標第i個功能子集的隸屬度為1,否則為0。

當指標為連續性變量時,可參照科里奧利和扎尼(CERIOLI&ZANI)[16]的方法,將隸屬函數設定為:

虛擬定性變量是直接通過語言定性描述從而達到對研究對象不同程度的主觀評價。假設一項研究有m種狀態,為這m種狀態可依次等距賦值,賦值越大福利越高,即虛擬定性變量的隸屬函數可設為:

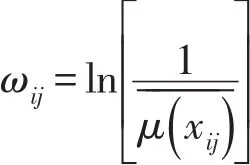

對于初級指標隸屬度,需要進一步加總成一個綜合指標,則需要賦予各指標一個權重。對于等權重指標,可以采用馬蒂內利(Martinetti)[17]提出的方法進行加總,即:

式(6)中,a1,a2,…,ak是各指標的隸屬度。當α=1時,式(6)為算數平均數;α=-1時,式(6)為調和平均數;α=0時,式(6)為幾何平均數。

對于權重不等指標,則可使用切利和萊米(CHELI&LEMMI)[18]提出的權重結構:

根據指標隸屬度和指標權重,可以得到最終的加總公式,即:

式(7)中,k表示在第i個功能子集中包含k個初級指標。

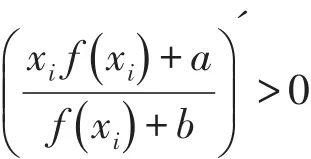

對于普惠金融下農戶借貸福利情況,可以設定以下假設條件:當評價指標單調變化時,福利指數也隨之單調變化;指標之間不存在替代關系;當指標值增加時,該指標對應的權重邊際遞減。則在這些假設下,可以進行如下推導:

設共有n個農戶,xi為第i個農戶x評價指標的隸屬度,xi∈[0,1]。設f(x)為指標x的權重函數,且f(x)≥0;令綜合評價指數為I,則有:

而根據假設,應該有:

簡化式得:

進一步計算可以得到:

通過試錯,應當選用冪函數f(x)=xa作為權重函數,且a<0,才符合上述f(x)>0,b>a>0且f'(x)<0三個條件。因此本文選用f(x)=x-0.5作為權重函數。

(二)農戶借貸福利變化測算

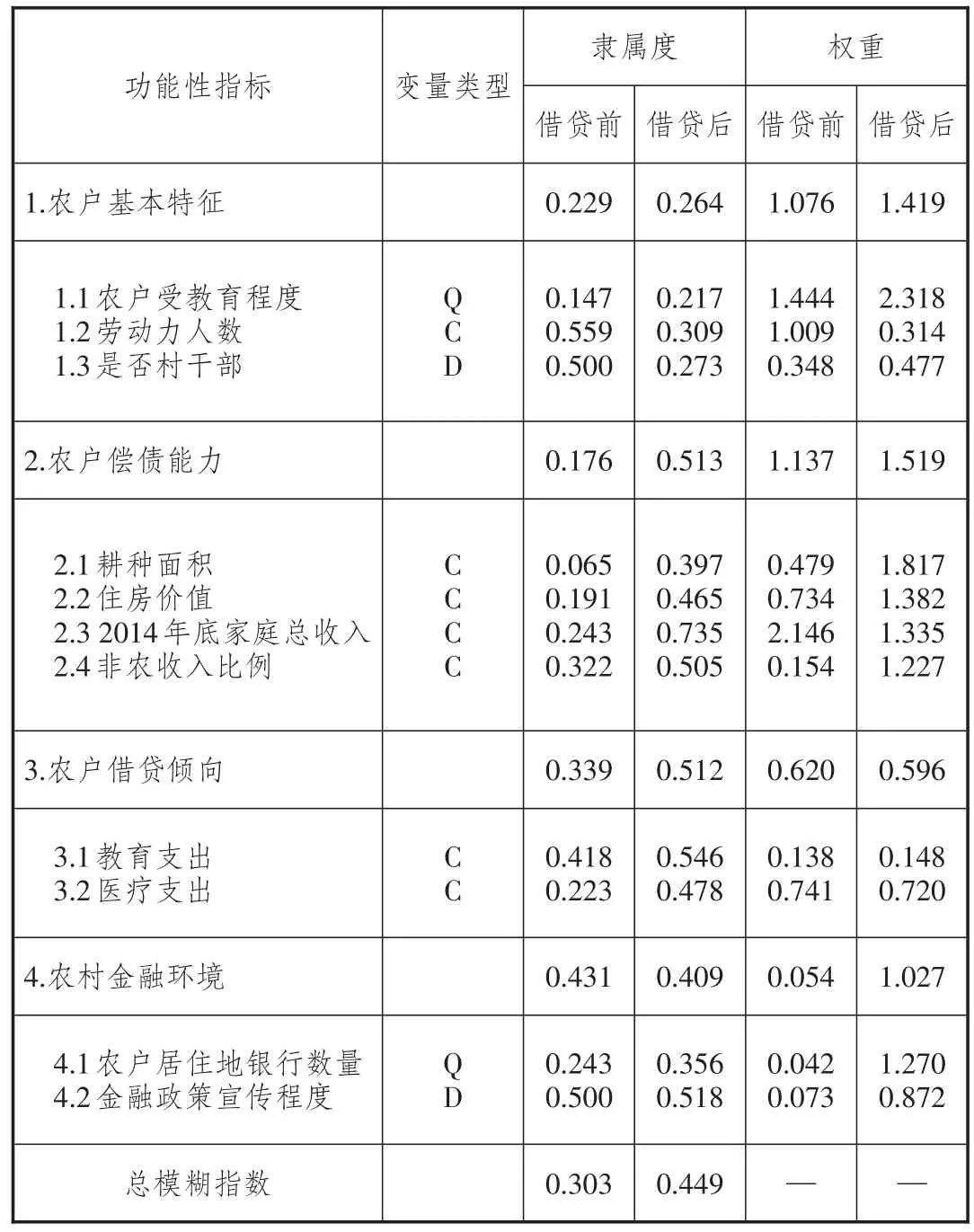

根據推導公式,選用前述影響農戶借貸行為的指標,可以研究普惠金融下農戶借貸前后福利變化,相關研究內容見表3。以下是計算部分連續性指標隸屬度時最大值、最小值的選取說明:

1.計算耕種面積時,取聯合國糧農組織規定的人均0.8畝的警戒線為最低水平,以調查地區人均耕地量為維持福利的中間狀態,以此計算最大的人均耕地面積。

表3 普惠金融下農戶借貸福利的模糊評價

2.對于住房價值、教育支出、醫療支出這三個變量,以家庭人均計算相應的最大和最小的人均數值,這兩個值分別乘以每個農戶的家庭成員個數即為每個農戶家庭可能的最大和最小支出。

3.對于家庭總收入和非農收入比例,一方面,對于總收入中的農業收入,以農地畝均收益為準,選取其中最大和最小值,再以農戶家庭人數乘以最大和最小的畝均收益,即為可能獲得的最大和最小的農業收入;另一方面,由于這兩個變量與農戶家庭中從事非農領域就業的人數有關,最大的非農收入乘以家庭非農就業人數即為非農收入。非農所占比例為非農收入占總收入的比例。

根據表3核算的內容,在普惠金融下農戶借貸福利的總模糊值由0.303增長到了0.449,增加了0.146,表明在普惠金融下農戶的福利得到了增加。普惠金融下農戶借貸對農戶福利各功能獲取情況的影響各不相同,特別是對農戶償債能力和借貸傾向所起的支撐作用較大,其各自變化的幅度為0.337和0.173。而農村金融環境、農村醫療支出和教育支出以及農戶居住地銀行網點的分布和金融政策宣傳程度對于農戶借貸前后福利影響變化雖有一定的影響,但變化程度遠小于農戶基本特征、償債能力等相應指標的變化程度。

四、相關政策建議

綜上所述,雖然近年來農戶借貸需求和借貸福利得到很大的滿足與提高,但仍存在部分因素制約金融供求,特別是農村二元經濟結構使得農村金融機構以中小金融機構為主,其傳統劣勢制約著金融服務能力的提升和進一步供給。因此農村金融需要在遵循黨中央“供給側改革”的政策號召下作進一步改革:“在適度擴大需求的同時,著力加強供給側結構性改革,著力提高供給體系力量和效率,增強經濟持續增長動力。”

一方面,進一步發揮普惠金融的供給作用,使得農戶在農業和非農方面獲得的收入進一步提高。因此在推進農村金融改革的同時,適時擴大金融服務網點,逐步推進農村互聯網金融,通過給予新型農村金融機構定向財政補貼,增強機構經營和風險撥備能力,使之更好地提供金融服務。加大金融政策和知識的普及力度,積極對接農戶金融需求,減少信息不對稱導致對貸款需求的削弱效應。此外,適時考慮引入民間資本準入制度,引導非正規金融與正規金融的相互補充。

另一方面,加強農村投資、教育、醫療等基礎設施和服務的供給,使農民在教育和醫療等方面獲得更大的福利。這需要進一步加大對農村的政府資金投入,提高財政的資源配置效率,進一步改善農民的社保、醫療衛生等條件。設立相應的教育基金和社保基金,用于解決農村地區教育落后、看病難等問題,從整體上提高農民的人力資本水平和醫療健康水平;深化農民對土地的占有和使用權,探索農村土地市場化的方式,使得農民在土地抵押和流轉等方面獲得更大收益。[19]

注釋:

①正規金融與非正規金融:正規金融是指受到相關法律約束且受相關金融機構監管的金融組織形式,這些機構主要是政策性銀行、國有商業銀行、股份制銀行、城市商業銀行、農村商業銀行和村鎮銀行等。非正規金融指正規金融體系之外,且正規金融體系未觸及而允許存在的其他金融組織形式,以彌補正規金融的不足,典型表現為儲蓄與信貸協會、典當行、民間集資等。

②阿瑪蒂亞·森在其《以自由看待發展》一書中有以下描述:“影響個人福利水平或者生活水平的不是物品本身,而是物品能夠為人們帶來什么,以及人們能夠利用這些物品做些什么。”

參考文獻:

[1]MOHIELDIN S,WRIGHT W.Formal and informal credit markets in egypt[J].Economic development and cultural change,2000(3):657-670.

[2]IBRAHIM S,ALIERO M.An analysis of farmers’access to formal credit in the nural areas of nigeria[J].African journal of agricultural research,2012(47):6249-6253.

[3]LI X,CHRISTOPHER G,HU B.Accessibility to micro?credit by chinese nural households[J].Journalof asian eco?nomics,2011(3):235-246.

[4]DUONG P,IZUMIDA Y.Rural development finance in viet?nam:a microeconometric analysis of household surveys[J]. World development,2002,(2):319-371.

[5]CARNEIRO P,HECKMAN J.The evidence on credit con?straints in post-secondary schooling[J].Economic journal,2002(2):705-734.

[6]秦建國,呂忠偉,秦建群.我國西部地區農戶借貸行為影響因素的實證研究——基于804戶農戶調查數據分析[J].財經論叢,2011(3):78-84.

[7]徐璋勇,楊賀.農戶信貸行為傾向及其影響因素分析——基于西部11省(區)1664戶農戶的調查[J].中國軟科學,2014(3):45-56.

[8]童馨樂,杜婷,徐菲菲,等.需求視角下農戶借貸行為分析——以六省農戶調查數據為例[J].農業經濟問題,2015 (9):89-96.

[9]褚保金,盧亞娟,張龍耀.借貸配給下農戶借貸的福利效果分析[J].中國農村經濟,2009(6):51-61.

[10]曹瓅,羅劍朝,房啟明.農戶產權抵押借貸行為對家庭福利的影響——來自陜西、寧夏1479戶農戶的微觀數據[J].中南財經政法大學學報,2014(5):150-156.

[11]黃祖輝,劉西川,程恩江.貧困地區農戶正規信貸市場低參與程度的經驗解釋[J].經濟研究,2009(4):116-128.

[12]葉靜怡,劉逸.欠發達地區農戶借貸行為及福利效果分析——來自云南省彝良縣的調查數據[J].中央財經大學學報,2011(2):51-56.

[13]盧亞娟.中國農村金融發展研究[M].北京:中國金融出版社,2009:60-67.

[14]SEN A.Capabilities,lists,and public reason:continuing the conversation[J].Feminist economics,2004(3):77-80.

[15]高進云,喬榮鋒,張安錄.農地城市流轉前后農戶福利變化的模糊評價——基于森的可行能力理論[J].管理世界,2007(6):45-55.

[16]CERIOLI A,ZANI S.A fuzzy approach to the measure?ment of poverty[C]//Dagum C,Zenga M.Income and wealth distribution,inequality and poverty:studies in con?temporary economics[M].Berlin:Springer Verlag,1990:272-284.

[17]MARTINETTI C.A multidimensional assessment of wellbeing based on sen’s functioning approach[J].Rivista inter?nazionale di scienze sociali,2000(2):207-239.

[18]CHEIL B,LEMMI A.A‘totally’fuzzy and relative ap?proach to the multidimensional analysis of poverty[J].Eco?nomic notes,1995(1):115-133.

[19]張志超,吳曉忠,陳曉聲.區域差異、逆向財政機制與城鄉收入差距——基于動態面板與門限面板模型的研究[J].山西財經大學學報,2014(8):1-10.

責任編輯:方程

中圖分類號:F832.43

文獻標識碼:A

文章編號:1007-8266(2016)03-0094-08

收稿日期:2015-12-16

基金項目:教育部人文社會科學重點研究基地重大項目“我國經濟社會協調發展與縮小收入分配差距研究”(11JJD790038)

作者簡介:陳曉聲(1972—),男,江蘇省揚州市人,南開大學經濟學院博士生,主要研究方向為國家財政管理理論;吳曉忠(1986—),男,江蘇省常州市人,常州大學商學院教師,經濟學博士,主要研究方向為稅收經濟學、財政金融理論與政策;張志超(1951—),男,天津市人,南開大學經濟學院教授,博士生導師,主要研究方向為現代財政理論與政策、中國財政思想史。

Analysis on Rural Households’Credit Behavior and Welfare Effect from the Perspective of Inclusive Finance

CHEN Xiao-sheng1,WU Xiao-zhong2and ZHANG Zhi-chao1

(1.Nankai University,Tianjin300071,China;2.Changzhou University,Changzhou,Jiangsu213164,China)

Abstract:The model analysis on rural households’credit behavior shows that education level,number of labors,and social status will have positive effect on the possibility of credit earning;the possibility of credit earning of rural households will also be positively influenced by their agricultural acreage,the value of their housing,their total income and non-agricultural income;informal credit is more suitable to the education and medical expenditure of rural households;and there will be positive relation between financial environment and the possibility of credit earning.In the context of inclusive finance,rural households’credit behavior will improve the welfare level of them and enhance their solvency and tendency for credit.In terms of rural finance,we should further strengthen“reform of the supply front”,give play to the role of inclusive finance in supplying,and increase the supply of infrastructure and service in terms of rural investment,education and medical care.

Key words:inclusive finance;credit behavior;welfare effect;the theory of functioning approach