資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的影響——基于中國(guó)數(shù)據(jù)的實(shí)證研究

2016-09-01 00:57:08王勁松韓克勇

中國(guó)流通經(jīng)濟(jì) 2016年3期

王勁松,韓克勇,趙 琪

(1.中北大學(xué)經(jīng)濟(jì)與管理學(xué)院,山西太原030051;2.山西省社會(huì)科學(xué)院,山西太原030006;3.北京工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院,北京市100124)

資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的影響——基于中國(guó)數(shù)據(jù)的實(shí)證研究

王勁松1,韓克勇2,趙琪3

(1.中北大學(xué)經(jīng)濟(jì)與管理學(xué)院,山西太原030051;2.山西省社會(huì)科學(xué)院,山西太原030006;3.北京工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院,北京市100124)

摘要:資產(chǎn)價(jià)格波動(dòng)是影響金融穩(wěn)定的重要因素。金融穩(wěn)定不僅僅指銀行信貸或匯率波動(dòng)的穩(wěn)定性,而是一個(gè)多維度的、能夠全面衡量銀行、證券、外匯以及宏觀經(jīng)濟(jì)狀況等金融相關(guān)變量穩(wěn)定性的指標(biāo)體系。本文在構(gòu)建金融穩(wěn)定指標(biāo)體系的基礎(chǔ)上,實(shí)證研究了我國(guó)資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的影響,結(jié)果表明,中國(guó)房地產(chǎn)銷(xiāo)售價(jià)格和股票價(jià)格等資產(chǎn)價(jià)格顯著影響金融穩(wěn)定,且房地產(chǎn)、股票等資產(chǎn)價(jià)格的劇烈波動(dòng)是引發(fā)金融不穩(wěn)定的重要原因。為此,政策當(dāng)局要充分意識(shí)到這一點(diǎn),通過(guò)加大股票市場(chǎng)監(jiān)管力度、建立股票市場(chǎng)和房地產(chǎn)市場(chǎng)的預(yù)警體系等手段來(lái)觀測(cè)資產(chǎn)價(jià)格波動(dòng)情況;同時(shí),在制定貨幣政策時(shí)應(yīng)高度關(guān)注資產(chǎn)價(jià)格,從而在一定程度上降低由資產(chǎn)價(jià)格劇烈波動(dòng)引發(fā)金融危機(jī)的可能性。

關(guān)鍵詞:資產(chǎn)價(jià)格;股票價(jià)格;房地產(chǎn)價(jià)格;金融穩(wěn)定;小波分析

凱恩斯主義認(rèn)為,物價(jià)穩(wěn)定與金融穩(wěn)定相互促進(jìn)、相互補(bǔ)充,因而貨幣政策和金融穩(wěn)定政策相輔相成,金融穩(wěn)定政策并未被單獨(dú)列出。然而,從20世紀(jì)90年代初亞洲相關(guān)國(guó)家和地區(qū)的股票與房地產(chǎn)價(jià)格大幅波動(dòng)到1997年亞洲金融危機(jī);從20世紀(jì)90年代末美國(guó)信息技術(shù)產(chǎn)業(yè)泡沫所導(dǎo)致的經(jīng)濟(jì)衰退到2007年美國(guó)次貸危機(jī),全球金融危機(jī)的爆發(fā)使得學(xué)術(shù)界和實(shí)務(wù)界逐漸認(rèn)識(shí)到傳統(tǒng)觀點(diǎn)的局限性,金融穩(wěn)定成為近年來(lái)的研究焦點(diǎn)之一。

在金融危機(jī)爆發(fā)過(guò)程中,資產(chǎn)價(jià)格出現(xiàn)劇烈波動(dòng),增加了金融的不穩(wěn)定性。如美國(guó)次貸危機(jī)過(guò)程中,三大股指價(jià)格波動(dòng)均超過(guò)50%,資產(chǎn)價(jià)格的大幅波動(dòng)擾亂了金融市場(chǎng)秩序,破壞了金融穩(wěn)定性;對(duì)于新興經(jīng)濟(jì)體而言,金融危機(jī)通過(guò)貿(mào)易、投資等渠道蔓延而至,引發(fā)市場(chǎng)恐慌、資產(chǎn)價(jià)格下降,導(dǎo)致本國(guó)金融市場(chǎng)劇烈波動(dòng),實(shí)體經(jīng)濟(jì)下滑;而對(duì)我國(guó)來(lái)講,在全球性金融危機(jī)爆發(fā)之后,上證和深證綜合指數(shù)最高跌幅分別達(dá)到78%和71%,金融市場(chǎng)也表現(xiàn)出資產(chǎn)價(jià)格的劇烈波動(dòng)。由此可見(jiàn),國(guó)際和國(guó)內(nèi)均出現(xiàn)了資產(chǎn)價(jià)格波動(dòng)影響金融穩(wěn)定的現(xiàn)象,研究資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的影響,對(duì)于豐富金融穩(wěn)定理論、提高金融發(fā)展水平具有重要意義。

一、文獻(xiàn)綜述

在國(guó)外有關(guān)資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定影響的研究中,多數(shù)學(xué)者認(rèn)為資產(chǎn)價(jià)格與商業(yè)銀行信貸間的相互推動(dòng)機(jī)制是金融危機(jī)發(fā)生的主要原因之一。戈茨(Goetz Von Peter)[1]將宏觀經(jīng)濟(jì)狀況和銀行資產(chǎn)負(fù)債表狀況聯(lián)系起來(lái)建立宏觀經(jīng)濟(jì)模型,分析了資產(chǎn)價(jià)格波動(dòng)誘發(fā)銀行危機(jī)的途徑,發(fā)現(xiàn)資產(chǎn)價(jià)格下降與銀行資本金之間在某個(gè)階段存在著一一對(duì)應(yīng)的關(guān)系,當(dāng)經(jīng)濟(jì)開(kāi)始衰退時(shí),由于負(fù)面沖擊的影響,資產(chǎn)價(jià)格開(kāi)始下跌就會(huì)導(dǎo)致企業(yè)的利潤(rùn)下降,進(jìn)而導(dǎo)致銀行違約率上升、銀行的不良貸款增加,如果出現(xiàn)大規(guī)模的貸款損失就會(huì)導(dǎo)致銀行的資本金減少,銀行的信貸擴(kuò)張行為會(huì)受到銀行資本金充足率要求的約束,進(jìn)而引發(fā)更大規(guī)模的信貸收縮和資本緊縮,乃至引發(fā)金融危機(jī)。米斯納和蒂卡茲(Misina&Tkacz)[2]以加拿大為例,通過(guò)構(gòu)建金融壓力指數(shù)(FSI)來(lái)衡量財(cái)政壓力,采用線性和內(nèi)生性的門(mén)限值模型進(jìn)行估計(jì)和預(yù)測(cè),證實(shí)了金融危機(jī)與信貸擴(kuò)張和資產(chǎn)價(jià)格之間存在關(guān)聯(lián)性,并且提出信用措施和資產(chǎn)價(jià)格的一些組合可以用于預(yù)測(cè)金融危機(jī)的觀點(diǎn)。布魯那米爾(Brunnermeier)[3]假設(shè)了一個(gè)只包含房地產(chǎn)業(yè)的經(jīng)濟(jì)系統(tǒng),模擬仿真顯示,若房地產(chǎn)價(jià)格下降,則企業(yè)資產(chǎn)減少、獲得貸款的難度增加,進(jìn)而可能由于資本短缺而減少投資,從而導(dǎo)致經(jīng)濟(jì)系統(tǒng)不穩(wěn)定。鮑威爾和威杰(Pouvelle&Vrijer)[4]分析了法國(guó)資產(chǎn)價(jià)格變化、金融機(jī)構(gòu)杠桿作用的發(fā)展和信貸增長(zhǎng)之間的關(guān)系,并提出在金融不穩(wěn)定時(shí)期信貸收縮對(duì)資產(chǎn)價(jià)格上漲具有約束作用。

在國(guó)內(nèi)方面,學(xué)者們從不同角度對(duì)資產(chǎn)價(jià)格影響金融穩(wěn)定進(jìn)行了分析。唐建偉[5]以日本銀行危機(jī)為例研究了資產(chǎn)價(jià)格對(duì)銀行穩(wěn)定的影響,結(jié)果表明該影響主要通過(guò)信貸風(fēng)險(xiǎn)、市場(chǎng)風(fēng)險(xiǎn)、為附屬機(jī)構(gòu)注資的風(fēng)險(xiǎn)等路徑傳導(dǎo)。孔慶龍、高印朝和樊銳[6]基于彼特(Peter)的一般均衡模型,完善了資產(chǎn)價(jià)格下降誘發(fā)銀行危機(jī)的理論模型,指出在下降的資產(chǎn)價(jià)格和銀行危機(jī)之間存在兩個(gè)相互反饋的過(guò)程:一是資產(chǎn)價(jià)格下降間接影響銀行資本金的過(guò)程,二是資產(chǎn)價(jià)格下跌直接影響銀行資本金的過(guò)程,這兩個(gè)相互反饋過(guò)程使銀行資本金不斷下降,最終引發(fā)銀行危機(jī)。段軍山[7]認(rèn)為,資產(chǎn)價(jià)格下降導(dǎo)致房地產(chǎn)或股票等價(jià)格下跌,而房地產(chǎn)或股票多作為貸款抵押品,因而貸款抵押品價(jià)格下跌,進(jìn)而影響銀行信貸質(zhì)量,加速資產(chǎn)泡沫的發(fā)生。然而,隨著資產(chǎn)價(jià)格的大幅下跌,資產(chǎn)價(jià)格泡沫破裂,使銀行的資本金減少,進(jìn)一步誘發(fā)銀行危機(jī),破壞金融體系的穩(wěn)定。

分析上述文獻(xiàn)可以看出,當(dāng)前研究多考慮資產(chǎn)價(jià)格變動(dòng)對(duì)金融穩(wěn)定某一要素尤其是銀行穩(wěn)定的影響,缺乏對(duì)金融穩(wěn)定體系的全面考量,研究成果不足以全面、系統(tǒng)揭示資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定影響的傳導(dǎo)機(jī)制和影響程度。本文在已有研究成果的基礎(chǔ)上,建立資產(chǎn)價(jià)格與金融穩(wěn)定關(guān)系的模型,并進(jìn)行實(shí)證分析,以期全面揭示資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定各組成變量影響的傳導(dǎo)機(jī)制和影響程度。

二、資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定影響的理論分析

(一)金融穩(wěn)定的界定

根據(jù)已有研究成果,[8]本文認(rèn)為金融穩(wěn)定不僅僅指銀行信貸或匯率波動(dòng)的穩(wěn)定性,而是一個(gè)多維度的、能夠全面衡量銀行、證券、外匯,以及宏觀經(jīng)濟(jì)狀況等金融相關(guān)變量穩(wěn)定性的指標(biāo)體系。本文采用的金融穩(wěn)定指標(biāo)體系如表1所示。

(二)資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的影響途徑

金融資產(chǎn)是金融市場(chǎng)的組成部分,其價(jià)格波動(dòng)直接影響金融穩(wěn)定性。此外,資產(chǎn)價(jià)格還通過(guò)銀行信貸等中間變量影響金融穩(wěn)定。為此,本文將資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的影響途徑分為直接影響和間接影響兩種。

1.資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的直接影響

股票等資產(chǎn)價(jià)格波動(dòng)是衡量金融穩(wěn)定的重要指標(biāo)之一,尤其是股票市場(chǎng),其脆弱性與金融穩(wěn)定之間具有顯著的相關(guān)性。[9]克羅克特(Crocket)[10]認(rèn)為,金融穩(wěn)定包括銀行等關(guān)鍵金融機(jī)構(gòu)的穩(wěn)定性以及股票等關(guān)鍵金融市場(chǎng)的穩(wěn)定性。富特(Foot)[11]認(rèn)為貨幣穩(wěn)定和就業(yè)水平不受資產(chǎn)價(jià)格變化影響是實(shí)現(xiàn)金融穩(wěn)定的必要條件之一。

2.資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的間接影響

資產(chǎn)價(jià)格除直接影響金融穩(wěn)定外,還通過(guò)銀行信貸、貨幣政策以及宏觀經(jīng)濟(jì)運(yùn)行等中間變量來(lái)影響金融穩(wěn)定。當(dāng)資產(chǎn)價(jià)格下降時(shí),企業(yè)的還款能力減弱,進(jìn)而使銀行信貸質(zhì)量下降,并出現(xiàn)信貸收縮,影響銀行的資本金充足率,此時(shí)還款違約會(huì)使企業(yè)的信用水平下降,再次拉低資產(chǎn)價(jià)格,這種資產(chǎn)價(jià)格下降與銀行信貸之間的相互作用和循環(huán)機(jī)制最終引發(fā)銀行危機(jī)和金融危機(jī)。而當(dāng)資產(chǎn)價(jià)格上漲時(shí),銀行信貸擴(kuò)張,投資增長(zhǎng),加快經(jīng)濟(jì)增長(zhǎng)速度,從而在一定程度上增強(qiáng)了金融的穩(wěn)定性。[12-15]

表1 我國(guó)金融穩(wěn)定指標(biāo)體系

三、中國(guó)資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定影響的實(shí)證研究

(一)指標(biāo)選取

在資產(chǎn)價(jià)格的表示上,股票市場(chǎng)可以作為宏觀經(jīng)濟(jì)形勢(shì)變化的重要體現(xiàn),而且股票是虛擬資產(chǎn)的重要組成部分,為此選取上證收盤(pán)A股綜合指數(shù)SP作為衡量指標(biāo)。此外,房地產(chǎn)價(jià)格的波動(dòng)狀態(tài)能較好地說(shuō)明我國(guó)實(shí)物資產(chǎn)的波動(dòng)狀況,因此選擇房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP作為另一資產(chǎn)價(jià)格衡量指標(biāo)。在金融穩(wěn)定的表示上,根據(jù)已有研究成果,用金融穩(wěn)定指數(shù)AFSI表示。考慮數(shù)據(jù)可得性和樣本區(qū)間的一致性,所有變量的樣本區(qū)間為2003年1月到2011年12月,共108個(gè)樣本點(diǎn)。

(二)小波分析

針對(duì)資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定影響的實(shí)證研究,決定對(duì)金融穩(wěn)定相關(guān)理論采用小波方法進(jìn)行實(shí)證研究。通過(guò)小波技術(shù)對(duì)金融穩(wěn)定指數(shù)AFSI、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)SP進(jìn)行多分辨分析。

首先將金融穩(wěn)定指數(shù)AFSI、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP和上證綜合指數(shù)SP分解成高頻部分和低頻部分,然后對(duì)低頻成分和高頻成分進(jìn)行分析,以識(shí)別金融穩(wěn)定指數(shù)AFSI、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)SP的變化特性,如趨勢(shì)、隨機(jī)成分、周期等。本部分實(shí)證使用Matlab中的小波工具箱(Wavelet Toolbox),實(shí)證結(jié)果如下:

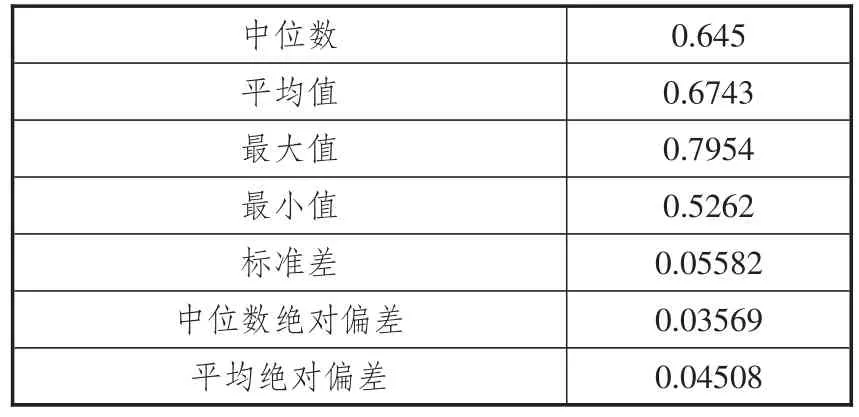

1.選用haar波,level=5,金融穩(wěn)定指數(shù)AFSI的描述性統(tǒng)計(jì)值如表2所示。

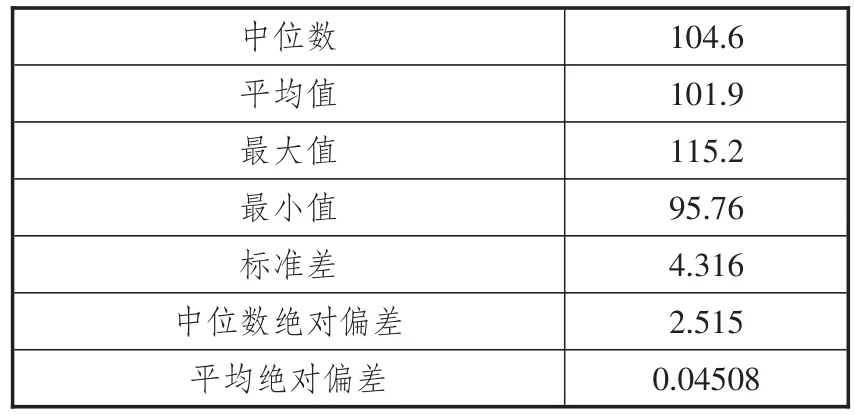

2.選用haar波,level=5,房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP的描述性統(tǒng)計(jì)值如表3所示。

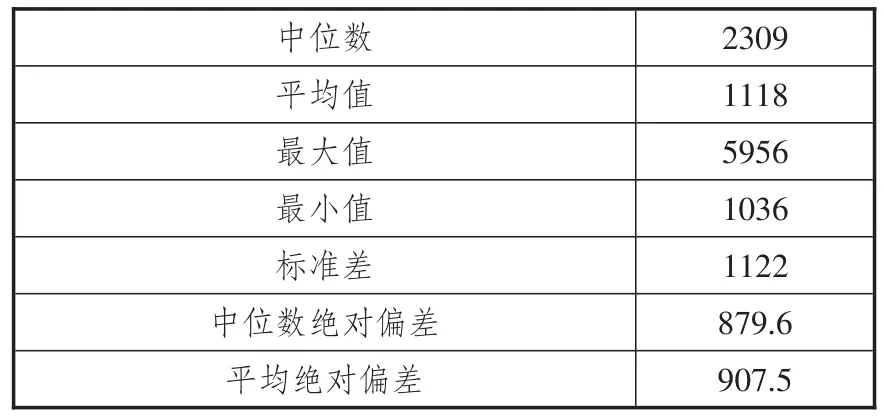

3.選用haar波,level=5,上證綜合指數(shù)SP的描述性統(tǒng)計(jì)值如表4所示。

表2 金融穩(wěn)定指數(shù)的描述性統(tǒng)計(jì)值

表3 房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)的描述性統(tǒng)計(jì)值

表4 上證綜合指數(shù)的描述性統(tǒng)計(jì)值

通過(guò)對(duì)金融穩(wěn)定指數(shù)AFSI、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)SP進(jìn)行小波分析,發(fā)現(xiàn)金融穩(wěn)定指數(shù)的波動(dòng)較大,并且金融穩(wěn)定指數(shù)的波動(dòng)與資產(chǎn)價(jià)格波動(dòng)具有一定的相關(guān)性。在房地產(chǎn)銷(xiāo)售價(jià)格急劇上升階段,金融穩(wěn)定指數(shù)下降;在房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)最低時(shí)期,金融穩(wěn)定指數(shù)也降到了最低點(diǎn),并且具有一定的滯后性。同樣,上證綜合指數(shù)較低時(shí)期,金融穩(wěn)定指數(shù)也處于低位。同時(shí)還發(fā)現(xiàn)資產(chǎn)價(jià)格變化較小時(shí)期,金融穩(wěn)定指數(shù)較高并且變化幅度也較小。

(三)平穩(wěn)性檢驗(yàn)

分別對(duì)上證綜合指數(shù)SP、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP和金融穩(wěn)定指數(shù)FSI進(jìn)行ADF檢驗(yàn),結(jié)果如表5所示。

1.對(duì)于上證綜合指數(shù)SP,在0.05的顯著水平下,p=0.3469,且-1.866514>-2.889200,這說(shuō)明上證綜合指數(shù)SP接受存在一個(gè)單位根的原假設(shè),說(shuō)明上證綜合指數(shù)SP是非平穩(wěn)的,即有一個(gè)單位根,存在隨機(jī)游走。

由于上證綜合指數(shù)SP是非平穩(wěn)的,通過(guò)一階差分處理,觀測(cè)到一階差分后的上證綜合指數(shù)DSP序列。在0.05的顯著水平下,由于p=0.0000,同時(shí)-5.219945<-2.889200,這說(shuō)明上證綜合指數(shù)DSP拒絕存在一個(gè)單位根的原假設(shè),說(shuō)明上證綜合指數(shù)DSP是平穩(wěn)的。

2.對(duì)于房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP,在0.05的顯著水平下,p=0.0254,且-3.158923<-2.88920,這說(shuō)明房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP拒絕存在一個(gè)單位根的原假設(shè),說(shuō)明房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP是平穩(wěn)的。

3.對(duì)于金融穩(wěn)定指數(shù)FSI,在0.05的顯著水平下,p=0.0429,且-2.951699>-2.888669,這說(shuō)明金融穩(wěn)定指數(shù)FSI拒絕存在一個(gè)單位根的原假設(shè),而且金融穩(wěn)定指數(shù)FSI是平穩(wěn)的。

(四)協(xié)整檢驗(yàn)

由于涉及金融穩(wěn)定指數(shù)AFSI、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)SP三個(gè)變量,故采用約翰森(Johansen)檢驗(yàn)。在進(jìn)行Johansen檢驗(yàn)時(shí),需要對(duì)各個(gè)變量進(jìn)行單位根檢驗(yàn),由于前面已經(jīng)對(duì)金融穩(wěn)定指數(shù)AFSI、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)SP進(jìn)行了單位根檢驗(yàn),并且滿足原序列的一階單整,因此可以直接進(jìn)行協(xié)整檢驗(yàn)。

通過(guò)對(duì)殘差是否服從正態(tài)分布進(jìn)行檢驗(yàn)、對(duì)殘差進(jìn)行自相關(guān)檢驗(yàn)和協(xié)整檢驗(yàn),得到的實(shí)證結(jié)果如表6所示。

表6中的結(jié)果顯示金融穩(wěn)定指數(shù)AFSI、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)SP之間存在協(xié)整關(guān)系。

(五)向量誤差修正模型

由于金融穩(wěn)定指數(shù)AFSI、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)SP之間存在協(xié)整關(guān)系,故此可用來(lái)建立誤差修正模型。

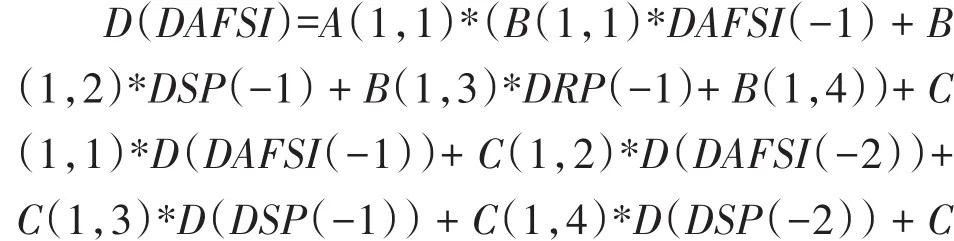

金融穩(wěn)定指數(shù)AFSI、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)的向量誤差修正模型為:

表5 相關(guān)變量時(shí)間序列的單位根檢驗(yàn)結(jié)果

表6 協(xié)整檢驗(yàn)結(jié)果

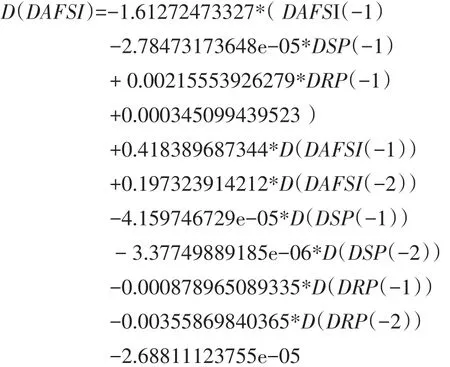

在Eviews下對(duì)向量誤差修正模型進(jìn)行估計(jì),得到AFSI與RP、DSP的方程:

方程中的誤差修正項(xiàng)系數(shù)為-1.61,符合反向修正的原則,說(shuō)明資產(chǎn)價(jià)格與金融穩(wěn)定指數(shù)存在著反向關(guān)系,即金融穩(wěn)定指數(shù)在短期內(nèi)會(huì)受到隨機(jī)干擾而偏離其長(zhǎng)期均衡狀態(tài)。但這種偏離只是暫時(shí)的,在經(jīng)濟(jì)運(yùn)行中存在反向自我修正機(jī)制,而且誤差修正項(xiàng)的系數(shù)越大,系統(tǒng)自我修復(fù)的功能就越強(qiáng)。資產(chǎn)價(jià)格的升高會(huì)引起金融穩(wěn)定指數(shù)下降,即資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定水平產(chǎn)生負(fù)面影響,并且以1.61的調(diào)整力度逐漸減弱這種影響。本部分通過(guò)建立向量誤差修正模型進(jìn)行實(shí)證分析,得出方程,并且模型通過(guò)各項(xiàng)檢驗(yàn),并有著較好的擬合優(yōu)度和變量顯著性,模型對(duì)經(jīng)濟(jì)問(wèn)題的解釋力較強(qiáng)。

(六)格蘭杰因果關(guān)系檢驗(yàn)

由于小波分析對(duì)多個(gè)序列之間的波動(dòng)因果關(guān)系處理能力不足,而格蘭杰因果關(guān)系檢驗(yàn)是研究?jī)蓚€(gè)變量是否存在因果關(guān)系的常用方法,為此嘗試采用將小波分析與向量誤差修正模型、格蘭杰因果檢驗(yàn)相結(jié)合的方法。前面已經(jīng)應(yīng)用小波分析對(duì)2003—2011年的金融穩(wěn)定指數(shù)、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)、上證綜合指數(shù)波動(dòng)進(jìn)行多尺度分析,提取金融穩(wěn)定指數(shù)、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)、上證綜合指數(shù)的特征時(shí)間尺度,研究金融穩(wěn)定指數(shù)、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)、上證綜合指數(shù)的波動(dòng)特征。接下來(lái)運(yùn)用格蘭杰因果分析法,對(duì)金融穩(wěn)定指數(shù)、房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)、上證綜合指數(shù)進(jìn)行分析,研究資產(chǎn)價(jià)格波動(dòng)與金融穩(wěn)定之間的格蘭杰因果關(guān)系,結(jié)合小波分析結(jié)果探討形成格蘭杰因果關(guān)系的原因。

采用Eviews軟件進(jìn)行格蘭杰因果檢驗(yàn),輸出結(jié)果如表7和表8所示。

表7中AFSI作為被預(yù)測(cè)變量,由輸出結(jié)果可知在5%的顯著水平下RP是AFSI的格蘭杰原因。

表8中AFSI作為被預(yù)測(cè)變量,由輸出結(jié)果可知在5%的顯著水平下SP是AFSI的格蘭杰原因。

(七)實(shí)證研究結(jié)果

通過(guò)對(duì)房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)SP、金融穩(wěn)定指數(shù)AFSI的實(shí)證研究發(fā)現(xiàn),中國(guó)房地產(chǎn)銷(xiāo)售價(jià)格、股票價(jià)格對(duì)金融穩(wěn)定有著顯著的影響。尤其是通過(guò)小波分析對(duì)金融穩(wěn)定指數(shù)AFSI與房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)RP、上證綜合指數(shù)SP的波動(dòng)特征進(jìn)行分析,發(fā)現(xiàn)金融穩(wěn)定指數(shù)與資產(chǎn)價(jià)格波動(dòng)之間具有相關(guān)性。又通過(guò)向量誤差修正模型、格蘭杰因果檢驗(yàn)得出資產(chǎn)價(jià)格波動(dòng)是金融穩(wěn)定的格蘭杰原因。綜合小波分析、向量誤差修正模型、格蘭杰檢驗(yàn)等幾種方法,驗(yàn)證了資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的影響,這一實(shí)證結(jié)果與理論分析結(jié)論是一致的。

四、結(jié)論

文章就資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的影響進(jìn)行了理論與實(shí)證研究,結(jié)果發(fā)現(xiàn):第一,中國(guó)房地產(chǎn)銷(xiāo)售價(jià)格、股票價(jià)格對(duì)金融穩(wěn)定有著顯著影響,尤其是通過(guò)小波分析金融穩(wěn)定指數(shù)與房地產(chǎn)銷(xiāo)售價(jià)格指數(shù)、上證綜合指數(shù)的波動(dòng)特征,發(fā)現(xiàn)資產(chǎn)價(jià)格波動(dòng)與金融穩(wěn)定指數(shù)之間具有相關(guān)性;第二,通過(guò)格蘭杰因果檢驗(yàn)得出資產(chǎn)價(jià)格波動(dòng)是金融穩(wěn)定的原因,這一實(shí)證結(jié)果與理論分析結(jié)論相一致。

表7 格蘭杰因果檢驗(yàn)結(jié)果之一

表8 格蘭杰因果檢驗(yàn)結(jié)果之二

本研究對(duì)政府部門(mén)的宏觀經(jīng)濟(jì)政策制定具有重要的借鑒意義。首先,政府部門(mén)需要充分意識(shí)到資產(chǎn)價(jià)格波動(dòng)對(duì)金融穩(wěn)定的影響,并且通過(guò)加大股票市場(chǎng)監(jiān)管力度、建立股票市場(chǎng)和房地產(chǎn)市場(chǎng)的預(yù)警體系等手段來(lái)觀測(cè)資產(chǎn)價(jià)格波動(dòng)情況;此外,在制定貨幣政策時(shí)應(yīng)高度關(guān)注資產(chǎn)價(jià)格,從而在一定程度上降低由資產(chǎn)價(jià)格劇烈波動(dòng)引發(fā)金融危機(jī)的可能性。

參考文獻(xiàn):

[1]VON PETER G.Asset prices and banking distress:a macro?economic approach[R].Bank for International Settlements,2004.

[2]MISINA M,TKACZ G.Credit,asset prices and financial stress in canada[R].Bank of Canada Working Paper,2008.

[3]BRUNNERMEIER M K,CROCKETT A,GOODHART C A E,et al.The fundamental principles of financial regula?tion[M].London:Centre for Economic Policy Research,2009:153-158.

[4]POUVELLE C.Bank credit,asset prices and financial sta?bility:evidence from french banks[R].IMF Wording Paper. 2012.

[5]唐建偉.股票與房地產(chǎn)價(jià)格波動(dòng)影響銀行系統(tǒng)穩(wěn)定的傳導(dǎo)機(jī)制分析[J].新金融,2006(1):29-32.

[6]孔慶龍,高印朝,樊銳.資產(chǎn)價(jià)格波動(dòng)與銀行危機(jī)的一般均衡分析模型的改進(jìn)[J].上海金融,2008(9):50-55.

[7]段軍山,白茜.資產(chǎn)價(jià)格波動(dòng)與金融穩(wěn)定研究述評(píng)[J].成都理工大學(xué)學(xué)報(bào):社會(huì)科學(xué)版,2011,19(2):1-6.

[8]王勁松,韓克勇.我國(guó)金融穩(wěn)定指標(biāo)體系構(gòu)建[J].中國(guó)流通經(jīng)濟(jì),2015,29(3):114-124.

[9]馬亞明,邵士妍.資產(chǎn)價(jià)格波動(dòng)、銀行信貸與金融穩(wěn)定[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2012(1):45-51.

[10]CROCKETT A.The theory and practice of financial stabili?ty[J].De economist,1996,144(4):531-568.

[11]FOOT M.What is“financial stability”and how do we get it?[J].The roy bridge memorial lecture,2003(3):15-19.

[12]王勁松,韓克勇,趙琪.股票價(jià)格對(duì)貨幣供給的影響——基于美國(guó)M2數(shù)據(jù)的實(shí)證研究[J].武漢大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2015,68(5):68-75.

[13]劉洋,王玉霞.現(xiàn)代金融危機(jī)特點(diǎn)及研究——基于虛擬經(jīng)濟(jì)波動(dòng)性視角[J].經(jīng)濟(jì)問(wèn)題,2014(8):16-19.

[14]賈少龍.中美貨幣政策變動(dòng)與國(guó)內(nèi)資產(chǎn)價(jià)格調(diào)控[J].經(jīng)濟(jì)問(wèn)題,2012(2):51-55.

[15]張旭.流動(dòng)性與資產(chǎn)價(jià)格關(guān)系研究[J].經(jīng)濟(jì)問(wèn)題,2011 (2):22-26.

責(zé)任編輯:林英澤

中圖分類(lèi)號(hào):F832.5

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1007-8266(2016)03-0102-06

收稿日期:2015-12-01

基金項(xiàng)目:國(guó)家自然科學(xué)基金項(xiàng)目(71273166);山西省哲學(xué)社會(huì)科學(xué)“十二五”規(guī)劃2015年度課題(晉規(guī)辦字[2015]3號(hào))

作者簡(jiǎn)介:王勁松(1972—),男,山西省文水縣人,中北大學(xué)經(jīng)濟(jì)與管理學(xué)院副教授,博士,碩士生導(dǎo)師,復(fù)旦大學(xué)出站博士后,主要研究方向?yàn)橘Y本市場(chǎng)、貨幣政策與金融穩(wěn)定;韓克勇(1964—),男,山西省祁縣人,山西省社會(huì)科學(xué)院研究員,《經(jīng)濟(jì)問(wèn)題》主編,主要研究方向?yàn)榻鹑谑袌?chǎng);趙琪(1989—),男,山東省濟(jì)寧市人,北京工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院博士生,主要研究方向?yàn)樯鐣?huì)經(jīng)濟(jì)系統(tǒng)分析。

The Influence of Asset Prices Fluctuation on Financial Stability——An Empirical Research Based on China Data

WANG Jin-song1,HAN Ke-yong2and ZHAO Qi3

(1.North University of China,Taiyuan,Shanxi030051,China;2.Shanxi Academy of Social Sciences,Taiyuan,Shanxi030006,China;3.Beijing University of Technology,Beijing100124,China)

Abstract:Asset prices fluctuation is an important factor affecting financial stability.Financial stability does not only mean the stability of bank credit and exchange rate fluctuation;it is also a multi-dimensional indicator system that can be used to comprehensively measure the stability of such finance related variables as banks,securities,foreign exchanges,and other macro economic situations.The influence of asset prices fluctuation on financial stability is studied via empirical evidence based on the establishment of financial stability target systems.The research indicates that sale prices and stock prices of China’s real estate have a significant effect on financial stability.The drastic fluctuations in asset prices of real estate,stock and so on are the important reasons triggering financial instability.Therefore,policy authority should be well aware of the influence of fluctuations in asset prices on financial stability and strengthen the supervision on asset markets of real estate and stock,thereby reducing the possibility of causing financial crisis by fluctuations in asset prices.

Key words:asset prices;stock prices;real estate prices;financial stability;Wavelet Analysis