教育成本影響高職院校規模和專業結構探析

2016-09-02 09:55:56巫冬濤

高教論壇 2016年5期

吳 嚴,唐 宏,巫冬濤

(廣西經貿職業技術學院,廣西 南寧 530021)

?

·職業與成人教育·

教育成本影響高職院校規模和專業結構探析

吳嚴,唐宏,巫冬濤

(廣西經貿職業技術學院,廣西南寧530021)

近年來,廣西的高等職業教育發展迅速,在校學生數量已占到我區高校一半以上。我們從教育成本的核算著手,提出相應的會計核算科目體系,核算出生均教育成本,并以此為依據,提出每個專業的最少招生人數與生均教育成本的關系,生均教育成本如何影響高職院校的招生規模等,為高職院校的專業布局和發展規模提供了可量化的有效途徑。

教育成本;成本核算科目;專業招生人數;辦學規模

在我國高等職業教育發展的過程中,經歷了辦學規模的擴張后,專業結構不合理,辦學特色不明顯,少數專業招生人數少等深層次的問題逐步顯現出來。原來跟風設置的專業,很多招生不好,只有10-20人,辦學成本很高。那么高職院校生均教育成本到底應該怎么核算,每個專業的招生人數與生均教育成本到底是什么關系,生均教育成本如何影響高職院校的招生規模等,是高職院校辦學面臨的一個經濟學問題。為此,有必要通過精確核算高職院校的總教育成本,計算出生均教育成本,從而確定專業平均招生人數、專業發展規模與教育成本的關系。

一、教育成本核算存在的主要問題

由于我國高職教育歷史不長,總教育成本的核算、生均教育成本的測算、生均教育成本與招生規模的關系等方面的理論與實踐研究也不是很全面和深入。

在沒有明確的會計科目和精確計算方法的情況下,現在很多高職院校在核算生均教育成本時,大都以學校財政年度的全部事業性支出除以在校生總人數,得出當年度的生均教育成本。這種計算方法比較粗糙,并不能真實反映當年度的生均教育成本。因為在高職院校的全部事業性支出中,有許多支出如“離退休費”等,與培養學生是沒有關系的,不應該列入生均教育成本中。而有些應該列入生均教育成本中的開支卻沒有,如教學儀器設備的折舊費,在以培養學生實際工作技能為主的高職院校,教學儀器設備的折舊費用是比較大的,但沒有包含在高職院校的會計統計科目中。因此,這種計算方法得出的生均教育成本是不準確的,比實際的生均教育成本要高一些。

如果以這種計算方法得出的生均教育成本作為學校的收費依據,那顯然收費標準也是有虛高的成分,是不合理的。不但增加了學生家庭的負擔,也會因為收費過高影響學校對學生的吸引力,從而影響學校的長久發展。

在虛高的生均教育成本帶來的高收費掩蓋下,會造成學校不重視管理效益和內涵建設,專業結構調整、課程內容優化、師資隊伍建設等可持續發展的內涵建設將出現遲滯的情況。

二、生均教育成本核算的作用

1.生均教育成本核算是高職院校明確教育成本的構成因素、獲取辦學成本信息、加強內部效益管理的基本手段。可以使高職院校加強教育成本意識,注重提高辦學效率,節省不必要的開支。

2.生均教育成本核算得出的基準數據可以為物價管理部門制定收費標準提供政策依據;可以為政府管理部門提出高職院校專業結構調整與招生規模控制的量化依據。

3.生均教育成本核算的數據,向社會、學生提供了基本準確的具有說服力的收費參考數據。學校向學生提供教育服務,學生繳費接受教育服務,學生自然關心教育服務收費,當然也關心教育服務收費的確定依據。

4.通過與基準生均教育成本對比,高職院校可以發現自身辦學效益存在的問題,查找開支漏洞,挖掘節支潛力,整合共享現有資源。同時也可以促使學校進一步細化財務管理,強化財務數據分析,建立科學系統的會計科目體系。

5.根據高職院校生均教育成本與招生規模、專業招生人數的數量關系,高職院校可以根據自身的情況,規劃學校的發展規模,有效確定招生人數,優化調整專業結構等。

三、生均教育成本核算的內容

1.高職院校教育成本的構成因素

最新的《高等學校會計制度》(2014年1月1日起施行),在高校會計核算中引入了權責發生制,同時要求對固定資產進行折舊,把基建投資數據納入會計科目,這為高職院校教育成本的準確核算、確定構成因素提供了會計制度的保障。

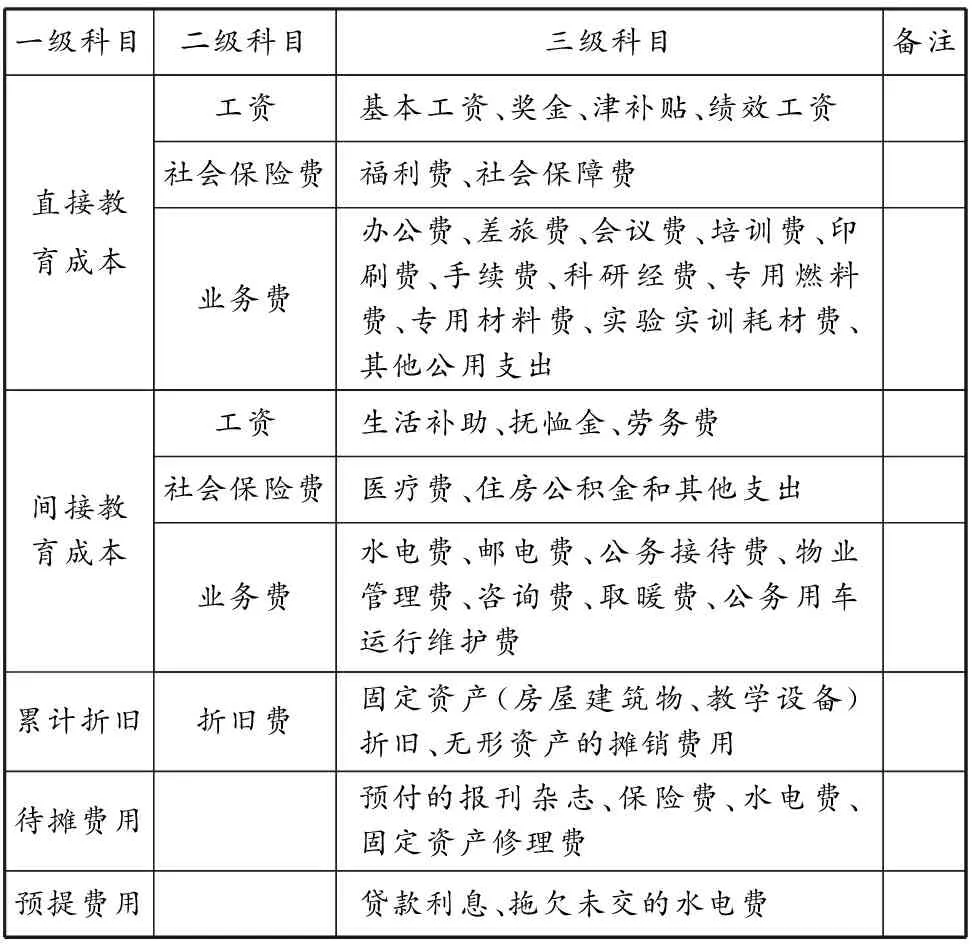

在核算高職院校教育成本時,通過“雙向并軌”的會計核算體系,依據“權責發生制”原則,對所發生的費用進行歸集和分配的對象化處理,確定高職院校教育成本的構成因素。參考企業成本理論,高職院校教育成本的構成因素可分為直接成本因素、間接成本因素、累計折舊因素、待攤費用因素和預提費用因素。其中直接成本因素包括各種人員成本和業務成本,即全校教職工的工資、津貼和各種保障費,以及全校教職工的辦公費、差旅費、培訓費、會議費及學校資助的科研經費等。間接成本因素包括各種公務成本和資源使用成本,即高職院校為完成教育過程而產生的費用,如水電費、通信費、招待費、網絡費、勞務費、實驗實訓耗材費、零星維修費、物業管理費等。折舊成本因素主要是固定資產使用成本,即全校固定資產、實驗實訓設備折舊費等。待攤費用因素是本計算年度支出但分攤到不同計算年度的費用部分,根據各學校具體情況確定。預提費用因素是應該由本計算年度支出的但在后面計算年度才支付的費用,如貸款利息、拖欠未交的水電費等。

2.科學系統的會計科目體系

會計科目的構成對教育成本的準確核算起到精確約束的作用,會計科目中的教育成本項目,能夠提供準確的教育成本分析和計算的信息。在具體設置會計科目時,要依據最新的《高等學校會計制度》全面考慮應計入教育成本的項目,而且這些項目要與上級財務管理部門的教育經費支出項目有對應的聯系。

根據教育成本構成的直接成本、間接成本、折舊成本、待攤費用和預提費用等因素的內涵,教育成本對應的具體支出項目可分為公用支出、人員支出、人員補助支出和資產折舊等四部分。其中公用支出(主要是服務和商品支出),是指高職院校為教育學生而發生的直接支出,包括辦公費、差旅費、水電費、郵電費、印刷費、手續費、會議費、培訓費、科研經費、咨詢費、專用燃料費、取暖費、專用材料費、實驗實訓耗材費、公務接待費、公務用車運行維護費、物業管理費、其他公用支出等。人員支出(工資福利支出),主要包括學校教職工的基本工資、獎金、津補貼、績效工資、福利費、勞務費、社會保障費等支出。人員補助支出主要包括生活補助、撫恤金、醫療費、住房公積金和其他支出等。資產折舊,主要包括固定資產(房屋建筑物)折舊、教學設備折舊和無形資產的攤銷費用。另外,高職院校以培養技能型人才為主,科研經費支出主要用于教學實踐改革,研究成果以服務學生為主,所以科研經費支出也應列入教育成本。各種上級財政的獎(助)學金,由上級財政支付,學校只是轉移支出,是一種收入的抵扣,不應納入教育成本。

根據以上分析,同時借鑒企業成本理論,高職院校教育成本可設置為以下會計科目:“直接教育成本”“間接教育成本”“累計折舊”“待攤費用”“預提費用”等科目。系統的會計科目體系見表1。

表1 會計科目體系

四、生均教育成本對高職院校的影響

根據以上分析,我們收集了若干所高職高專學校的年度財務統計數據,并以這幾所高職高專學校作為會計核算主體,對教育成本支出數據進行了分析統計,見表2、表3、表4。

表2 某工商類高職學校年度支出情況(單位:萬元)

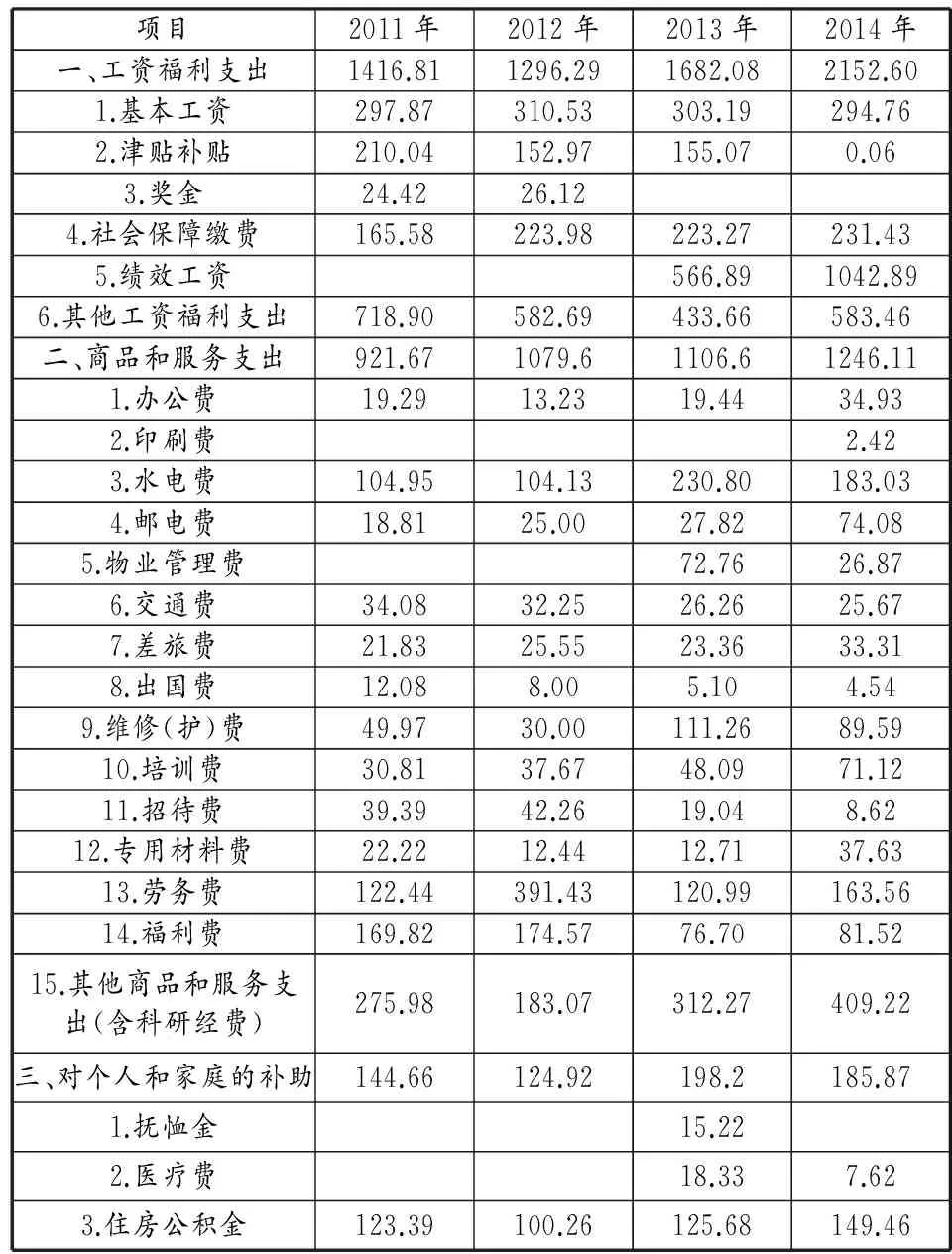

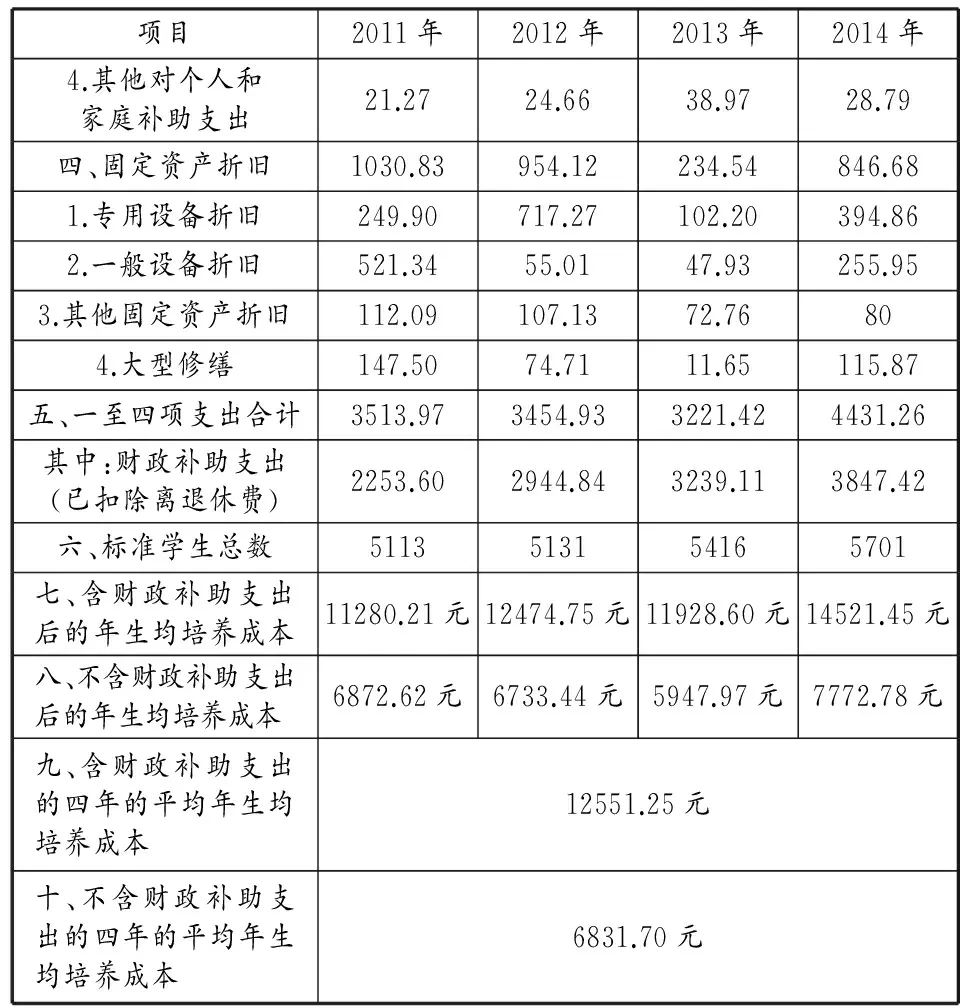

表3 某經貿類高職學校各年度支出情況(單位:萬元)

續表

項目2011年2012年2013年2014年4.其他對個人和家庭補助支出21.2724.6638.9728.79四、固定資產折舊1030.83954.12234.54846.681.專用設備折舊249.90717.27102.20394.862.一般設備折舊521.3455.0147.93255.953.其他固定資產折舊112.09107.1372.76804.大型修繕147.5074.7111.65115.87五、一至四項支出合計3513.973454.933221.424431.26其中:財政補助支出(已扣除離退休費)2253.602944.843239.113847.42六、標準學生總數5113513154165701七、含財政補助支出后的年生均培養成本11280.21元12474.75元11928.60元14521.45元八、不含財政補助支出后的年生均培養成本6872.62元6733.44元5947.97元7772.78元九、含財政補助支出的四年的平均年生均培養成本12551.25元十、不含財政補助支出的四年的平均年生均培養成本6831.70元

表4 某師范類高專學校生均培養成本(單位:萬元)

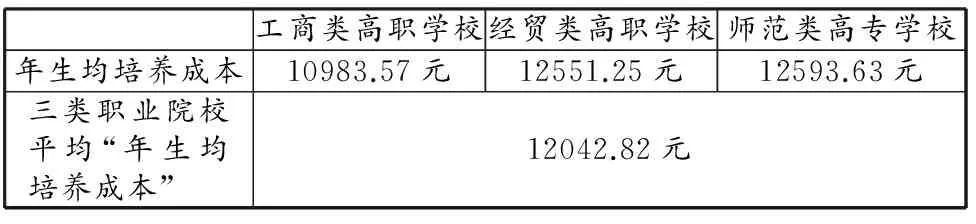

通過對上述三類高等職業院校的教育成本支出數據分析可見,不同類型的高等職業院校的教育成本支出是有所不同的,特別是師范類的高等職業院校,師范類專業收費比較低,但國家財政補助比較多,所以實際教育成本支出基本與其他非師范類的高等職業院校保持在同一個支出水平上。這三類普通高等職業院校的年平均生均教育成本見表5。

表5 三類高等職業院校年平均生均培養成本

(一)對專業招生人數的影響

在高職院校實際培養學生過程中,某個專業的一個班不管學生人數多少,三年學習所需要完成的教學工作量是不能少的,也就是這個班是一個“成本計算對象”。按照目前普通高職高專專業的人才培養方案計劃,三年的總課時量一般約為2500個學時,以平均每個學時45元的課酬計算,總課酬為11.25萬元,這筆費用是不隨學生人數變化的。另外,固定資產折舊費也是每年固定產生的,也是不隨每個班的學生人數變化的,以在校學生總數8000人規模的高職院校為例,每個班50人,正常的教學自然班約有160個,也就是有160個“成本計算對象”。以一般經貿類、工商類、師范類職業院校計算,每年固定資產折舊費大約在1300萬元,平均到每個班(成本計算對象)約為每年8.12萬元。

以上的總課酬和固定資產折舊費這兩項費用基本是不隨每個班(成本計算對象)的學生人數的多少而變化的,也就是只要有一個教學自然班,就會產生這些固定費用,合計19.37萬元。按照目前普遍的高等職業院校各專業每年收費6500元計算,至少要招29.8名學生,才能達到固定支出的收支平衡。僅以工商、經貿類學校來計算,不含財政補助支出的平均年生均培養成本就是:(8726.36+6831.70)÷2=7779.03元,在各專業每年平均收費6500元的情況下,某專業的教育經費缺口(7779.03-6500)×29.8=38115.1元,還需要多招5.86名學生,也就是每個專業至少要招約29.8+5.86≈36名學生,才能達到固定支出的真正收支平衡。

除了固定支出外,還有其他一些變化性的支出費用,由于這部分支出是隨著學生人數規模和教學活動的開展而發生變化的,無法精確計算。所以,基于會計基本假設,只能按照估算的數量進行核算,比如:學生總人數多,需要的老師、輔導員和后勤工作人員就多,隨之工資福利支出、商品和服務支出等就會增加。基于會計基本假設原理,估算每個教學自然班每年的變化支出為50000元,則每個專業應增加50000÷6500=7.7人。

綜合上面的分析,高等職業院校的年生均教育成本具體到某個班級時,一般由固定支出和變化支出兩部分組成,以學生教學自然班為單位計算,要達到固定支出和變化支出兩部分的收支平衡,在不計算財政補助的情況下,每個專業至少要招44個學生,才能維持學校的基本教學活動運行,滿足基本的教學經費支出。

(二)對專業年收費標準的影響

從數據分析可知,經貿類、工商類和師范類的高等職業院校,在計算財政補助的情況下,平均年生均培養成本約為1.2萬元。對于工科類的高等職業院校,實訓設備、耗材等費用支出還要高,平均年生均培養成本會超過1.2萬元。也就是說,普通高等職業院校的每生年收費標準至少也應該是1.2萬元,而現在實際的情況是大多數的普通高等職業院校的年收費標準在6000—8000之間,顯然,單靠收取的學費是不足以維持學校的基本教學活動運行,滿足基本的教學經費支出的。只能靠大量的財政補助來補貼普通高等職業院校的教育經費不足,給國家財政帶來了一定的壓力。

通過財會精準的成本核算,學校辦學精細的成本控制,多方面的開源節流,人數多的專業和人數少的專業之間的經費均衡等,普通高等職業院校的年生均培養成本應該可以控制在1萬元左右,也就是說,普通高等職業院校每個專業的年收費標準至少也應該是1萬元。

(三)對高職院校招生規模的影響

每個高等職業院校都有自己的重點專業和特色專業,這些專業招生人數往往大大超過最低招生人數要求,在學校收支方面起到了很好的平衡作用,基于費用分攤和持續經營的基礎,對招生人數少的專業有一定的費用補償作用,所以,學生年生均教育培養成本對高職院校的招生規模沒有直接的影響作用,但招生規模會產生規模效應,招生人數多,學校規模效益就會好,反之亦然。

以廣西的普通高等職業院校為例,在目前的辦學條件、師資力量和社會需求等方面的因素影響下,平衡學校的經濟效益和規模效應,普通高等職業院校的招生規模在8000-10000人是比較合適的。

(責任編輯:蔣國平)

Analysis of Education Costs Affect the Scale of Higher Vocational Colleges and Professional Structure

Wu Yan,TANG Hong,WU Dong-tao

(Guangxi Economic and Trade Polytechnic, Nanning 530021,China)

In recent years, higher vocational education of Guangxi has developed rapidly, the number of students has accounted for more than half of our colleges and universities.From the education cost accounting, we put forward the corresponding accounting course system, and check out the average cost of students education cost, and on this basis, put forward the relationship between each professional minimum enrolment and the average cost of students education, the average cost of students education how to affect the scale of the enrollment of higher vocational colleges, provide a quantifiable effective ways to the professional layout and development scale of higher vocational colleges.

educational cost;cost accounting subjects;professional enrollment;school size

G641

A

1671-9719(2016)5-0102-04

吳嚴(1964-),男,廣西浦北人,教授,研究方向為職業教育管理。

2016-03-20

2016-04-10

2013年度廣西高等教育教學改革工程項目“教育成本影響高職院校規模和專業結構的研究與實踐”(2013JGA374)。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

法律方法(2021年4期)2021-03-16 05:35:10

活力(2019年21期)2019-04-01 12:18:24

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

電影(2018年12期)2018-12-23 02:18:48

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

發明與創新(2013年13期)2013-03-11 15:54:10

海峽影藝(2012年1期)2012-11-30 08:15:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48