局部已現(xiàn)危險(xiǎn)泡沫全局性經(jīng)濟(jì)危機(jī)尚無可能

2016-09-02 13:44:06

鳳凰周刊 2016年17期

關(guān)鍵詞:匯率

曹蓓

“中國(guó)的房地產(chǎn),已經(jīng)在局部出現(xiàn)了泡沫,這個(gè)泡沫是資本推動(dòng)的,但并非整體泡沫。”

每一輪房?jī)r(jià)急速上漲過后,房地產(chǎn)泡沫論都會(huì)被“舊事重提”,這一輪也不例外。

2016年4月27日的一個(gè)午后,全國(guó)工商聯(lián)房地產(chǎn)商會(huì)創(chuàng)會(huì)會(huì)長(zhǎng)、清華大學(xué)校友會(huì)房地產(chǎn)協(xié)會(huì)會(huì)長(zhǎng)聶梅生接受了《鳳凰周刊》記者的專訪,講述在本輪房?jī)r(jià)暴漲過程中,暴露出的中國(guó)地產(chǎn)行業(yè)的新老問題,這些問題累積的結(jié)果是什么?外界所推測(cè)的房地產(chǎn)崩盤會(huì)不會(huì)發(fā)生?牽扯到宏觀經(jīng)濟(jì)多個(gè)領(lǐng)域的房地產(chǎn),影響因素眾多的房地產(chǎn),如何改革才既能逐步解決長(zhǎng)期積壓的問題,又不會(huì)把泡沫刺破,同時(shí)保證經(jīng)濟(jì)平穩(wěn)健康發(fā)展?

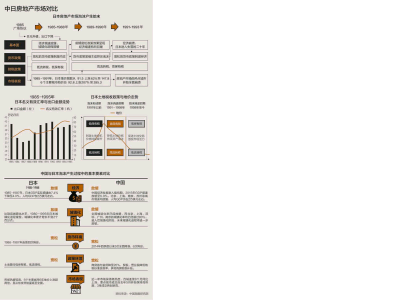

“雖然房地產(chǎn)行業(yè)自身存在的問題很多,目前的外部環(huán)境看起來也與美國(guó)、日本等國(guó)家爆發(fā)危機(jī)前的情況相似,但在中國(guó)不會(huì)出現(xiàn)外界專家認(rèn)為的房地產(chǎn)崩盤引起的深度經(jīng)濟(jì)危機(jī),因?yàn)橹袊?guó)政府的掌控力很強(qiáng),這是與其他國(guó)家最大的不同之處。”聶梅生說。

貨幣驅(qū)動(dòng)吹起泡沫

從去年年底就開始的一線城市房?jī)r(jià)上漲,在今年年初走向過熱,甚至帶動(dòng)某些原本沒有上漲動(dòng)力的二三四線城市,聶梅生認(rèn)為,這就是泡沫。

“房地產(chǎn)是不動(dòng)產(chǎn),不動(dòng)產(chǎn)有它的特點(diǎn),就是需求推動(dòng)的。而真正的剛性需求不會(huì)在如此短的時(shí)間內(nèi)集中爆發(fā),這意味著,推動(dòng)房?jī)r(jià)上漲在很大程度上不是住房需求,而是投資需求,也就是賺錢的需求。”她說。

她認(rèn)為,房地產(chǎn)行業(yè)本身,的確具備一定的金融屬性,但這并不是、也不應(yīng)該在整個(gè)市場(chǎng)占主導(dǎo)地位。短時(shí)間內(nèi)金融屬性被瞬間放大,掩蓋原本的居住屬性,導(dǎo)致市場(chǎng)上購(gòu)買動(dòng)機(jī)以保值增值為主,也就是炒房的行為占據(jù)相當(dāng)規(guī)模的時(shí)候,整個(gè)市場(chǎng)就變成了非理性的房地產(chǎn)市場(chǎng)。

“房地產(chǎn)杠桿越來越高,主要是銀行自去年下半年開始的寬松政策,降首付、降利息,取消限制,就會(huì)產(chǎn)生效果。畢竟從銀行開始的貨幣刺激是強(qiáng)效刺激,當(dāng)然,這不僅包含大家熟知的個(gè)人住房按揭貸款,也包括針對(duì)開發(fā)商的開發(fā)貸。”

中國(guó)央行4月20日發(fā)布的2016年一季度金融機(jī)構(gòu)貸款投向統(tǒng)計(jì)報(bào)告顯示,2016 年3月末,人民幣房地產(chǎn)貸款余額22.51萬(wàn)億元,同比增長(zhǎng)22.2%,增速比上年末高1.3個(gè)百分點(diǎn);一季度增加1.5萬(wàn)億元,同比多增5045億元,增量占同期各項(xiàng)貸款增量的32.5%,比上年占比水平高1.9 個(gè)百分點(diǎn)。

聶梅生指出,雖然銀行放松開發(fā)貸主要是針對(duì)國(guó)企,但目前國(guó)企、民企正在加速并購(gòu),這是趨勢(shì)。“二者各取所需,國(guó)企能夠拿到銀行的貸款,民企手中則有土地和項(xiàng)目。”

“在寬松貨幣政策的刺激下,市場(chǎng)對(duì)房地產(chǎn)預(yù)期改變,此時(shí)中介進(jìn)入,成為助推劑,改變了事情的性質(zhì)。”她分析稱,此前,銀行首付比例和利率無論怎么降低,針對(duì)的是確定的購(gòu)房人,但互聯(lián)網(wǎng)金融介入房地產(chǎn)后,比如眾籌、比如首付貸,造成購(gòu)房對(duì)象模糊化,成為集資買房。“與集資建房不同,集資買房實(shí)質(zhì)上變成N個(gè)人買一套房,實(shí)際產(chǎn)權(quán)屬于N個(gè)人,這明顯改變了房產(chǎn)的性質(zhì),買房不是為了住房,就是為了分錢。”她強(qiáng)調(diào),“這是純泡沫性質(zhì)的。”

這個(gè)泡沫會(huì)不會(huì)由局部擴(kuò)大至整個(gè)行業(yè),進(jìn)而破裂,如同美國(guó)和日本,引起經(jīng)濟(jì)危機(jī)?

聶梅生肯定地回答,“不會(huì)”。“我和法國(guó)的一位著名經(jīng)濟(jì)學(xué)家今年年初見面的時(shí)候,談到過這個(gè)問題,他認(rèn)為中國(guó)一定會(huì)有一次深層次的經(jīng)濟(jì)危機(jī),我非常肯定地告訴他,這種情況不會(huì)出現(xiàn)。因?yàn)榕c其他國(guó)家不同,中國(guó)政府對(duì)金融的控制力非常強(qiáng),一旦出現(xiàn)泡沫破裂的風(fēng)險(xiǎn),便會(huì)通過調(diào)控有效制止。”

看似無關(guān)的匯率因素

很少有人考慮過,此輪房?jī)r(jià)的上漲,與人民幣匯率市場(chǎng)的政策密切相關(guān)。

聶梅生解釋稱,匯率和房?jī)r(jià)密切關(guān)聯(lián)的內(nèi)在邏輯是,如果想“穩(wěn)經(jīng)濟(jì)”,在投資、出口、消費(fèi)這“三駕馬車”之中,選擇繼續(xù)擴(kuò)大投資,將會(huì)造成更大的庫(kù)存壓力;刺激消費(fèi)也會(huì)在消化庫(kù)存的同時(shí),引發(fā)市場(chǎng)機(jī)會(huì),導(dǎo)致更大的庫(kù)存;而刺激出口,既能達(dá)到去庫(kù)存的目的,又能拉動(dòng)經(jīng)濟(jì)。

矛盾點(diǎn)在于,如果政府要刺激出口,就要讓人民幣貶值,增發(fā)貨幣,但如果增發(fā)的人民幣不通過購(gòu)買美國(guó)國(guó)債、對(duì)外投資等方式消化,就會(huì)進(jìn)入股市或樓市,在股市低迷的時(shí)候,只能把資金引向樓市,結(jié)果就是推高房?jī)r(jià)。

反過來,如果為了“穩(wěn)樓市”,不讓人民幣貶值,出口這駕馬車就很難發(fā)揮作用,最終不利于經(jīng)濟(jì)增長(zhǎng)。

“這也是央行在匯率問題上舉棋不定、進(jìn)退兩難的重要原因。”聶梅生說。

業(yè)內(nèi)把央行自去年下半年以來的匯率政策改革,形象地稱之為“拉抽屜”。2015年8月11日,央行宣布改革人民幣報(bào)價(jià)機(jī)制,加速人民幣國(guó)際化步伐。當(dāng)日人民幣匯率應(yīng)聲下跌千點(diǎn),創(chuàng)史上最大跌幅。雖然央行的解釋為市場(chǎng)需要糾偏和磨合,但業(yè)內(nèi)理解為,這是央行有意引導(dǎo)匯率下跌,刺激出口,緩解經(jīng)濟(jì)下行的壓力。隨后,人民幣匯率的走勢(shì)也從某種程度上印證了猜測(cè),2016年首個(gè)交易周,在、離岸人民幣匯率雙雙大跌,其中,1月6日跌至近五年以來最低點(diǎn)。起初央行并未出手干預(yù),直到1月7日,只用了短短幾日,便把人民幣匯率穩(wěn)住。

“人民幣持續(xù)貶值,新增發(fā)貨幣無處可去,在房地產(chǎn)政策放寬的情況下,便一股腦涌入地產(chǎn)市場(chǎng),這是這輪房?jī)r(jià)上漲的最大隱性因素。”聶梅生說。“很大程度上,近期資本的持續(xù)外流也是管理層有意引導(dǎo)的,為了貨幣領(lǐng)域達(dá)到平衡,減少流向房地產(chǎn)的資金。”

房地產(chǎn)政策應(yīng)該怎么改?

目前已經(jīng)出現(xiàn)局部泡沫的房地產(chǎn)、問題重重的房地產(chǎn)牽動(dòng)國(guó)民經(jīng)濟(jì)神經(jīng)的房地產(chǎn)怎么改?是擺在中國(guó)決策層面前的重大課題。

作為國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè),房地產(chǎn)地位舉足輕重。一方面,房地產(chǎn)的走勢(shì)受到宏觀經(jīng)濟(jì)的影響,另一方面,房地產(chǎn)的變化在一定程度上也影響著整個(gè)經(jīng)濟(jì)的運(yùn)行。

曾有統(tǒng)計(jì)顯示,房地產(chǎn)與20多個(gè)產(chǎn)業(yè)有直接關(guān)系,而由房地產(chǎn)行業(yè)帶動(dòng)的產(chǎn)業(yè)不下60個(gè),有色金屬、建材、水泥、玻璃、家具等產(chǎn)業(yè)都與房地產(chǎn)的發(fā)展保持著極高的同步性。

官方數(shù)據(jù)顯示,2015年房地產(chǎn)增加值占整個(gè)GDP的比重達(dá)到了6.1%,房地產(chǎn)開發(fā)投資一般情況下占城鎮(zhèn)固定資產(chǎn)投資的20%,雖然2015年有所下降,但也占到了17%。

不僅如此,房地產(chǎn)及相關(guān)行業(yè)消化了大量人口的就業(yè)問題,對(duì)穩(wěn)定社會(huì)起到了重要的作用。

“穩(wěn)增長(zhǎng),就需要穩(wěn)房地產(chǎn),而刺激房地產(chǎn)就可能會(huì)加重庫(kù)存,吹大泡沫。”聶梅生說,“房地產(chǎn)行業(yè)積重難返,問題出在哪里,政府也很清楚,但現(xiàn)實(shí)的情況是,在經(jīng)濟(jì)下行周期,如何既能推進(jìn)房地產(chǎn)改革,又不能過于激進(jìn),影響宏觀經(jīng)濟(jì)。”

聶梅生認(rèn)為,從目前的可行性來看,推進(jìn)房地產(chǎn)改革,可以從三方面入手:

第一,穩(wěn)定土地價(jià)格。

多年以來,土地奇貨可居,溢價(jià)率過高,尤其是住宅用地。在這種情況下,房?jī)r(jià)自然水漲船高。

要穩(wěn)定土地價(jià)格,招拍掛制度改革首當(dāng)其沖。大陸土地使用權(quán)的出讓方式有四種:招標(biāo)、拍賣、掛牌和協(xié)議方式。《土地法》及國(guó)土資源部相關(guān)的部門規(guī)章規(guī)定,對(duì)于經(jīng)營(yíng)性用地必須通過招標(biāo)、拍賣或掛牌等方式向社會(huì)公開出讓國(guó)有土地,統(tǒng)稱為招拍掛制度。理論來講,招拍掛制度可以從源頭上防止土地批租領(lǐng)域腐敗,讓土地以更公平、合理的價(jià)格出讓,減少人為干擾因素。但事實(shí)上,許多城市土地供應(yīng)相對(duì)不足,致使土地資源稀缺,參與的開發(fā)商在爭(zhēng)奪過程中,導(dǎo)致溢價(jià)率不斷被推高。

其次是70年土地使用權(quán)如何解決。“如果一次溢價(jià)率高,能夠獲得永久的使用權(quán),對(duì)于普通購(gòu)房者來講是可以接受的,但如果每70年一次歸零,就會(huì)變成無限制的收割。”

穩(wěn)定土地價(jià)格的第三種途徑就是農(nóng)地入市。農(nóng)地入市,全稱農(nóng)村集體建設(shè)用地入市,核心是將來自宅基地置換后騰空出來的土地,直接進(jìn)入土地市場(chǎng)進(jìn)行市場(chǎng)化的有償使用,真正實(shí)現(xiàn)統(tǒng)一市場(chǎng)和同地同權(quán)。有分析稱,這有效地改變了地方政府長(zhǎng)久以來高度壟斷建設(shè)用地一級(jí)市場(chǎng)的征地供給模式。“農(nóng)民已經(jīng)離地,不如把這部分土地利用起來。農(nóng)地入市是十八大以來一項(xiàng)非常重要的改革,不僅關(guān)乎房地產(chǎn),還有城鎮(zhèn)化。但是遇到了來自地方政府很大的阻力,因?yàn)橐坏┨幱趦蓷l平行的體系下,壟斷就會(huì)被打破。這是一道很大的溝,很難跨越,但是必須跨越才能解決房地產(chǎn)的根源問題。”

第二,銀根。

“無論開發(fā)貸還是個(gè)貸,銀行是唯一的資金來源。現(xiàn)在的問題是,如果房?jī)r(jià)上漲,如何讓百姓也可以從中分得一杯羹,同時(shí)享受到房地產(chǎn)的收益。”聶梅生指出,“這就需要減少房地產(chǎn)行業(yè)的間接融資(來自銀行、民間的貸款),增加直接融資(通過資本市場(chǎng))比重,房地產(chǎn)投資基金就是長(zhǎng)久以來被忽視的重要途徑。”

房地產(chǎn)投資信托基金(REITs),是一種以發(fā)行收益憑證的方式匯集特定多數(shù)投資者的資金,由專門投資機(jī)構(gòu)進(jìn)行房地產(chǎn)投資經(jīng)營(yíng)管理,并將投資綜合收益按比例分配給投資者的一種信托基金。投資者可以通過購(gòu)買基金,分享房地產(chǎn)投資收益。

“美國(guó)房地產(chǎn)直接融資和間接融資就比較平衡,地產(chǎn)開發(fā)商自有資金5%-10%,剩下約30%通過各種房地產(chǎn)投資基金如REITs,間接融資比例只占50%左右。但是在中國(guó),這樣的私募股權(quán)基金始終沒有發(fā)展起來,而房地產(chǎn)個(gè)人抵押貸款是業(yè)內(nèi)普遍認(rèn)可的優(yōu)質(zhì)貸款,收益穩(wěn)定而可觀。如果通過證券化途徑普通民眾可以參與,將能很好地對(duì)沖房?jī)r(jià)上漲。”聶梅生說。

第三,稅收。

聶梅生認(rèn)為,對(duì)于個(gè)人來講是房地產(chǎn)稅,這部分如何征收,需要想清楚如何應(yīng)對(duì)70年土地使用權(quán)問題。對(duì)于企業(yè)來講,各種稅收品類繁多,應(yīng)該做一個(gè)全面的梳理。”

據(jù)媒體報(bào)道,有消息稱,房地產(chǎn)稅改革主體框架已基本確定。房地產(chǎn)稅主體稅種或由房產(chǎn)稅、城鎮(zhèn)土地使用稅合并,具體稅率可能將由地方在中央確定的稅率區(qū)間內(nèi)自行決定。

采訪即將結(jié)束的時(shí)候,聶梅生坦言,中國(guó)的房地產(chǎn)問題,積重難返,改革的難度非常大。“高層需要百般權(quán)衡,因?yàn)榻鉀Q一個(gè)問題,很可能會(huì)加重另外多個(gè)問題,所以只能慢慢來。”她略搖一下頭,“真的非常難。”

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國(guó)外匯(2019年19期)2019-11-26 00:57:28

中國(guó)外匯(2019年17期)2019-11-16 09:31:04

中國(guó)外匯(2019年13期)2019-10-10 03:37:38

中國(guó)外匯(2019年11期)2019-08-27 02:06:30

中國(guó)外匯(2019年8期)2019-07-13 06:01:26

中國(guó)外匯(2019年8期)2019-07-13 06:01:24

中國(guó)外匯(2019年8期)2019-07-13 06:01:22

中國(guó)外匯(2019年6期)2019-07-13 05:44:08

中國(guó)外匯(2019年21期)2019-05-21 03:04:16