豆粕:天氣炒作價格反彈,供給充足高度受限

2016-09-03 10:44:13佛山市奇美興貿易有限公司韋震微信公眾號tsfish

當代水產 2016年5期

關鍵詞:大豆

■ 佛山市奇美興貿易有限公司 韋震 文 [ 微信公眾號:tsfish ]

豆粕:天氣炒作價格反彈,供給充足高度受限

■ 佛山市奇美興貿易有限公司 韋震 文 [ 微信公眾號:tsfish ]

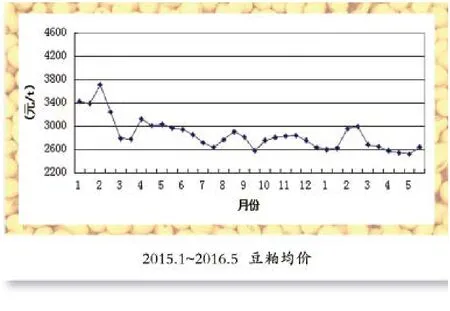

近一段時間以來,包括豆粕在內的豆類市場,在天氣炒作以及資金的助推下反彈強勁,出現了較大幅度的上漲,且也持續了一段時間。但總體來看,豆粕的上漲,已經脫離了目前基本面的真實狀況,隨著南美新作出口進入高峰季節,創紀錄豐產壓力仍將持續施壓美豆走勢,豆類價格反彈高度將會受到一定限制。具體分析如下:

1 國外方面

阿根廷大豆產區頻頻出現暴雨,中斷大豆收獲,威脅大豆質量以及產量,同時主產區到港口的道路泥濘不堪,大大放慢了出口進度,行業人士估計暴雨可能造成大豆種植戶損失多達20億美元,阿根廷政府的稅收損失也可能高達6億美元。阿根廷產區已逐漸轉晴,因此市場焦點轉向阿根廷新季大豆的減產幅度,早前潮濕天氣已對作物單產和質量造成巨大損失。

南美農作物狀況惡化,而美國農業產區面臨的威脅也在加劇。今年厄爾尼諾結束后可能緊接著出現拉尼娜現象,最早可能出現在7月份。這可能意味著美國大豆和玉米進入生長期后將會出現更加高溫炎熱的天氣,可能造成玉米和大豆單產潛力下降。國際各大氣象機構普遍認為此輪厄爾尼將在今年5~6月結束,但對何時轉換為拉尼娜仍然存在分歧,這將決定是否改變美豆單產連續3年上升的趨勢:對厄爾尼諾和拉尼娜年份的美豆單產進行統計發現,厄爾尼諾年份美豆單產上升的概率為75%,平均上升4.1%,拉尼娜年份美豆單產下降的概率為86%,平均下降6.9%。

2 國內方面

供應方面,5~7月到港大豆數量龐大,或高達2,500萬t,由于阿根廷因裝運速度、降雨而慢于預期,4、5月大豆到港量可能稍低于預期,但這只是把到港壓力后移,而并不是消除,國內豆粕現貨未來市場整體供大于求本質并沒有變化。

油廠在壓榨利潤的驅動下,開機率將有望增加,截至目前,油廠開機率為49.6%,油廠只要有壓榨利潤以及大豆貨源充足的情況下,其開機率就將維持在高位水平。當前,進口大豆的港口庫存亦維持在高位,港口庫存為683萬t,處在高位水平,在一定程度上對豆粕價格的漲幅形成制約。國內豆粕現貨未來市場整體供大于求本質并沒有變化,5月中下旬油廠的庫存壓力將可能重新累積。因此,預計后期大豆集中到港壓力顯現之后,豆粕價格將回落。

需求方面仍未出現實質性好轉,生豬存欄量及能繁母豬存欄量等養殖市場指標性數據依然處于相對低位的水平運行,對飼料的消耗進度較為緩慢。國內生豬養殖業恢復較慢,盡管3月生豬存欄量較2月有所回升,但仍處于低位水平,數據顯示,3月份我國生豬存欄量為37,001萬頭,較2月的36,671萬頭環比增加了0.9%,但較2015年3月的38,700萬頭同比減少了4.4%。

生豬存欄量水平依然處于歷史低位水平,對飼料需求大幅萎縮。但隨著養殖效益的持續向好,養殖戶的補欄意愿和積極性都會增加,生豬存欄量有向好發展的可能,但就目前情況來看,依然需要一段時間的改善,短期內需求端對行情的提振作用是有限的。

此外,由于受到春節前后寒潮的影響,今年水產養殖啟動時間遲于往年,水產養殖終端需求啟動較為緩慢。

綜上所述,雖然由于天氣炒作的因素出現一定程度的反彈,但在供需基本面尚未出現實質性好轉的情況下,豆粕上漲的幅度以及可持續性有待觀察,后市依然要重點關注阿根廷的天氣情況以及資金動向,警惕豆粕下跌風險。

但魚資源信息諱莫如深,國內市場對于傳聞的信息也是半信半疑,價格基本穩定;而外盤市場經過月中旬的一波成交后,目前進入停報狀態,等待魚資源的進一步明朗和配額的最終確定;市場再次進入斂聲屏氣靜待配額的狀態;后期市場主要關注,秘魯魚資源勘測的最終結果、秘魯政府對于各方利益權衡下的最終捕魚政策,以及我國水產旺季到來的時間點和消耗的進度。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12