公司治理環境與內部控制信息披露關系研究

2016-09-10 07:22:44車響午彭正銀

財經問題研究 2016年2期

車響午 彭正銀

摘 要:基于南開大學發布的內部控制指數,本文探討了公司治理環境與內部控制信息披露之間的關系。研究發現,市場化程度、法律環境和政府行政管理能力對企業內部控制信息披露產生正向影響,市場化程度高、法律環境好和政府行政管理能力強的地區的上市公司更有可能披露高質量的內部控制信息。進一步的研究發現,國有控股上市公司的內部控制信息披露與法律環境和政府行政管理能力存在顯著正相關關系,非國有控股上市公司的內部控制信息披露與法律環境、政府行政管理能力和市場化程度均存在顯著正相關關系。本文的結論表明,要提高上市公司內部控制信息披露水平,保護廣大投資者的利益,必須進一步完善內部控制法律法規,強化政府的行政管理能力,加快市場化進程。

關鍵詞:公司治理環境;內部控制信息披露;法律環境;市場化程度;政府行政管理能力

中圖分類號:F239.4 文獻標識碼:A

文章編號:1000-176X(2016)02-0071-08

一、引 言

所有權和經營權分離產生信息不對稱,信息不對稱損害廣大投資者利益,嚴重阻礙資本市場有效配置資源功能的正常發揮。對于像中國這樣急需又快又好發展資本市場的新興市場國家而言,如何將由其導致的交易成本降到最低更是一個關鍵問題[1]。有研究表明[2-3],削弱信息不對稱的一個重要途徑是上市公司進行信息披露。

21世紀初,安然、世通等一系列財務舞弊事件過后,美國推出了史上最為嚴厲的公司改革法案——薩班斯-奧克斯利(Sarbanes-Oxley)(以下簡稱SOX法案)。法案中的302條款和404條款規定,所有在美國上市的公司必須進行內部控制評價和財務報告內部控制審計,披露內部控制有效性信息。受美國SOX法案及美國反欺詐財務報告委員會(即Treadway委員會)下屬的COSO委員會的《企業風險管理整合框架》發布的影響,我國財政部等五部委于2008年6月28日發布中國版的薩班斯法案——《企業內部控制基本規范》(簡稱《基本規范》),并隨后發布《企業內部控制配套指引》(簡稱《配套指引》),其中《企業內部控制評價指引》和《企業內部控制審計指引》對我國上市公司內部控制評價、注冊會計師財務報告內部控制審計及披露提出了明確要求。

《配套指引》實施以來,深圳迪博[4]、戴文濤和納鵬杰[5]等對上市公司內部控制有效性情況進行了調查。按照戴文濤和納鵬杰[5]的研究,2 296家披露內部控制評價報告的上市公司中,2 277家上市公司自認為內部控制體系有效,占比約為99.17%,2 167家聘請了注冊會計師對其財務報告內部控制進行審計的公司中,2 161家上市公司的內部控制體系被注冊會計師鑒證為有效,占比為99.72%。中國上市公司存在內部控制缺陷的比重不到1.00%(美國上市公司存在內部控制缺陷的比重為13.80%)[6],這不能不讓人懷疑。

什么因素影響上市公司內部控制信息披露?現有文獻從公司經濟特征(如公司規模、行業類型、上市時間、凈利潤和銷售增長情況)和公司治理結構(如股權結構、獨立董事比例和管理層持股比例)方面探討了內部控制信息披露影響因素,得出了一些很有意義的結論。但伊志宏等[1]認為,通過公司治理安排,能夠對內部人實現有效的激勵和約束,從而降低他們對公司信息披露進行操縱的動機和可能性。公司治理包括公司內部治理和公司外部治理,現有研究主要專注了公司內部治理對內部控制信息披露的影響,鮮有文獻研究公司治理環境與內部控制信息披露的關系。

本文基于南開大學發布的內部控制指數對公司治理環境與內部控制信息披露水平之間的關系進行了探討。研究結果發現,市場化程度、法律環境和政府行政管理能力對企業內部控制信息披露產生正向影響,市場化程度高、法律環境好和政府行政管理能力強的地區上市公司有可能披露高質量的內部控制信息。進一步的研究發現,國有控股上市公司的內部控制信息披露與法律環境和政府行政管理能力存在顯著正相關關系,非國有控股上市公司的內部控制信息披露與法律環境、政府行政管理能力和市場化程度均存在顯著正相關關系。這一結論意味著,在中國當前的制度背景下,要提高上市公司內部控制信息披露水平、保護廣大投資者的利益,必須在加強公司內部治理結構的基礎上,進一步完善上市公司外部治理環境。

二、文獻述評

薩班斯法案頒布之前,企業內部控制信息披露屬于自愿性披露(中國上市公司在《配套指引》頒布之前進行的內部控制信息披露屬于自愿性披露)。企業披露內部控制有效性情況不僅增加企業的披露成本,還會增加公司和管理層的法律責任。但有些公司仍自愿披露內部控制報告,是因為自愿性披露可以向外部使用者發送信號,使本公司的內部控制質量與其他公司內部控制質量區別開來[3]。薩班斯法案實施之后,內部控制信息披露屬于強制性披露,無論企業是否愿意,都要按照法律要求披露內部控制信息。從探討公司內部控制信息披露影響因素成果看(無論是在強制性披露下還是在自愿性披露下),現有研究主要關注公司經濟特征和公司內部治理。

當企業的部門數量眾多,不斷地進行兼并重組和組織重構等活動時,意味著企業內部控制信息披露難度增加。所以,Leone[7]認為,影響內部控制信息披露因素有組織結構復雜性、重大組織結構的變化以及在內部控制系統上的投資。Ashbaugh-Skaife等[8]發現,相對于未披露內部控制缺陷的公司而言,披露內部控制缺陷的公司經營業務更為復雜、會計風險、審計師辭職概率較高且內部控制可用資源較少。當企業經營效果較好風險較小時,優質上市公司為了與劣質上市公司相區別,同時也為了減少信息不對稱,也可能會積極地進行內部控制信息披露。Bronson等[3]的研究發現,那些規模大、利潤增長較快、審計委員會會議次數較多、機構投資者持股比例較高和銷售收入增長較快的公司有更強的動機自愿披露內部控制信息。楊有紅和汪薇 [9]通過分析2006年滬市上市公司內部控制信息披露現狀,指出上市公司內部控制信息披露與財務報告質量有一定關系,財務報告質量高的公司更愿意披露內部控制信息。林斌和饒靜[10]發現,內部控制資源充足、成長快速、設置了內審部門及有再融資計劃的公司更愿意披露內部控制信息,而上市時間長、財務狀況差、組織變革程度高及出現違規的公司不愿意披露內部控制信息。方紅星等[11]發現,上市公司是否自愿披露內部控制信息與是否在海外交叉上市、是否聘請“四大”會計師事務所進行外部審計、是否設立審計委員會、資產總規模、監事會規模、資產凈利率、獨立董事人數占董事總人數的比例顯著正相關。

薩班斯法案中的內部控制信息披露屬于強制性披露,企業不披露或進行虛假的信息披露將遭受監管部門的嚴厲處罰(對犯有欺詐罪的個人和公司最高可處500萬元和2 500萬元的罰金,故意進行證券欺詐的犯罪最高可判處25年監禁)。此種情況下,披露內部控制缺陷的公司日益增多。Ge和McVay[12]對SOX法案實施后至少披露一次內部控制重大缺陷的公司進行了統計調查,研究發現,公司內部控制重大缺陷的披露與公司業務復雜程度和外部審計單位的規模正相關,與公司規模和盈利能力負相關。Ashbaugh-Skaife等[8]、Doyle等[13]檢驗了SOX302和404條款下的內部控制缺陷影響因素,研究發現,那些規模小、年限短、財務較弱、業務復雜、成長速度較快或正在經歷重組的公司更可能披露內部控制缺陷。Krishnan和Visvanathan [14]發現,審計委員會會議頻率較高、擁有較多財務專家的公司更可能披露內部控制缺陷。

內部控制信息披露能夠降低公司內外部的信息不對稱,有利于投資者、監管者做出正確的決策。但在所有權和經營權分離的情況下,公司高管為了個人利益的最大化有可能歪曲、操縱內部控制信息披露。通過對公司內部治理機制的合理安排,可以約束公司高管的這種道德風險行為。Deumes 和Knechel[15]的研究發現,內部控制披露程度與管理層和大股東持股負相關,與財務杠桿正相關,并認為這可能是管理層權衡內部控制披露成本與收益的結果。Owusu-Ansah 和 Gouranga[16]發現,自愿報告內部控制系統的公司有較少的內部人持股、審計委員會開會頻率高、有獨立非執行董事管理,且傾向于規模小和獨立董事沒有在其他公司任職。Hoitash等[17]發現,董事會和審計委員會中擁有會計和管理經驗的人越多,內部控制實質性缺陷披露的概率越低,董事會和審計委員會的特性與內部控制的質量有關。張先治和戴文濤[18]的研究發現,董事長與總經理二職合一對企業內部控制的影響較大,高管薪酬比例、監事會規模對內部控制的影響相對較小,國有控股和股權集中度對企業內部控制產生了負面影響。

綜上,國內外學者主要從公司經濟特征、公司治理結構視角對內部控制信息披露影響因素進行了探討,得出了公司內部治理影響企業內部控制信息披露的結論。公司治理是保護投資者利益的重要制度安排,包括內部治理和外部治理兩個方面,但上述成果基本沒有涉及外部治理內容。

三、理論分析與研究假設

盡管從制度環境方面探討內部控制影響因素的研究成果并不多見,但Doyle等[13]認為,公司所處的制度環境對公司的內部控制存在影響。楊有紅等[19]認為,市場化程度、法律環境和股東性質差異對內部控制信息披露具有解釋作用。Zhang[20]在控制跨國因素,比較了SOX法案出臺后美國上市公司與其他國家上市公司累計超額回報的情況,研究發現,其他國家上市公司累計超額收益率明顯高于美國上市公司。這說明SOX法案出臺這一制度環境的變化對內部控制具有重要影響。

一國的法律制度是該國公司財務和公司治理演變的基本要素。La Porta等[21]的研究表明,投資者保護機制薄弱的國家,其股權集中度高。La Porta等[22]還發現,當投資機會減少時,弱法律環境下的上市公司會支付較少的股利。Dittmar等[23]發現,投資者法律保護程度較好的國家,其上市公司會保留較少的自由現金流。中國是一個轉軌經濟下的弱法律環境國家,地區之間發展不平衡和不同地區之間的法律制度建設不盡相同是中國經濟和社會發展中的一個顯著特點。樊綱等[24]認為,2009年市場化程度最高的省份是江蘇省,得分為11.54 分;最低省份是陜西省,得分為0.38分;2009年政府管理水平較高的是上海市,得分為10分,最低省份是貴州省,得分為0.24分。在投資者法律保護環境較好、政府行政管理能力較高的地區,一方面,上市公司的內部控制虛假披露行為更容易被識別;另一方面,如果上市公司進行虛假的內部控制信息披露,將會受到政府監管部門的處罰,引起股價下跌。由此,本文提出假設1和假設2:

假設1:法律制度環境與企業內部控制信息披露呈正相關關系。

假設2:政府的行政管理能力與企業內部控制信息披露呈正相關關系。

已有文獻發現,市場環境影響公司的會計、財務行為。如孫錚等[25]發現,企業所在地的市場化程度越高,長期債務的比重越低。中國的資本市場是一個脫胎于轉軌經濟的新興市場,東南沿海地區經濟發展速度快,市場化程度比較高,內陸地區發展速度慢,市場化程度比較低。市場化程度高的地區,信息透明度高,企業重視自身聲譽,遵法守法的意識強,更可能披露高質量的內部控制信息。楊有紅等[19]研究了2008年滬市A股上市公司內部控制自我評估報告,他們發現,東部地區上市公司自評報告披露比例最高,西部地區上市公司自評報告披露比例最低,中部地區、東北地區上市公司自評報告披露比例處在中間位置,并認為造成這一差異的主要原因是市場化程度、法律環境及上市公司股東性質引起的。佟巖和馮紅卿[26]發現,內部控制簽證報告披露概率隨著市場集中程度的變化呈倒U型關系,當市場從極度分散向相對集中變化時,非國有企業更傾向于披露內部控制信息。由此,本文提出假設3:

假設3:市場環境與企業內部控制信息披露呈正相關關系,即在市場化程度高的地區,企業內部控制信息披露水平高。

四、研究設計

1.樣本選擇和數據來源

本文的樣本選自南開大學中國公司治理研究院評價中國上市公司內部控制質量時確定的樣本。該研究院在評價中國上市公司內部控制質量時剔除金融類上市公司(金融類公司的內部控制特性與一般上市公司內部控制特征存在較大差異)、2009—2011年(評價2011年上市公司內部控制質量時剔除)、2010—2012年(評價2012年上市公司內部控制質量時剔除)間上市的公司(企業的內部控制是一個不斷完善的過程,期限太短,評價結果不合理)、創業板和中小板上市公司(《配套指引》對創業板和中小板上市公司的內部控制評價及審計信息披露沒做強制要求),最終獲得研究樣本2 562個。本文剔除數據缺失的公司后,剩余研究樣本2 437個。為剔除極端值的影響,筆者對樣本數據進行上下1%分位數的Winsorize處理。

2.變量設計

(1)解釋變量與被解釋變量

內部控制評價的經濟學本質是一種信息披露,評價目的是滿足企業利益相關者在制定和履行契約時對企業經營、資產安全和法規遵守等方面的信息需求[27]。南開大學中國公司治理研究院從獨立的第三方角度對上市公司內部控制質量進行評價,其發布的內部控制指數實際上就是企業內部控制信息披露水平。為此,我們選擇內部控制指數作為內部控制信息披露水平替代變量。

借鑒辛宇和徐莉萍[28]的研究,本文將法律制度環境指數、政府行政管理指數、市場化程度指數作為公司治理環境解釋變量,研究數據來源于樊綱等[24]。

(2)控制變量

借鑒Bronson等[3]、楊有紅等[9]和劉啟亮等[29]的做法,選擇公司總資產收益率(ROA)、公司成長性(Growth)、公司資產規模(Size)和外資持股比例(Fshare)等四個控制變量。此外,我們還設置了11個行業啞變量,以控制行業因素。行業啞變量以證監會《上市公司行業指引(2001)》劃分的13個行業為依據,去除金融業后,以農業為基準進行設置。變量具體定義如表1所示。

3.模型設計

借鑒已有研究成果,本文構建如下模型:

NKXXPL=α0+α1Mindex+α2Lawindex+α3Admindex+α4ROA+α5Growth+α6Size+α7Fshare+εi

五、實證檢驗結果與分析

1.主要變量描述性統計

表2報告了主要變量的描述性統計。從表2可知,上市公司內部控制信息披露變量的均值為65.178,最小值為33.325,最大值為93.972,標準差為9.232,這說明中國上市公司內部控制信息披露水平存在較大差異。從公司治理環境變量看,市場化程度變量的均值為8.554,最小值為1.892,最大值為9.617,標準差為6.021;法律環境變量的均值為10.116,最小值為4.423,最大值為18.992,標準差為8.341;政府行政管理能力變量的均值為3.917,最小值為2.027,最大值為6.673,標準差為4.448,說明公司治理環境變量也存在較大差異。上述數據有利于我們考察公司治理環境與企業內部控制信息披露的關系。從公司特征來看,外資持股比例的均值為0.012,公司績效的均值為0.058,公司規模的均值為23.068,平均增長性為43.1%。

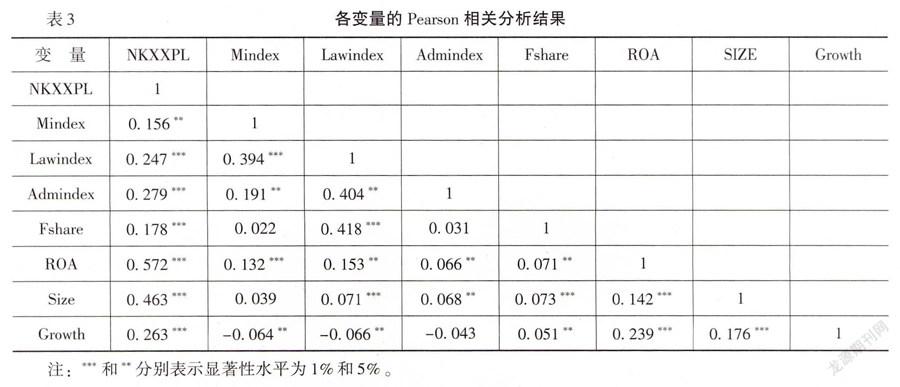

表3給出了檢驗模型中各變量的Pearson相關分析結果。從表3可知,企業內部控制信息披露與市場化程度、政府的行政管理能力和法律環境存在顯著正相關關系,也即市場化程度高、政府行政管理能力高和法律環境好的地區的上市公司更可能披露高質量的內部控制信息(Pearson檢驗的系數分別為0.156、0.247和0.279,三者分別在1%、1%和5%的水平下顯著),這與前面的假設預期相符合。Pearson分析的結果還表明,外資持股比例越高、盈余質量越好、公司規模越大和公司成長性越高的上市公司內部控制信息披露質量越好。其他控制變量之間的系數均小于0.500,這說明控制變量之間并不存在嚴重的多重共線性。

2.回歸結果分析

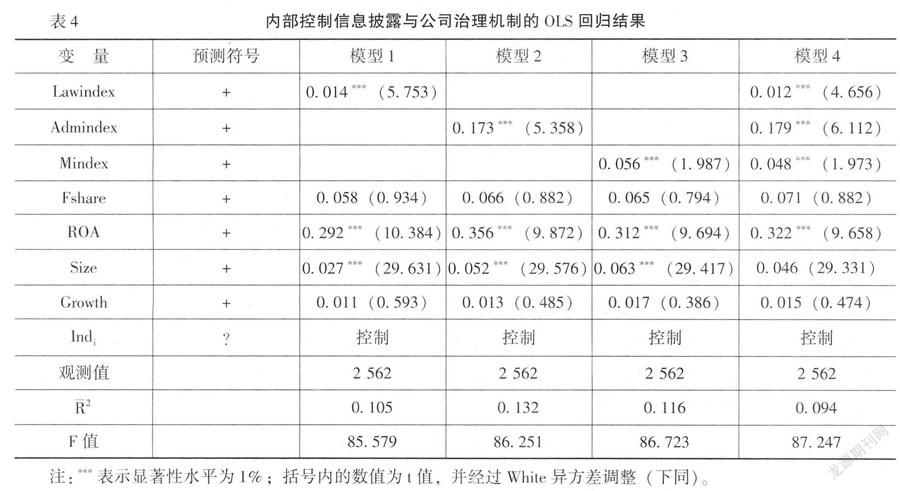

表4報告了以內部控制指數作為企業內部控制信息披露水平替代變量,分別以地區市場化程度、法律制度環境和政府行政管理能力作為解釋變量的OLS回歸結果。

在模型1中,解釋變量是法律環境。從回歸結果來看,Lawindex變量對內部控制信息披露的回歸系數為0.014,且在1%的顯著水平下顯著。這說明,法律環境對企業內部控制信息披露產生了正向影響作用,法律環境好的地區的上市公司越可能披露高質量的內部控制信息,驗證了假設1。從控制變量的回歸結果看,所有控制變量的回歸系數符號和預計一致,但Growth和Fshare變量沒有通過顯著性檢驗。模型2和模型3中的解釋變量分別為政府行政管理能力和市場化程度。從回歸結果看,兩變量對內部控制信息披露的回歸系數分別為0.173、0.056,在1%的顯著性水平下顯著,這說明政府行政管理能力和市場化程度對企業內部控制信息披露產生了正向影響,政府行政管理能力強、市場化程度高的地區的上市公司越可能披露高質量的內部控制信息,驗證了假設2和假設3。模型2和模型3中的控制變量回歸結果與模型1的結果基本一致,沒有發生太大變化。

模型4是三個解釋變量放在一起的OLS回歸結果。從回歸結果來看,三個變量的回歸系數符號都為正,均在1%的顯著性水平下顯著。這說明,市場化程度、法律環境和政府行政管理能力對企業內部控制信息披露產生了正向影響,市場化程度高、法律環境好和政府行政管理能力強的地區的上市公司越可能披露高水平的內部控制信息。

3.進一步研究

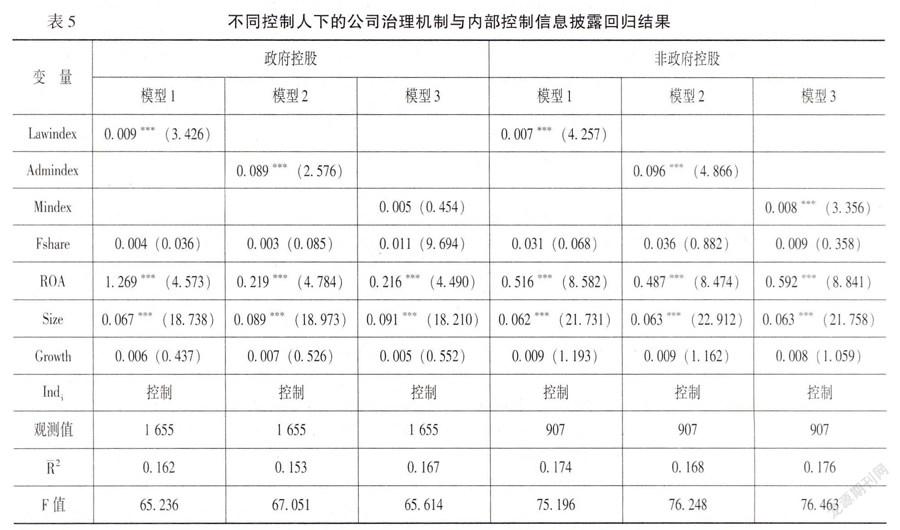

中國上市公司的大部分是由原國有企業或其他政府控制的實體重組改制而成,股權高度集中和國有股一股獨大是中國資本市場的制度背景之一。在中國特殊的制度背景下,上市公司內部控制信息披露可能會受到股權性質的影響。為此我們按控制人性質將樣本分為政府控股和非政府控股兩種類型,繼續檢驗公司治理環境與內部控制信息披露的關系。回歸結果如表5所示。

由表5可知,國有控股上市公司的內部控制信息披露與法律環境和政府行政管理能力存在顯著正相關關系,與市場化程度不存在顯著的正相關關系。其原因可能是由于國有控股上市公司的董事長、總經理一般由組織部門、國資委任命,在國家強化和政府考核內部控制建設的情況下,國有控股上市公司會帶頭執行內部控制法律法規,加強內部控制建設,披露高水平的內部控制信息。非國有控股上市公司的內部控制信息披露與法律環境、政府行政管理能力和市場化程度均存在顯著正相關關系。其原因:一方面,是因為內部控制信息披露是內部控制法律規范的強制要求(非國有控股上市公司必須遵守,否則將會受到政府監管部門的處罰);另一方面,因為是在市場競爭激烈、公司規模不斷擴大的情況下,上市公司會主動完善企業內部控制,向社會公眾傳遞企業內部控制有效性信息。上述結果說明,在當前的市場條件下,提高國有上市公司內部控制信息披露水平的有效途徑是完善內部控制法律法規、提高企業的違規成本和強化政府的行政管理能力。提高非國有上市公司內部控制信息披露水平的有效途徑除了改善法律環境、提高政府行政管理能力之外,還應加快市場化進程。

4.穩健性檢驗

為驗證研究結論的可靠性,本文進行了以下穩健性檢驗:首先,對于內部控制信息披露關系變量,本文通過對其進行標準化處理,而后進行回歸檢驗。其次,對樣本按年度分組,進行分年度回歸檢驗。再次,對于公司治理環境指標,設置法律環境指數、政府行政能力指數、市場化程度指數,分行業年度取其中位數,當高于中位數的為高市場化程度指數,取值為1,低于中位數為低市場化程度指數,取值為0,而后進行回歸檢驗。最后,本文通過對法律環境指數和政府行政能力指數、市場化程度指數使用主成分分析法,合成一個公司治理環境總指標,使用該合成指標進行上述回歸檢驗。通過上述檢驗,發現結論基本保持不變。因此,本研究得到的結論是穩健的、可靠的。

六、研究結論與啟示

基于南開大學發布的內部控制指數,本文從公司外部治理機制視角,探討了內部控制信息披露影響因素。研究發現,市場化程度、法律環境和政府行政管理水能力對企業內部控制信息披露產生了正向影響,市場化程度高、法律環境好、政府行政管理能力強的地區的上市公司越有可能披露高水平的內部控制信息。進一步的研究發現,國有控股上市公司的內部控制信息披露與法律環境和政府行政管理能力存在顯著正相關關系,與市場化程度不存在顯著的正相關關系。非國有控股上市公司的內部控制信息披露與法律環境、政府行政管理能力和市場化程度均存在顯著正相關關系。

本文的研究拓展了內部控制信息披露影響因素的研究范圍,豐富了與此相關的研究文獻。研究結論的政策意義在于:在中國當前的市場條件下,要提高上市公司內部控制信息披露水平、保護廣大投資者的利益,必須在完善內部控制法律法規、提高企業的違規成本基礎上,進一步提高政府的行政管理能力,加快各地區市場化進程。

參考文獻:

[1] 伊志宏,姜付秀,秦義虎.產品市場競爭、公司治理與信息披露質量[J].管理世界,2010,(1):132-141.

[2] Healy,P.M.,Palepu,K.G.Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature[J].Journal of Accounting and Economics, 2001, 31 (1):405-440.

[3] Bronson, S.N.,Joseph,V.,Carcello, K. R. Firm Characteristics and Voluntary Management Reports on Internal Control[J]. Auditing: A Journal of Practice & Theory, 2006,25(2):25-39.

[4] 胡為民.中國上市公司內部控制報告[M].北京:電子工業出版社,2012.46-98.

[5] 戴文濤,納鵬杰.我國上市公司內部控制評價及信息披露:現狀及改進建議[J].經濟與管理,2014,(1):67-70.

[6] 張先治,戴文濤.中國企業內部控制評價系統研究[J].審計研究, 2010,(1):38-41.

[7] Leone, A. J. Factors Related to Internal Control Disclosure: A Discussion of Ashbaugh,Collins,and Kinney(2007) and Doyle, Ge, and McVay(2007)[J].Journal of Accounting and Economics,2007,44(1-2):224-237.

[8] Ashbaugh-Skaife,H.,Collins, D.W., Kinney,Jr.W.R.The Discovery and Reporting of Internal Control Deficiencies Prior to SOX-Mandated Audits[J].Journal of Accounting and Economics,2007,44 (2) :166-192.

[9] 楊有紅,汪薇. 2006年滬市公司內部控制信息披露研究[J].會計研究,2008,(3):35-42.

[10] 林斌,饒靜.上市公司為什么自愿披露內部控制鑒證報告? ——基于信號傳遞理論的實證研究[J].會計研究,2009,(2):45-52.

[11] 方紅星,孫翯,金韻韻.公司特征、外部審計與內部控制信息的自愿披露——基于滬市上市公司2003—2005年年報的經驗研究[J].會計研究,2009,(10):38-43.

[12] Ge,W.,McVay,S. The Disclosure of Material Weaknesses in Internal Control after the Sarbanes -Oxley Act[J].Accounting Horizons,2005 ,19(7):137-158.

[13] Doyle,J.,Ge,W.,McVay,S. Determinants of Weaknesses in Internal Control over Financial Reporting[J]. Journal of Accounting and Economics ,2007,44(8):193-223.

[14] Krishnan,G.V.,Visvanathan,G. Reporting Internal Control Deficiencies in the Post-Sarbanes-Oxley Era: The Role of Auditors and Corporate Governance[J].International Journal of Auditing,2007,11(2):73-90.

[15] Deumes,R., Knechel, W.R. Economic Incentives for Voluntary Reporting on Internal Risk Management and Control Systems[J].Auditing: A Journal of Practice & Theory, 2008,27(1):35-66.

[16] Owusu-Ansah,S.,Gouranga,G.Voluntary Reporting on Internal Control Systems and Governance Characteristics: An Analysis of Large U.S. Companies[J].Journal of Managerial Issues,2010,22(3):383-408.

[17] Hoitash, U., Hoitash, R., Bedard,J.C. Corporate Governance and Internal Control over Financial Reporting: A Comparison of Regulatory Regimes[J].The Accounting Review,2009,84(3):483-514.

[18] 張先治,戴文濤.公司治理結構對內部控制影響程度的實證分析[J].財經問題研究, 2010,(7):89-95.

[19] 楊有紅,何玉潤,王茂林.市場化程度、法律環境與企業內部控制自我評估報告的披露[J].上海立信會計學院學報,2011,(1):9-16.

[20] Zhang,I.X. Economic Consequence of the Sarbanes-Oxley Act of 2002[J].Journal of Accounting and Economics,2007,46(5):261-269.

[21] La Porta, R., Lopez-dE-Silanes, F., Shleifer, A., Vishny,R.Law and Finance[J].Journal of Political Economy,1998,106(5):1113-1155.

[22] La Porta, R., Lopez-dE-Silanes,F., Shleifer,A., Vishny,R.Investor Protection and Corporate Valuation [J].Journal of Financial Economics,2000,58(4):3-27.

[23] Dittmar, A., Mahrt-Smith, J.,Servaes, H. International Corporate Governance and Corporate Cash Holdings[J].Journal of Financial and Quantitative Analysis,2003,38(7):111-134.

[24] 樊綱,王小魯,朱恒鵬.中國市場化指數——各地區市場化相對進程2011年報告[M].北京:經濟科學出版社,2012. 22-31.

[25] 孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構[J].經濟研究,2005,(5):52-63.

[26] 佟巖,馮紅卿.市場集中、控制權特征與內部鑒證報告披露[J].會計研究,2012,(6):61-66.

[27] 戴文濤,王茜,譚有超.企業內部控制評價概念框架構建[J].財經問題研究,2013,(2):115-122.

[28] 辛宇,徐莉萍.投資者保護視角下治理環境與股改對價之間的關系研究[J].經濟研究,2007,(9):121-133.

[29] 劉啟亮,羅樂,何威風,等.產權性質、制度環境與內部控制[J].會計研究,2012,(3):52-61.

(責任編輯:劉 艷)