機構投資者、終極控制人與企業價值創造能力

2016-09-10 07:22:44劉珍芝

財經問題研究 2016年2期

關鍵詞:機構投資者

劉珍芝

摘 要:本文以2012—2014年我國電子信息技術、生物與新醫藥技術、航空航天技術和新材料技術領域236家高新技術企業為樣本,基于代理理論和公司治理理論,考察了機構投資者持股比例、終極控制人兩權分離度與企業價值創造能力的關系。研究結果表明:終極控制人擁有的現金流權與企業價值創造能力有顯著的正相關關系;終極控制人控制權和現金流權的偏離度與企業價值創造能力有顯著的負相關關系;機構投資者持股比例與企業價值創造能力有顯著的正相關關系,并且機構投資者持股比例能夠對終極控制人兩權分離度和企業價值創造能力間的關系起到正向調節作用。

關鍵詞:機構投資者;終極控制人;企業價值創造能力;高新技術上市公司

中圖分類號:F270 文獻標識碼:A

文章編號:1000-176X(2016)02-0079-05

一、引 言

知識經濟時代,高新技術企業已經成為推動社會發展和經濟轉型的核心力量。大力扶持高新技術企業提高其價值創造能力,是加快經濟發展的必由之路。終極控制人掌握企業生產經營政策,是影響企業價值創造的重要因素。在這種情況下,為了更好地探究現代企業中所有權結構和控制權結構對公司價值的影響,需要追溯到終極控制人的層面進行研究。在資本市場上,為了獲得私有利益,終極控制人偏好于使用各種“杠桿股權結構”使其掌握的公司控制權超過所有權,起到“同股不同權,小股有大權”的作用,從而以較低的資本投入,控制較大規模的資產。我國作為新興市場國家,普遍存在終極控制人通過金字塔和交叉持股的方式控制上市公司。這種股權結構下,終極控制人擁有上市公司的現金流權與控制權會產生偏離,其承擔的收益和風險比例將小于控制資本的比例。另外,金字塔股權結構中終極控制人對企業經營活動的控制具有隱蔽性和復雜性,利用這種結構進行利潤掏空、關聯交易、內幕交易和資金轉移等違規操作更不易被外部投資者和監管者察覺。在這種便利條件下,金字塔式控股方式產生的終極控制人兩權分離使得終極控制人更有動機和有能力將金字塔底端企業資源向高端企業轉移,損害中小股東利益。因此,研究終極控制人兩權分離度對高新技術企業價值創造能力的影響具有重要的現實意義。

自我國證券市場運行以來,機構投資者得到了迅速發展,成為市場主要的投資主體之一。借鑒國外發達資本市場的歷史經驗,作為資本市場進化的重要推動力量,機構投資者可以利用所擁有的專業優勢、資金優勢和信息優勢,在資本市場上發揮監督機制,從而起到維護資本市場有效運行以及保護中小投資者的作用。但是,我國資本市場還處于“新興加轉軌”階段,市場運行機制還處于起步過程中,各項市場制度、環境以及中小投資者意識都不成熟,與發達國家資本市場存在差異,也不同于一般的新興市場,因此,機構投資者在我國資本市場中是否發揮監督作用需要進一步進行研究檢驗。同時,在以往學術界對機構投資者的相關實證研究中,

國內外部分學者研究發現機構投資者對上市公司治理起到了較好的監督作用[1],機構投資者持股比例被當作公司治理變量廣泛用于各項研究中。但常巍和貝政新[2]認為,我國機構投資者缺乏公司治理的經驗與能力。

在金字塔控股的集團中,公司治理面臨的主要問題并非大股東和管理者間的代理沖突,而是終極控制人和中小股東的代理沖突。終極控制人通過金字塔結構進行的企業間價值轉移行為更為隱蔽。那么這種特殊的股權結構中,機構投資者持股是否能夠起到有效監督作用,降低代理問題從而提升企業價值創造能力,是亟待解決的問題,但目前在金字塔結構中研究終極控制人兩權分離度、機構投資者對企業價值創造能力的文章還較少。

基于以上考慮,本文旨在提高對企業價值創造影響因素的認識,檢驗金字塔結構中終極控制人兩權分離度與高新技術企業價值創造的關系,以及機構投資者持股對這一關系的影響作用,豐富相關領域文獻。

二、文獻回顧與研究假設

1.終極控制人兩權分離度與企業價值創造能力

控股股東持有的現金流權意味著獲取企業剩余收益的比例,是控股股東索取共享收益的基礎。按照一股一權的原則,公司股東現金流權和控制權應該等同,但La Porta等[3]研究發現在金字塔結構中,隨著所有權鏈的增加,終極控制人掌握企業控制權和現金流權會產生偏離,即終極控制人只利用較少的資金即可控制較多的資產,這種現象在新興市場中較為明顯。隨著金字塔層級的增加,終極控制人擁有的現金流權降低,即索取共享收益的比例降低,終極控制人的目標從獲得共享收益轉向謀取私有收益。Dyck和Zingales[4]、雷光勇和劉慧龍[5]研究發現終極控制人可以通過非法占用上市公司巨額資金、進行關聯交易和轉移投資機會等手段進行利益輸送,終極控制人目標的轉換增加了與中小股東間的代理成本。從企業經營和投資角度來說,高新技術企業價值創造主要依賴研發創新,需要大量的資金作為支撐,兩權偏離時,終極控制人為提高可侵占資源數量,會減少研發創新投入,損害企業價值創造所需的物質基礎。此外,吳劍鋒和楊震寧[6]提出具有較高價值的研發項目一般周期長、風險高,終極控制人可能不愿意承擔這種高風險,會傾向于將資金投向短平快的項目,以期在短期內獲取最大價值。綜合以上分析,筆者認為終極控制人持有的現金流權越高,即可獲得剩余共享收益的比例越高,越有意愿維護企業可持續發展,實現價值創造。而當控制權和現金流權產生偏離時,終極控制人和中小股東的代理成本增加,其目標在于獲取更多的私有收益,侵占企業利益。由此,我們提出以下假設:

假設1a:其他條件相同時,終極控制人擁有的現金流權越高,企業價值創造能力越強。

假設1b:其他條件相同時,終極控制人擁有的控制權和現金流權偏離度越大,企業價值創造能力越差。

2.機構投資者持股比例與企業價值創造能力

機構投資者是介于大股東和小股東間的一種專業投資主體,其所具有的專業優勢、獲取信息優勢以及較大的資金優勢使其有能力對終極控制人行為進行監督,緩解終極控制人兩權分離造成的代理沖突。尤其當機構投資者持股比例較高時,由于規模效應,其因公司治理水平提升帶來的收益增加要遠遠大于付出的監督成本,更有動力發揮監督作用。Aggarwal等[7]研究發現境外機構投資者專業化程度較高,可以完善企業治理。李蕾和韓立巖[8]則認為,境外機構投資持股比例較小,參與公司治理的激勵較低,而持股比例較高的國內機構投資者更有動力發揮對企業監督及價值創造作用。研發投資是高新技術企業價值創造的源泉,Bushee[9] 發現機構投資者持股比例與公司研發費用呈正相關關系。馮根福和溫軍[10]認為機構持股比例越高,技術創新能力越強。由以上分析,我們可以合理預計機構投資者的參與可以降低終極控制人為謀取私利而減少研發強度及青睞短期投資的行為,提高企業資本回報率。此外,從市場角度來說,一方面,機構投資者獲取、解讀信息能力較強,通過定期發布研究報告等方式傳遞給中小投資者,增加企業會計信息透明度[11],提高監督作用;另一方面,機構投資者持股比例較高時,對于終極控制人侵害企業價值行為可以在股票市場上采取“用腳投票”的方式表達不滿,降低股票價格迫使終極控制人減少侵占利益的決策,提高企業價值創造能力。綜合以上分析,我們提出如下假設:

假設2a:其他條件相同時,機構投資者持股比例越高,企業價值創造能力越強。

假設2b:其他條件相同時,機構投資者持股比例對終極控制人兩權分離度和企業價值創造能力的關系有正向調節作用。

三、研究設計

1.樣本選擇與數據來源

本文按照行業劃分標準選取2012—2014年高新技術上市公司共708個相關數據作為研究樣本,樣本具體篩選過程如下:(1)以電子信息技術、生物與新醫藥技術、航空航天技術和新材料技術等國家重點高新技術領域的高新技術上市公司作為研究樣本。(2)剔除ST及*ST的上市公司。(3)剔除變量缺失的公司,共得到有效樣本236個。同時本文還對連續變量在1%上進行Winsor處理,以消除極端值的影響。根據年報信息披露選取國家或地方認定的高新技術企業,其他數據來自于Wind數據庫和國泰安數據庫。

2.變量定義

資本回報率(ROIC)通常被用于直觀反映企業價值創造能力,因此,本文選取資本回報率作為因變量。

本文的自變量包含終極控制人持有的現金流權、控制權和現金流權的分離度和機構投資者持股比例。此外,我們還設置了機構投資者持股比例和終極控制人兩權分離度的交乘項,用以研究機構投資者持股比例與兩權分離度和企業資本回報率的關系。

通過查閱已有文獻與相關研究,本文選取企業規模、成長性、負債率和終極控制人性質等4個具有代表性的控制變量。同時,對年份和行業兩個虛擬變量也進行了控制。

各變量的具體定義如表1所示。

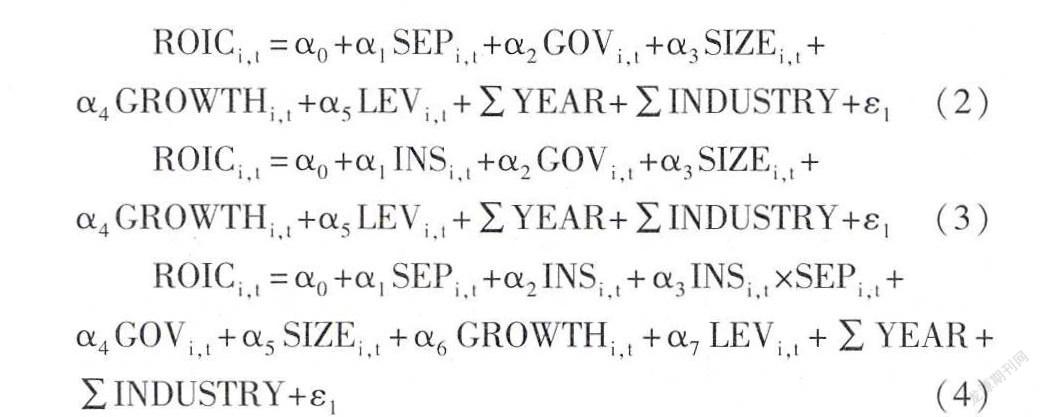

3.模型的構建

我們建立如下實證模型對研究假設加以檢驗,其中模型(1)、模型(2)和模型(3)分別檢驗終極控制人現金流權、兩權偏離度、機構投資者持股與高新技術企業價值創造能力的關系,模型(4)檢驗機構投資者持股比例對兩權分離度和企業價值創造間關系的影響作用。具體模型如下:

其中,根據變量定義,兩權分離度SEP等于終極控制人擁有的控制權減現金流權,因此SEP值越大,表示兩權偏離程度越大。

四、實證分析

1.描述性統計分析

各變量的描述性統計分析如表2所示。

從表2可以看出:(1)樣本公司資本回報率最小值為-46.678%,最大值為35.064%,這表明我國高新技術企業資本回報率差距較大,價值創造能力不同。(2)終極控制人現金流權跨度較大,從2.397%到83.031%,均值為33.562%,說明終極控制人擁有現金流權普遍較高。(3)終極控制人兩權分離度跨度從0.000%—39.835%,平均分離度為5.309%,總體來看分離度偏大。(4)機構投資者持股比例最小值為0.001%,最大值為91.120%,差距懸殊。從總體來說,機構投資者持股比例平均為39.087%,說明機構投資者對高新技術上市公司持股比例較高。

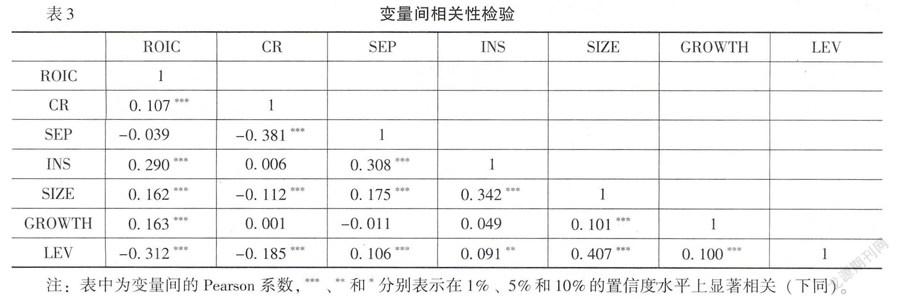

2.相關性分析

為了避免變量間的多重共線性對模型造成的影響,筆者對模型涉及的變量進行了相關性檢驗,檢驗結果如表3所示。由表3可知,自變量和控制變量兩兩間的Pearson系數較小,均在0.500以下,說明本文的實證模型不存在多重共線性問題。

3.實證結果分析

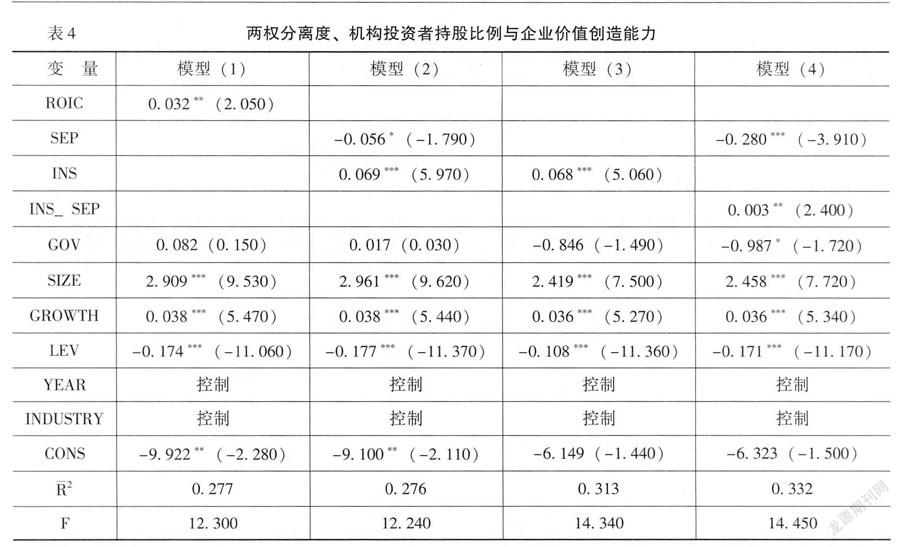

為了檢驗兩權分離度、機構投資者持股比例與企業價值創造關系,我們對模型(1)—模型(4)進行多元線性回歸分析,結果如表4所示。

首先,終極控制人現金流權、兩權分離度對企業價值創造能力的影響。由表4可知,終極控制人現金流權與企業資本回報率的回歸系數為正,且在5%的置信水平下顯著,表明終極控制人所持有的現金流權越高,企業價值創造能力越強,H1a得到驗證。終極控制人兩權分離度與企業資本回報率的回歸系數為負,在10%的置信水平下顯著,表明兩權分離度越大,企業價值創造能力越低,H1b得到驗證。其次,機構投資者持股比例對企業價值創造能力的影響。由表4顯示,

模型(3)中機構投資者持股比例與企業資本回報率的回歸系數在1%的置信水平上顯著為正。模型(4)中終極控制人兩權分離度與企業資本回報率的回歸系數顯著為負(1%的水平上),機構投資者持股比例、以及機構投資者持股比例和兩權分離度的交乘項與企業資本回報率的回歸系數均顯著為正(分別在1%和5%的水平上顯著),表明機構投資者持股比例越高,企業的價值創造能力越強。并且機構投資者持股比例對于終極控制人兩權分離度和企業價值創造能力間關系有顯著的正向調節作用,H2a和H2b得到驗證。

五、結 論

本文以2012—2014年我國電子信息技術、生物與新醫藥技術、航空航天技術和新材料技術領域236家高新技術企業為樣本,基于代理理論和公司治理理論,考察了終極控制人兩權分離度、機構投資者持股比例與企業價值創造能力的關系。研究結果表明:終極控制人擁有的現金流權對企業價值創造能力有顯著的正相關關系;終極控制人控制權和現金流權的分離度對企業價值創造能力有顯著的負相關關系;機構投資者持股比例對企業價值創造能力有顯著的正相關關系,并且機構投資者持股能夠對終極控制人兩權分離度和企業價值創造能力間的關系起到正向調節作用。本文從終極控制人兩權分離度和機構投資者持股角度提高了對企業價值創造影響因素的認識,為相關領域研究提供了更多實證證據。

參考文獻:

[1] Grossman,S. , Hart,O. Takeover Bids, the Free Rider Problem and the Theory of the Corporation[J]. Journal of Economics, 1980,11(1):42-64.

[2] 常巍,貝政新. 資本市場發展中的投資主體與投資行為——“資本市場與金融投資研討會”綜述[J]. 經濟研究,2002,(7):58-62.

[3] La Porta,R., Lopez-DE-Silanes,F., Shleifer,A. Corporate Ownership around the World[J]. The Journal of Finance, 1999,54(2):471-517.

[4] Dyck,A., Zingales,L. Private Benefits of Control: An International Comparison[J]. The Journal of Finance,2004,59(2):537-600.

[5] 雷光勇,劉慧龍. 大股東控制、融資規模與盈余操縱程度[J]. 管理世界,2006,(1):129-136+172.

[6] 吳劍峰,楊震寧. 政府補貼、兩權分離與企業技術創新[J]. 科研管理,2014,(12):54-61.

[7] Aggarwal,R., Erel,I., Ferreira,M., Matos,P. Does Governance Travel around the world? Evidence from Institutional Investors[J]. Journal of Financial Economics,2011,100(1):154-181.

[8] 李蕾,韓立巖. 價值投資還是價值創造?——基于境內外機構投資者比較的經驗研究[J]. 經濟學(季刊),2014,(1):351-372.

[9] Bushee,B.J. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. The Accounting Review,1998,73(3):305-333.

[10] 馮根福,溫軍. 中國上市公司治理與企業技術創新關系的實證分析[J]. 中國工業經濟,2008,(7):91-101.

[11] 楊海燕,韋德洪,孫健. 機構投資者持股能提高上市公司會計信息質量嗎?——兼論不同類型機構投資者的差異[J]. 會計研究,2012,(9):16-23+96.

(責任編輯:劉 艷)

猜你喜歡

商業會計(2016年20期)2017-02-24 13:02:47

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33