基于財務能力的財務分析

2016-09-10 08:37:34彭朝陽

時代金融 2016年26期

【摘要】目前林業上市公司受到越來越多的人的關注,而林業上市公司的各項財務指標分析又是尤為重要的內容。本文以升達林業為研究對象,從盈利能力、營運能力和償債能力三個方面對其進行客觀、公正和全面的評價,促使其健全管理、提高經濟效益。

【關鍵詞】盈利能力 營運能力 償債能力

為了詳細說明企業盈利能力、營運能力以及償債能力,本文選取了升達林業從2011到2015年的財務數據,以此來進行財務分析。

一、盈利能力分析

對企業盈利能力的分析可以分為銷售經營盈利能力分析、資產經營盈利能力分析和資本經營盈利能力分析。

(一)銷售經營盈利能力分析

1.銷售毛利率。銷售毛利率是銷售毛利與營業收入的比率。銷售毛利是營業收入與營業成本之差。銷售毛利率即每一元營業收入扣除營業成本后,有多少錢能用于彌補各項期間費用和形成盈利。

2.銷售凈利率。銷售凈利率是指企業實現的凈利潤與營業收入之間的對比關系,它反映企業單位營業收入帶來的凈利潤是多少。它是反映企業銷售經營獲利能力的最終指標。

(二)資本經營盈利能力分析

本文對資本經營盈利能力分析主要是進行凈資產收益率分析,凈資產收益率也叫權益收益率、凈值報酬率或權益報酬率,是企業凈利潤與平均凈資產的比值,用以衡量股東權益的收益水平。該指標充分體現了股東投入企業的自有資本獲取凈收益的能力,反映了股東投資和收益的關系。該指標越高,則表明投資者投資帶來的收益越高,企業資本的盈利能力越強。反之則說明企業盈利能力較弱。

(三)資產經營盈利能力分析

企業的盈利能力還應當從投入資產與獲得利潤的關系來評價。資產經營盈利能力就是企業通過運營資產產生利潤的能力。反映資產經營盈利能力的指標主要是總資產報酬率。總資產報酬率是指企業息稅前利潤與全部資產平均額之間的比率。該指標反映了企業在未進行任何利潤分配之前的資產報酬水平,是評價資產綜合利用效果,企業總資產獲利能力以及企業經濟效益的核心指標[1]。

(四)升達林業盈利能力分析

由表1可知,銷售毛利率從2011到2015年之間出現了波動,但都保持在盈利狀態,而銷售凈利率整體上表現為逐年遞增。凈資產收益率在2011年為負數,其余年份都為正數,表明其總體上處于盈利狀態。總資產報酬率在這五年間波動不大,但是其最大值也并未達到行業良好狀態,表明公司總資產獲利能力一般。企業存在的基本目標之一就是獲取利潤,如果長期虧損,那么企業是無法繼續發展的。通過對表1的相關財務數據進行分析來看,升達林業經營活動產生收益的能力還有待提高。

二、營運能力分析

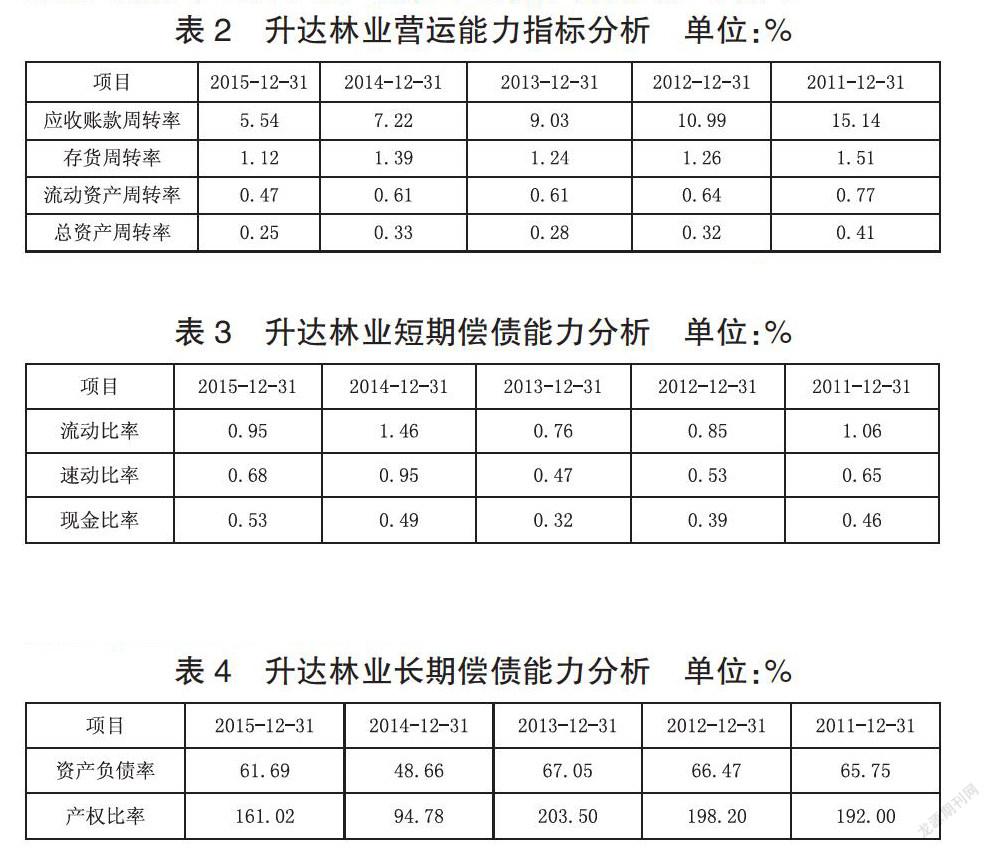

企業營運能力主要是指營運資產的效率和效益[2]。而營運資產的效率通常是指資產的周轉速度。本文主要通過對升達林業2011到2015年反映營運能力的指標:應收賬款周轉率、存貨周轉率、流動資產周轉率以及總資產周轉率進行分析,如表2所示。

從表2看出,升達林業2011至2015年,應收賬款周轉率持續下降,存貨周轉率在1.1到1.5之間波動,流動資產周轉率各年值均小于1,總資產周轉率各年值均小于0.5。從營運能力這四個指標的變化看,升達林業營運能力不強,所以其營運能力有待提升。

三、償債能力分析

償債能力是指企業償還各種債務的能力[3]。償債能力分析主要包括以下兩方面的內容:短期償債能力分析和長期償債能力分析。短期償債能力分析本文主要從流動比率、速動比率和現金比率三個方面進行分析。長期償債能力分析則主要從資產負債率和產權比率兩個方面進行分析。如表3和表4所示。

由表3看出,升達林業的流動比率值偏低,表明其償債能力較弱。一般認為該指標應達到2:1以上,該指標越高表示企業的償付能力越強企業所面臨的短期流動性風險就越小,債權人安全程度就越高。一般認為速動比率要達到1:1,而升達林業2011到2015年的速動比率值均低于1:1,說明其償債能力較弱。一般認為現金比率應該在0.2左右,由表3可知,其現金比率都超過了0.2,單從現金比率來說,該企業的短期償債能力還是相當不錯的。結合該公司流動比率、速動比率綜合分析可以發現,盡管現金比率指標相對較為理想,但是流動比率和速動比率指標還存在一定的差距,所以該公司的短期償債能力還有待提高。

表4 升達林業長期償債能力分析 單位:%

■

由表4可以看出,只有2014年企業資產負債率在50%以下,其余年份其資產負債率均維持在60%左右。一般認為資產負債率的適宜水平是40%至60%之間。升達林業資產負債比率相對較高,總體來說表現為長期償債能力風險較大。而且表4中數據表明,升達林業產權比率數值偏高。一般而言,產權比率指標高,則說明企業資本結構具有高風險的特性,過高的產權比率可能會造成企業發生籌資困難,同時其籌資成本也會提高。從這兩個長期長期償債能力指標可以判斷出升達林業面臨較大的長期償債風險,公司財務風險較大。

四、結語

通過上述分析結果可知,升達林業在盈利能力、營運能力和償債能力方面都存在不足之處,企業要想適應當今經濟環境發展的需要,就要不斷去改進自身的缺陷以便能更好地適應經濟全球化發展的進程。升達林業在盈利能力方面可以通過優化配置來提高資本經營效益的經營活動,可以用一定的資產投入去獲得盡可能多的收益。在營運能力方面可以通過提高資產的流動性和資產利用的效率來增強企業的營運能力。在償債能力方面企業應該結合自身的實際情況合理確定償債能力的評價標準。

參考文獻

[1]池國華.財務分析[M].中國人民大學出版社.2015:212-220.

[2]胡玄能,葉華.財務報表分析[M].清華大學出版社.2014:86-103.

[3]張先治,陳友邦.財務分析[M].東北財經大學出版社.2010:209-232.

作者簡介:彭朝陽(1991-),男,漢族,湖南婁底人,西南林業大學碩士在讀,研究方向:會計理論與公司治理。