上市公司財務總監特征與財務績效相關性研究

2016-09-10 12:11:51楊光

時代金融 2016年26期

【摘要】本文通過收集在深交所上市的批發零售業上市公司2012~2014年所披露的信息,研究了上市公司財務總監個人特征和財務績效的關系。我們想通過此問題的研究,為企業相關職位的任命和人員提拔提供一般建議,也為相關財務制度的修改和制定提供支撐。最終結論是:財務總監的學歷和職稱與財務績效正相關,而年齡和性別與財務績效不相關。

【關鍵詞】財務總監 學歷 專業職稱 財務績效

一、文獻綜述

以往文獻主要側重于研究高管團隊特征性、實際控制人異質性、企業創始人的社會關系等與公司績效、企業擴張性之間的關系,比如:韓小萃(2013)認為高管年齡異質性與公司績效存在負相關關系,而高管的平均受教育水平與公司績效存在正相關關系;戴然然和柳世平(2014)通過實證研究發現創始人學歷越高,對于企業盈利能力以及發展會起到更大的推動作用并且高學歷的企業管理者能夠有效地防止過度投資行為。

在財務總監的相關特征與公司績效方面的研究中,姚文英等(2014)通過研究發現財務總監兼任公司董事會秘書以及報告期內領取的薪酬與公司的經營業績呈顯著的正相關關系,而且財務總監的職稱以及是否在外兼職與公司的每股收益之間呈顯著的正相關關系。李常青等(2005)通過對滬深兩市2001~2002兩年的財務總監變更樣本的研究,指出了財務總監變更與公司業績關系及股票市場的反應。杜勝利、趙柳婷(2005)則以我國A股上市公司披露的財務高管人員信息為基礎,研究了上市公司財務總監制度特征及其影響因素。而對于財務總監的個人特征與企業財務績效之間的關系研究還比較少。

二、研究假設

在經濟大融合的背景下,企業所處的環境日益復雜,企業高管們所面對的挑戰也日益嚴峻,選拔一名能夠獨當一面的優秀財務總監,既能為公司總裁(CEO)出言獻策,又能為企業的成長和未來的發展提供一定的支持,那么財務總監的個人特質是否真的會對公司財務績效產生影響?我們做出以下假設;

(一)性別

中國人的傳統思想認為;男性比女性更能把控全局、承受壓力,承擔更多的責任。因而在委以大任時,會將性別作為一個重要的考慮因素。但是時代發展的今天,人們的傳統觀念在不斷改變,事實表明在許多方面,女性所表現的能力并不比男性差,她們所做的貢獻也不比男性少。尤其在對一些重要崗位人才的選拔上,我們要求的是綜合素質突出的優秀人才,應該更注重應聘者的人格修養、專業水平以及溝通交流能力,所以提出假設如下;

H1:財務總監性別和公司財務績效不相關。

(二)年齡

年齡從一定程度上反映了個人的閱歷,年齡較長者,閱歷豐富,思考問題更加理性,能夠謹慎行事,全面把握全局并能有效的預測風險。但是另一方面,年齡過大則會從一定程度上制約財務總監處理事務的能力,他們記憶力和精力往往不如以前,接受新事物的能力有所下降,創新思維和對突發事件的反應速度不夠迅速。在處理現代企業的日常事務中,財務總監比以往任何時候都要投入更多的精力在績效的管控中,要做好這項工作,必須要與高層管理者進行深入的溝通、交流,充分理解和把握企業戰略意圖,以自己的專業知識分析其中的風險和機遇,而這一切都需要財務人員具備一定的實踐經驗,因此我們假設:

H2:財務總監的年齡與公司財務績效顯著相關

(三)學歷

一個人的學歷不僅僅只是應聘工作時的敲門磚,更是他對新事物的接受能力,對復雜信息的檢索能力和專注某一事物的認真程度的體現,這些能力是一些職位所必須的。財務總監作為專業性很強的高級管理人員如果不具備一定的學歷層次,往往無法合理應對公司內外所出現的重大變革。所以我們假設:

H3;財務總監的學歷與公司財務績效正相關

(四)專業職稱

說到職業能力,本文認為一個人專業職稱的層次是其最好的體現。從現階段來看,我國的初級會計職稱的考試條件放的還比較寬,一部分在校生通過學習理論知識,能夠取得該證書,這顯然不能代表他們的實踐能力和職業水平。但是,中級職稱的考試就截然不同,這部分考生或財務人員,更多的是依靠自己的實務經驗來指導理論,這個水平的考試能夠很好的檢驗他們的專業水平,那么正副高級會計師的評定就更是如此,所以本文假設:

H4:財務總監的職稱與公司財務績效正相關

三、研究設計

(一)數據來源

本文選擇了2012~2014年在深圳證券交易所上市的零售批發業上市公司為初始樣本,通過查詢這些公司的財務報告以及利用百度搜索引擎手動搜索,剔除掉那些信息披露不全或部分信息無法查證的樣本,最終收集了256個樣本,這些數據均來自巨潮資訊網、新浪財經以及百度百科。

(二)變量設計

1.被解釋變量。本文選擇了每股收益(EPS)、總資產報酬率(ROA)和凈資產報酬率(ROE)三個指標來代表公司財務績效;

每股收益(EPS)=(凈利潤-優先股股利)/發行在外普通股數

總資產報酬率(ROA)=稅后凈利潤/平均資產總額×100%

凈資產收益率(ROE)= 稅后凈利潤/平均凈資產×100%

2.解釋變量。同時,將性別(GEN)、年齡(AGE)、學歷(EDU)和職稱(LEVEL)設置為解釋變量,其中,性別賦值為:男為1,女為2;學歷賦值為:大專為1,本科為2,EMBA為3,碩士為4,博士為5,其他為0;職稱賦值為:初級為1,中級為2,高級為3.

3.控制變量。本文選擇公司規模(SIZE)和財務部門規模(F- SIZE)為控制變量:

公司規模(SIZE)為總資產的自然對數;財務部門規模(F_SIZE)用財務部人數與公司總人數之比來表示。

(三)模型設計

EPS=α0+α1*GED+α2*AGE+α3*EDU+α4*LEVEL+α5*SIZE+α6*FSIZE+ε

ROA=α0+α1*GED+α2*AGE+α3*EDU+α4*LEVEL+α5*SIZE+α6*FSIZE+ε

ROE=α0+α1*GED+α2*AGE+α3*EDU+α4*LEVEL+α5*SIZE+α6*FSIZE+ε

四、實證分析

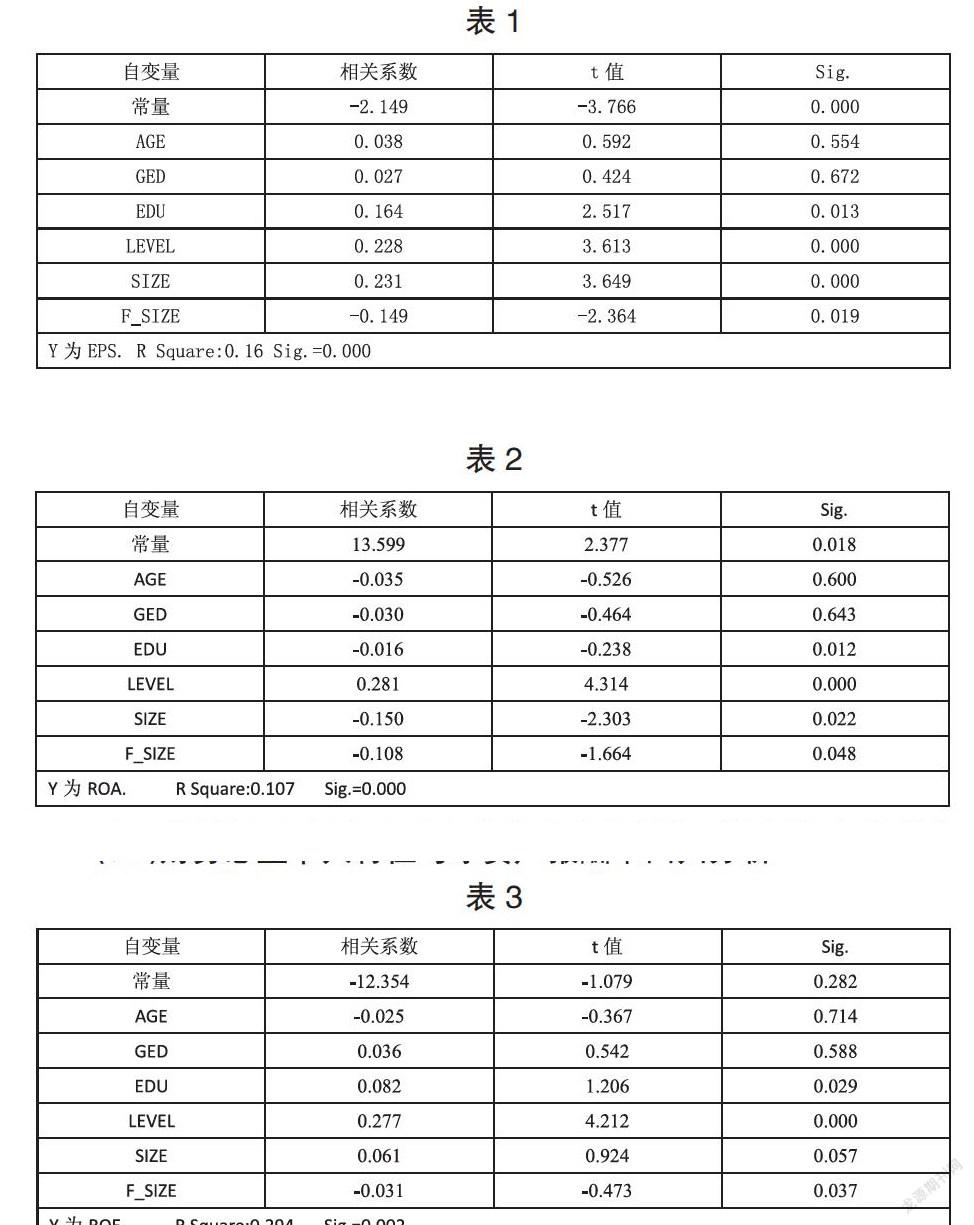

(一)財務總監個人特征與每股收益回歸分析

表1為回歸結果的匯總,其中Sig=0.000,小于0.05,即該回歸模型顯著。表中職稱與每股收益的Sig為0.000,這表明專業職稱的高低與每股凈收益在0.01水平上顯著正相關,假設4成立;而教育水平的Sig為0.013,這表明教育水平與每股凈收益在0.05水平顯著正相關,假設3成立。而性別與每股收益不相關,假設1成立,年齡與每股收益不相關,這與假設2矛盾。

(二)財務總監個人特征與總資產報酬率回歸分析

表2結果顯示:教育水平和專業職稱高低分別與總資產報酬率相關,而性別和年齡與總資產報酬率不相關,因此假設1、假設3以及假設4成立,而假設2不成立。

(三)財務總監個人特征與凈資產報酬率回歸分析

表3結果顯示教育水平和專業職稱高低分別與凈資產報酬率相關,而性別和年齡與凈資產報酬率不相關,因此假設1、假設3以及假設4成立,而假設2不成立。

五、研究結論

本文通過實證分析研究了深圳證券交易所上市的批發零售業上市公司財務總監與財務績效之間的關系。三個模型的回歸分析結果顯示,方程的擬合度不高,這說明回歸模型中解釋變量對因變量變異的解釋程度不高。這一點本文分析認為:在實際工作中影響公司財務績效的因素有很多,而財務總監的特征只是其中的一小部分,并且從國內目前情況來看,財務總監制度并未完善,其職能并未得到充分發揮。

在市場中,公司財務總監的學歷和職稱均能對公司財務績效產生正向影響,相比財務總監的學歷,他的專業職稱所產生的影響更大。另一方面,其年齡長幼不會對財務績效產生絕對的影響,這要結合個人的綜合素質以及實務經驗來考慮。至于性別,更不需要過多考慮,總之實際能力決定個人的發展。因此,上市公司在決定相關人員的提拔任用方面,應基于學歷和職稱充分考慮其綜合能力,并且應該盡快完善財務總監制度,發揮財務總監在公司經營中的管理作用以及創造價值的作用,為公司的良性發展發揮其應有的職能。

參考文獻

[1]韓小萃.高管背景特征與公司績效關系的實證研究[D].東北財經大學,2013.

[2]戴然然,柳世平.企業創始人的社會關系與企業績效研究——基于創業板上市公司的實證分析[J].會計之友,2014,(16).

[3]姚文英,楊熙涓.財務總監特征與上市公司經營業績相關性探究[J].新疆師范大學學報(哲學社會科學版),2014,(06).

[4]李常青,傅仁輝,王毅輝.財務總監變更探究.廣東金融學院學報,2005,(7).

[5]杜勝利,趙柳婷.中國上市公司CFO制度影響因素的實證分析[J].中國工業經濟,2005,(5).

作者簡介:楊光(1994-),男,漢族,陜西渭南人,任職于西安財經學院研究生部,研究方向:會計理論與實務。