淺析“合同制”農村小額信貸抵押模式創新

2016-09-10 21:56:33羅永明

時代金融 2016年26期

【摘要】農村地區農戶“貸款難”的問題一直制約著農村金融的發展。其中,農戶由于缺乏充足的抵押品,使其信用風險大大增加,從而不能從村鎮銀行獲得小額貸款來滿足生產生活需求。本文通過對傳統農村小額信貸抵押品的現狀分析,結合城鎮化進程下的新農村建設,進一步提出了新型的“基層勞動力合同”抵押貸款模式,該模式將農戶、大型企業、村鎮銀行、政府四方相結合,致力于四方達到共贏。最后,文章對該模式進行SWOT分析,為農村小額信貸市場抵押品創新提供新的思路。

【關鍵詞】農村信貸 抵押品 合同制 SWOT分析

一、引言

2016年黨的中央一號文件提出,要用發展新理念破解“三農”新難題,推進新型城鎮化與新農村建設雙輪驅動,互促共進。令人欣喜的是,2015年我國農業貸款同比2014年增長11.4%,截止到2014年末,我國涉農貸款余額已經達到23.6萬億元。隨著城鎮化進程的加速,農戶的信貸需求日益旺盛,但是,村鎮銀行為規避信用風險與農戶的道德風險,對農戶進行貸款的抵押品有著嚴苛的要求,產生了極強的惜貸情緒,這也成為了我國農村金融市場發展的首要難題。近年來,我國對農村小額信貸市場的抵押品進行著不斷的探索與創新,已經從原始的實物抵押轉變為實物與非實物相結合的抵押方式。土地使用權抵押、“信貸+保險”的新型抵押模式應運而生。但是,由于法律的制約以及市場發育機制與風險機制的不健全,農地抵押權難以獲得保障,“信貸+保險”模式也存在著推廣困難的弊端。因此,本文擬引用“基層勞動力合同”抵押模式著力解決農村信貸市場抵押品不足的難題。

二、農村信貸抵押新模式:基層勞動力合同制抵押模式

(一)基層勞動力合同制抵押模式的背景和含義

隨著城鎮化進程的加速發展,大量農村勞動力涌入城市。2010年我國第六次人口普查顯示:我國村鎮一級共有就業人口5234萬人,其中,從事非農業(第二產業,第三產業)生產者高達1871萬人,占村鎮總就業人口的35.7%,這些農村就業人口主要依靠城市中大型企業、大型工廠進行生產作業,成為了這些大型企業的基層勞動力,這為合同制抵押貸款模式提供了可能性。基層勞動力合同制抵押模式是指依靠城市中大型企業進行工作的基層農村勞動力在政府的引導下與企業簽訂勞動合同,農戶可以將此勞動合同作為抵押憑證在村鎮銀行進行貸款的抵押模式。同時,該模式也需要村鎮銀行與大型企業、政府互相合作,營造透明高效的貸款環境。

(二)基層勞動力抵押貸款模式的設計

1.進城務工農戶與大型企業簽訂固定期限勞動合同。我國勞動合同法第十三條指出:固定期限勞動合同,是指用人單位與勞動者約定合同終止時間的勞動合同。簽訂固定期限勞動合同的優勢在于:第一,農戶合同期限的固定性意味著農戶收入的固定性,改變了農戶“靠天吃飯”的劣勢,固定的收入在抵押中極具競爭力;第二,在村鎮銀行與大型企業的合作下,農戶可以根據此勞動合同進行不超過合同工資的小額貸款,為還款提供了有力的保障,降低了農戶自身的信用風險。

2.政府在企業與農戶中起引導作用。農戶與企業之間簽訂勞動合同需要政府部門的積極引導。首先,對企業而言,企業中農村基層勞動力眾多,流動性大,難以管理,這就需要政府部門的介入并且積極引導。其次,對農戶而言,農戶法制意識相對薄弱,對勞動合同知之甚少,這就需要政府部門的大力宣傳與知識普及。最后,對村鎮銀行而言,政府要不斷參與農村信貸市場抵押品的設計中去,對抵押品的創新給予制度支持。

3.村鎮銀行與大型企業、政府互相合作。農戶將勞動合同進行抵押時,實際上是對自身勞動力價值的抵押,因此,村鎮銀行要與農戶所在的企業達成共識,例如,若農戶不能按時還款時,村鎮銀行可以要求直接將農戶的部分工資進行還貸,同時,政府部門也應介入監督。

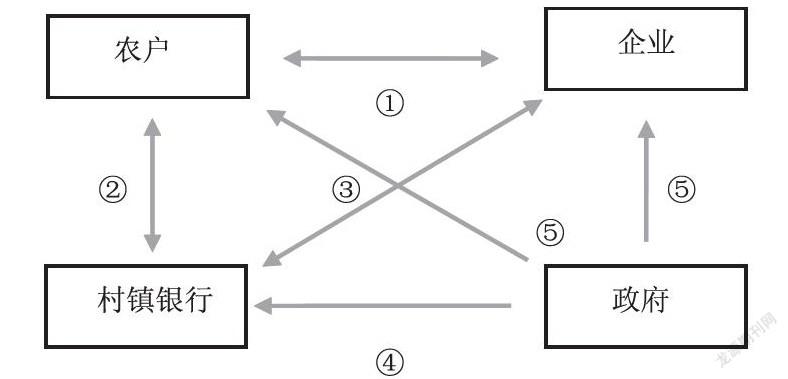

如圖所示:①為農戶與企業簽訂勞動合同;②為農戶向村鎮銀行申請貸款;③為村鎮銀行與企業進行信用合作;④為政府為銀行提供政策支持;⑤為政府分別對農戶與企業起到引導作用。

三、基層勞動力合同制抵押貸款模式的SWOT分析

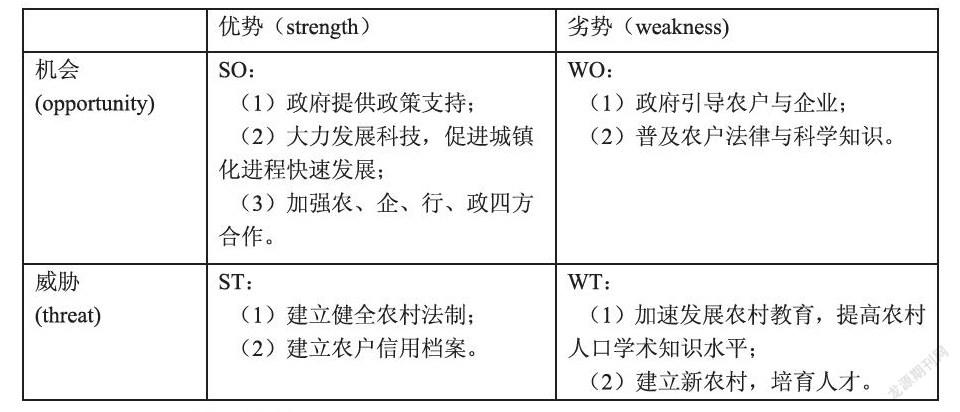

(一)優勢(strength)

1.抵押替代效應,擴大農業信貸市場。農村地區“貸款難”的問題主要在于農戶抵押品不足,而此模式的提出,在一定程度上化解了抵押品不足的難題,勞動合同替代農業貸款抵押物,分散了村鎮銀行的風險,活躍了農村金融市場的發展。

2.簽訂勞動合同。勞動合同的簽訂,提高了企業員工的積極性,能夠使企業保持充足的勞動力資源,釋放了企業的活力。

(二)劣勢(weakness)

1.貸款額度不高,難以滿足大額貸款需求。由于農戶工資普遍較低,利用勞動合同進行抵押貸款只能獲得小額度的貸款,可能無法解決大額度貸款需求。

2.涉及四方合作,推廣難度大。該模式涉及到農戶、大型企業、村鎮銀行、政府的四方合作,牽涉眾多合作方,所以在推廣該模式時具有很大的難度。

3.農戶存在違約風險。由于農戶自身的特征與農業生產的特征,農戶很少長期從事某一固定工作,而該模式的勞動合同需要是長期合同才能獲得貸款,在一定程度上與農業生產相違背,那么,農戶就有可能產生違約風險。

(三)機會(opportunity)

1.國家重點扶持農村金融發展,政策力度大。我國是農業大國,歷來重視農業發展。尤其是近年來,黨的中央一號文件全部鎖定在農業發展,政府在宏觀調控中也實行一系列辦法來保證農民增收。

2.城鎮化進程加速發展。城鎮化的加速,使得農村勞動力涌入城市當中,因此,將此模式與城鎮化發展現狀相結合,能夠使農村與城市互相促進發展。

(四)威脅(threat)

1.農村法制不健全,農戶法制意識薄弱。簽署勞動合同要嚴格按照我國勞動合同法的要求,而農戶對勞動合同法了解不多,可能發生違約風險。

2.農村地區學歷普遍較低,對此種模式認識不足。由于農戶的知識水平不高,在面對新型的貸款模式時,會對此模式的認知產生偏差。

四、建議與結論

(一)建議

1.政府積極引導,發揮凝聚作用。在農戶、大型企業、村鎮銀行、政府四方之間,無疑政府要發揮凝聚作用,政府部門要向農戶宣傳與推廣,豐富農戶知識;要對村鎮銀行與大型企業提供政策支持。只有政府在宏觀調控發揮作用,四方才能獲得共贏。

2.村鎮銀行與大型企業加強合作,為農村發展謀福利。該模式要求村鎮銀行與大型企業之間存在信用合作,這樣才能消除農戶與村鎮銀行在貸款時的后顧之憂,才能降低貸款時的信用風險。

3.農戶要積極學習金融知識。農戶通過村鎮銀行獲得貸款,需要豐富的金融知識,因此農戶應該提升自己的知識水平。

(二)結論

綜上所述,“基層勞動力合同制”抵押貸款模式作為農村小額信貸市場的抵押品創新,還屬于新生事物,市場操作并不成熟,存在著一系列的問題。但是,在努力尋求金融創新的現在,該模式具有很大的發展潛力,該模式能夠豐富農村金融市場的抵押品,化解村鎮銀行的信貸約束,使農民能夠獲得貸款,激發了農村金融市場的發展活力。對政府而言,該模式為三農融資渠道注入了新方式,金融服務功能得到加強,能夠促進村鎮銀行以及整個農村金融的發展,實現多方共贏。

參考文獻

[1]曾之明,劉丹.促進土地流轉的農村信貸模式創新[J].湖南商學院學報,2009.

[2]張艷艷.農村信貸市場的農戶激勵約束機制研究[J].企業導報,2015.

[3]毛泓錡.宿遷市農村小額貸款公司的SWOT分析[J].時代金融,2011.

[4]張森.淺析安徽省農村“信貸+保險”模式[J].經濟研究導刊,2010.

[5]李明賢,陸舟.金融機構農戶信貸發放門檻分析[J].農村金融研究,2014.

作者簡介:羅永明(1995-),男,漢族,河北唐山人,湖南農業大學本科在讀,研究方向:金融學。