上市公司財務分析案例

2016-09-10 22:04:51錢麗

時代金融 2016年24期

一、財務分析的作用和地位

在經濟全球化的今天,財務分析的地位和作用舉足輕重,它關系著企業的生死存亡,是管理者賴以生存的工具。財務分析以最根本的憑證、賬簿為基礎編制財務報表,資產負債表、利潤表、現金流量表這些基礎的報表和其他一些財務報表都能以簡介的方式來體現企業當期的經營狀況和財務成果,以此來幫助管理者做出正確的決策,促進企業更好地發展,同時,也能發現企業在經營過程中存在的問題何缺陷,使管理者能夠從中吸取教訓,積累經驗,使企業能夠有一個正確的大方向,并不斷有動力助其發展,提高企業的綜合實力。企業的財務數據紛繁復雜,晦澀難懂,作為局外人更加不知所云,但是往往很多的局外人跟企業有著密切的利益關系,需要知曉企業的營業狀況,這時財務分析便架起了溝通的橋梁,財務分析把復雜數據簡單化、清晰化,增強其可讀性,幫助非財務人員讀懂企業的財務數據,從而能夠更好地了解企業的內部經營狀況和發展潛力。投資方是企業原始血液的提供者,投資方需要在了解企業是否有發展下去的潛力,才會追加投資,從而從中收取利益。債權人也十分關心企業的盈利能力,企業的財務狀況決定企業是否能夠如期償還債務。更有政府相關部門需要對企業進行了解,從而加強監督,促進社會經濟的健康發展。由此看來,財務分析是功不可沒的,它是一種前提,也是一種結果,承上啟下,任何企業都離不開財務分析。財務分析通過各項財務指標來反映,通過分析具體的各項指標,來觀察企業的各項能力高低,最終形成綜合的財務分析報告,成為企業管理的依據證明,并且對外提供給各方利益相關者,供他們所需。

二、貴人鳥股份有限公司的簡介

貴人鳥股份有限公司由于其生產規模和銷售市場的擴大,已經成為一家向外發行股票的上市公司。他的主營業務收入主要來自服飾的銷售。服飾包括運動服裝、各類鞋子、帽子、襪子等。并且該公司對其產品,從設計到銷售,甚至物流都是全權操刀。除了產品的線下銷售,他也積極順應互聯網的發展潮流,通過互聯網平臺進行銷售,從而增加銷售收入,提高盈利能力。另外,該公司也具有組織策劃賽事活動的能力,多次組織體育競技比賽,傳播運動精神。對于政府全名健身的號召,他也積極配合,通過其品牌精神向廣大人名宣傳健康的體育精神,以“運動快樂”的品牌主張樹立了健康向上的企業形象,是同行業中的佼佼者。運動綠色的品牌形象深受年輕消費者的喜愛,以至于能深深植入消費者的心中,貴人鳥股份有限公司抓住市場機遇,使企業在競爭激烈的市場中仍舊能夠不斷發展成長。

三、財務指標分析

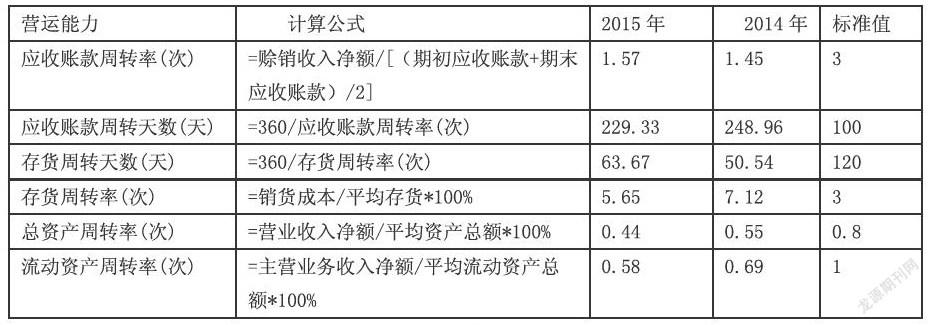

(一)營運能力指標

1.應收賬款周轉率(次)和周轉天數:貴人鳥公司2014、2015年度的的應收賬款周轉率為1.45、1.57次,高于行業平均值。應收賬款周轉天數為248.96、229.33,遠遠高于行業標準值值。表明應收帳款回收速度,企業管理工作的效率位于行業的上游水平。應繼續保持或者努力提高該指標數,應收賬款若能夠快速收回,則發生壞賬損失的可能性也就大大降低,以避免不必要的資源浪費,同時降低短期償債能力。

2.存貨周轉率和周轉天數:貴人鳥公司2014、2015年度的存貨周轉率為7.12、5.65高于行業平均值,公司的存貨周轉天數為50.54、63.67天高于行業平均值60天,并呈現增長的趨勢,說明企業存貨的周轉時期較短,庫存積壓率不高,能夠很快將其享受,從而轉化為可快速變現的貨幣資金,從而償還債務的的能力也就提高了。

3.流動資產周轉率:貴人鳥公司2014、2015年度的流動資產周轉率為0.69、0.58,低于行業平均值2次。說明該公司的流轉速速度慢于行業標準值,資產沒有被充分地利用,需要經常投入流動資金使其流轉,這會導致資金的不斷流失,最終降低的企業營運能力。企業內部的風險控制和各項能力管理對企業的發展至關重要,要通過管理層的正確決策,提高流動資產的利用效率,比如減少營業成本或者利用企業暫時無用處的流動資金,進行理性投資從而創造收益等,還可以以擴大銷售作為企業提高能力的渠道,提高流動資產的周轉率。

4.總資產周轉率:貴人鳥公司2014、2015年度的總資產周轉率為0.55、0.44次,低于行業平均值1,表明企業總資產周轉低于行業標準值,企業應制定更高效的營銷策略從而提高銷售能力,加速資產流通,提高資產利用效率,企業應該從市場中不斷發現新事物,做到“人無我有,人有我也優”提高企業競爭力,多渠道創造企業的收入,使企業多元化發展,使產品能夠擴大消費市場,提高總資產的周轉率。

(二)償債能力指標

1.流動比率:貴人鳥公司2014、2015年度的流動比率分別為2.99和2.03略高于行業標準值2,說明企業的流動資產的變現能力可以趕上企業償還短期債務的期限,反映企業的短期償債能力較強。

2.速動比率:貴人鳥公司2014、2015年度的速動比率為2.81、1.92高于行業標準值1,該項指標的作用和流動比率異曲同工,也是說明企業償還短期償債能力的高低。該項速動比率指標應該和流動比率指標相互結合、相互補充,以便于更加客觀可信地反映企業償債能力的強弱。同時,也可以看出2015年償能力比2014年有所增強。

3.資產負債率:貴人鳥公司2014、2015年度的資產負債率為46.8%、50.6%高于行業平均值40%,且2015年的資產負債率較2014年等到了增長,說明企業有債務在身,且負債比例較高,這也就加大企業的經營風險,但是,從另一個角度考慮,通過向銀行借款或者其他方式利用一定的債務比例來經營企業的反而有利于增強企業的靈活性,促進發展,所以管理層面對企業的負債比例應該把握好度,將其控制在合理的范圍內

4.利息倍數:貴人鳥公司2014、2015年度的利息支付倍數是915.99、563.60遠遠高于行業平均值8,說明企業的長期償債能力高于行業平均值,企業利潤總額足以負擔起企業的因投資、借款等發生的利息費用,從而提高企業的信譽度,債權人能夠對企業的財務狀況感到放心,并且愿意再次為企業提高資金。

(三)盈利能力指標

1.總資產報酬率:貴人鳥公司2014、2015年度的總資產報酬率為7.42%、6.87%低于行業標準值8%,說明企業的總資產為企業帶來的利潤并不高,生產投入的資產沒有得到相對應的成果和收入,這說明企業需要加大創新,提高科技水平,以此提高資產利用率。

2.主營業務利潤率:貴人鳥公司2014、2015年度的主營業務利潤率為40.23%、44.32%遠遠高于行業平均值22%,且增長速度也在增長,這說明該公司的主營業務在企業利潤增長過程中發揮了重要作用,這也間接地證明了公司管理層決策的正確性,產品銷售價格的定位在廣大消費者的接受范圍內,性價比較高,能夠吸引消費者為其消費,從而提高營業利潤,最終提高企業的盈利能力。

3.凈資產收益率:貴人鳥公司2014、2015年度的凈資產收益率為13.97%、13.92%,高于行業平均值8%,說明投資帶來的收益越高于行業平均水平。也體現了自有資本獲得凈收益的能力較高。

(四)發展能力分析

1.營業增長率:貴人鳥公司2014、2015年度的主營業增長率分別為-20.21%、2.57%,低于行業標準值10%,但是2015年較2014年有了較大幅度的增長,但是增長速度比行業平均水平低,說明其營業收入的增長幅度有所緩和,企業在一步步發展,但是還是需要進一步改變完善企業的發展計劃,以提高主營業務收入增長率。

2.凈利潤增長率:貴人鳥公司2014、2015年度的凈利潤增長率為-26.27%、6.28%,低于行業平均水平7%,說明企業當期凈利潤比上期凈利潤的增長幅度還低于行業平均水平,企業盈利能力不強。

3.凈資產增長率:貴人鳥公司2014、2015年度的凈資產增長率為69.65%、6.65%,2015年的增長幅度遠遠低于2014年,,2015年甚至低于行業平均水平7%,代表企業發展能力低于行業平均水平,企業需要加強資產保值增值。

4.總資產增長率:貴人鳥公司2014、2015年度的總資產增長率為52.667%、14.78%,高于行業平均水平8%,表明企業一定時期內資產經營規模擴張的速度快于行業平均水平,,企業償還債務的保障程度較高。

三、總體評價與分析

為了更加全面地判斷貴人鳥股份有限公司的綜合能力,在分析時應綜合考慮各項能力指標,并且在分析時與行業平均值進行比較與行業標準值進行比較。該公司的營運能力指標、償債能力指標、盈利能力指標、發展能力指標的各項具體數值都清晰地反映出該公司的營運能力為與行業中游,還需要通過不斷地改變、創新使其提高;償債能力指標均高于行業平均值,說明從總體上,企業的償債能力較高,這有利于提高公司的信譽度,便于向銀行借款進行資金周轉。盈利能力也不低于行業平均值,還有發展空間,企業應該充分利用公司資產,提高收入。企業是一個大的整體,需要兼顧全局,不能只專注于企業一方的能力,“木桶效應”終究會是發展不平衡的企業走下坡路。

貴人鳥公司應充分利用自身的平臺和資本市場,推動公司由傳統的運動服飾零售業向體育產業運營戰略升級,把體育服飾制造作為基礎,以全民健身熱潮和群眾體育精神為方向,積極地尋找較好的盈利模式,最終發展成為在中國體育產業產業的龍頭企業。在體育產業方面做大,即以巨大的消費潛力巨大、巨大的發展空間、巨大的參與人數、巨大的運動項目為核心,以全名健身的消費熱點為投資布局,以專業體育比賽為引導,以群體賽事、活動為動力,以體育用品消費為基礎,做強貴人鳥的品牌和產業。

作者簡介:錢麗(1995-),女,漢族,浙江嘉興人,就讀于寧波大紅鷹學院,專業:財務管理,研究方向:財務信息化。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24