國企投資基金化

2016-09-18 00:58:32上海國資王錚

上海國資 2016年8期

文‖《上海國資》記者 王錚

國企投資基金化

文‖《上海國資》記者 王錚

通過專業化的團隊,市場化的運營機制,激發了各類資本要素特別是人力資本的活力

發起設立或參與基金投資,越來越被大型國企重視,他們以前所未有的熱情,一改傳統的直接投資方式,探索與市場專業機構和各類社會資本互利共贏的路徑。

據《上海國資》獲得的數據,截至2015年,中央企業已發起和參與基金數量近180支,募集資金總規模5756億元,其中,央企認繳規模為1637億元,實現了3.5倍的資本放大率。國務院國資委亦計劃在央企層面設立三到四支引導基金和三四十支產業發展基金,鼓勵中央企業設立三四百支科技基金或者創新基金。地方國企亦紛紛效仿,設立了各類產業投資基金,規模頗為可觀。

國有企業參與或發起設立各類基金,其目的大概可分為三類:一為主業升級轉型尋找合適產業,如上海儀電集團與日本SBI(軟銀投資)集團共同發起成立上海思佰益儀電股權投資基金,在追求投資收益的同時,更重要的是服務儀電集團的戰略布局,為集團的轉型發展提供了支撐。一為資源整合,謀求行業外標的或是體外孵化未來新興產業,為企業的可持續發展提供產業支撐;一為追求財務收益,通過投資基金,獲取財務回報。但無論目的如何,從投資效益和安全性上來說,基金是最合適的工具,基金化投資亦讓國企鮮有失敗。

“基金投資的年化回報率8%—10%是可以期待的,但實體國企經營能做到這么高回報率的不多,一般在3%—5%左右。”相關市場分析表示。

事實上,基金模式通過有限合伙的制度創新,規避了國企投資決策鏈條長、效率低等種種弊端,實現了所有權(出資)和經營權(投資決策)的徹底分離,通過專業化的團隊,市場化的運營機制,激發了各類資本要素特別是人力資本的活力,在這過程中,由于國企強調效益優先,并不追求基金投資的主導權,讓強強聯手、攜手共贏成為可能。

資源配置最有效的方式

“基金投資是解決資源配置最有效的方式。”海通開元投資公司董事長張向陽對《上海國資》表示。

他解釋,國企自身投資主要是解決兩個問題,一是產業轉型,比如國內鋼鐵企業,技術落后需要先進技術產業幫助企業升級,一是通過投資獲取渠道、品牌、技術資源。比如汽車零部件企業,進入一個陌生市場的供應商名單難度很高,那么通常收購一家已經在名單上的企業,是很好的降低成本拓展市場的方式。

專家認為,與國企此前常見的設立投資公司對外投資的做法相比,通過參與發起設立基金,吸引各類社會資本和專業團隊參與投資,對企業更為有利。

這與基金的組織架構和特性相關。“從約束機制、業績考核、費用控制、投資決策、資金效率和激勵機制等制度設計方面衡量,基金投資要優于國有投資公司。”上海科創集團基金管理部總經理陳剛對《上海國資》表示。他介紹,在約束機制方面,基金管理公司所涉約束較硬,一方面是法律約束,另一方面是投資方對其回報要求;而投資公司所受約束彈性較大,因為僅僅受到來自大股東的紀律或制度約束。

“在業績考核和費用控制方面同樣如此,比如基金投資的業績考核指標是IRR(內部收益率),計算標準化,但投資公司的業績考核通常沒有那么嚴格,由集團掌握。”陳剛表示。

兩者最明顯的區別則在于資金使用效率。

“單個基金的投資,很少滾動投資,都是一輪投資,且投資期限明確,通常為4—5年。但投資公司以滾動投資居多,很少期限約束。這導致了兩者對于資金的態度。”陳剛介紹。

基金化投資有力,改變國有資本惰性,但工具利用亦有講究,對于國企出資人來說,并不可怠慢。

控制投資方向

“國有資本參與基金投資,一是選好管理團隊,二要有完整嚴肅的契約管理,三是投資文化要匹配。”上海浦東新區國資委副主任唐為民表示。他認為,在這當中,契約化管理最為重要。

所謂基金契約,相當于公司章程,指的是基金管理人、投資人為設立投資基金而訂立的用以明確基金當事人各方權利與義務關系的書面法律文件,業內通常稱為投資協議。協議的達成是投資人與基金管理團隊合作的基礎。

“無論是創投基金還是股權基金,因其架構是所有權和經營權,即出資和投資決策的徹底分離。其追求高度專業化和責權利高度一致,因此契約關系是基金運行的必備條件。”陳剛表示。

投資協議一般包括的核心部分是,基金成立的目的、當事各方、基金運作原則、收益率、終止條件、退出轉讓方式、風險控制與監督以及其他事項。

“對于國有企業來說,理想的投資協議,既要保證基金投資的進取心又要保證投資的穩重性。”相關市場機構介紹。

據《上海國資》了解,選擇合適的專業管理團隊對基金的運營至關重要。

“經過我們長期跟蹤觀察,越專業的投資團隊,投資領域越專注,其收益率也越高,如果什么領域都想投,什么階段都想投,這樣的風險會很高。”陳剛表示。

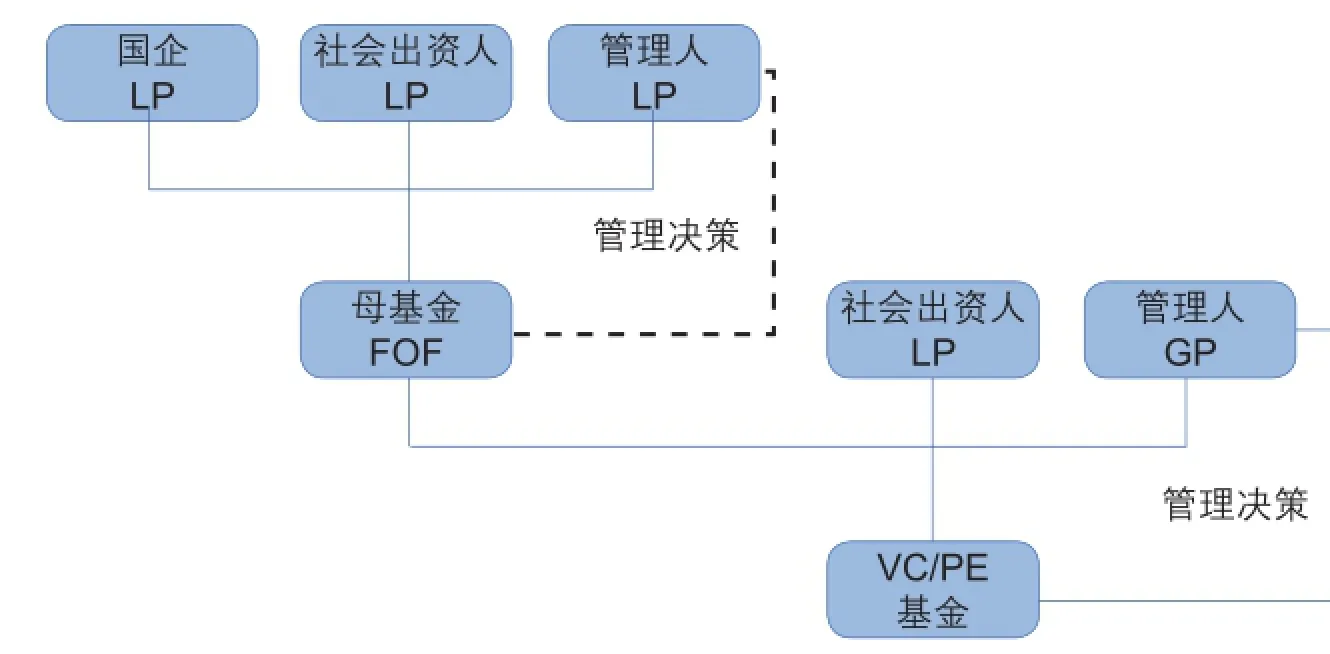

為加大基金運作的專業性,一些國企開始探索以母子基金方式搭建基金架構(見圖1)。上海申能集團今年7月成立了全資的上海申能誠毅股權投資有限公司。公司作為集團股權管理的平臺,也是母基金和投資孵化平臺中心,作為股權投資母基金,再出資設立若干專業子基金,從而圍繞集團主業構建基金生態圈。據誠毅投資總經理楊波介紹,母基金通過一系列協議安排,成立若干子基金,通過獨立的專業運作,圍繞集團能源產業鏈和創新產業鏈進行投資,從而提升集團的整體產業價值。

圖1 :母基金(FOF)架構

避免誤區

事實上,國有企業投資基金化能形成氣候,亦與目前市場專業經營團隊成熟有關。經過十多年的探索,投資專業團隊也開始逐步形成。特別是2013年以來,隨著經濟增長下行,資本市場波動加劇,投資的專業價值更是凸顯。“基金投資領域,管理團隊必須依靠專業性取勝。”誠鼎基金董事長、CEO陳智海對《上海國資》表示。

作為上海城投旗下的投資基金,誠鼎基金自成立以來,一致秉承專業追求,目前管理基金規模已突破300億元,品種覆蓋母基金、PE基金、定增基金和PPP基金等。

陳智海認為,目前國企有投資基金的需求,市場亦已培育了本土化、專業性投資團隊。“可以預計,兩者結合,未來發展會有極大空間。”

事實上,目前比選基金管理團隊亦有一套成熟的規則。“基金設立,很講究投資某行業的時機,更關注基金的退出安排。如上海國際集團旗下的金浦產業投資基金,對投資的每個項目都設立有回購條款。”

但優秀的管理團隊與國企出資人如何良性互動?

團隊激勵當然極為重要,這方面其實已獲得國企投資人的接受。實際上更容易忽略的是,國企出資人在參與基金方面,一個常見的誤區是喜歡沿襲以前管理國有投資公司的模式。

這在實踐中并不少見。

“在國企出資人這一端,較為常見的錯誤是,謀求過度控制權,比如希望占有管理公司太多的股權進而謀求在投資決策中占有多數席位,甚至會要求投資簽字權或者直接指定投資項目,這樣做的后果是,管理人難有作為,甚至導致優秀的管理人出走。”陳剛介紹。

另外,不少投資人追求短期效益,比如壓縮基金期限,忽視長短期項目組合,甚至刻意壓低管理費和業績獎勵。“這樣的管理公司是無法聘用到高端人才的,管理質量會嚴重下降,且促使GP缺少耐心,加大風險集聚。”

他認為,國有出資人應該嚴格按照投資協議和基金設立框架運營,減少干預。

而作為基金的管理人,常犯的毛病是片面追求規模。“過度追求規模,比如希望單個基金規模越來越大,比如前一支基金尚沒投完,就匆匆募集下一支。這樣做的后果是,因過于關注規模或導致管理人不專注,并且容易為募資妥協太多,比如失去投資決策權或者讓渡業績獎勵,從而為基金的健康發展埋下隱患。”

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12