長江養老的優秀投資實踐

2016-09-18 01:26:24長江養老保險股份有限公司黨委書記總經理蘇罡

上海國資 2016年8期

文‖長江養老保險股份有限公司黨委書記、總經理 蘇罡

長江養老的優秀投資實踐

文‖長江養老保險股份有限公司黨委書記、總經理 蘇罡

經過十多年的市場化發展,市場逐步培育形成了包括保險機構、銀行、基金公司、券商等在內的一批養老金管理機構,其中大部分機構都是兼營養老金業務,而長江養老則是為數不多專注于養老金業務的專業養老金管理機構之一。近年來,公司在監管單位的指導和支持下,深刻領會養老金投資核心理念,主動擔當改革排頭兵,開展了大量的改革實踐與創新探索。

追求絕對收益基礎上的相對收益

長江養老基于中國養老金投資運作特點和管理模式,在業內首家提出“追求絕對收益基礎上的相對收益”投資原則,并形成了以“長期穩健的適度收益”、“本金安全的底線要求”和“多元化配置下有效的風險控制”等理念為核心的養老金管理能力體系,與養老金保值增值的內在要求實現高度匹配和耦合。

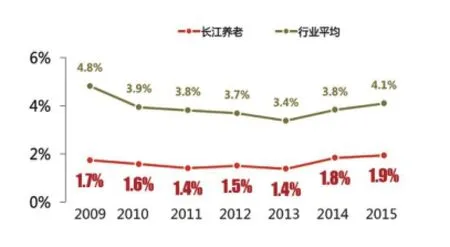

在“追求絕對收益基礎上的相對收益”的投資原則之下,長江養老堅持實施合理高效的戰略和戰術資產配置、搭建投研互動體系以及全面開展風險控制等措施,取得了積極穩健的投資業績。2008年以來,長江養老管理的企業年金累計投資收益率達到47.2%,高于行業平均水平(42.8%),同時業績波動率僅為1.9%,業績波動明顯低于行業平均水平(4.1%)。特別是在2008和2011年股債雙殺的熊市背景下,證券、債券和基金凈值大幅下挫,股票型公募基金損失巨大,平均收益分別為-51.42%和-24.53%,企業年金行業則出現整體負收益,但長江養老仍然保持穩健業績,兩年分別取得了6.05%和3.09%的業績回報,成立至今歷年均取得正收益(見圖1和圖2)。

圖1:長江養老企業年金累計收益與行業比較

圖2:長江養老企業年金業績波動率與行業比較

打造成熟的類屬資產管理能力

長江養老管理的“金色晚晴企業年金集合計劃”,是國內首個多雇主企業年金集合型計劃,也是目前國內規模最大、服務企業最多的企業年金計劃,服務企業超過5000家,管理資產規接近250億元,同時,實踐表明,合理的資產配置方案對養老金長期穩定投資收益的貢獻度達到80%以上。金色晚晴計劃作為國內唯一采取類屬資產委托管理模式的企業年金計劃,充分突出養老金受托人的管理職責,通過大類資產配置,將所有參保企業與個人的養老金資產分配進入不同的投資組合,發揮不同風格投資管理人的能力優勢,同時對組合層與計劃層分別進行估值,按計劃層估值給予所有參保企業與個人統一收益率,使參保企業與個人充分分享養老金資產配置帶來的長期穩定投資回報。

金色晚晴計劃2014年和2015年投資回報均在9%以上,2010年-2015年累計收益率為36.12%,成為市場上業績最為穩健的企業年金集合計劃之一,而且在業內享有良好聲譽,曾獲得上海市政府頒發的“2010年度上海金融創新成果獎”,并在2012年和2015年兩次獲得亞洲權威資產管理雜志《亞洲資產管理》頒發的年度“中國最佳企業年金計劃”獎項。與此同時,金色晚晴計劃的類屬資產委托管理模式,也為目前中央和各省市抓緊實施的職業年金提供了借鑒。

另類投資能力

近年來,長江養老立足養老金追求長期穩健回報的資金特征,著力打造另類投資能力,不斷開發各類創新產品,將養老金投資與民生工程建設以及實體經濟發展有機結合。

公司在基礎設施投資和國企改革領域創新設立了超過120億元規模的養老金產品、保險資管產品和養老保障產品,將企業年金和養老保障資金投資于中石油管道、上海公租房、中石化銷售公司混改、上港集團員工持股等經濟建設和國資國企改革重要項目,開創了養老金投資領域的多項第一,為擴大養老金投資內涵、豐富養老金投資渠道進行了積極探索,也為金融服務實體經濟,尤其是借助養老金等長期資金支持社會經濟建設,為實現養老金保值增值與社會經濟健康發展的良性互動作出了貢獻。

養老金投資的挑戰

中國真正開展養老金的市場化投資不過十幾年的時間,盡管取得了令人矚目的成績,但是與海外成熟的養老金市場相比,與中國老齡化危機下養老財富積累的巨大需求相比,仍然存在一定的困難與挑戰。

一是投資行為短期化。以企業年金為例,受托合同、投資合同期限都具有短期化傾向,大多數合同都是三年一簽,甚至一年一簽,委托人對于年金管理人也往往以年為周期進行考核評價,與養老金長期性的資金特征相悖,導致管理人為了業務留存而迎合委托人的需求,資產配置過高比例選擇儲蓄存款、債券等短期性產品,從而造成投資策略變化頻繁,短線操作,追漲殺跌,投資收益大幅波動。

二是產品有待進一步市場化。近年來,盡管在監管部門的大力推動下,養老金投資范圍得以拓寬,養老金產品也日趨多元化。但是養老金產品總體上仍然以固定收益類和權益類居多,且產品投資策略同質化現象較為普遍,投資管理人并沒有發揮出各自的管理優勢,沒有展現出差異化的競爭力。

三是個人投資選擇權尚未全面放開。目前還是企業作為年金計劃的委托人,與養老金管理人統一制定投資策略,這一集中決策的運行機制不能適應企業職工年齡層次和風險偏好的差異,不利于形成有針對性的養老金資產配置策略。

海外養老金投資發展——重視養老金資產的多元化配置

海外養老金管理機構充分發揮養老金資金規模大、負債周期長的特點,有效運用長期投資工具和多元化投資手段,分散投資風險、挖掘投資價值。一方面,持續豐富投資品種,提高另類資產配置比例。海外養老金資產配置中,權益資產和現金資產的占比正在不同程度地縮小,而另類投資占比逐步提升。預計至2015年底,美國、英國、日本、澳大利亞、荷蘭、加拿大、瑞士七國養老金投資的另類資產占比由1996年的7%大幅提升至23%(見圖3)。

圖3:7國養老金資產配置歷年趨勢

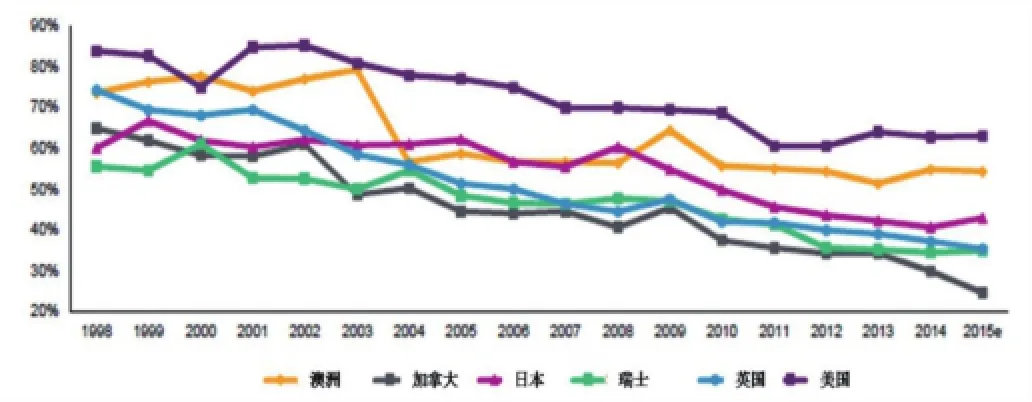

另一方面,開展全球化資產配置,分散系統性風險。在全球化和互聯網的發展趨勢下,跨境投資資本的自由流動越發普遍,全球范圍內的多元化資產配置逐漸成為共識。韜睿惠悅相關數據顯示,美國、英國、日本、澳大利亞、荷蘭、加拿大、瑞士七國養老金權益投資中,本國資產占比呈現明顯下降趨勢,養老金資產正越來越多地參與到全球市場的投資中去(見圖4)。

圖4:養老金權益投資的本國資產占比趨勢

——關注個人投資選擇權和生命周期基金的發展

海外成熟養老金市場普遍給予投資者個人投資選擇權,允許投資者根據個人風險偏好選擇養老金投資方案。隨著個人投資選擇權的陸續放開,為了引導投資者理性投資,降低投資收益的波動性,養老金管理機構不斷開發適應公眾養老需求的各類創新產品,包括生命周期基金在內的創新產品發展迅速。

以美國為例,1974年雇員退休收入安全法案(ERISA)規定,每個DC計劃的受托人必須為DC參與者提供可供選擇的產品目錄,員工可按個人的風險偏好與年齡進行投資選擇,由此完全放開個人投資選擇權。然而在完全個人投資選擇權之下,個人投資者的非理性選擇趨勢明顯。2006年,美國頒布《養老金保護法案》(PPA),規定雇主如果提供生命周期基金,可免除投資發生損失時的委托責任。自此,根據持有人年齡的增長而不斷降低股票資產配置比例的生命周期基金得到快速發展,有效改善了投資者非理性選擇的趨勢。截至2015年末, 美國市場84%的DC計劃將生命周期基金產品納入默認選擇,近40%的個人將其所有年金資產購買生命周期基金產品,而全美生命周期基金累計7620億美元的總資產中,接近90%來自于養老金投資。

堅持原則

面對我國養老金投資面臨的挑戰,結合海外的成熟經驗與發展趨勢,對下一步我國養老金投資的改革發展提出如下建議:

一是養老金管理機構需堅持“絕對收益基礎上的相對收益”的投資原則。養老金管理機構有責任確保養老資產穩健、可復制、可持續的保值增值。基于對于養老資產投資運作本質的理解,加快提升與之相匹配的資產配置、組合管理、風險控制以及投研體系建設等方面的養老金管理能力。

二是持續做好投資者教育。通過專題培訓、理財沙龍等各種有效的形式讓委托人逐步形成長期投資的理念,更加全面、科學地認識養老金投資的本質與核心,更客觀和理性地看待投資業績,特別是短期投資業績的波動。

三是進一步豐富養老金產品的選擇。針對不同投資者的風險偏好,量身定做更多的個性化產品,更好地滿足不同投資者的需求。同時通過發行更多與民生工程和實體經濟相銜接的養老金投資產品,滿足養老金長期投資需求,推動養老資產的保值增值,更好地為政府、社會、廣大委托人和受益人創造價值。

四是加快放開個人投資選擇權以及探索建立個人養老金賬戶統一管理模式。目前已有部分企業允許參保職工在年金計劃下選擇投資不同的組合,邁出了放開個人投資選擇權的第一步。時機成熟的情況下,可以考慮全面放開個人投資選擇權,推出生命周期基金等更多創新型養老金產品,由投資者自由選擇養老金產品進行投資。此外,還可以探索構建涵蓋理財、支付和消費功能的養老資產生態系統,將養老金投資與養老金使用納入個人生活場景,創新養老金投資與管理模式。長江養老保險股份有限公司

2007年4月,由11家大中型國有企業共同發起設立了長江養老保險股份有限公司,并于2007 年5月19日正式開業。公司整體承接并市場化管理經營上海市社保局原企業年金中心管理的企業年金基金。長江養老保險股份有限公司以養老保障事業為己任、以向廣大企業提供專業化服務為天職、以提高和保障年金受益人的未來生活水平為目標;秉承“專業、審慎、誠信、盡責和客戶至上”的經營方針,市場化、規范化經營,為推動國內養老保障事業健康快速發展而

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

環球時報(2022-05-19)2022-05-19 17:17:09

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37