養老市場多元化

2016-09-20 02:42:36法人肖岳

法人 2016年7期

文 《法人》見習記者 肖岳

養老市場多元化

文 《法人》見習記者 肖岳

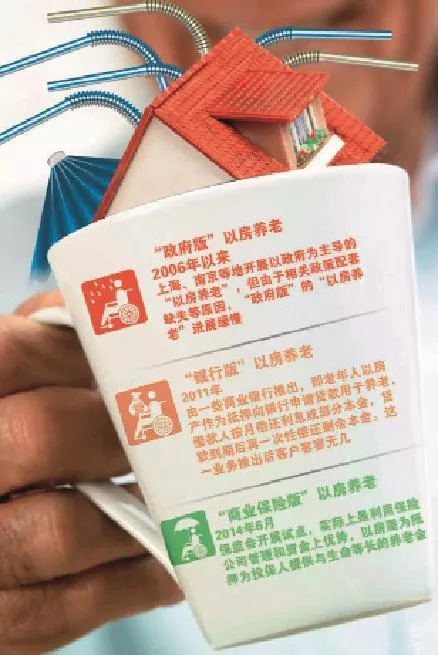

中國在“以房養老”方面的需求、供給、政府監管與服務三個方面都存在著不足,市場培育不夠,傳統觀念又不利,老年人本身對此產品需求量不大,而產品盈利模式不明確也致使作為供給方的保險公司不敢投入,所以冷遇是正常的

“以房養老”模式,目前較為普遍探討的是“住房反向抵押貸款”形式,之所以這一模式被稱為“舶來品”,是因為在西方發達國家中,此種養老方式最為普遍。

中國很多政策都有模仿之嫌,但形似卻不神似的案例也時有發生。這并不是說模仿就不好,實際上,很多好的政策在借鑒國外經驗之后,完全可以為我國市場所用。不過,舶來品水土不服的問題需要提前考慮,畢竟每個國家的經濟、法治、文化等環境不盡相同,同一項政策,取精華去糟粕可使其物超所值,而機械的照搬則可能事倍功半。

與發達國家相比,國內市場環境還有一定差異,如何將“以房養老”模式更加本土化,使其更加適合國內養老市場的需求,是“以房養老”能否在國內順利推進并快速發展的核心要素之一。

此外,僅僅依靠“以房養老”模式解決老年人的生活問題還是遠遠不夠的,政府相關部門、養老機構、公益組織、養老地產商以及其他多種多樣的養老產品,應與“以房養老”一起,共同構成多元化的養老市場。

“以房養老”本土化缺憾

目前剛剛結束的“以房養老”試點,實際可以理解為一種理財產品。值得肯定的是,在人口老齡化趨勢愈發嚴峻的時代,在人口流動性強等多重形勢下,這種更加市場化和科學的方式,的確能夠成為老年人可以選擇的一種養老方式。

其中,以“倒按揭”等方式進行的嘗試,對于那些家庭經濟條件允許或者是有意愿“以房養老”的老年人而言,都有積極意義。

不過“以房養老”在試點期間的遇冷也使得外界紛紛認為,“以房養老”在國內難有“施展拳腳”的空間。中國政法大學法和經濟學研究中心教授胡繼曄在接受《法人》記者采訪時表示,“‘以房養老’即使在其發源地的美國,也還只是少數人選擇的‘小眾產品’。”

胡繼曄向《法人》記者介紹,曾經有學者通過測定反向抵押貸款對于特定老年群體收入影響的顯著性、房產價值與收入之間差額等統計數據,發現作為一種自愿養老產品,僅有約10%符合條件的65歲以上老人有可能參加住房反向抵押貸款。

其中,有強烈遺贈動機意愿的老人認為住房反向抵押減少了其遺產總額,且對復雜的反向抵押金融產品形式了解不足,很難接受。

而美國的住房反向抵押貸款也已經逐漸衍變成為一種金融創新產品,其養老保險的職能相對弱化,主要是解決老年人的債務問題、老年貧困化問題,即使用于養老也是錦上添花,與最初以房養老按月領取養老金的保險模式漸行漸遠。

業務專項審計,是我國商業銀行內部審計的重點內容,開展的頻率最高,其他方面的審計類似對高管的業績評價則重視程度不足,相應的開展層次也不深。但盡管業務專項審計在我國商業銀行的內部審計中已經算是經驗較為豐富,但對其檢查的程度也并不深入,大多數停留在合規性的層次上,偶爾也會稍微延展到新建非現場數據模型、開展飛行突檢、實施整體接管式檢查等層面。但是審計手段上的革新對于審計結果的價值并沒有根本性提升,自然也就得不到管理者的重視。

在談及“以房養老”試點遇冷的原因時,胡繼曄總結了三點:

首先是以房養老產品的需求不足。中國人普遍有家產傳后的觀念,要把房子傳給下一代。如果以房養老抵押了,或者把房子賣掉而不是留給孩子,是多數中國父母不愿意的。而西方國家的老人則無所謂,因為有遺產稅,房子即便留給孩子稅也很高。但中國目前沒有遺產稅,再加上傳統觀念,所以老年人對“以房養老”產品的需求自然不高。

其次是以房養老產品的供給問題。目前國家層面只有一個保監會的53號文,其他事情主要是靠保險公司來做。而在美國等國家,銀行體系大量參與,我國保險體系的資產、客戶數量跟銀行體系相比有天壤之別,僅僅由保險體系來提供以房養老產品是嚴重供給不足的。而任何一個產品只有足夠多的供給,老百姓才會踴躍參與。

第三是政府對“以房養老”的態度還是不明朗,沒有頂層設計。國內現在只有一個保監會的規范性文件,它的法律效力和法律位階都很低,而房屋管理的主管部門——建設部也沒有參與,銀監會、人民銀行也沒有參與。而在中國,如果沒有政府部門的深度參與,僅僅依靠市場的力量很難推進社會事務。

“可以看出,中國在以房養老方面的需求、供給、政府監管與服務三個方面都存在著不足,市場培育不夠,傳統觀念又不利,老年人本身對此產品需求量不大,而產品盈利模式不明確也致使作為供給方的保險公司不敢投入,所以冷遇是正常的。”胡繼曄總結道。

養老市場應多元化發展

“2013年我國老年人口突破2億,2034年將突破4億。”這是此前民政部發布的一份數據中所提到的,顯然,養老問題和人口老齡化是無法回避的問題。

多位受訪專家認為,盡管“以房養老”試點結果并不樂觀,但其在養老問題上所做出的貢獻是不可否認的。養老政策是個大工程,不單單需要多行業力量的配合,同樣也需要一些新興機構的出現,從而使得養老新政出臺時,能夠以更好、更加貼近老年人需求的方式落實到有養老需求的老年人群體中。

在樂齡老年社會工作服務中心主任王艷蕊看來,“社區養老”在解決人口老齡化和養老問題上,同樣能起到很好的作用。

“社區養老也會成為今后養老的一種趨勢,這種嵌入式的照料機構在社區能夠更好地從實際上解決老年人的養老問題。”王艷蕊在接受《法人》記者采訪時表示。

王艷蕊以其所任職的石景山區樂齡老年社會工作服務中心為例向《法人》記者介紹道:這是一種民間非營利形式的社區養老機構,也是一種社區嵌入式的照料機構。其為老人養老所能提供的服務很多,包括上門服務、老年人的短期托管、日間照料等等,可以說是很綜合性的服務。

而老年人對這樣綜合性服務的需求量也很高,社區嵌入式的照料服務不同于大型養老院,社區居家養老服務形式上更為靈活,老年人在家里就可以享受照料服務,當然也可以選擇入住到機構設置的站點內,這種形式更加貼近老年人的生活,從而能夠更好地從實際上解決老年人的養老問題。

王艷蕊同時坦言,這種社區養老機構在運營中,也會遇到一些難題。

“首先是資金,其次是專業人才的短缺。”王艷蕊表示,在從事社區養老服務模式時,由于不想給老年人添加負擔,因此收費標準是低于市場中其他養老機構的,收費理念也主要是基于成本。而在人才方面,現有社區養老機構的人才數量也遠遠不夠,這一現象幾乎在所有養老機構中都存在。

“目前這些難題也都有所改善。”王艷蕊在接受《法人》記者采訪時表示,國家層面針對社區居家型養老,在政策上已經有諸如對于床位的補貼、對于優秀組織的一些獎勵等措施,現在民政部也在推廣“嵌入式小型機構”。

近年來,在“以房養老”政策試點的同時,包括社區養老、機構養老、互助養老、養老地產推廣等在內的眾多模式,也在悄然發展之中。養老市場本就應多元化發展,這些模式的共同存在,才能通過優勢和資源互補,形成良性的市場循環。

目前來看,無論是政策配套,還是更多養老模式的推廣,對于解決日趨嚴峻的人口老齡化問題還是遠遠不夠。而“以房養老”乃至整個養老市場想要獲得進一步良性發展,多行業、多部門綜合各方力量共同參與是不可或缺的。

猜你喜歡

保健醫苑(2022年1期)2022-08-30 08:40:44

保健醫苑(2022年6期)2022-07-08 01:25:16

保健醫苑(2022年4期)2022-05-05 06:11:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

海峽姐妹(2018年1期)2018-04-12 06:44:24

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

大社會(2016年5期)2016-05-04 03:41:44

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14