利率市場化、政治關聯與民營企業銀行貸款

2016-09-20 06:55:16朱曉,陳魁

新疆財經大學學報 2016年3期

朱 曉,陳 魁

(1.新疆財經大學,新疆 烏魯木齊830012;2.鄭州糧食批發市場有限公司,河南 鄭州450000)

?

利率市場化、政治關聯與民營企業銀行貸款

朱曉1,陳魁2

(1.新疆財經大學,新疆 烏魯木齊830012;2.鄭州糧食批發市場有限公司,河南 鄭州450000)

市場經濟的不完備性使得政治權力對資源要素的配置依然具有較大影響力,與政府建立良好的政治關系也已成為民營企業的普遍選擇。隨著我國金融市場體系的不斷完善,利率市場化的進一步發展也會深刻影響民營企業的債務融資。本文以2001年—2013年滬、深證券交易所上市的民營企業為研究樣本,通過整理政治關聯指標、利率市場化指標以及樣本公司的相關財務數據,證明了政治關聯與民營企業的銀行貸款水平和貸款期限正相關,與貸款成本負相關;利率市場化與民營企業的銀行貸款水平、貸款期限和貸款成本正相關;另外,隨著利率市場化水平的提高,政治關聯與民營企業銀行貸款成本的相關性會降低。

民營企業;政治關聯;利率市場化;債務融資

一、引言

民營經濟已成為我國新常態下經濟發展的亮點和活力來源,然而由于金融市場體系的不完善和其他制度條件的缺失,使得我國民營企業仍面臨著較為嚴重的信貸歧視。與國有企業相比,民營企業在許多方面處于弱勢地位,如外部融資渠道較窄、貸款成本過高等。當前我國各級政府對資源的分配依然具有不可忽視的自主裁量權,因此,民營企業廣泛尋求與政府部門或政府官員建立長期穩定的聯系,即政治關系,這種公關策略在為民營企業規避制度風險、提高經營能力等方面提供了便利。

國內外的研究文獻已經證明,企業的政治關系以不同的方式普遍存在著,并且能夠為自身帶來各種政策性利好,如降低經營風險和進入壁壘[1]、實現多元化經營以及獲得財政補貼[2]。在融資方面最重要的好處就是可以獲得銀行貸款。與沒有政治關聯的公司相比,具有政治關聯的公司可以提高銀行貸款水平以及延長貸款期限[3]。然而,已有的文獻大都只關注了企業政治關聯對貸款水平的影響,而很少有文獻全面分析其對貸款成本是否也存在類似作用。這是本文擬研究的第一個問題。

隨著我國利率市場化進程的逐步推進,外在的金融環境同樣會影響公司的債務融資,如國內學者普遍認為利率自由化改革對中小企業融資困境具有緩解作用。在利率管制時期,商業銀行對中小企業的貸款利息收入小于可能導致的風險損失,這就意味著收益與風險不對等,再考慮到對風險的承擔,因而金融機構寧可對國有企業的融資貸款采取低價競爭的行為,也不愿對急需資金的民營企業發放貸款[4]。國外一些學者認為,中小企業在利率管制時期有明顯的融資約束,而在利率市場化之后得到了顯著的緩解。那么,我國利率市場化是否同樣會緩解民營企業的融資約束,使其可以相對較高的貸款利率來提高銀行貸款水平和延長貸款期限呢?這是本文擬研究的第二個問題。

另外,有學者認為,政治關聯對企業銀行貸款成本的影響在金融市場發展越落后的地區表現得越顯著[5]。結合已有研究成果以及本文的前兩個研究問題,考慮到利率市場化是衡量我國金融市場體系發展是否成熟的表現之一,且其無疑會對民營企業貸款帶來重要影響,那么隨著我國利率市場化水平的提高,民營企業政治關聯的貸款成本效應是否會發生顯著變化呢?這是本文擬研究的第三個問題。

二、研究假設

(一)政治關聯與民營企業銀行貸款

具有政治關聯的企業可以向債權人傳遞以下幾方面積極信號:一是表明擁有政治關聯的民營企業具備較強的防范風險能力,企業可以依托與政府官員建立的顯性或隱性非正式契約關系,為自身提供一種重要的經營保護機制;二是表明政治關聯企業具有較強的經濟實力或者良好的經營績效;三是表明政治關聯企業具有良好的社會聲譽。對于債權人而言,民營企業董事長或者總經理的政治背景便是強有力的信號傳遞,對于民營企業的主要債權人——商業銀行來說無疑傳遞了一個好消息。因此,政治關聯的這種功能對于民營企業降低與商業銀行間的信息不對稱,從而降低交易成本、獲得信貸支持有著重要影響。基于以上理論分析,根據本文第一個擬研究問題提出假設1:在其他條件相同時,政治關聯與民營企業銀行貸款水平和貸款期限正相關,與貸款成本負相關。

(二)利率市場化與民營企業銀行貸款

如前所述,在利率管制時期,商業銀行對中小企業的貸款利息收入可能小于導致的風險損失,而且考慮到對預期損失責任承擔等問題,金融機構會降低對急需資金的中小企業發放貸款的積極性。商業銀行對企業規模歧視較為嚴重,中小企業普遍難以獲得貸款,而一些大型企業較易獲得信貸支持。巴曙松曾從貸款定價的角度出發,并基于信貸配給理論提出貸款利率市場化有利于中小企業融資。如果銀行可以自主上浮貸款利率,那么銀行可以承受的貸款違約率和風險就提高了,從而加大對中小企業信貸投放量的可能性就增大了。這樣,原本得不到貸款的一些借款人就可以通過提高利率來獲得貸款。基于以上理論分析,根據本文第二個擬研究問題提出假設2:在其他條件相同時,利率市場化與民營企業的銀行貸款水平、貸款期限和貸款成本正相關。

(三)利率市場化、政治關聯與民營企業銀行貸款

政治關聯對銀行貸款成本的影響在金融市場發展越落后的地區表現得越顯著[5],并且政治關聯對債務融資的影響在金融發展水平較落后、法治程度較低和產權保護較差的地區表現得更為明顯。同時,政治關聯的負面效應也是極其巨大的,尤其是民營企業的政治關聯與尋租活動存在緊密的內在聯系,雖然在短期內企業可以獲得很多政策性利好,但從長期來看,尋租是一種浪費資源的活動,不僅扭曲了整個社會資源的有效配置,造成社會不公平,而且潛在的尋租代價還制約著整個社會經濟的可持續發展[6]。基于以上理論分析,針對本文第三個擬研究問題提出假設3:隨著利率市場化水平的不斷提高,政治關聯與民營企業銀行貸款成本的相關性會降低。

三、研究設計

(一)研究樣本與數據來源

本文以2001年—2013年在滬、深證券交易所上市的民營企業為研究樣本。根據研究目的剔除了如下幾類樣本:一是從原始數據中剔除ST、*ST、PT企業以及因財務虧損現已退市的企業;二是剔除金融行業樣本,因為金融行業公司的融資環境不同于非金融行業公司;三是在高管背景中,剔除董事長或總經理的背景簡歷披露不詳的公司;四是剔除存在數據缺失的樣本。此外,本文還排除了由于股權轉讓成為民營企業的上市公司,只選擇直接上市的民營企業,因為這些公司的政治關系很可能在股權轉讓之前就已經存在了。本文所使用的數據為民營上市公司數據和上市公司財務數據,企業政治關系數據來自CSMAR數據庫中的公司治理結構研究子數據庫的高管動態數據,利率市場化數據來自于王舒軍和彭建剛所著的《中國利率市場化進程測度及效果研究——基于銀行信貸渠道的實證分析》[7]。經過整理,本文最終得到了包含956個民營上市公司的5027個樣本。

(二)模型設計與變量定義

1.模型設計。本文借鑒余明桂和潘紅波[3]在研究政治關系、制度環境和民營企業銀行貸款中的模型。為了檢驗假設1,我們將待檢驗的回歸方程設定為:

EBT =α+β1PC+β2SIZE+β3Tangible+β4EBIT+β5GROW+β6Industry+β7YEAR+ ε

(1)

為了檢驗假設2,我們將回歸方程設定為:

DEBT=α+β1IRLT+β2SIZE+β3Tangible+β4EBIT+β5GROW+β6Industry+β7YEAR+ε

(2)

為了檢驗假設3,我們將待檢驗的回歸方程設定為:

Cost=α+β1PC+β2IRLT +β3SIZE +β4Tangible+β5EBIT + β6GROW +β7Industry +ε

(3)

2.變量定義。在回歸方程(1)和(2)中,DEBT表示企業的債務融資情況。本文主要指銀行貸款,因為它是我國民營上市公司債務融資的主要渠道。根據前文的假設1和假設2,它所涉及的變量包括銀行貸款水平變量、銀行貸款期限變量和銀行貸款成本變量。具體度量方法是:銀行貸款水平(Structure)=貸款總額/企業總負債;銀行貸款期限(Maturity)=長期貸款/貸款總額;銀行貸款成本(Cost)=利息支出/貸款總額。

關于政治關聯變量(PC),如果企業的董事長或總經理符合以下條件中的一種,那么本文就定義企業具有政治關聯:一是現任或前任的政府官員;二是現任或前任的人大代表或政協委員;三是具有在商業銀行等金融機構任職的經歷和背景。這種政治關聯的度量方法與張敦力和李四海[8]的度量方法是相同的。該變量為虛擬變量,如果該民營企業具有政治關聯,PC取值為1,否則取值為0。

對利率市場化程度(IRLT)的測度,本文選取了王舒軍和彭建剛[7]相關研究中的利率市場化指數。該指標體系包含了存貸款利率、貨幣市場利率、債券市場利率和理財產品收益率四個維度的一級指標,并進一步分解為12個二級指標,然后對各項指標按照市場化程度給予0~1的賦值,最后采用層次分析法確定各級指標的權重,建立了1986年—2013年我國利率市場化指數體系。

本文將分別從企業規模、固定資產、盈利能力和企業成長性四個方面考慮影響企業債務融資的控制變量。 企業規模(SIZE)定義為企業年末總資產的自然對數;固定資產(Tangible)定義為企業年末固定資產凈值與總資產的比值;盈利能力(EBIT)定義為息稅前利潤與總資產的比值;企業成長性(GROW)定義為營業收入增長率。

另外我們還考慮了行業屬性(Industry)和制度環境變遷對企業債務融資的可能影響。在壟斷性行業、國家重點支持行業和高度管制行業(包括電力、電信、石油、開采、農業和土木工程建筑業)的企業更易于獲得銀行貸款,因此,如果民營公司屬于這些行業之一,則Industry賦值為1,否則為0,因此預期虛擬變量Industry的系數符號為正。由于我國的各項制度一直處于不斷的變遷過程中,考慮到這些制度變遷可能對企業債務融資產生影響,因而在模型1和模型2中,我們還設置了年度虛擬變量(YEAR)進行控制。本文將2001年作為參照年度,設置為基準年,其他年度分別設置為12個年度虛擬變量,以消除制度環境變遷對企業融資的宏觀影響。

四、實證分析

(一)描述性統計分析

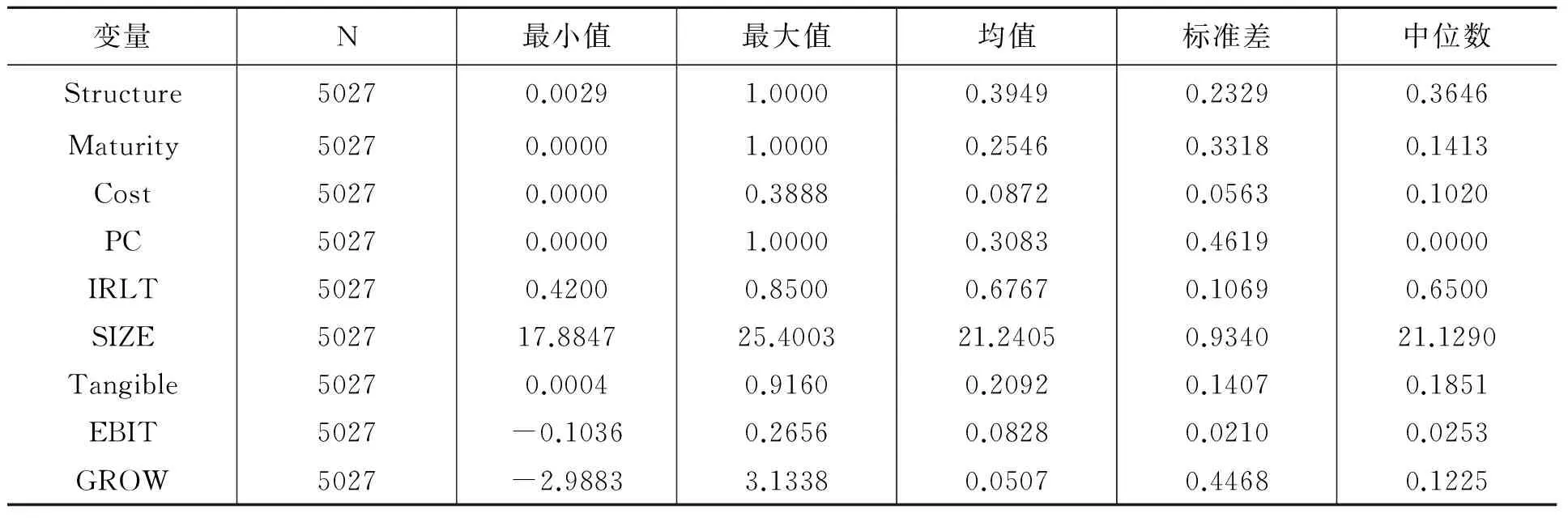

表1顯示了模型中主要變量的描述性統計結果。樣本公司的債務融資結構中有39.49%來自銀行貸款,說明銀行依然是民營企業重要的外部融資渠道。樣本公司貸款期限的均值為25.46%,標準差為33.18%,說明民營企業長期借款比例變化浮動較大,而且銀行借款中大部分是短期借款,企業較難獲得來源更為穩定的長期借款。民營上市企業的平均貸款成本為8.72%,標準差為5.63%,這充分顯示出民營上市企業貸款成本的浮動較大,其均值略微高于人民幣中長期貸款基準利率(以2013年為例,3~5年的貸款基準利率為6.4%,5年以上為6.55%)。

表1 主要變量的描述性統計

從政治關聯的數據來看,樣本中企業政治關聯程度的均值為30.83%,統計結果充分說明樣本中具有政治關系的民營上市公司相當普遍。從利率市場化指標的數據來看,2001的利率市場化水平最低為42%,2013年的利率市場水平達到最大值為85%,均值為67.67%,近似2011年的利率市場化水平,這反映了2012年—2013年是我國利率市場化的迅速發展時期,這與我國的相關政策比較吻合。

(二)多元回歸分析與假設檢驗

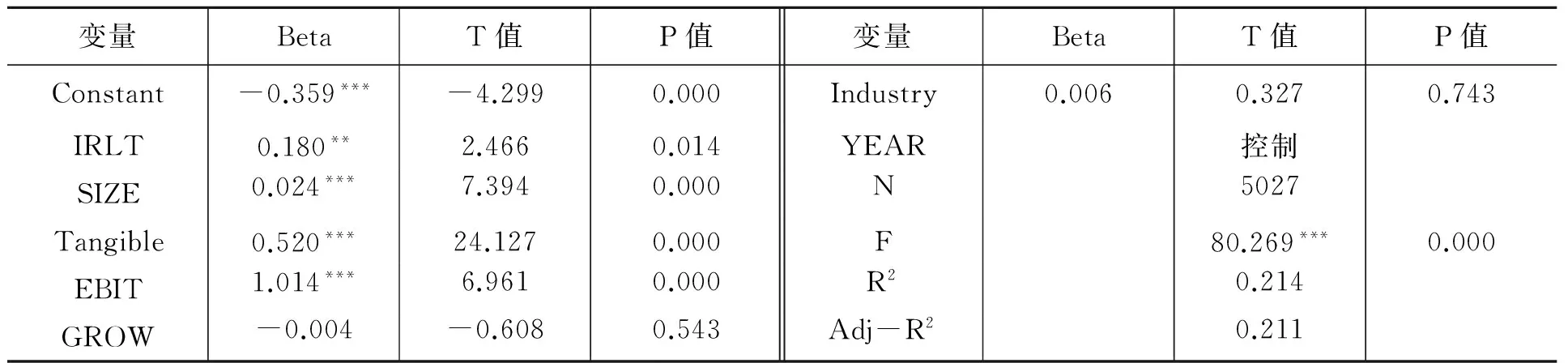

1.政治關聯對民營企業銀行貸款的影響。對于前文提出的假設1,本文對模型(1)進行了回歸,被解釋變量分別是銀行貸款水平、貸款期限和貸款成本。表2是對銀行貸款水平的回歸結果。

表2 模型(1)的回歸結果1

注:***表示在1%的水平上顯著,**表示在5%的水平上顯著,*表示在10%的水平上顯著。

從表2可以看出,民營企業貸款水平與政治關聯是正相關的。政治關聯的回歸系數為0.332,且在1%的水平上顯著為正,說明政治關聯與民營企業貸款水平正相關。此外,企業規模、固定資產的系數分別為0.012和0.162,且在1%的水平上顯著相關,證明了企業規模越大,可抵押資產越多,企業債務到期風險越小,就越容易獲得銀行貸款。企業的盈利能力系數為0.646,也在1%的水平上顯著相關,表明盈利能力較強的企業容易獲得銀行信貸支持,說明了商業銀行在給民營企業提供貸款時越來越看重其盈利能力。總之,表2充分證明了回歸方程中選擇的變量是有效的,而且在控制了其他影響銀行貸款水平的因素之外,民營企業獲得銀行貸款仍然受到了企業政治背景的影響。

表3是模型(1)中的政治關聯分別對被解釋變量銀行貸款期限和銀行貸款成本的回歸結果。從回歸結果來看,銀行貸款期限對政治關聯的回歸系數為0.495,且在1%的水平上顯著,銀行貸款成本對政治關聯的回歸系數為-0.047,也在1%的水平上顯著,兩者共同說明了銀行貸款期限與政治關聯顯著正相關,銀行貸款成本與政治關聯顯著負相關,由此證明了本文的假設1。

表3 模型(1)的回歸結果2

注:***表示在1%的水平上顯著,**表示在5%的水平上顯著,* 表示在10%的水平上顯著。

2.利率市場化對民營企業貸款的影響。表4顯示的是模型(2)中銀行貸款水平對利率市場化的回歸結果。從模型F值的檢驗結果和調整后的擬合優度來看,F值為80.269,且在1%的水平上顯著,調整后的擬合優度為0.211,與模型(1)的回歸結果相比較低,但考慮到樣本使用的是二手數據,部分上市公司的相關財務數據并未完全披露,例如一部分民營企業利息支出數據披露不詳,只能根據其財務費用計算得出,導致計算出的數據與實際值有偏差。因此,基于此種情況,筆者認為這兩個回歸模型的有效性和變量的解釋力度還是可以接受的。另外,利率市場化的回歸系數為0.180,在5%的水平上顯著,說明利率市場化與銀行貸款水平正相關,利率市場化水平的提高有助于金融機構擁有更大的貸款定價權,從而可以覆蓋更多的民營上市企業。由此證明了假設2的部分內容。

表4 模型(2)的回歸結果1

注:***表示在1%的水平上顯著,**表示在5%的水平上顯著,* 表示在10%的水平上顯著。

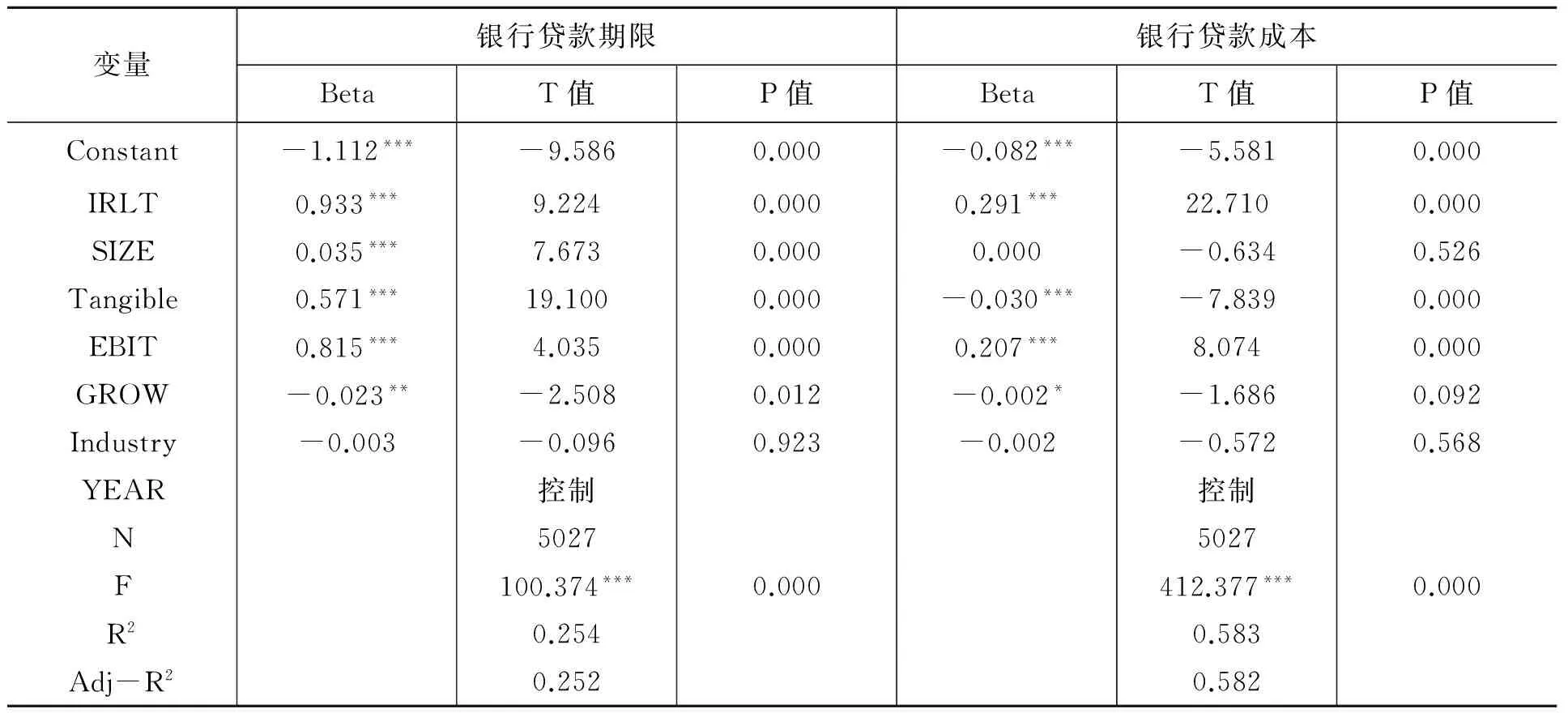

表5顯示的是模型(2)中銀行貸款期限、銀行貸款成本對利率市場化的回歸結果。其中,第一列回歸中利率市場化系數為0.933,且在1%的水平上顯著,說明利率市場化與銀行貸款期限顯著正相關。在第二列銀行貸款成本對利率市場化的回歸模型中,利率市場化的系數為0.291,且在1%的水平上顯著,說明利率市場化與銀行貸款成本也是顯著正相關。總之,表4和表5的回歸結果說明了我國持續推進的利率市場化改革能夠有效緩解民營企業面臨的融資困境,使其可以付出相對較高的貸款利率來獲得較多的貸款數量和更長的貸款期限。由此,假設2得到了證明。

表5 模型(2)的回歸結果2

注:***表示在1%的水平上顯著,**表示在5%的水平上顯著,*表示在10%的水平上顯著。

3.利率市場化、政治關聯與民營企業銀行貸款成本。在模型(1)和模型(2)中,我們已分別證明了銀行貸款成本與政治關聯負相關,而與利率市場化水平正相關,接下來驗證假設3。這次假設檢驗將樣本數據按照利率市場化指數的中位數0.65平均分為兩組,即利率市場化水平較低組和利率市場化水平較高組,分別對模型進行回歸檢驗,然后對兩組樣本中政治關聯的回歸系數進行差異性檢驗,如果檢驗結果證明兩者具有顯著性差異,那么就證明了本文的假設3。表6顯示了模型(3)的回歸結果。

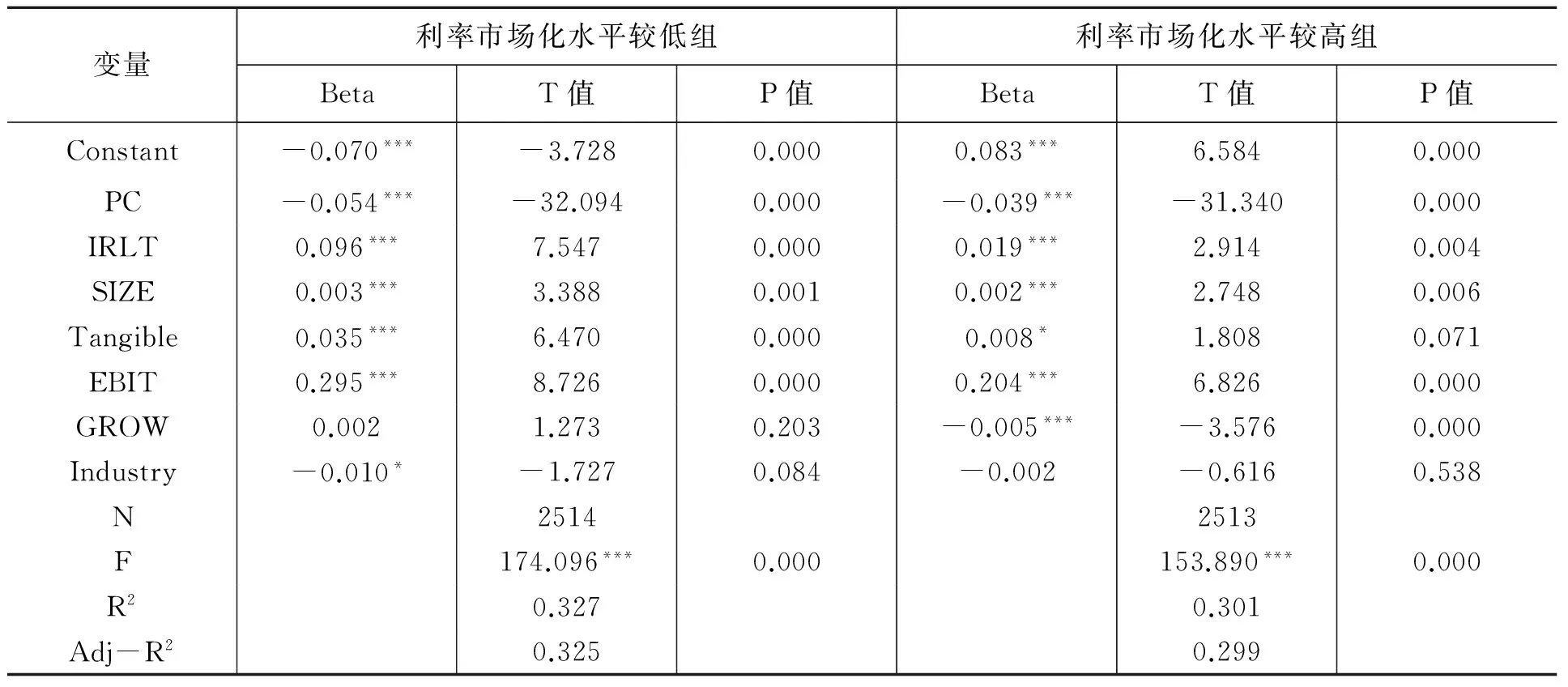

表6 模型(3)的回歸結果

注:***表示在1%的水平上顯著,**表示在5%的水平上顯著,*表示在10%的水平上顯著。

從表6中可以看出,假設3得到了充分證實。首先,在利率市場化水平較低的一組,政治關聯對銀行貸款成本的回歸系數為-0.054,且在1%的水平上具有顯著性;而在利率市場化水平較高的一組,政治關聯對銀行貸款成本的回歸系數為-0.039,依然在1%的水平上顯著。其次,對兩個回歸方程中政治關聯的系數進一步用STATA統計軟件進行差異性檢驗,檢驗結果表明兩者存在顯著性差異。考慮到我國存貸款利率尚未完全市場化,加上政策效果的顯現有一定的滯后性,因此,上述結論已經可以證明假設3,即隨著利率市場化水平的提高,政治關聯與民營企業銀行貸款成本的相關性會降低。這其中的一個主要原因是,利率市場化水平越高,代表金融市場體系愈完善,實力較強、效益較好的民營企業就會傾向于通過銀行體系獲得透明度較高的債務融資,而不是通過非正式的政治關系,或者成本較高、財務風險較大的民間融資渠道獲得貸款。此外,企業通過政治關系獲得銀行貸款時,還要涉及到表外成本比如尋租成本,最終也許并不比銀行貸款的市場成本低。

五、結論與啟示

(一)結論

本文首先選取了2001年—2013年滬、深證券交易所直接上市的民營企業為研究樣本,研究了民營企業的政治關聯對企業債務融資的影響;然后結合當前我國金融市場體系不斷完善的外部環境,探討了利率市場化是否能夠緩解我國民營企業面臨的融資困境;最后把利率市場化、政治關聯和企業債務融資放在一個框架內,探討了隨著我國利率市場化水平的提高,政治關聯對民營企業銀行貸款成本的影響是否會發生顯著變化。主要研究結論如下:

1.我國民營上市企業中普遍存在著政治關系。在其他條件相同時,政治關聯與民營企業銀行貸款水平和貸款期限正相關,與貸款成本負相關。這說明了民營企業政治關聯具有貸款效應,有助于企業提高貸款水平和延長貸款期限,并以相對較低的貸款成本進行債務融資。

2.在其他條件相同時,利率市場化水平與民營企業的銀行貸款水平、貸款期限和貸款成本正相關。此結論說明了我國利率市場化改革可以緩解民營企業的融資約束,使民營企業能夠以較高的利率水平獲得銀行貸款以及延長貸款期限。

3.隨著利率市場化水平的提高,政治關聯與民營企業銀行貸款成本的相關性會降低。這說明良好的外部環境,尤其是完善的金融市場可以降低政治關系這種非正式的制度對企業融資成本的影響。

(二)啟示

1.政府應不斷完善有助于提升民營企業融資能力的宏觀金融環境。2014年的政府工作報告中指出要深化金融體制改革,繼續推進利率市場化的發展,擴大商業銀行對利率的自主定價權;穩步增加由民間資本發起成立的中小型銀行等融資機構,促進民間資本更多地投入到融資中介服務中。利率市場化會對民營企業債務融資產生積極影響,而完善的金融市場體系無疑會緩解民營企業融資難的問題。特別是眾多的中小型金融機構在服務于民營企業方面更有優勢,通過建立小微金融服務體系以及完善對民營企業的信用評級體系,可以有效降低銀企之間的信息不對稱程度。同時,還應規范信用擔保制度,符合擔保條件的第三方以自身的資產信譽作擔保可以提升民營企業的信用等級,為其爭取到銀行信貸支持保駕護航。此外還應推進商業銀行金融產品創新,豐富金融市場層次。期待利率自由化以及金融中介服務的發展能夠使民營企業有與國有企業一樣的融資機會,并在公平透明的環境中競爭發展。

2.民營企業應不斷提高創新能力和治理能力。民營企業對內應注重加強內部治理機制,對外應提高公司信息透明度,減少由信息不對稱所帶來的逆向選擇和道德風險,這是提高自身融資能力的根本手段。政治關聯雖然能給企業帶來許多好處,但是研究發現,影響銀行信貸的因素除了企業規模和固定資產之外,金融機構也越來越關注企業的經營績效,因而企業應努力提高經營水平。另外,我國市場經濟正在不斷走向成熟和完善,政府和市場之間的界限越來越清晰,而且考慮到民營企業政治關聯與尋租之間的緊密聯系以及尋租行為給社會帶來的巨大資源浪費,因此,民營企業應抓住時機提高創新能力和治理能力,這樣才能從根本上解決融資難的問題,進而創造財富和價值,實現股東利益最大化。

[1]羅黨論,劉曉龍.政治關聯、進入壁壘與企業績效——來自中國民營上市公司的經驗證據[J]. 管理世界,2009(5):97-106.

[2]余明桂,回雅甫,潘紅波. 政治聯系、尋租與地方政府財政補貼有效性[J].經濟研究,2010(3):65-77.

[3]余明桂,潘江波. 政治關系、制度環境與民營企業銀行貸款[J].管理世界,2008(8):9-21.

[4]鄭軍.“金融壓抑”催生民間融資[J].中國經濟周刊,2005(30):36-37.

[5]何靖.政治關系、金融發展和民營信貸成本岐視[J].山西財經大學學報,2011(6):36-45.

[6]李莉,薛冬輝.政治關聯、尋租環境與民營企業融資約束[A].中國會計學會教育分會.中國會計學會2011學術年會論文集[C].2011:2097-2113.

[7]王舒軍,彭建剛.中國利率市場化進程測度及效果研究——基于銀行信貸渠道的實證分析[J]. 金融經濟學研究,2014(11):75-85.

[8]張敦力,李四海.社會信任、政治關聯與民營企業銀行貸款[J].會計研究,2012(8):17-24.

[9]Niessen A,Ruenzi S.Political Connectedness and Firm Performance:Evidence From Germany[J].German Economic Review,2010(4):441-463.

[10]Fan J P H,Wong T J,Zhang T.Politically Connected CEOs,Corporate Governance, and Post-IPO Performance of China’s Newly Partially Privatized Firms[J].Journal of Financial Economics,2007(2):330-357.

[11]李廣子,劉力.債務融資成本與民營信貸歧視[J].金融研究,2009(12):137-150.

[12]吳文鋒,吳沖鋒,芮萌.中國上市公司高管的政府背景與稅收優惠[J].管理世界,2009(3):134-142.

[13]陶雄華,陳明玨.中國利率市場化的進程測度與改革指向[J].中南財經政法大學學報,2013(3):74-79.

[14]王靜.市場化進程、政治關聯與企業銀行貸款研究[D].蘇州:蘇州大學,2011.

[15]倪婷婷,李連軍.民營企業政治關聯、盈利信息與長期債務契約[J].山西財經大學學報,2012(4):110-116.

[16]段云,國瑤.政治關系、貨幣政策與債務結構研究[J].南開管理評論,2012(5):84-94.

【責任編輯:甘海燕】

Interest Rate Liberalization, Political Connections and Bank Loans of Private Enterprises

ZHU Xiao1, CHEN Kui2

(1.XinjiangUniversityofFinanceandEconomics,Urumqi830012,China;2.ZhengzhouGrainWholesaleMarketLimitedCompany,Zhengzhou450000,China)

It is because of the incompleteness of market economy that political rights are still of great influence on the configuration of resource elements and establishing good political relations with the government has become common to private enterprises. In addition, with the constant improvement of China's financial market system, the further development of interest rate liberalization will profoundly affect the debt financing of private enterprises. Using private enterprises of Shanghai and Shenzhen Stock Exchange in 2001-2013 as the research sample, by collating the index of political connections, of interest rate liberalization and the relevant financial data, the paper proves that the political connections are positively related to bank loan level and loan deadline of private enterprises and negatively related to the loan cost, interest rate liberalization are positively related to bank loan level, loan deadline and loan cost of private enterprises. In addition, with the improvement of the interest rate liberalization level, the correlation between political connections and bank loan cost of private enterprises will be reduced.

private enterprises; political connections; interest rate liberalization; debt financing

2016-07-04

朱曉(1967—),男,新疆財經大學會計學院教授,研究方向為上市公司財務與會計;陳魁(1989—),男,鄭州糧食批發市場有限公司會計師,研究方向為公司財務。

F276.5

A

1671-9840(2016)03-0039-08

10.16713/j.cnki.65-1269/c.2016.03.005

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:36

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:25:58

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

數學理論與應用(2016年1期)2016-02-28 09:26:09

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06